ニッケル市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ニッケル市場レポートは、用途(ステンレス鋼、鋳造、合金、電池、めっき、その他の用途)、エンドユーザー産業(自動車・輸送、金属加工品、耐久消費財、建設、産業機械、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州など)によって分類されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニッケル市場の概要(2026年~2031年)

はじめに

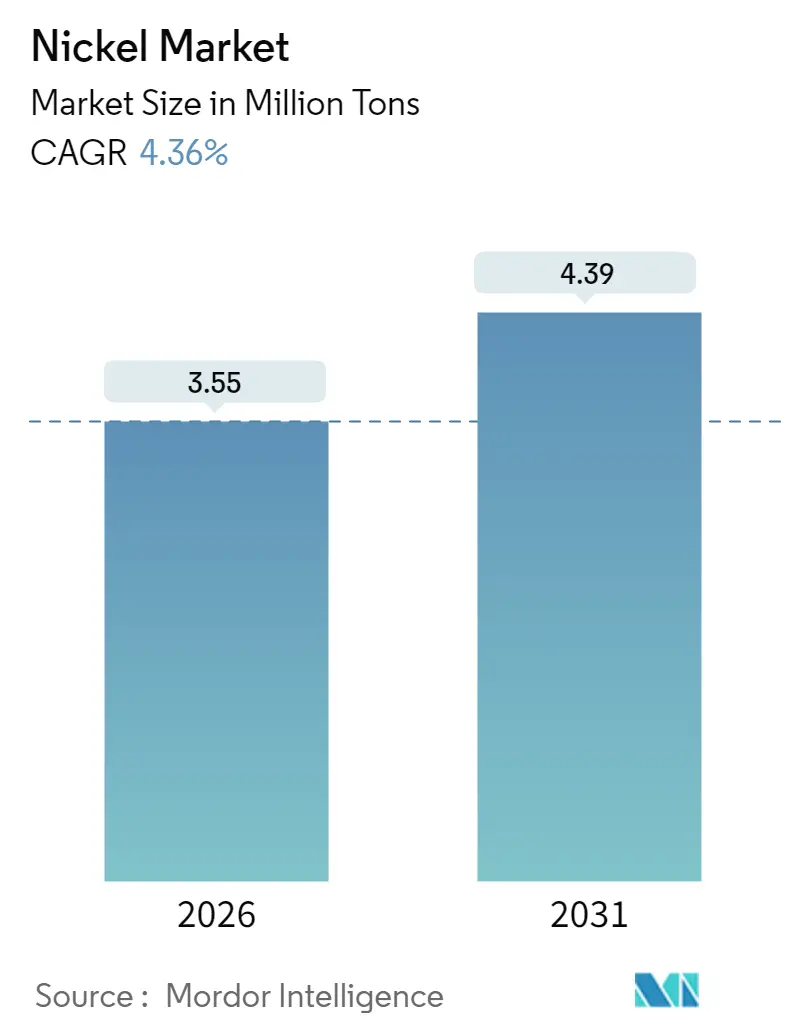

ニッケル市場は、2025年に340万トンと評価され、2026年には355万トン、2031年には439万トンに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.36%が見込まれています。この成長は、中国とインドネシアにおけるステンレス鋼生産の急増、バッテリーグレード精錬への継続的な投資、そして低炭素サプライチェーンへの需要の高まりによって支えられています。一方で、Class IIニッケルの供給過剰がベンチマーク価格に圧力をかけています。

インドネシアのコスト優位性を持つニッケル銑鉄(NPI)および高圧酸浸出(HPAL)ハブは、現在世界の供給量の60%以上を占め、貿易の流れを再構築し、中国のステンレス鋼複合企業への垂直統合を加速させています。バッテリーセクターの需要は依然として少数派ですが、電気自動車(EV)用カソードを供給できるClass Iプロジェクトへの戦略的資本配分を推進しています。これは、低品位材料の同時的な供給過剰とバッテリー対応原料の不足という状況下で進んでいます。政策リスクも依然として高く、フィリピンはインドネシアの2014年の鉱石輸出禁止措置をモデルとした輸出規制を検討しており、深海ノジュールプロジェクトはニッケル市場の長期的な不確実性要因として浮上しています。

本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークを用いて生成されており、2026年1月時点の最新データと洞察で更新されています。

主要なレポートのポイント

* 用途別: 2025年において、ステンレス鋼がニッケル市場シェアの69.20%を占めました。バッテリー用途は2031年までに4.96%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2025年において、自動車および輸送がニッケル市場の26.20%を占めました。一方、家電製品は2031年までに4.74%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: アジア太平洋地域は2025年にニッケル市場規模の71.10%を占め、2031年までに地域をリードする5.10%のCAGRで成長すると予想されています。

世界のニッケル市場のトレンドと洞察

推進要因(Drivers)

1. 中国とインドネシアにおけるステンレス鋼生産の急増(CAGRへの影響: +1.5%)

* 中国の粗ステンレス鋼生産は2025年第1四半期に前年比10.6%増加し、3月単月で358万トンに達しました。生産量の増加はニッケル含有原料の輸入需要を高め、インドネシアのニッケル銑鉄(NPI)の成長は、価格変動から製鉄所を保護する統合された回廊を形成しています。この共生関係は、ニッケル市場における原材料の供給を確保し、中国・インドネシアの合弁事業が高コストの西側鉱山が操業停止するような景気後退期でも操業を可能にしています。しかし、この集中はシステムリスクを増幅させ、政策、天候、物流のいずれかの混乱が世界の供給を急速に逼迫させる可能性があります。

2. EVバッテリーグレード硫酸ニッケル精錬所の急速な建設(CAGRへの影響: +0.8%)

* ヴァーレ社は2024年12月にヴォイジーベイ拡張を完了し、年間45,000トンの生産能力を追加しました(2026年下半期に本格稼働予定)。カナダニッケル社のクロフォードプロジェクトは、2027年末までに最初の生産を目指しており、41年間で160万トンの生産を計画しています。BASF-エラメット社はインドネシアでの26億米ドルの合弁事業を中止しましたが、カナダと米国での新たな精錬所発表は、地域のギガファクトリーに供給するための、地域化されたバッテリー対応原料に対するニッケル市場のニーズを強調しています。生産者は、高いESG(環境・社会・ガバナンス)基準と炭素回収技術を組み合わせることで、潜在的な税額控除と価格プレミアムを獲得することを目指しています。

3. グリーンニッケルプレミアムとOEMサプライチェーンの地域化(CAGRへの影響: +0.7%)

* 主要自動車メーカーは現在、バッテリー金属のライフサイクル炭素排出量閾値を指定しており、鉱山会社は再生可能エネルギーで操業し、トレーサビリティ技術を試験的に導入するよう促されています。ロンドン金属取引所(LME)は2024年に分離された「クリーンニッケル」契約を却下しましたが、BHPやWylooなどのOEMと鉱山会社間の二国間取引が表面化しており、持続可能性プレミアムが取引所外で出現する可能性を示唆しています。2.7兆米ドルを運用する投資家連合は、森林破壊のないニッケル供給を要求しており、ニッケル産業における地域調達への移行を加速させています。

4. 全体的な供給過剰にもかかわらずClass Iニッケルの不足(CAGRへの影響: +0.6%)

* 国際ニッケル研究グループ(INSG)は、2025年に198,000トンの全体的な供給過剰を予測していますが、NMCおよびNCAカソードに必要なClass I材料は依然として不足しています。ヴァーレ社は2025年第2四半期に1トンあたり15,800米ドルしか実現できず、前年比15.2%減となりました。これは、インドネシアの供給が価格の下限を設定する中で、Class I生産者がマージン圧縮に直面していることを浮き彫りにしています。低品位原料をアップグレードできる精錬業者は現在、より高い価値を獲得しており、ニッケル市場における湿式冶金および変換ルートへの投資を強化しています。

5. 複数の新興深海ノジュールプロジェクト(CAGRへの影響: +0.5%)

* 深海ノジュールプロジェクトは、長期的にニッケル市場に影響を与える可能性があります。

抑制要因(Restraints)

1. Class IIの供給過剰によるベンチマーク価格の低迷(CAGRへの影響: -0.9%)

* インドネシアのニッケル銑鉄(NPI)は、2018年の世界供給量の6%から2025年には50%以上に急増し、価格を押し下げ、高コストの西側鉱山を休止状態に追い込みました。BHPは、Kwinana精錬所、Kalgoorlie製錬所、Mt Keith、Leinster鉱山の操業を2027年まで停止し、約1,600人の従業員に影響を与えました。グレンコア社の2024年生産量の9%減少とKoniamboの閉鎖は、ニッケル市場が新たなコストリーダーに適応する中で、既存資産への圧力をさらに浮き彫りにしています。

2. LFPおよびナトリウムイオン電池化学の採用(CAGRへの影響: -0.7%)

* リン酸鉄リチウム(LFP)電池のシェアが増加しており、CATLなどの中国のセルメーカーはニッケルを排除したナトリウムイオン電池パックを試験的に導入しています。コスト重視のOEMは、エントリーレベルのEVや定置型貯蔵向けに材料費の低い化学物質を選択しており、ニッケルリッチカソードの需要の上昇を抑制しています。プレミアム車両および航空宇宙セグメントでは依然としてニッケルベースの高エネルギーセルが必要ですが、LFPおよびナトリウムイオン電池の広範な採用は、ニッケル市場における長期的な需要を希薄化させます。

3. インドネシアのHPALおよびNPIプロジェクトに対するESGの反発(CAGRへの影響: -0.7%)

* インドネシアのHPALおよびNPIプロジェクトに対する環境・社会・ガバナンス(ESG)に関する反発は、インドネシアを中心としたグローバルサプライチェーンに長期的な影響を与える可能性があります。

セグメント分析

用途別:ステンレス鋼の優位性とバッテリーの勢い

* ステンレス鋼: 2025年にはニッケル市場の69.20%を占め、建設、消費財、産業分野における耐食合金としてのニッケルの役割を再確認しました。中国の製鉄所は2025年初頭に生産量を10.6%増加させ、経済成長が緩やかになる中でも大量需要を支えています。

* バッテリー: シェアは小さいものの、2031年までに4.96%のCAGRで最も急速に成長しているセグメントです。EVパックやグリッドスケール貯蔵からの需要が、ヴァーレ社のヴォイジーベイアップグレードやカナダニッケル社の炭素回収対応精錬所などの投資を推進しています。バッテリー向けニッケル市場規模は2031年までに61万トンに達し、2024年のベースラインから倍増すると予測されています。LFPおよびナトリウムイオン電池の採用が上昇を抑制するものの、プレミアム車両の高エネルギーカソードは、Class Iプレミアムを享受するニッケルリッチ化学物質を引き続き支持しています。

* 鋳造および合金: 航空宇宙および耐熱部品向けに安定した、しかし少量での需要があります。

* めっき: 装飾仕上げ向けにプレミアムマージンを獲得しています。

最終用途産業別:自動車の比重と消費財の上昇

* 自動車および輸送: 2025年には需要の26.20%を占め、ステンレス鋼製排気管、シャシー部品、そして急増するバッテリー需要にわたります。内燃機関から電動パワートレインへの移行は複雑な需要曲線を生み出しています。ステンレス鋼の含有量は横ばいですが、ニッケルリッチカソードはClass Iの利用率を高め、ニッケル市場における将来の消費トレンドを形成しています。

* 家電製品: 北米とヨーロッパの買い替えサイクルに恩恵を受け、2031年までに4.74%のCAGRを記録すると予測されています。ステンレス鋼の美的嗜好と可処分所得の増加が、量的な成長を支えています。

* 加工金属製品、建設、産業機械: インフラおよびエネルギープロジェクトに支えられ、安定した需要を提供しています。

* 航空宇宙および海洋: 特殊な高温合金に依存しており、代替経路が限られているため、ニッケル市場からの安定した需要を強化しています。

地域分析

* アジア太平洋: 2025年には世界のニッケル市場需要の71.10%を占め、2031年までに5.10%のCAGRで拡大すると予測されています。中国のステンレス鋼の急増とインドネシアの垂直統合サプライチェーンが地域の勢いを決定づけており、フィリピンの鉱石輸出規制の可能性は、ASEAN内での加工をさらに集中させる可能性があります。日本と韓国は高度な合金生産を維持しており、インドの産業基盤は着実に消費を押し上げています。

* 北米: カナダニッケル社のクロフォードプロジェクトやヴァーレ社のヴォイジーベイ拡張に代表されるように、供給の地域化への取り組みを強化しています。米国のギガファクトリーのパイプラインがインフレ抑制法(IRA)の調達規則に準拠したClass I原料を要求するため、北米のニッケル市場規模は成長すると予測されています。メキシコは米国の自動車工場への近接性から物流上の利点を提供しますが、関税の変動が不確実性を生み出しています。

* ヨーロッパ: 厳しいESG基準とコスト圧力のバランスを取っています。自動車メーカーは認証されたグリーンメタルを求めており、域内および近隣のノルウェーにおける低炭素精錬への投資を奨励しています。

* 南米: ブラジルが世界の埋蔵量の約12%を保有しており、物流上の課題があるにもかかわらず、ブラジリアンニッケル社のピアウイプロジェクトに代表されるように資本を誘致しています。

* 中東およびアフリカ: 新興市場ですが、将来性のある鉱物への投資機会を求める湾岸投資ファンドを惹きつけています。

競争環境

世界の供給は中程度に細分化されています。製品差別化は、Class Iの純度とESG認証を中心に激化しています。ニッケル銑鉄(NPI)や高圧酸浸出(HPAL)中間体をバッテリーグレード硫酸塩にアップグレードできる生産者は、ベンチマーク価格の低迷を相殺するプレミアムを獲得しています。The Metals Companyのような深海採掘の新規参入企業は、商業承認が進めば、環境負荷が低いとされる非伝統的な供給源を追加することで、競争力学を再構築する可能性があります。戦略的パートナーシップが急増しており、OEMは地域供給を確保するために長期オフテイク契約を結び、鉱山会社はマージンを高めるために炭素回収クレジットを模索しています。このように、競争分野は、ステンレス鋼の流れに対応するコスト重視のClass II生産者と、バッテリーチェーンに合わせたプレミアムClass Iサプライヤーに二分され、それぞれがニッケル市場内で独自の価値提案を最適化しています。

ニッケル業界の主要リーダー

* TSINGSHAN HOLDING GROUP

* Vale

* Jinchuan Group International Resources Co., Ltd.

* Norilsk Nickel

* BHP

(注:主要プレイヤーは特定の順序で並べられていません)

最近の業界動向

* 2025年7月: BHPは、市場の不確実性と資本配分の優先順位を理由に、Kabanga Nickel Projectの17%の株式をLifezone Metalsに売却しました。Kabangaプロジェクトは、生産前資本コストが9億4,200万米ドルで、本格稼働時には年間50,000メートルトンのニッケルを生産すると予想されています。この撤退は、特にインドネシアからの供給過剰懸念の中で、BHPのグリーンフィールドニッケル投資に対する慎重な姿勢を反映しています。

* 2025年2月: Anglo Americanは、ポートフォリオの合理化戦略の一環として、ニッケル事業をMMG Singapore Resourcesに最大5億米ドルで売却すると発表しました。この取引には、ブラジルの2つのフェロニッケル操業資産(Barro AltoとCodemin)と2つのグリーンフィールドプロジェクト(JacaréとMorro Sem Boné)が含まれています。

このレポートは、ニッケル市場に関する包括的な分析を提供しており、その研究の前提、市場定義、調査範囲、方法論から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。ニッケルは主に高級鋼の製造に用いられる化学元素であり遷移金属ですが、近年では電気自動車(EV)用バッテリーの需要増加に伴い、その重要性が高まっています。

1. レポートの目的と対象範囲

本レポートは、ニッケル市場を用途別(ステンレス鋼、鋳造、合金、電池、めっき、その他)、最終用途産業別(自動車・輸送、加工金属製品、耐久消費財、建設、産業機械、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)にセグメント化し、それぞれの市場規模と成長予測を数量(キロトン)ベースで提供しています。

2. エグゼクティブサマリーと市場の現状

世界のニッケル需要は、2026年の355万トンから2031年には439万トンに達すると予測されており、堅調な成長が見込まれています。しかし、市場には複雑な需給のミスマッチが存在します。具体的には、Class IIニッケル銑鉄(NPI)が市場に過剰に供給されている一方で、EVカソードに適した高純度のClass Iニッケルは供給が限られており、全体的な供給過剰と特定の用途における不足が同時に発生している状況です。

供給面では、インドネシアが世界のニッケル生産において極めて重要な役割を担っています。同国は、コスト競争力のあるニッケル銑鉄(NPI)および高圧酸浸出(HPAL)プラントを通じて、世界の生産量の大部分を支配しています。

用途別に見ると、バッテリー用途が最も急速に成長しており、2031年まで年平均成長率(CAGR)4.96%で拡大すると予想され、他のすべてのセグメントを上回る見込みです。

3. 市場の促進要因

ニッケル市場の成長を牽引する主な要因は以下の通りです。

* 中国とインドネシアにおけるステンレス鋼生産の急増: これら両国でのステンレス鋼生産量の増加が、ニッケル需要を押し上げています。

* EVバッテリーグレード硫酸ニッケル精製所の急速な建設: 電気自動車市場の拡大に伴い、バッテリーの主要材料である硫酸ニッケルの生産能力が世界的に増強されています。

* グリーンニッケルプレミアムとOEMサプライチェーンの現地化: 自動車メーカーは、環境負荷の低い、追跡可能なニッケルを求める傾向にあり、これにより「グリーンニッケル」に対するプレミアムが発生し、サプライチェーンの現地化が進んでいます。

* 全体的な供給過剰にもかかわらずClass Iニッケルの不足: 前述の通り、高純度ニッケルの供給不足が、特定の市場セグメントでの価格を支えています。

* 複数の新たな深海鉱物ノジュールプロジェクト: 深海に存在するニッケルを含む鉱物ノジュールの開発プロジェクトが複数進行しており、2030年以降の新たな大規模供給源となる可能性を秘めています。試験的な処理では既にバッテリーグレードの硫酸ニッケルが生産されており、商業承認が待たれています。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* Class IIの継続的な供給過剰によるベンチマーク価格の圧迫: Class IIニッケルの過剰供給が、市場全体のベンチマーク価格に下押し圧力をかけています。

* LFPおよびナトリウムイオン電池化学の採用: ニッケルを使用しないリン酸鉄リチウム(LFP)電池やナトリウムイオン電池の採用が拡大することで、ニッケル需要の一部が代替される可能性があります。

* インドネシアのHPALおよびNPIプロジェクトに対するESG反発: インドネシアにおけるニッケル生産プロジェクト、特にHPALやNPIプラントは、環境・社会・ガバナンス(ESG)の観点から批判を受けることがあり、これが投資や開発の足かせとなる可能性があります。

5. 競争環境

ニッケル市場は、Anglo American、BHP、Glencore、Norilsk Nickel、Vale、住友金属鉱山株式会社、TSINGSHAN HOLDING GROUPなど、多数の主要企業によって構成されています。レポートでは、市場集中度、各社の戦略的動向、市場シェア、および詳細な企業プロファイルが分析されています。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて評価されています。

6. 市場機会と将来展望

将来の市場機会としては、「ホワイトスペース」や「未充足ニーズ」の評価が挙げられています。特に、自動車メーカーが低炭素で追跡可能なニッケルを要求していることから、鉱山会社は再生可能エネルギー源の採用やグリーンニッケルに対するプレミアム追求を促されており、これが新たなビジネスチャンスを生み出しています。また、深海鉱物ノジュールは、2030年以降の潜在的な大規模供給源として注目されており、その商業化に向けた動向が市場の将来を大きく左右する可能性があります。

このレポートは、ニッケル市場の複雑なダイナミクスを理解し、将来の戦略を策定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国とインドネシアにおけるステンレス鋼生産の急増

- 4.2.2 EVバッテリーグレード硫酸ニッケル精製所の急速な建設

- 4.2.3 グリーンニッケルプレミアムとOEMサプライチェーンの現地化

- 4.2.4 全体的な供給過剰にもかかわらず、クラスIニッケルの不足

- 4.2.5 複数の新たな深海鉱物ノジュールプロジェクト

-

4.3 市場の阻害要因

- 4.3.1 クラスIIの継続的な供給過剰がベンチマーク価格を押し下げる

- 4.3.2 LFPおよびナトリウムイオン電池化学の採用

- 4.3.3 インドネシアのHPALおよびNPIプロジェクトに対するESG反発

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 ステンレス鋼

- 5.1.2 鋳造

- 5.1.3 合金

- 5.1.4 電池

- 5.1.5 めっき

- 5.1.6 その他の用途

-

5.2 エンドユーザー産業別

- 5.2.1 自動車および輸送

- 5.2.2 金属加工品

- 5.2.3 耐久消費財

- 5.2.4 建設

- 5.2.5 産業機械

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アングロ・アメリカン

- 6.4.2 アンタム

- 6.4.3 BHP

- 6.4.4 カナダ・ニッケル・カンパニー

- 6.4.5 エラメット

- 6.4.6 グレンコア

- 6.4.7 金川集団国際資源有限公司

- 6.4.8 ニッケル・アジア・コーポレーション

- 6.4.9 ノリリスク・ニッケル

- 6.4.10 太平洋金属株式会社

- 6.4.11 PT ヴァーレ・インドネシア

- 6.4.12 シェリット・インターナショナル・コーポレーション

- 6.4.13 シバニエ・スティルウォーター

- 6.4.14 サウス32

- 6.4.15 住友金属鉱山株式会社

- 6.4.16 青山控股集団

- 6.4.17 ヴァーレ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ニッケルは、元素記号Ni、原子番号28を持つ遷移金属元素でございます。銀白色の美しい光沢を持ち、展延性や延性に富む特性がございます。また、優れた耐食性、耐熱性、そして磁性を持つことが特徴であり、鉄やコバルトと並んで強磁性体の一つとして知られております。地球の核にも豊富に存在すると考えられており、その発見は18世紀半ばにスウェーデンの鉱物学者アクセル・フレドリク・クローンシュテットによってなされました。この金属は、その多様な優れた特性から、現代社会において非常に幅広い分野で不可欠な素材となっております。

ニッケルはその用途に応じて様々な形態で利用されております。純ニッケルは、高純度の電解ニッケルやニッケルペレットとして、特定の化学反応の触媒や電気めっきの材料として用いられます。しかし、ニッケルの真価は、他の金属と組み合わせることで生まれる合金にございます。最も代表的なものとしては、クロムとニッケルを主成分とするステンレス鋼が挙げられます。これは優れた耐食性と強度を兼ね備え、私たちの日常生活から産業用途まで幅広く利用されております。その他にも、航空宇宙産業やガスタービンなどに用いられるニッケル基超合金は、極めて高い耐熱性と強度を誇ります。化学プラントや海洋設備で使われるハステロイやインコネルといった耐食合金、医療分野やロボット技術で注目されるニッケルチタン合金(Ni-Ti)のような形状記憶合金、さらにはパーマロイのような磁性材料など、ニッケルは多種多様な高性能合金の基盤となっております。また、鉱石から精錬される一次ニッケルと、使用済み製品から回収・再利用される二次ニッケルという分類もございます。

ニッケルの用途は非常に多岐にわたりますが、その約7割はステンレス鋼の製造に消費されております。建築材料、厨房機器、自動車部品、医療機器など、ステンレス鋼は私たちの身の回りのあらゆる場所で活躍しております。近年、特に需要が急増しているのが、電気自動車(EV)やハイブリッド車、定置型蓄電池などに用いられるリチウムイオン電池の正極材としての用途でございます。高エネルギー密度を実現するために、ニッケル含有量の高い正極材が開発され、その需要は今後も拡大が見込まれております。また、装飾品や自動車部品、電子部品などの表面処理に用いられるめっきも重要な用途の一つです。ニッケルめっきは、美しい光沢を与えるだけでなく、耐食性や耐摩耗性を向上させる機能も持ち合わせております。その他にも、航空宇宙産業におけるジェットエンジン部品、化学プラントの反応容器、発電所のガスタービンなど、過酷な環境下で使用される特殊合金の材料としても不可欠であり、触媒や貨幣の材料としても利用されております。

ニッケルの生産には、その鉱石の種類に応じた様々な技術が用いられます。硫化鉱のような高品位鉱石からは、主に乾式製錬法(溶鉱炉や転炉を用いる方法)でニッケルが抽出されます。一方、ラテライト鉱のような酸化鉱は、品位が低いものの埋蔵量が豊富であり、湿式製錬法が適用されます。特に、高圧酸浸出法(HPAL: High Pressure Acid Leach)は、低品位のラテライト鉱から高純度のニッケルを効率的に回収できる技術として、EV向け電池材料需要の増加に伴い注目を集めております。また、ロータリーキルン電気炉法(RKEF: Rotary Kiln Electric Furnace)もラテライト鉱からのフェロニッケル生産に広く用いられております。合金製造においては、真空溶解や精密鋳造、粉末冶金といった高度な技術が、高性能なニッケル合金の製造を支えております。さらに、使用済み製品からのニッケルを回収し再利用するリサイクル技術も、資源の有効活用と環境負荷低減の観点から非常に重要でございます。電池製造においては、ニッケルを主成分とする正極材の合成技術が、電池の性能向上に直結しております。

ニッケル市場は、世界経済の動向や特定の産業の成長に大きく左右されます。主要なニッケル生産国としては、インドネシア、フィリピン、ロシア、カナダ、オーストラリアなどが挙げられます。特にインドネシアは、豊富なラテライト鉱を背景に、近年、鉱石の輸出規制と国内での加工能力強化を進めており、世界のニッケル供給構造に大きな影響を与えております。主要な消費国は、中国、欧州、日本、米国などで、特に中国はステンレス鋼の最大の生産国であり、ニッケルの最大の消費国でもございます。ニッケルの需給バランスは、長らくステンレス鋼の需要が基盤となってきましたが、近年ではEV向け電池需要が新たな、そして強力な牽引役となっております。このため、高純度のクラス1ニッケル(電池向け)と、比較的低純度のクラス2ニッケル(ステンレス向け)との間で需給ギャップや価格差が生じる傾向が見られます。ニッケル価格は、世界経済の景気変動、主要生産国の政策、地政学的リスク、そしてEV市場の成長予測など、様々な要因によって変動いたします。

将来のニッケル市場は、電気自動車(EV)市場の拡大が最も大きな成長ドライバーとなることが確実視されております。リチウムイオン電池の高エネルギー密度化には、ニッケル含有量の高い正極材が不可欠であり、今後もニッケル需要は堅調に推移すると予測されております。これに伴い、ニッケルの安定供給を確保するためのサプライチェーンの多様化と安定化が重要な課題となっております。特定の国への依存リスクを低減し、環境・社会・ガバナンス(ESG)に配慮した持続可能な調達が求められております。また、資源の枯渇懸念や環境負荷低減の観点から、ニッケルのリサイクル技術のさらなる発展と普及が不可欠でございます。使用済み電池からのニッケル回収は、将来のニッケル供給源としてますますその重要性を増すでしょう。さらに、燃料電池や水素製造触媒、次世代エネルギー技術など、新たな用途開発も進められており、ニッケルの可能性は広がり続けております。採掘・精錬におけるCO2排出量削減や廃棄物処理など、環境規制への対応と持続可能性への取り組みは、ニッケル産業全体の喫緊の課題であり、グリーンニッケルの需要も高まっていくと予想されます。技術革新を通じて、より効率的な精錬技術や高性能合金の開発が進められ、ニッケルは今後も私たちの社会の発展に貢献し続けるでしょう。