暗視装置市場:市場規模とシェア分析、成長トレンドと予測 (2025年~2030年)

暗視装置市場レポートは、デバイスタイプ(カメラ、ゴーグル、単眼鏡および双眼鏡など)、テクノロジー(サーマルイメージング、イメージインテンシファイアなど)、アプリケーション(軍事および防衛、野生生物の観察と保護、監視およびセキュリティなど)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナイトビジョンデバイス市場の概要

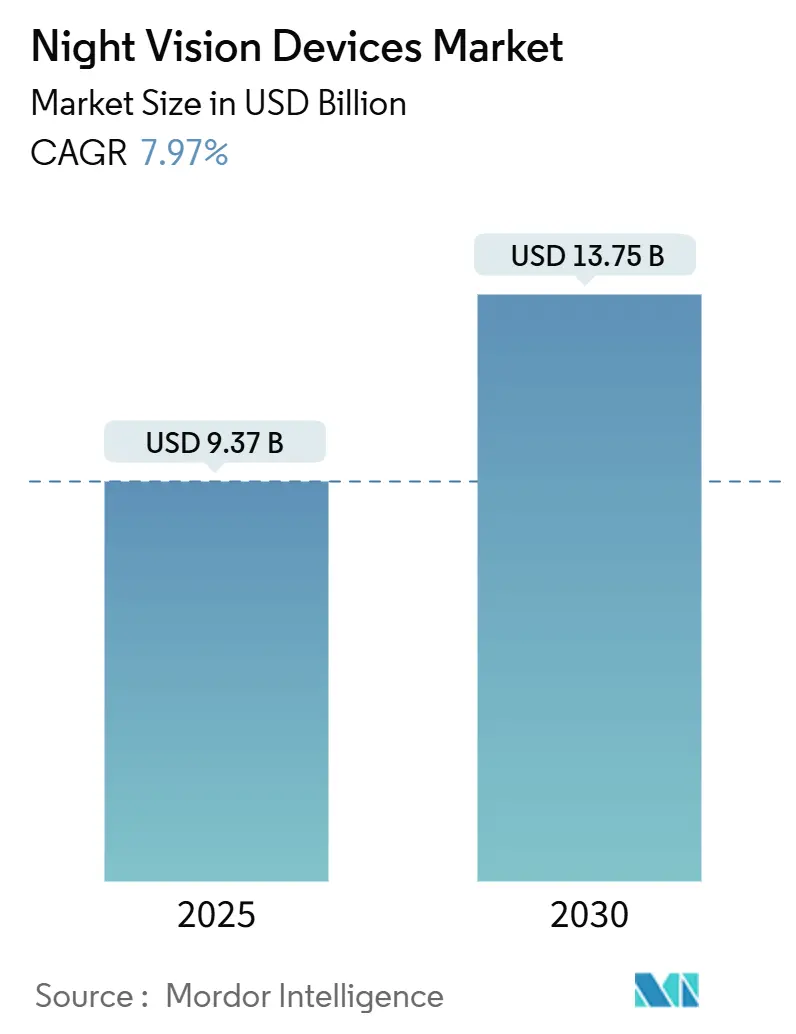

ナイトビジョンデバイス市場は、2025年には93.7億米ドルと推定され、2030年には137.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.97%で成長する見込みです。この市場は、防衛省が低照度下での能力を標準化し、自動車規制当局が商用フリートに熱画像カメラの搭載を義務付け、さらに小型化技術の進展により重量と電力要件が軽減されたことで、勢いを増しています。投資の流れは民間需要の増加も反映しており、野生生物保護機関が密猟対策のために熱センサーを導入したり、公安部門が戦術作戦のために融合センサー型ゴーグルを統合したりしています。供給側の動向としては、2024年にTeledyneがExcelitasを7.1億米ドルで買収したことに代表される米国請負業者間の統合や、同盟国における国内調達を奨励する輸出管理政策が挙げられます。

主要なレポートのポイント

* デバイスタイプ別: カメラは2024年にナイトビジョンデバイス市場シェアの34.10%を占め、ゴーグルは2030年までに8.45%の最速成長率を記録すると予測されています。

* 技術別: 熱画像処理は2024年にナイトビジョンデバイス市場規模の40.10%を占めると予想され、2030年までに8.93%のCAGRで成長すると予測されています。

* アプリケーション別: 軍事・防衛部門は2024年にナイトビジョンデバイス市場規模の42.90%を占めましたが、野生生物観察・保護は2025年から2030年の間に10.42%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に31.50%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに9.21%の最高のCAGRを記録すると予測されています。

世界のナイトビジョンデバイス市場のトレンドと洞察

推進要因

* 防衛近代化予算の増加: NATOおよび同盟国全体で、防衛予算は特殊な追加装備ではなく、基本的な歩兵キットにおける暗視能力を優先しています。米陸軍は2024年までに18,000台以上のENVG-Bユニットを配備し、ゴーグルを武器搭載サイトと無線で連携させ、すべての兵士をネットワークセンサーに変えています。ドイツやフランスの将来兵士プログラムも同様のドクトリンシフトに従い、大量調達により継続的な注文を確保しています。法執行機関でも、対テロ任務のために軍用グレードの光学機器を採用する動きが広がっています。

* FMVSS-127による自動車用熱画像カメラの義務化: 連邦自動車安全基準127号は後方視界に関する規則を定めており、標準的なバックアップカメラでは夜間や豪雨時にその要件を満たすことができません。熱画像処理がこのギャップを埋め、Teledyne FLIRはフリートトラック向けに堅牢化されたセンサーをすでに販売しています。この義務化は即座に大量需要を生み出し、ナイトビジョンデバイス市場チェーン全体のユニットコストを削減します。

* デジタル化された兵士視覚プログラム(ENVG-B, DNVT): 現代の兵士視覚プログラムは、熱画像、イメージインテンシファイア、拡張現実(AR)のフィードを単一のゴーグルに統合しています。ENVG-Bは、オペレーターの視界内にターゲットアイコンやナビゲーションキューをオーバーレイ表示し、交戦速度と生存性を向上させます。オーストラリアや英国などの国々も同様のシステムを試験導入し、相互運用性標準を確立しています。

* 商用UAVへの暗視機能統合: 熱センサーを搭載したドローンは、農場、送電線、災害地域で熱源を検出します。市場をリードするUAVプラットフォームは、軽量のLWIRモジュールをデフォルトのペイロードとして搭載し、熱画像をプレミアムアクセサリーではなく日常的なツールに変えています。捜索救助チームは、夜間に不明者を特定するために迅速に展開できるクアッドコプターに依存し、ミッション時間とコストを削減しています。

抑制要因

* 高いライフサイクルコストと校正コスト: 所有コストは購入価格をはるかに超えます。米国土安全保障省の調査によると、ユニットあたりの修理費用は500~2,000米ドル、交換費用は5,000米ドルに達します。ミッションクリティカルなタスクでセンサーの精度を維持するためには、定期的な校正が必須です。マルチセンサーゴーグルには専門技術者と専用ソフトウェアが必要であり、メンテナンス契約は兵器システムに近いレベルにまで高まります。

* 輸出管理(ITAR/ワッセナーアレンジメント)規制: 暗視技術は軍民両用輸出リストに掲載されており、特定の目的地への輸出にはライセンスが必要で、拒否される可能性もあります。商務省は2024年にロシアとベラルーシに対する輸出管理を拡大し、世界的な出荷にさらなる書類作成と待ち時間を導入しました。サプライヤーはエンドユーザーを確認し、広範な書類を収集する必要があり、小規模企業にとってはコンプライアンスの負担が増大します。

* 昼間のブルーミングとセンサー飽和: イメージインテンシファイア技術の課題として、急な明るい光にさらされた際のブルーミング(白飛び)やセンサー飽和が挙げられます。これはすべてのイメージインテンシファイアアプリケーションに影響を与えます。

* アンチモン化インジウムのサプライチェーン不足: 熱画像処理セグメントに集中して影響を与える課題として、アンチモン化インジウムのサプライチェーン不足があります。これにより、ベンダーは低コストと幅広い温度耐性を約束するガリウムベースの代替品を模索しています。

セグメント分析

* デバイスタイプ別: カメラが最も幅広いユーザーベースを確保

カメラは2024年にナイトビジョンデバイス市場シェアの34.10%を占め、軍用車両、商用フリート、セキュリティ境界、ドローンへの採用が拡大しています。このセグメントは、北米における複数年購入計画を固定するFMVSS-127の義務化から恩恵を受けています。センサーコアが小型化するにつれて、インテグレーターはカメラをコンパクトなモジュールにパッケージ化し、車両のグリル、空中ジンバル、固定設備に容易に組み込めるようにしています。収益の回復力は、防衛支出の変動に対するヘッジとなる多様な顧客ポートフォリオに由来します。

一方、ゴーグルは兵士近代化プログラムに不可欠なハンズフリーの状況認識を提供することで、8.45%のCAGRを記録すると予測されています。法執行機関も、昼間、夕暮れ、完全な暗闇にわたる都市作戦のために融合センサー型ゴーグルを調達し、軍事慣行に倣っています。単眼・双眼鏡は、長距離のスポット・識別機能が最も重要な海洋航行や狩猟のニッチ市場で利用されています。ライフルスコープはニッチな市場ですが、精密射撃手が画像安定性と弾道計算機能を求めるため、高価格を維持しています。ヘルメットマウントディスプレイなどのその他のタイプは、拡張現実のオーバーレイがミッションパフォーマンスを向上させる分野で登場しています。

* 技術別: 熱画像処理が代替モダリティを凌駕

熱画像処理は2024年にナイトビジョンデバイス市場規模の40.10%を占め、2030年までに8.93%のCAGRで成長すると予測されています。主要なブレークスルーとしては、オーストラリアのメタサーフェス設計によりレンズが100倍薄くなり、150g以下のウェアラブルやUAVペイロードへの道が開かれたことが挙げられます。熱システムは周囲の光に関わらず熱源を検出するのに優れており、野生生物保護や資産監視における優位性を説明しています。

イメージインテンシファイアチューブは、完全な放射沈黙が必須となる隠密ミッションで引き続き利用されています。オートゲート電源の最近の進歩により、急な明るい光にさらされた際のブルーミングが減少し、戦術的な使いやすさが向上しています。赤外線照明は、周囲の星光が不十分な場合に範囲を拡大することで、ツールキットを補完します。ハイブリッドゴーグルは、熱画像とイメージインテンシファイアのフィードを組み合わせ、オペレーターが地形に基づいて表示を切り替えたりブレンドしたりできるようにします。半導体供給の課題、特にアンチモン化インジウムの不足は、ベンダーに低コストと幅広い温度耐性を約束するガリウムベースの代替品を探索させています。

* アプリケーション別: 軍事が中核需要を維持し、保護分野が急増

軍事・防衛ユーザーは2024年にナイトビジョンデバイス市場規模の42.90%を占め、ENVG-Bや同盟国の同等品などのデジタル化された兵士視覚プログラムによって支えられています。2025年にL3Harrisに2.63億米ドルが授与された契約は、継続的な予算コミットメントを裏付けています。車両やヘリコプターの改修も、軍隊内の対象ベースをさらに拡大しています。

しかし、野生生物観察・保護は10.42%のCAGRで最も急速に成長しているアプリケーションです。熱画像ドローンにより、レンジャーは位置を明かさずに密猟者を検出でき、研究者は最小限の妨害で絶滅危惧種の夜間行動を監視できます。監視・セキュリティ分野では、センサーコストの低下を利用してデータセンター、港湾、発電所を保護しています。保険会社は、熱画像による境界検出が証明されたサイトに対して保険料の割引を提供し、間接的に販売を促進しています。ナビゲーション・海洋ユーザーは、突然の霧や月明かりのない夜間が安全を脅かす橋の翼や小型船舶に低照度カメラを統合しています。

地域分析

北米は、防衛近代化予算、厳格な自動車安全規制、成熟したサプライヤー基盤により、2024年に31.50%の収益シェアを占め、ナイトビジョンデバイス市場を支配しました。米陸軍の数十億ドル規模のENVG-Bプログラムは工場の稼働を安定させ、FMVSS-127は民間のトラックラインにも熱センサーの統合を保証しています。輸出管理は国内調達を優遇し、ハイエンド製造を国内に維持し、堅牢なアフターマーケットサービスネットワークをサポートしています。

アジア太平洋地域は、地域安全保障上の懸念から日本、韓国、インドが兵士搭載光学機器の調達を加速させているため、2030年までに9.21%の最高のCAGRを記録すると予測されています。中国メーカーは、国家補助金と低労働コストのおかげで積極的に規模を拡大し、欧米製品よりも50~60%安価な製品を提供しています。この価格優位性は、世界の既存企業にセンサー融合、ソフトウェア、セキュア通信プロトコルでの差別化を強いています。一方、オーストラリアの民間UAV規制は、特に低視界の煙条件下での森林火災監視用熱画像ドローン需要を刺激しています。

ヨーロッパは、NATOの標準化が相互運用可能な暗視キットの共同調達を推進しているため、安定した採用を維持しています。ドイツのFuture Soldier Systemのようなプログラムは、歩兵予算の一定割合を光学アップグレードに割り当て、支出の流れを予測可能にしています。中東・アフリカは、国境監視やパイプラインセキュリティに熱画像処理を採用していますが、設備投資サイクルは資源収入に左右されます。南米は、困難なジャングル地形での麻薬対策作戦を中心に選択的な成長を示しています。

競争環境

ナイトビジョンデバイス市場は中程度の集中度を維持しており、主要な請負業者はシステム統合能力と規制への精通度を活かしています。Teledyne FLIR、L3Harris Technologies、Elbit Systemsはハイエンドセグメントを牽引し、トレーニングやメンテナンスパッケージを含む複数年の防衛契約を確保しています。2024年のTeledyneによるExcelitasの7.1億米ドルでの買収は、主要なフォトニクス部品を垂直統合し、価格決定力と知的財産の深さを強化しました。L3Harrisは光学機器をセキュアネットワーク無線で補完し、ワンストップソリューションを好むデジタル化された兵士ドクトリンに合致しています。

中堅企業はニッチな焦点で差別化を図っています。THEON Sensorsは、サプライチェーンのボトルネックに直面する欧州軍向けにリードタイムを短縮するため、2024年にバルト海での製造を拡大しました。LYNREDは、産業オートメーションや自動運転車をターゲットとした短波赤外線アレイで成長し、防衛の変動から多様化しています。部品専門企業であるPhotonis Franceは、サイズ、重量、電力のためにイメージインテンシファイアチューブを最適化し、米国の小規模企業はスマートシティセキュリティ向けにAI対応カメラコアを開発しています。

競争の焦点は、ハードウェア単体からソフトウェアとデータ統合へと移行しています。ベンダーは、自動脅威識別用のエッジAIアルゴリズムを組み込み、オペレーターの作業負荷を軽減しています。輸出管理コンプライアンスも競争を形成しており、非米国企業はITARの制限を受ける顧客向けに代替サプライヤーとして位置付けられています。商業セグメントでは、ピーク性能ではなくライフサイクルコストが購入決定を左右するため、価格競争が激化しています。高度な機能と費用対効果の高いサービスモデルを両立できる企業が、進化するナイトビジョンデバイス市場で市場シェアを獲得する態勢を整えています。

最近の業界動向

* 2025年1月: Elbit Systems of Americaは、米陸軍から1.39億米ドルの暗視ゴーグル(ENVG-B)を受注し、ENVG-Bの配備を拡大しました。

* 2025年1月: L3Harris Technologiesは、ENVG-Bシステムで2.63億米ドルの契約を獲得し、統合兵士視覚分野におけるリーダーシップを強化しました。

* 2024年11月: 商務省は、ロシアとベラルーシに対する暗視装置の輸出管理を拡大しました。

* 2024年7月: Teledyneは、Excelitas Technologiesを7.1億米ドルで買収を完了し、熱画像ポートフォリオにフォトニクスの深みを加えました。

このレポートは、世界の暗視装置市場に関する詳細な分析を提供しています。

1. エグゼクティブサマリーと市場予測

暗視装置市場は、2025年から2030年にかけて年平均成長率(CAGR)7.97%で成長し、2030年には137.5億米ドルに達すると予測されています。2024年の収益において、カメラが34.10%を占め、車両、ドローン、固定設備など幅広い用途での汎用性により、主要な製品タイプとなっています。地域別では、アジア太平洋地域が防衛予算の拡大と商業利用の増加を背景に、2030年まで9.21%の最も高いCAGRで成長すると見込まれています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 防衛近代化予算の増加: 各国の防衛予算が増加し、兵士の視認性向上プログラム(ENVG-B、DNVTなど)を含む近代化が進められています。

* 法執行機関での採用: 融合センサー型暗視装置が法執行機関で導入されています。

* 自動車分野での義務化: FMVSS-127規制により、全条件下での信頼性の高い後方視認性が求められ、標準カメラよりも優れた性能を持つサーマルカメラが商用車両に義務付けられています。

* 商用UAVへの統合: 商用無人航空機(UAV)への暗視機能の統合が進んでいます。

* イメージインテンシファイア管の小型化: SWaP-C(サイズ、重量、電力、コスト)が最適化されたイメージインテンシファイア管の小型化が進んでいます。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高いライフサイクルコストと校正費用: 暗視装置は、そのライフサイクル全体で高いコストと定期的な校正が必要となります。

* 輸出規制: ITAR(国際武器取引規則)やワッセナーアレンジメントなどの輸出規制は、ライセンス取得やコンプライアンスに費用を要し、非同盟国への市場アクセスを制限し、国内生産者を優遇する傾向があります。

* 昼間のブルーミングとセンサー飽和: 昼間の明るい環境下でのブルーミング現象やセンサー飽和が課題となっています。

* アンチモン化インジウムのサプライチェーン不足: 特定の技術に必要なアンチモン化インジウムのサプライチェーンにおける希少性が懸念されています。

4. 市場セグメンテーションと主要アプリケーション

レポートでは、市場を以下の要素で詳細に分析しています。

* デバイスタイプ別: カメラ、ゴーグル、単眼鏡・双眼鏡、ライフルスコープ、その他のデバイスタイプ。

* 技術別: サーマルイメージング、イメージインテンシファイア、赤外線照明、その他の技術。

* アプリケーション別: 軍事・防衛、野生生物の観察と保護、監視・セキュリティ、ナビゲーション・海洋、その他のアプリケーション。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分類され、さらに各国・地域ごとの詳細な分析が含まれています。

特に、野生生物の観察と保護は、密猟対策や生態系モニタリングにサーマルドローンが採用されることで、10.42%という最も高いCAGRで成長している新興アプリケーションとして注目されています。

5. 競争環境と市場機会

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Teledyne FLIR LLC、L3Harris Technologies Inc.、Elbit Systems Ltd.、BAE Systems plc、Thales Groupなど多数)が詳細に記述されています。また、市場の機会と将来の展望として、未開拓の領域や満たされていないニーズの評価も行われています。

このレポートは、暗視装置市場の全体像を把握し、将来の戦略立案に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 防衛近代化予算の増加

- 4.2.2 法執行機関における融合センサー暗視装置の採用

- 4.2.3 FMVSS-127で義務付けられた自動車用サーマルカメラ

- 4.2.4 デジタル化された兵士用視覚プログラム(ENVG-B、DNVT)

- 4.2.5 商用UAVへの暗視装置統合

- 4.2.6 小型化されたSWaP-Cイメージインテンシファイアチューブ

-

4.3 市場の阻害要因

- 4.3.1 高いライフサイクルコストと校正コスト

- 4.3.2 輸出管理(ITAR/ワッセナー)規制

- 4.3.3 昼間のブルーミングとセンサー飽和

- 4.3.4 アンチモン化インジウムのサプライチェーン不足

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの競争要因分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 カメラ

- 5.1.2 ゴーグル

- 5.1.3 単眼鏡および双眼鏡

- 5.1.4 ライフルスコープ

- 5.1.5 その他のデバイスタイプ

-

5.2 テクノロジー別

- 5.2.1 熱画像

- 5.2.2 イメージインテンシファイア

- 5.2.3 赤外線照明

- 5.2.4 その他のテクノロジー

-

5.3 用途別

- 5.3.1 軍事および防衛

- 5.3.2 野生生物の観察と保護

- 5.3.3 監視およびセキュリティ

- 5.3.4 ナビゲーションおよび海洋

- 5.3.5 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Teledyne FLIR LLC

- 6.4.2 L3Harris Technologies Inc.

- 6.4.3 Elbit Systems Ltd.

- 6.4.4 BAE Systems plc

- 6.4.5 Thales Group

- 6.4.6 Raytheon Technologies Corp.

- 6.4.7 Bushnell Holdings Inc.

- 6.4.8 Exosens SAS

- 6.4.9 Panasonic Holdings Corp.

- 6.4.10 Excelitas Technologies Corp.

- 6.4.11 EOTECH LLC

- 6.4.12 Opgal Optronic Industries Ltd.

- 6.4.13 QinetiQ Group plc

- 6.4.14 Photonis France SAS

- 6.4.15 Theon Sensors SA

- 6.4.16 Rheinmetall AG

- 6.4.17 Hensoldt AG

- 6.4.18 SATIR Europe (Ireland) Co. Ltd.

- 6.4.19 American Technologies Network Corp.

- 6.4.20 AGM Global Vision LLC

- 6.4.21 Yukon Advanced Optics Worldwide

- 6.4.22 FLIR Systems AB (Sweden)

- 6.4.23 Nivisys LLC

- 6.4.24 Opticoelectron Group JSCo.

- 6.4.25 Tactical Night Vision Company LLC

- 6.4.26 Tak Technologies Pvt. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

暗視装置は、微弱な光や赤外線を検知・増幅し、人間の目には見えない暗闇の中で物体を視認可能にする革新的な技術です。夜間や低照度環境下での視認性を確保し、活動の幅を広げることを目的として開発されてきました。その原理は大きく分けて、光増幅方式と熱画像方式の二種類が存在し、それぞれ異なる特性と用途を持っています。これらの装置は、軍事、法執行機関、セキュリティ、産業、そして民生といった多岐にわたる分野で不可欠なツールとして利用されており、現代社会においてその重要性は増すばかりです。

光増幅方式の暗視装置は、微弱な可視光や近赤外線を光電面に当て、電子を放出させ、これを電気的に増幅して蛍光スクリーンに投影することで画像を生成します。この方式は、月明かりや星明かりといったわずかな光を捉えて増幅するため、一般的に緑色の画像として表示されます。世代が進むにつれて性能が向上しており、Gen0からGen4へと進化してきました。各世代は、信号対雑音比(SNR)、解像度、感度、寿命といった指標で性能が向上しています。近年では、CCDやCMOSセンサーを用いたデジタル暗視装置も普及しており、カラー表示や録画機能、他のデバイスとの連携が可能になるなど、利便性が高まっています。

一方、熱画像方式の暗視装置は、物体が放射する赤外線(熱)を検知し、その温度差を画像として表示します。この方式の最大の特徴は、光が全くない完全な暗闇の中でも機能する点です。また、煙や霧、薄いカモフラージュなどを透過して、隠れた人や動物、熱源を検出できるため、光増幅方式とは異なる状況で威力を発揮します。熱画像装置には、高感度で高価な冷却型と、小型で低コストな非冷却型があり、用途に応じて使い分けられています。表示される画像は、温度差を色や濃淡で表現するカラーパレットが用いられます。

暗視装置の用途は非常に広範です。軍事・防衛分野では、夜間戦闘、偵察、監視、目標捕捉に不可欠な装備として、兵士の個人装備、車両、航空機、艦船などに搭載されています。法執行機関では、捜索救助活動、犯罪捜査、国境警備、テロ対策において、警察、SWAT、沿岸警備隊などが活用しています。セキュリティ・監視分野では、重要施設の警備、不法侵入の監視、野生動物の生態調査などに監視カメラやドローンに搭載されて利用されています。産業用途では、非破壊検査、設備の異常発熱診断、火災予防などに熱画像装置が用いられます。民生用途でも、アウトドア活動、狩猟、船舶の夜間航行支援、自動車のナイトビジョンシステムなど、その利用は拡大の一途を辿っています。

暗視装置の性能を支える関連技術も多岐にわたります。光学技術は、高感度なレンズやフィルター、コーティングなどで光の収集効率を高めます。センサー技術では、光増幅方式の光電面や、デジタル暗視装置のCCD/CMOSセンサー、熱画像方式のマイクロボロメーターなどが中核を成します。画像処理技術は、ノイズリダクション、画像強調、フュージョン技術などで、より鮮明で情報量の多い画像を提供します。また、小型・軽量で長寿命な電源技術、高精細なディスプレイ技術も不可欠です。近年では、AIや機械学習を応用した自動目標認識や異常検知、AR/VR技術による拡張現実での情報表示など、最先端技術との融合が進んでいます。

暗視装置の市場は、主に軍事・防衛分野が牽引していますが、近年では民生分野での需要も急速に拡大しています。主要な市場プレイヤーとしては、Teledyne FLIR、L3Harris Technologies、Elbit Systems、Thales、BAE Systems、Raytheon Technologiesといった欧米の大手防衛・航空宇宙企業が挙げられます。日本企業では、富士フイルム、ニコン、キヤノンなどが光学技術やセンサー技術で関連製品を提供しています。市場のトレンドとしては、装置の小型化・軽量化、高解像度化、高感度化が挙げられます。また、デジタル化によるカラー暗視の実現や、光増幅と熱画像を統合するフュージョン技術の普及、AIによる画像解析機能の強化が進んでいます。民生市場への浸透も顕著であり、自動車のナイトビジョンシステムや、アウトドア・狩猟向けの高性能デバイス、スマートフォン連携製品など、多様な製品が登場し、コストダウンと性能向上が同時に進んでいます。

将来の暗視装置は、さらなる性能向上と多機能化、新技術との融合が進むと予測されます。具体的には、より高感度で高解像度、広ダイナミックレンジの画像取得が可能になり、特に光増幅方式における完全なカラー暗視の実現が期待されています。装置自体は、より小型・軽量化され、バッテリー寿命も飛躍的に延びるでしょう。複数のセンサーを統合し、AR/VR技術と融合することで、ユーザーは地図情報、目標情報、通信データなどを拡張現実として視覚的に得られるようになります。AIによる自律的な状況認識、脅威検知、意思決定支援機能も強化され、より高度な情報提供が可能となるでしょう。新素材や量子ドット技術、グラフェンを用いたセンサー、SWIR(短波長赤外線)技術の普及、非冷却型熱画像センサーのさらなる高性能化と低コスト化も進むと見られています。これらの進化により、自動運転車への搭載による悪天候・夜間走行支援、スマートシティやインフラ監視、医療分野での応用など、分野はさらに拡大し、私たちの生活の様々な側面に深く関わっていくことでしょう。