硝酸市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

硝酸市場は、濃度(希硝酸(68%以下)、濃硝酸(68%~98%)、発煙硝酸/赤煙硝酸(98%超))、最終用途産業(肥料、化学品製造、爆薬、航空宇宙、インク・顔料・染料、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

硝酸市場の概要:成長トレンドと予測(2025年~2030年)

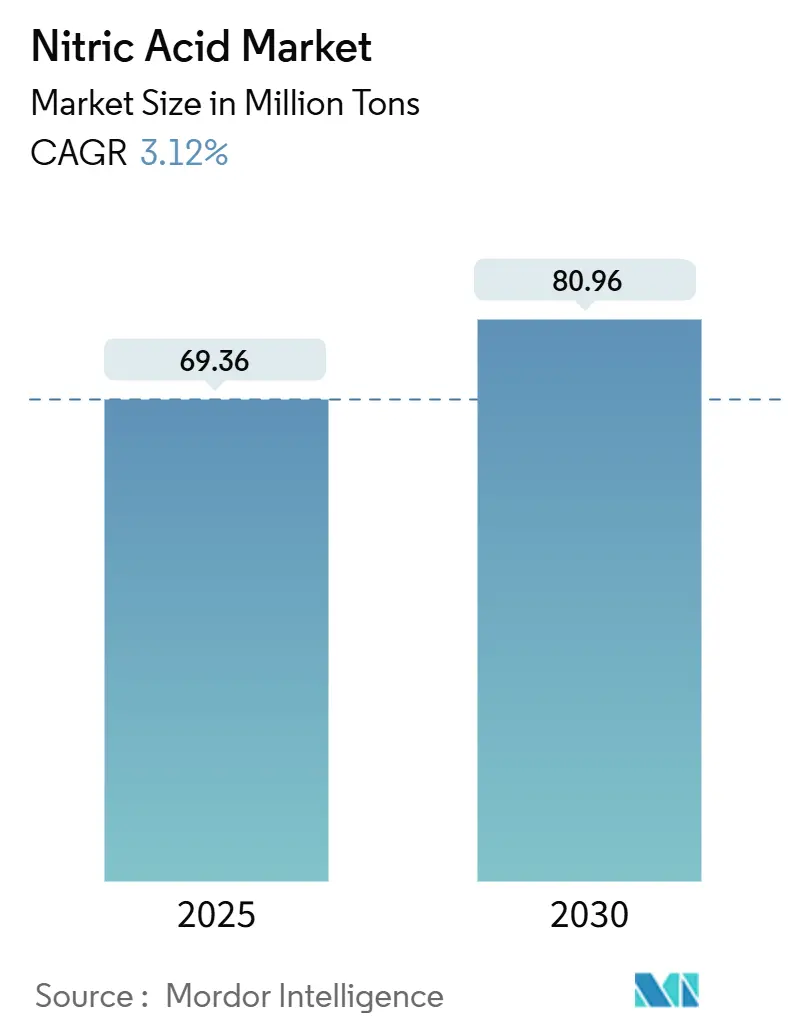

市場規模と成長予測

硝酸市場は、2025年には6,936万トンと推定され、2030年には8,096万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.12%です。この市場は、低炭素アンモニアへの継続的な投資、爆薬需要の拡大、堅調な肥料需要によって支えられています。一方で、環境規制遵守コストの増加や天然ガス価格の変動がコスト構造に影響を与えています。欧州では、BAT-AEL(最良利用可能技術参照文書 – 排出基準値)の厳格化に伴い、グリーン生産方法への移行が加速しており、北米ではエネルギー安全保障を強化するためにブルーアンモニアプロジェクトが活用されています。炭素回収、再生可能水素、先進触媒を早期に導入する企業は、商品価格の変動が激化する中で、利益率の回復力を高めています。

主要なレポートのポイント

* 濃度別: 2024年において、弱硝酸が硝酸市場シェアの58%を占めました。濃硝酸は2030年までに3.6%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年において、肥料が収益シェアの70%を占めて市場を支配しました。爆薬は2030年まで3.93%のCAGRで最も高い成長を牽引すると見込まれています。

* 地域別: 2024年において、アジア太平洋地域が硝酸市場規模の58%を占め、2030年まで3.74%のCAGRで成長すると予測されています。

世界の硝酸市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 欧州における低炭素硝酸アンモニウム肥料需要の急増:

欧州の肥料生産者は、再生可能エネルギー指令IIIの要件(2030年までに水素投入量の42%を再生可能にする)を満たすため、再生可能水素への転換を進めています。早期にグリーン原料を確保した企業は、供給ショックが少なく、スコープ3排出量の削減を目指す食品小売チェーンとのオフテイク契約を締結できます。大手生産者は大規模なCCS(炭素回収・貯留)プロジェクトを進めており、Yara社の2026年スライスキルCCS施設はスコープ1排出量を大幅に削減すると期待されています。この変化は、硝酸市場と欧州連合の気候目標との関連性を深め、グリーンアンモニア回廊における新たな合弁事業を促進しています。

2. EU自動車軽量化目標に向けたポリアミド6,6の採用拡大:

EUの乗用車CO₂排出量上限(95g/km)は、金属から高性能ポリマーへの代替を加速させています。ポリアミド6,6は最大40%の軽量化を実現し、構造的完全性を損なうことなくEVの航続距離を向上させます。硝酸誘導体であるアジピン酸が主要な前駆体であるため、ポリアミド6,6へのわずかなシフトも地域的な硝酸需要を押し上げます。サプライチェーンは高純度グレードに焦点を当てており、UBEコーポレーションはポリマー生産者向けに電子グレード硝酸の生産能力増強を計画しています。自動車ティア1サプライヤーは、より厳格なユーロ7規制に先立ち、安定した品質と原料の信頼性を確保するため、硝酸生産者との長期的な樹脂オフテイク契約を調整しています。

3. インドの製薬クラスターにおけるオンサイト弱硝酸プラントへの政府支援:

生産連動型インセンティブ制度は、必須化学品の中間体生産の現地化を奨励しています。Deepak Fertilisers and Petrochemicals Corporationは、ダヘジに300 KTPAの弱硝酸ユニットと合計150 KTPAの濃硝酸ユニット2基を建設するために195億インドルピー(2億3,400万米ドル)を投資し、インドの供給ギャップを埋めています。製薬メーカーは、リードタイムの短縮、物流リスクの低減、堅牢な前駆体管理を求めるFDAのニトロソアミンガイダンスへの準拠といった恩恵を受けています。このクラスターモデルは、主要中間体の輸入代替と完成製剤の輸出というインドの目標と一致しています。

4. 爆薬製造からの需要増加:

鉱業とインフラ拡張が爆薬消費を支え、硝酸市場内で最も速い成長を牽引しています。米国アルコール・タバコ・銃器・爆発物取締局(ATF)の2024年更新では、硝酸が爆薬前駆体として明示的にリストアップされ、コンプライアンスの必要性が高まっています。サプライヤーは、毒性排出量を増加させることなく爆速を高める、調整されたプラスチック添加剤を含む硝酸アンモニウム燃料油(ANFO)ブレンドを改良しています。機器OEMは、リアルタイムでチャージプロファイルを調整するデジタルプロセス制御を統合し、鉱石1トンあたりの爆薬消費量を削減し、より高品質な硝酸グレードの需要を強化しています。

市場を抑制する要因(レストレインツ)

1. EU BAT-AELによるN₂O排出規制の強化が設備投資と運用コストを上昇:

欧州委員会のLVIC BREF(大規模無機化学品製造業に関する最良利用可能技術参照文書)の改訂により、亜酸化窒素のベンチマークが引き下げられ、老朽化した設備全体で改修または新たな排出削減設備の設置が義務付けられています。二次触媒システムや三次破壊ユニットの設備投資要件は、1ラインあたり800万米ドルを超える可能性があり、中堅プラントの利益率を圧迫しています。BOC LimitedのCO₂回収・液化プラントのような統合CCSまたは先進バーナーを持つオペレーターは、長期供給契約の入札においてコスト優位性を享受しています。この政策環境は、プラントの閉鎖や資産交換を加速させ、コンプライアンス投資のためのバランスシート能力を持つトップティア生産者に硝酸市場を統合しています。

2. 天然ガス価格の変動がアンモニアから硝酸へのマージンを圧迫:

天然ガスはアンモニアコストの最大85%を占めるため、硝酸の経済性は価格ショックに非常に敏感です。スポットアンモニア価格の急騰は、硝酸原料コストに直接影響し、大陸のいくつかのプラントでは稼働率が60%を下回りました。中東のような低コストガス地域では生産者が輸出を増やし、北米のブルーアンモニアプロジェクトは国内の硝酸ユーザーを輸入価格の変動から保護することを目指しています。価格変動は、ガス価格の変動を転嫁するフォーミュラベースの価格モデルを促進しますが、下流の購入者にとっては運転資金要件が増加します。

3. 硝酸による健康被害:

硝酸は腐食性があり、吸入、摂取、皮膚接触により健康被害を引き起こす可能性があります。これにより、取り扱い、保管、輸送に関する厳格な安全規制が必要となり、生産および使用コストが増加する可能性があります。

セグメント分析

1. 濃度別: 弱硝酸が生産状況を支配

弱硝酸は2024年に市場シェアの58%を占め、肥料や中間体用途におけるその多様性を反映しています。このセグメントは、腐食管理費が低いという利点があり、生産者は最小限のアップグレードで単一のモノプレッシャーループを運用できます。欧州が弱酸中和に依存する制御放出型硝酸塩肥料を義務付けているため、弱グレードに関連する硝酸市場規模は着実に拡大すると予想されます。

次に大きな量を占める濃硝酸は、爆薬や電子機器の需要増加を背景に、3.6%のCAGRで勢いを増しています。高純度ラインの生産能力増強、特にUBE社の山口工場での拡張は、特殊セグメントのプレミアムを獲得することを目指しています。発煙硝酸はニッチですが、航空宇宙推進にとって戦略的に重要です。

2. 最終用途産業別: 肥料が市場支配を維持

肥料は、窒素が作物収量の維持に不可欠であるため、2024年に硝酸消費量の70%という圧倒的なシェアを占めました。生産者はカーボンフットプリント表示を通じて差別化を図っており、再生可能アンモニアを統合する早期導入企業は、食品小売サプライ契約でプレミアム価格を獲得しています。肥料に関連する硝酸市場規模は、人口増加と食生活の変化に支えられ、世界の尿素-硝酸アンモニウム需要とほぼ一致して推移すると予測されています。

爆薬セグメントは、効率的な発破を必要とする銅、リチウム、重要鉱物の生産量増加を背景に、3.93%のCAGRで成長を牽引しています。サプライヤーは、低排出ANFO配合とデジタル装填システムに投資しており、高純度硝酸の需要を強化しています。

地域分析

* アジア太平洋地域: 2024年に硝酸市場の58%を占め、重工業、肥料使用、電子機器製造が同時に成長しているため、3.74%のCAGRで拡大しています。中国は硝酸ベースの中間体への投資を続けていますが、環境検査により古いユニットは触媒アップグレードを余儀なくされています。Deepak Fertilisersによるインドのダヘジプロジェクトは、合計450 KTPAの生産能力を追加し、同国の自給率を高め、純輸入を削減しています。

* 欧州: 高いエネルギーコストと厳格な排出規制の下でシェアが縮小し続けています。BAT-AELの厳格化は、限界生産者を改修または撤退に追い込み、BASFやYaraのような統合大手企業に生産を統合させるでしょう。

* 北米: 豊富なシェールガスと進化するブルーアンモニア事業の恩恵を受けています。OCI社のボーモント施設は、2025年からメキシコ湾岸の硝酸および硝酸塩プラントに供給する低炭素供給回廊を追加します。

* 南米: 構造的に窒素が不足しており、ブラジルの需要の95%は輸入で賄われています。大豆生産者がプレミアム輸出認証を追求するにつれて、グリーン肥料の採用が増加しています。しかし、通貨の変動とインフラのボトルネックが、硝酸への即時の設備投資を制限しています。

競争環境

世界の硝酸市場は依然として非常に細分化されています。戦略的な再配置は脱炭素化に集中しています。デジタル化はリーダーをさらに差別化しています。新しい建設に組み込まれた高度なAPC(高度プロセス制御)システムは、変換効率を2~3パーセントポイント向上させることができ、ガス節約と炭素強度の低減につながります。一方、グリーン電力開発者とのパートナーシップは、下流の持続可能性認証スキームにおける製品の魅力を高める再生可能属性を確保します。

主要プレーヤー

* Yara

* BASF

* CF Industries Holdings, Inc.

* Nutrien

* OCI Global

最近の業界動向

* 2025年3月: Gujarat Narmada Valley Fertilizers & Chemicals Ltdは、thyssenkrupp Udhe Indiaに600 MTPDの弱硝酸プラントの契約を授与しました。これにより、同社の生産能力は57%増加し、インドの「メイク・イン・インディア」イニシアチブを支援します。

* 2024年11月: UBE Corporationは、半導体および特殊ポリマー需要に対応するため、宇部ケミカル工場における高純度硝酸の生産能力拡張を発表しました。

本レポートは、硝酸市場に関する包括的な分析を提供しています。硝酸(HNO3)は無色で腐食性の高い鉱酸であり、アンモニアの酸化と窒素酸化物の吸収という2段階プロセスを経て製造されます。その主要な用途は肥料産業にあります。

市場は、濃度別、最終用途産業別、および地域別に詳細にセグメント化されています。濃度別では、弱硝酸(68%以下)、濃硝酸(68%~98%)、発煙硝酸/赤煙硝酸(98%超)に分類されます。最終用途産業別では、肥料、化学品製造、爆薬、航空宇宙、インク・顔料・染料、その他(医薬品、食品加工など)が含まれます。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる27カ国の市場が対象とされており、市場の規模と予測が数量(トン)ベースで示されています。

市場規模の予測では、硝酸市場は2025年に6,936万トンに達し、2030年には8,096万トンに成長すると見込まれています。この成長は、世界的な産業需要の拡大に支えられています。地域別に見ると、アジア太平洋地域が2025年に市場全体の58%を占める最大の市場であり、中国、インド、日本、韓国などが主要な貢献国です。さらに、同地域は2025年から2030年にかけて年平均成長率(CAGR)3.74%で最も急速な成長を遂げると予測されており、その成長は特にインドにおける政府奨励金や、東南アジア諸国の産業発展に牽引されています。

濃度別セグメントでは、弱硝酸(68%以下)が2024年の市場量の58%を占め、その低い生産コストと肥料および化学用途における汎用性から、支配的な地位を確立しています。最終用途産業別では、肥料が引き続き主要な用途である一方、爆薬製造が採掘およびインフラプロジェクトの拡大を背景に、CAGR 3.93%で最も急速に成長している分野として注目されています。これは、世界各地での建設活動や鉱業の活発化が背景にあります。

市場の成長を促進する主な要因としては、欧州における低炭素硝酸アンモニウム肥料の需要急増が挙げられます。これは、環境規制の強化と持続可能な農業への移行が背景にあります。また、欧州の自動車軽量化目標達成に向けたポリアミド6,6(アジピン酸誘導体)の採用増加も重要な推進力です。さらに、インドの硝酸系医薬品クラスターにおけるオンサイト弱硝酸プラントに対する政府奨励金や、世界的な爆薬製造からの需要増加も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。欧州におけるN₂O排出に関するBAT-AEL(最良利用可能技術排出基準)の厳格化は、排出削減技術への設備投資(Capex)と運営費(Opex)の増加を招き、生産コストの上昇につながっています。これにより、適合する統合生産者間の統合が加速し、市場構造に変化をもたらしています。天然ガス価格の変動も、アンモニアから硝酸への生産マージンを圧迫する主要な要因となっています。加えて、硝酸が引き起こす健康被害も、生産・取り扱いにおける厳格な安全対策を必要とし、コスト増の一因となっています。

本レポートでは、市場の競争環境についても詳細に分析されており、市場集中度、主要企業の戦略的動向(合併・買収、合弁事業、生産能力拡大、技術ライセンス供与など)、市場シェア分析が網羅されています。旭化成、BASF、Borealis AG、CF Industries Holdings, Inc.、DFPCL、ENAEX、EuroChem Group、Gujarat Narmada Valley Fertilizers & Chemicals Limited、Hanwha Group、TKG HUCHEMS、INEOS、Incitec Pivot Fertilisers Pty Ltd、LSB Industries、MAXAMCORP HOLDING, SL、三菱ケミカルグループ、Nutrien、OCI Global、Orica Limited、Sasol、China Petrochemical Corporation、住友化学、Yara、UBE Corporationなど、主要23社の企業プロファイルが提供され、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

将来の展望としては、未開拓分野の評価、硝酸製造における技術開発、および政府の奨励金が新たな市場機会を生み出す可能性が示唆されています。これらの要素は、市場の持続的な成長と革新を促進すると期待されています。また、バリューチェーン分析、ポーターのファイブフォース分析、貿易フロー分析、コスト分析も含まれており、市場の多角的な理解を深めることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ヨーロッパ全域における低炭素硝酸アンモニウム肥料の需要急増

- 4.2.2 EU自動車軽量化目標に向けたポリアミド6,6(アジピン酸誘導体)の採用増加

- 4.2.3 インドの硝酸系医薬品クラスターにおけるオンサイト希硝酸プラントに対する政府奨励金

- 4.2.4 爆薬製造からの需要増加

-

4.3 市場抑制要因

- 4.3.1 N₂O排出に対するEU BAT-AELの厳格化による設備投資および運営費の増加

- 4.3.2 天然ガス価格の変動によるアンモニアから硝酸へのマージン圧迫

- 4.3.3 硝酸による健康被害

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 貿易フロー分析

- 4.7 コスト分析

5. 市場規模と成長予測(金額および数量)

-

5.1 濃度別

- 5.1.1 希硝酸(68%以下)

- 5.1.2 濃硝酸(68~98%)

- 5.1.3 発煙硝酸/赤煙硝酸(98%超)

-

5.2 最終用途産業別

- 5.2.1 肥料

- 5.2.2 化学品製造

- 5.2.3 爆薬

- 5.2.4 航空宇宙

- 5.2.5 インク、顔料、染料

- 5.2.6 その他の最終用途産業(医薬品、食品加工)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 マレーシア

- 5.3.1.7 ベトナム

- 5.3.1.8 タイ

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 トルコ

- 5.3.3.8 北欧

- 5.3.3.9 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、生産能力拡大、技術ライセンス供与)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 旭化成株式会社

- 6.4.2 BASF

- 6.4.3 ボレアリスAG

- 6.4.4 CFインダストリーズ・ホールディングス株式会社

- 6.4.5 DFPCL

- 6.4.6 ENAEX

- 6.4.7 ユーロケム・グループ

- 6.4.8 グジャラート・ナルマダ・バレー・ファーティライザーズ&ケミカルズ・リミテッド

- 6.4.9 ハンファグループ

- 6.4.10 TKG HUCHEMS

- 6.4.11 INEOS

- 6.4.12 インサイト・ピボット・ファーティライザーズ Pty Ltd

- 6.4.13 LSBインダストリーズ

- 6.4.14 MAXAMCORP HOLDING, SL

- 6.4.15 三菱ケミカルグループ株式会社

- 6.4.16 ニュートリエン

- 6.4.17 OCIグローバル

- 6.4.18 オリカラミテッド

- 6.4.19 サソール

- 6.4.20 中国石油化工集団公司

- 6.4.21 住友化学株式会社

- 6.4.22 ヤラ

- 6.4.23 宇部興産株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

硝酸(しょうさん、化学式 HNO₃)は、窒素、酸素、水素から構成される代表的な強酸です。無色透明で刺激臭を持つ液体であり、水に極めて溶けやすい性質を持ちます。その最大の特徴は、強い酸性だけでなく、非常に強力な酸化剤である点です。特に濃硝酸は多くの金属を酸化させ、不動態化させる能力があります。例えば、鉄やアルミニウムは濃硝酸によって表面に緻密な酸化皮膜が形成され、腐食が抑制されます。しかし、銅や銀のような貴金属の一部は硝酸によって溶解します。また、光や熱で分解しやすく、二酸化窒素(NO₂)などの窒素酸化物を発生させ、液体が黄色や褐色に変色することがあります。この分解生成物である二酸化窒素は、特有の刺激臭を持つ有毒ガスです。

硝酸はその濃度によって分類されます。一般的に、水溶液中の硝酸濃度が約60〜70%のものが「濃硝酸」と呼ばれ、通常は68%程度のものが流通しています。これに対し、濃度がそれ以下のものは「希硝酸」と呼ばれ、実験室や特定の工業プロセスで用いられます。さらに高濃度の硝酸として「発煙硝酸」があります。これは濃度が90%を超えるもので、特に98%以上のものは「無水硝酸」に近い性質を持ちます。発煙硝酸は、空気中の水分と反応して白い煙を発生させることからこの名がついており、非常に危険な試薬として知られています。

硝酸は、その強力な酸化力と酸性のため、多岐にわたる分野で利用されています。最も主要な用途の一つは、肥料の製造です。アンモニアと反応させて硝酸アンモニウムを生成し、これが窒素肥料として農業に不可欠な役割を果たしています。また、爆薬の製造にも用いられます。ニトログリセリンやトリニトロトルエン(TNT)などのニトロ化合物の合成において、硝酸は重要なニトロ化剤として機能します。染料、医薬品、プラスチックなどの有機化合物の合成においても、硝酸はニトロ基を導入する試薬として広く利用されています。金属の表面処理やエッチング、貴金属の精錬(特に金と白金を分離する王水の成分として)にも使われます。ロケット燃料の酸化剤としても一部で利用されていました。

しかし、硝酸は非常に危険な化学物質であり、取り扱いには厳重な注意が必要です。皮膚や粘膜に触れると重度の化学熱傷を引き起こし、特に濃硝酸はタンパク質を凝固させるため、黄色い着色(キサントプロテイン反応)を伴う深い損傷を与えます。蒸気を吸入すると呼吸器系に深刻なダメージを与え、肺水腫を引き起こす可能性があります。また、強力な酸化剤であるため、可燃物や還元剤と接触すると激しく反応し、火災や爆発の危険性があります。保管や使用の際には、適切な保護具(手袋、保護メガネ、防護服)の着用、換気の良い場所での作業、そして他の化学物質との隔離が必須です。万が一、皮膚に付着した場合は大量の水で洗い流し、速やかに医師の診察を受ける必要があります。環境中への排出も厳しく規制されており、適切な処理が求められます。