ニトロベンゼン市場の規模・シェア分析:成長動向と予測(2025年~2030年)

本レポートは、ニトロベンゼン市場の動向と用途を網羅しており、用途別(アニリン生産、染料・顔料、農薬、医薬品中間体、その他の用途)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。本レポートでは、上記すべてのセグメントにおけるニトロベンゼンの市場規模と予測を量(トン)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニトロベンゼン市場:規模、シェア、成長トレンド、予測(2025年~2030年)

市場概要

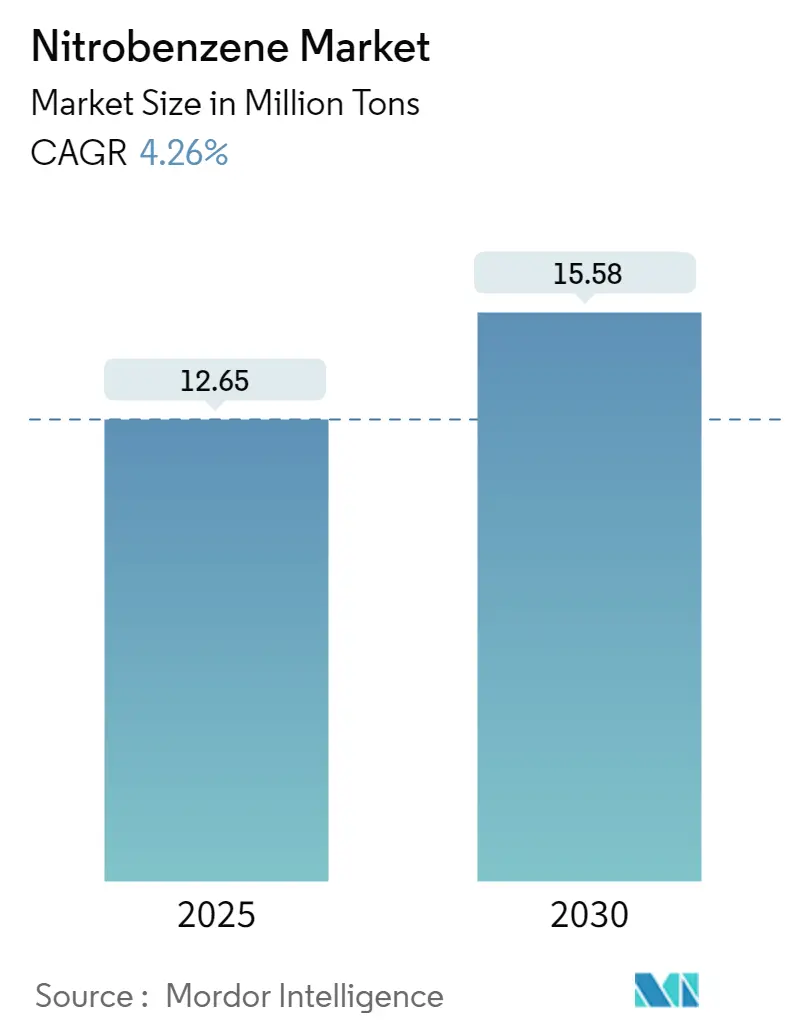

ニトロベンゼン市場は、2025年には1,265万トンと推定され、2030年には1,558万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.26%が見込まれています。

2020年にはCOVID-19パンデミックにより、ニトロベンゼン誘導体ベースの様々な製品需要が減少し、市場は一時的に悪影響を受けました。しかし、ニトロベンゼン誘導体であるアニリンから製造されるパラセタモールの需要が増加したことで、市場は刺激を受けました。パンデミック後、市場は回復基調にあり、今後もこの傾向が続くと予想されています。

中期的には、アニリン生産のためのニトロベンゼン需要の増加、生産に使用される原材料の容易な入手可能性、そしてアジア太平洋地域における建設活動の活発化が市場成長を牽引する主要因となるでしょう。一方で、バイオベース化学品への需要の高まりは、市場成長を阻害する可能性があります。世界的な建設業界への様々な投資は、市場にとって機会となる見込みです。

地域別では、中国やインドなどの国々での消費が最も大きく、アジア太平洋地域が世界市場を支配しています。

主要な市場トレンド

アニリン生産需要の増加

ニトロベンゼン用途の90%以上をアニリン生産が占めており、これはニトロベンゼンの接触水素化によって主に製造されます。インドはアニリンの主要な生産国および輸出国の一つであり、インド化学肥料省によると、2022年度から2023年度にかけてのアニリン生産量は39.66千メトリックトンに達し、前年度比で約18.28%増加しました。

アニリン由来のメチレンジフェニルジイソシアネート(MDI)は、建設および自動車産業を含む様々な最終用途産業におけるポリマーの重要な前駆体です。国際自動車工業連合会(OICA)によると、2022年の世界の自動車生産台数は約6%増加し、8,501万台に達しました。これにより、ステアリング部品、エアバッグカバー、防水床材、バンパーなど、様々な自動車部品に使用されるMDIベースのエラストマーやポリウレタンなどのポリマーの需要が高まると予想されます。

さらに、MDIは主に建物の断熱用途に使用されるポリウレタンフォームの製造にも利用され、柔軟な形態と硬質な形態の両方で建設における重要な構成要素の一つとなっています。土木学会の推定によると、2025年までに世界の建設産業の成長のほぼ60%を中国、インド、米国の上位3カ国が占める見込みです。米国国勢調査局によると、米国の建設年間価値は2023年に1兆9,787億米ドルに達し、2022年と比較して約7.03%増加しました。

医薬品分野も世界的に最も成長している市場の一つであり、特に米国、インド、ドイツで顕著です。アニリンから製造されるアセトアミノフェン(パラセタモール)は、一般的な鎮痛剤として広く普及しています。パラセタモールは世界で最も人気のあるジェネリック医薬品であり、あらゆる年齢層向けに錠剤、カプセル、シロップの形で市販されています。中国、インド、米国、ドイツは世界の主要な医薬品産業国です。中国の製造業者は、世界中で使用されるAPI(原薬)の約40%を占めると推定されています。また、米国に輸入されるAPIの75%から80%は中国とインドから供給されています。コスト削減と環境規制の緩和が、中国とインドの医薬品産業を牽引してきました。IQVIAによると、2023年の世界の医薬品市場は1兆6,070億米ドルと評価され、約8.34%増加しました。

これらの要因はすべて、今後数年間で市場の成長に大きく影響すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、ニトロベンゼンの消費量と生産量の両方で最大の市場であり、予測期間中も最も高い成長率を示すと予想されています。この地域のインフラ整備と人件費の低さから、多くの外国企業が製造施設をこの地域に移転しています。主要なアニリンおよびメチレンジフェニルジイソシアネート(MDI)製造企業が生産能力を拡大していることも、ニトロベンゼンの生産と消費に大きく影響しています。

建設部門は、接着剤、シーラント、エラストマー、ポリウレタンなどの様々なMDIベース製品の需要増加により、ニトロベンゼンの最も重要な最終用途市場です。さらに、木材や家具の結合剤としても使用されます。これらの用途により、世界のニトロベンゼン生産量の48%以上が建設業界で消費されており、その大部分がアジア太平洋地域で発生しています。

中国、インド、ベトナムなどのアジア太平洋諸国では建設活動が活発化しており、予測期間中にこの地域でのアニリンベース誘導体の消費を促進するでしょう。米国国際貿易局によると、中国は世界最大の建設市場であり、2030年まで年間平均8.6%の成長が見込まれています。国家発展改革委員会(NDRC)によると、中国は2025年までに主要な建設プロジェクトに1.43兆米ドルを投資しています。中国国家統計局によると、2023年の中国の建設業の総生産額は71兆2,847.2億人民元(約10兆867.8億米ドル)に達し、1.99%増加しました。住宅都市農村建設省の予測によると、中国の建設部門は2025年にはGDPの6%を維持すると予測されています。これらの予測を受けて、2022年1月、中国政府は品質と開発を重視した建設産業の持続可能性向上に向けた5カ年計画を発表しました。

さらに、インドの住宅部門は成長しており、政府の支援とイニシアチブが需要をさらに押し上げています。2022年度から2023年度の予算では、住宅都市開発省(MoHUA)が住宅建設と中断されたプロジェクトの完了のための資金として約98.5億米ドルを割り当てました。

これらの要因はすべて、今後数年間で市場の成長に大きく影響すると予想されます。

競争環境

ニトロベンゼン市場は部分的に統合された性質を持っています。主要なプレーヤーには、Covestro AG、Huntsman International LLC.、Sumitomo Chemical Co., Ltd.、Wanhua、China Petrochemical Corporation (Sinopec)などが含まれます。

最近の業界動向

* 2023年7月: WanhuaのBorsodChemは、新生産拠点であるSite IVと新しい生産ユニットを発足させました。これには、ニトロベンゼンとアニリンの生産施設建設への投資が含まれています。

* 2022年7月: グラスゴー大学の研究者たちは、室温・常圧で機能する新しいアニリン生産プロセスを開発したと発表しました。この画期的なプロセスは、水の電気分解によって生成されるプロトンと電子を利用して、ニトロベンゼンをアニリンに還元するプロセスを推進します。このプロセスにより、ニトロベンゼンの還元がよりクリーンになり、電気分解中に不要な副生成物が生成される可能性が低減されます。

本レポートは、ニトロベンゼン市場に関する包括的な分析を提供しています。ニトロベンゼンは、ベンゼンと濃硝酸、濃硫酸の反応によって生成される、黄色がかった油状の芳香族ニトロ化合物であり、化学式C6H5NO2で表されます。主にアニリンの製造に用いられ、アニリンはさらにポリウレタンやメチレンジフェニルジイソシアネート(MDI)の製造に利用されます。また、ニトロベンゼンとアニリンは、医薬品産業の主要製品であるパラセタモールの生産にも使用されるなど、建設や自動車産業を含む様々な最終用途産業で広く活用されています。

本市場は、用途別および地域別にセグメント化されており、各セグメントの市場規模と予測は量(トン)に基づいて行われています。

1. 市場動向

市場の成長を促進する主な要因としては、アニリン需要の増加が挙げられます。アニリンはポリウレタンやMDIの主要な原料であり、これらの需要拡大がニトロベンゼン市場を牽引しています。また、原材料の入手が容易であることも、市場成長を支える重要な要素です。特にアジア太平洋地域における建設活動の活発化は、ニトロベンゼンの需要をさらに高める要因となっています。

一方で、市場の成長を抑制する要因としては、バイオベース化学品への需要増加が挙げられます。環境意識の高まりから、持続可能な代替品への関心が高まっており、これがニトロベンゼン市場に影響を与える可能性があります。

その他、本レポートでは、産業バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度)、および規制政策分析を通じて、市場の構造と競争環境を詳細に評価しています。

2. 市場セグメンテーション(量ベースの市場規模)

本市場は以下の主要なセグメントに分けられています。

* 用途別:

* アニリン生産

* 染料および顔料

* 農薬

* 医薬品中間体

* その他の用途(溶剤、爆発物などを含む)

* 地域別:

* アジア太平洋: 中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他アジア太平洋

* 北米: 米国、カナダ、メキシコ

* 欧州: ドイツ、英国、イタリア、フランス、スペイン、北欧諸国(NORDIC)、トルコ、ロシア、その他欧州

* 南米: ブラジル、アルゼンチン、コロンビア、その他南米

* 中東およびアフリカ: サウジアラビア、南アフリカ、ナイジェリア、カタール、エジプト、アラブ首長国連邦、その他中東およびアフリカ

3. 競争環境

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要な市場活動が評価されています。また、市場シェアの分析や主要企業が採用する戦略についても詳述されています。

本市場における主要企業には、Covestro AG、Huntsman International LLC.、Sumitomo Chemical Co., Ltd.、Wanhua、China Petrochemical Corporation (Sinopec)などが挙げられます。その他、Aarti Industries Ltd.、Aromsyn Co.,Ltd.、Bann Quimica Ltda.、Chemieorganics Chemical India Pvt.Ltd.、Sadhana Nitro Chem Ltd.、SP Chemicals Pte Ltd.といった企業も活動しています。

4. 市場機会と将来のトレンド

将来の市場機会としては、建設業界への様々な投資が挙げられます。建設活動の増加は、ニトロベンゼンを原料とするMDIなどの需要を押し上げ、市場成長に貢献すると見込まれています。

5. 主要な質問と回答

本レポートでは、以下の主要な質問に対する回答が提供されています。

* ニトロベンゼン市場の規模はどのくらいですか?

ニトロベンゼン市場は、2025年には12.65百万トンに達し、2030年までに年平均成長率(CAGR)4.26%で成長し、15.58百万トンに達すると予測されています。

* 現在のニトロベンゼン市場規模はどのくらいですか?

2025年には、ニトロベンゼン市場規模は12.65百万トンに達すると予想されています。

* ニトロベンゼン市場の主要企業はどこですか?

Covestro AG、Huntsman International LLC.、Sumitomo Chemical Co., Ltd.、Wanhua、China Petrochemical Corporation (Sinopec)が、ニトロベンゼン市場で事業を展開する主要企業です。

* ニトロベンゼン市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* ニトロベンゼン市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域がニトロベンゼン市場で最大の市場シェアを占めると見込まれています。

* このニトロベンゼン市場レポートはどの期間をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年のニトロベンゼン市場規模は12.11百万トンと推定されています。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の過去の市場規模をカバーし、2025年、2026年、2027年、2028年、2029年、2030年の市場規模を予測しています。

最終更新日は2024年12月9日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 アニリン需要の増加

- 4.1.2 原材料の入手容易性

- 4.1.3 アジア太平洋地域における建設活動の増加

-

4.2 阻害要因

- 4.2.1 バイオベース化学品需要の増加

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 規制政策分析

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 用途

- 5.1.1 アニリン生産

- 5.1.2 染料と顔料

- 5.1.3 殺虫剤

- 5.1.4 医薬品中間体

- 5.1.5 その他の用途(溶剤、爆発物などを含む)

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 マレーシア

- 5.2.1.6 タイ

- 5.2.1.7 インドネシア

- 5.2.1.8 ベトナム

- 5.2.1.9 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 アメリカ合衆国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 スペイン

- 5.2.3.6 北欧

- 5.2.3.7 トルコ

- 5.2.3.8 ロシア

- 5.2.3.9 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 ナイジェリア

- 5.2.5.4 カタール

- 5.2.5.5 エジプト

- 5.2.5.6 アラブ首長国連邦

- 5.2.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 Aarti Industries Ltd.

- 6.4.2 Aromsyn Co.,Ltd.

- 6.4.3 Bann Quimica Ltda.

- 6.4.4 Chemieorganics Chemical India Pvt.Ltd.

- 6.4.5 中国石油化工集団公司 (Sinopec)

- 6.4.6 Covestro AG

- 6.4.7 Huntsman International LLC.

- 6.4.8 Sadhana Nitro Chem Ltd.

- 6.4.9 SP Chemicals Pte Ltd.

- 6.4.10 住友化学株式会社

- 6.4.11 Wanhua

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 建設業界における様々な投資

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ニトロベンゼンは、化学式C6H5NO2で表される有機化合物であり、ベンゼン環にニトロ基(-NO2)が一つ結合した構造を持つ芳香族ニトロ化合物の一種です。常温では淡黄色を呈する油状液体で、特徴的なアーモンド様の芳香を持ちますが、その香りは毒性があるため直接嗅ぐことは避けるべきです。水にはほとんど溶けませんが、エタノールやエーテルなどの有機溶媒にはよく溶けます。工業的には、ベンゼンを濃硝酸と濃硫酸の混合物(混酸)で硝化する反応によって製造されます。この反応は発熱を伴うため、温度管理が非常に重要となります。ニトロベンゼンは毒性が強く、皮膚から吸収されたり、蒸気を吸入したりすることで、血液中のヘモグロビンをメトヘモグロビンに変化させ、酸素運搬能力を低下させるメトヘモグロビン血症を引き起こす可能性があります。また、中枢神経系への影響や、国際がん研究機関(IARC)によりグループ2B(ヒトに対して発がん性がある可能性がある)に分類されるなど、取り扱いには厳重な注意が必要です。

ニトロベンゼン自体は単一の化合物ですが、その化学構造から派生する関連化合物は多岐にわたります。例えば、ベンゼン環に複数のニトロ基が結合したジニトロベンゼンやトリニトロベンゼンは、爆薬の原料として知られています。また、ニトロベンゼンと同様に芳香族炭化水素にニトロ基が結合したニトロトルエンやニトロアニリンなども関連化合物として挙げられます。これらの化合物は、ニトロ基の位置や数、あるいはベンゼン環に結合する他の置換基の種類によって、その性質や用途が大きく異なります。特に、ニトロベンゼンが還元されることで生成するアニリンは、ニトロベンゼンの最も重要な誘導体であり、その後の化学工業において極めて広範な用途を持つ基礎化学品となります。このように、ニトロベンゼンは芳香族ニトロ化合物の代表格として、多くの重要な有機化合物の出発物質としての役割を担っています。

ニトロベンゼンの主な用途は、アニリンの製造原料としてです。アニリンは、染料、医薬品、ゴム薬品、農薬、そしてポリウレタンの主要原料であるMDI(ジフェニルメタンジイソシアネート)など、多岐にわたる製品の製造に不可欠な中間体です。特にMDIは、硬質ウレタンフォーム、軟質ウレタンフォーム、接着剤、塗料、エラストマーなどに広く利用されており、建築物の断熱材、自動車の内装材、家電製品などに使われています。このため、ニトロベンゼンの需要はMDI市場の動向に大きく左右されます。その他にも、ニトロベンゼンは一部の染料中間体、医薬品中間体(例えば、解熱鎮痛剤のアセトアニリドやパラセタモールの合成経路)、ゴムの加硫促進剤、あるいは特定の有機合成反応における溶媒としても利用されることがあります。ただし、その毒性から溶媒としての直接的な使用は限定的であり、より安全な代替品への移行が進んでいます。また、ニトロベンゼン自体が香料として使われることはありませんが、その特徴的な香りはニトロムスク類などの合成香料の開発に影響を与えました。

ニトロベンゼンの製造には、ベンゼンの硝化反応が中心的な技術となります。この反応は、濃硝酸と濃硫酸を混合した混酸を用いて行われ、発熱を伴うため、反応温度と時間の厳密な制御が求められます。工業的には、連続式の反応器が用いられることが多く、これにより反応の効率性と安全性が確保されています。反応後、生成したニトロベンゼンは水洗、アルカリ洗浄、蒸留などの工程を経て精製されます。このプロセスでは、使用済みの混酸や洗浄水に含まれる硝酸や硫酸、未反応のベンゼンなどの廃水処理が重要な課題となります。環境負荷を低減するため、廃酸の回収・再利用技術や、高度な廃水処理技術が開発・導入されています。また、ニトロベンゼンからアニリンを製造する技術としては、ニトロベンゼンを水素で接触還元する方法が主流です。ニッケルや銅などの触媒を用いて、気相または液相で反応が行われます。これらの製造プロセス全体において、毒性物質であるニトロベンゼンの漏洩防止、作業環境の管理、そして爆発性物質としての安全対策が極めて重要であり、厳格な安全管理体制が敷かれています。

ニトロベンゼンの市場は、その主要な誘導体であるアニリンの市場動向と密接に連動しています。アニリンは、特にポリウレタンの原料であるMDIの需要に大きく牽引されており、MDIは建築、自動車、家電製品などの幅広い産業分野で利用されるため、ニトロベンゼン市場は比較的安定した成長を続けています。世界的に見ると、中国が最大のニトロベンゼンおよびアニリンの生産・消費国であり、その需要は経済成長とインフラ整備の進展によって拡大しています。米国、欧州、日本なども主要な生産地域として、それぞれの市場で重要な役割を担っています。ニトロベンゼンの価格は、主要原料であるベンゼンや硝酸の価格、および製造に必要なエネルギーコストの変動に影響を受けます。また、環境規制の強化は、製造プロセスにおける設備投資や運用コストの増加につながる可能性があり、市場の競争環境に影響を与える要因となります。主要な生産企業は、コスト競争力の強化と環境負荷低減の両立を目指し、技術開発と効率化を進めています。

ニトロベンゼンの将来展望としては、引き続きアニリン、特にMDIの需要拡大が市場を牽引すると見られています。新興国における建設需要の増加や自動車生産の拡大は、MDIの安定的な成長を支えるでしょう。しかし、環境・安全に対する意識の高まりと規制の強化は、ニトロベンゼン産業にとって重要な課題であり、同時に技術革新の機会でもあります。より環境負荷の低い製造プロセスの開発、例えば、高効率な触媒を用いた省エネルギー化や、廃水・排ガス処理技術のさらなる高度化が求められています。また、ニトロベンゼンの毒性に対する懸念から、作業環境の安全性向上や、より厳格なリスク管理が不可欠となります。長期的には、グリーンケミストリーの観点から、ニトロベンゼンを経由しないアニリン合成法の研究も進められていますが、現在のところニトロベンゼンからの合成法が経済性、効率性において優位であるため、その地位は揺るぎないものと考えられます。今後は、持続可能な社会の実現に向けた環境配慮型の生産技術の確立と、グローバルな需要変動への柔軟な対応が、ニトロベンゼン産業の発展の鍵となるでしょう。