窒素酸化物 (NOx) 制御システム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

窒素酸化物(NOx)制御システム市場レポートは、テクノロジー(選択的触媒還元、選択的非触媒還元、低NOxバーナー、排ガス再循環、スクラバーおよびハイブリッドシステム)、用途(発電、セメント製造など)、最終用途産業(エネルギー・公益事業、輸送など)、および地域(北米、欧州、アジア太平洋、南米など)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

窒素酸化物(NOx)制御システム市場の概要

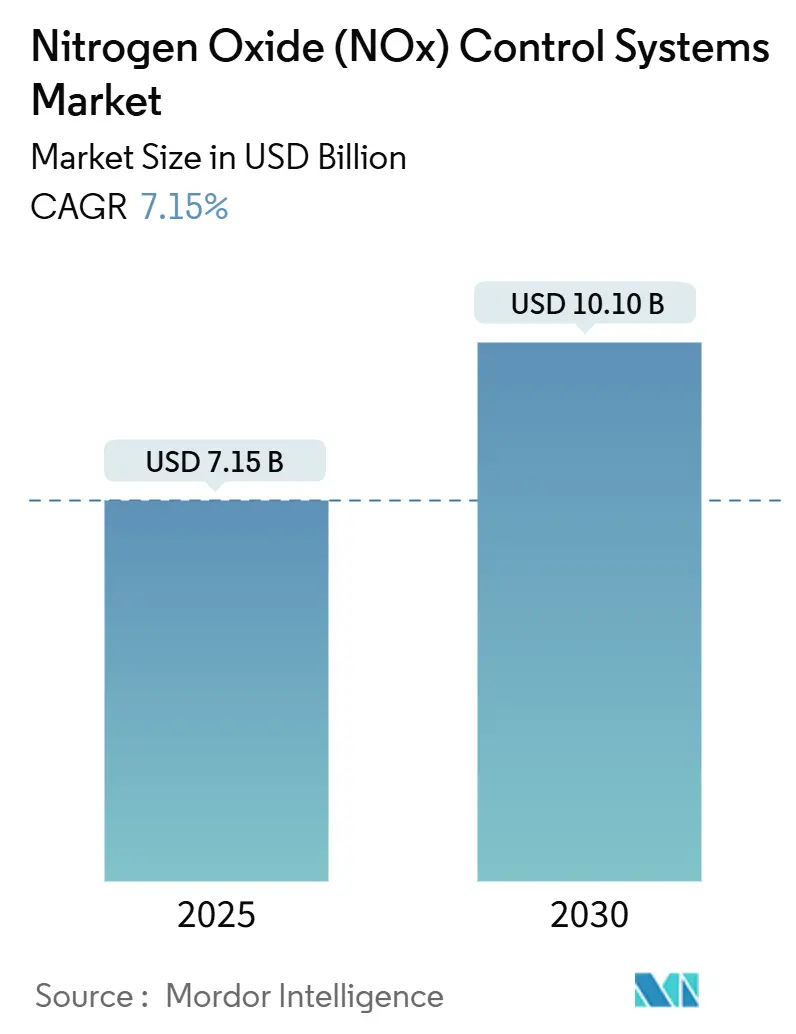

窒素酸化物(NOx)制御システム市場は、2025年には71.5億米ドルと推定され、2030年までに101.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.15%で推移する見込みです。この市場の着実な成長は、発電、輸送、海洋部門における排出規制の同期化によって支えられており、技術アップグレードの迅速な導入が求められています。

主要な市場動向

主要な市場動向として、技術別では選択的触媒還元(SCR)が2024年に55.2%の収益シェアを占め、2030年までに8.2%のCAGRで成長が加速すると予測されています。用途別では、発電が2024年に38.5%のシェアで市場を牽引しましたが、海洋エンジンは2030年までに9.8%のCAGRで最も速い成長が見込まれています。最終用途産業別では、エネルギー・公益事業が2024年に42.8%のシェアを保持し、輸送部門が2030年までに8.7%のCAGRで最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域が2024年の世界売上高の44.1%を占め、2030年までに7.9%のCAGRで拡大すると見られています。市場の集中度は中程度です。

SCRは、アンモニア消費量の削減や耐用年数の延長を可能にする触媒技術の革新に支えられ、規制遵守のための「主力」としての地位を確立しています。発電所の改修、IMO Tier III規制に対応した船舶の増加、重工業における低NOxバーナーの普及が需要の安定性を強化しています。一方で、尿素価格の変動や、道路輸送における電化の初期段階が成長を抑制する要因となっていますが、産業用および海洋用途は電化の影響を受けにくいため、長期的な見通しは揺るぎません。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 複数部門におけるNOx排出規制の強化(CAGRへの影響2.10%):

米国、欧州連合、国際海事機関(IMO)による政策の同時進行により、規制遵守の期限が短縮されています。米国の「Good Neighbor Rule」は、23州に対し州間オゾン輸送を抑制するよう義務付けており、発電所は2026年までにNOx排出量を最大70%削減する必要があります。ユーロVII基準は、2025年から大型エンジンに対する制限を200 mg/kWhに厳格化し、フリート事業者にSCR改修を促しています。IMO Tier IIIの3.4 g/kWhという上限は、対象となる船舶のプールを拡大し続けています。段階的な猶予期間がないため、各部門で同時に投資が行われ、高効率触媒システムの受注量が加速しています。

2. 発電所におけるSCR改修の加速(CAGRへの影響1.80%):

発電事業者は現在、SCRを裁量的なアップグレードではなく、事業コストの一部と見なしています。デューク・エナジーは、2024年以降にSCRシステムを導入した石炭火力発電ユニットで80~90%のNOx除去率を報告しています。オクラホマ州のグランドリバー・エナジー・センターは、501JACガスタービンに世界最大のSCRを導入し、メガワットあたりの設備投資を削減する規模の経済を実証しました。ガスタービンに関しては、米国NSPS KKKKa規則案の3 ppmという閾値が、変動する負荷率全体で効率を維持する触媒ソリューションへの移行を促しています。触媒価格の下落と、規制不遵守に対する罰則の厳格化が、2027年までにピークを迎えると予想される改修の波を後押ししています。

3. ディーゼル車両の在庫がDEF消費を維持(CAGRへの影響1.40%):

長距離トラック、オフロード機器、旧型バスは15~20年の長いライフサイクルを持つため、2030年代までディーゼル排気液(DEF)を必要とする相当数の車両が稼働し続けるでしょう。航続距離が重要なルートでは大型バッテリーの採用が遅れているため、北米と欧州ではDEFの需要が堅調に推移しています。建設・鉱業フリートでは電化の代替手段が限られており、SCRの関連性が維持されています。尿素生産者の統合により価格決定力が高まり、乗用車のディーゼル登録台数が減少しても、システム供給業者のマージンリスクが緩和されます。

4. 化学・セメント部門における産業用ボイラーの改修(CAGRへの影響1.20%):

セメントキルンや化学ボイラーは、一次バーナーの調整だけでは不十分な厳しい地域規制に直面しており、二次制御が必要です。特殊触媒は、研磨性があり粉塵の多い350℃以上の排気流に耐え、80%以上のNOx除去率を達成しながら、プレミアム価格を維持しています。化学分野における廃熱回収と組み合わせたSCRユニットは、燃料使用量と排出量を同時に削減し、拡大する炭素価格制度の下で魅力的な投資回収期間を提供します。AI駆動の燃焼管理は追加の燃料節約をもたらし、設備投資の合理化をさらに進めます。

5. AI対応のリモートOBDコンプライアンス(CAGRへの影響0.70%): 北米およびEUでの早期導入が見られます。

6. 水素ベースの低温SCR触媒(CAGRへの影響0.50%): 世界中で試験運用が行われており、2027年までに商業化される見込みです。

市場の抑制要因

市場の成長を阻害する主な要因は以下の通りです。

1. SCRおよびSNCRソリューションの高いCAPEX-OPEX(CAGRへの影響-1.6%):

石炭火力発電ユニット向けのターンキーSCR設備は通常、1kWあたり50~150米ドルかかり、触媒は年間運用費の15~25%を占めます。W.H. Sammisの改修事例では、数年にわたる建設と資金調達コストの上昇が重なり、これらの課題がプロジェクトの経済性に大きな影響を与えました。

2. 代替技術の利用可能性(CAGRへの影響-0.8%):

低NOxバーナー、選択的非触媒還元(SNCR)、および燃焼前・燃焼中・燃焼後のNOx制御技術などの代替技術は、SCRシステムよりも低い初期投資でNOx排出量を削減できます。これらの技術は、特に中小規模の施設や、厳しい排出基準に直面していない施設にとって、魅力的な選択肢となります。

3. 厳しい環境規制の欠如(CAGRへの影響-0.5%):

一部の地域では、NOx排出に関する規制が緩やかであるか、または存在しないため、企業がSCRシステムに投資するインセンティブが低くなっています。これにより、市場の成長が抑制される可能性があります。

4. COVID-19パンデミックの影響(CAGRへの影響-0.3%):

パンデミックは、サプライチェーンの混乱、建設プロジェクトの遅延、および産業活動の減速を引き起こし、SCRシステムの需要に一時的な悪影響を及ぼしました。経済回復に伴い需要は回復しつつありますが、初期の遅延は市場成長に影響を与えました。

市場の機会

市場の成長を促進する主な機会は以下の通りです。

1. 厳格化する排出規制と環境意識の高まり:

世界中で大気汚染に対する懸念が高まり、政府はNOx排出量に関する規制を強化しています。これは、SCRシステムの導入を義務付け、市場の成長を促進する主要な要因です。特に、新興国における急速な工業化と都市化は、排出制御技術の需要を押し上げています。

2. 既存の発電所および産業施設の改修需要:

多くの既存の石炭火力発電所や産業施設は、老朽化した排出制御システムを最新のSCR技術にアップグレードする必要があります。これにより、改修市場において大きな機会が生まれます。

3. 再生可能エネルギーとの統合:

再生可能エネルギー源の導入が進む一方で、ベースロード電源としての火力発電所の役割は依然として重要です。SCRシステムは、これらの発電所が環境基準を満たしながら運用を継続できるようにするために不可欠です。

4. 技術革新とコスト削減:

SCR触媒の効率向上、長寿命化、および製造コストの削減に向けた継続的な研究開発は、SCRシステムの全体的な経済性を改善し、より広範な採用を促進します。特に、低温SCR触媒やAI駆動の最適化技術は、新たな市場機会を創出しています。

5. 新興市場における産業化の進展:

アジア太平洋地域やラテンアメリカなどの新興市場では、急速な産業化とエネルギー需要の増加が見られます。これらの地域では、新たな発電所や産業施設の建設が活発であり、SCRシステムの需要が大幅に増加すると予想されます。

6. 炭素価格制度と排出量取引スキームの拡大:

世界中で炭素価格制度や排出量取引スキームが導入・拡大されており、企業は排出量を削減するためのインセンティブを強く受けています。SCRシステムは、NOx排出量を削減することで、これらの制度下でのコンプライアンスを支援し、企業の競争力を高めます。

市場のセグメンテーション

SCRシステム市場は、以下の主要なセグメントに分類されます。

1. 用途別:

* 発電所(石炭火力、ガス火力など)

* セメント工場

* 製鉄所

* 石油精製所

* 化学プラント

* ガラス工場

* 船舶

* その他産業用途

2. 触媒タイプ別:

* ハニカム型触媒

* プレート型触媒

* 波型触媒

* その他

3. 還元剤別:

* アンモニア水

* 無水アンモニア

* 尿素

4. 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)

* アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他アジア太平洋)

* 南米(ブラジル、アルゼンチン、その他南米)

* 中東・アフリカ(サウジアラビア、UAE、南アフリカ、その他中東・アフリカ)

主要な市場プレーヤー

SCRシステム市場における主要なプレーヤーには、以下のような企業が含まれます。

* 三菱重工業株式会社

* 日立造船株式会社

* IHI株式会社

* ジョンソン・マッセイ

* シーメンスAG

* バブコック・アンド・ウィルコックス・エンタープライゼス

* デュポン・ド・ヌムール・インク

* 東芝エネルギーシステムズ株式会社

* アンジェス・エンバイロメンタル・システムズ

* セラミック・プロセシング・システムズ

* コルファックス・コーポレーション

* その他

これらの企業は、製品革新、戦略的提携、M&A、および地理的拡大を通じて市場での競争力を維持しようとしています。特に、AIやIoT技術を活用したスマートSCRシステムの開発、および再生可能エネルギーとの統合ソリューションの提供に注力しています。

結論

SCRシステム市場は、厳格化する環境規制、技術革新、および新興市場における産業化の進展により、今後数年間で着実な成長を遂げると予想されます。課題は残るものの、持続可能な社会への移行と大気汚染対策の必要性が、市場の成長を強力に後押しするでしょう。特に、AI駆動の最適化、低温SCR触媒、および廃熱回収との組み合わせは、市場に新たな価値と機会をもたらす重要なトレンドとなるでしょう。

本レポートは、窒素酸化物(NOx)排出制御システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要企業のプロファイルまでを網羅しています。

NOx制御システム市場は、2024年に66.4億米ドルの収益を上げ、2030年までに101.0億米ドルに達すると予測されており、堅調な成長が見込まれています。特に、選択的触媒還元(SCR)技術が市場を牽引しており、2024年には収益シェアの55.2%を占め、年平均成長率(CAGR)8.2%で成長しています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 米国(Good Neighbor Plan)、EU(Euro VII)、IMO(Tier III)など、複数のセクターにおけるNOx排出規制の強化。

* 石炭火力発電所やガスタービン発電所におけるSCRレトロフィットの加速。

* ディーゼル車の普及がディーゼル排気液(DEF)消費と路上SCR導入を促進。

* 化学・セメント産業における低NOxバーナーを用いた工業用ボイラーの改修。

* AIを活用した遠隔OBDコンプライアンスによる炭素クレジット補助金の獲得や、水素ベースの低温SCR触媒の実用化に向けた進展など、これまであまり注目されてこなかった側面も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。

* SCRおよびSNCRソリューションの高い設備投資(CAPEX)および運用コスト(OPEX)。

* 尿素/DEF価格の変動がエンドユーザーの予算を圧迫。

* アンモニアスリップ制限による二次的な排出削減コストの増加や、フリートの電動化が将来の輸送部門におけるNOx需要を抑制する可能性など、潜在的な課題も指摘されています。

市場は技術、用途、エンドユーザー産業、地域別に詳細に分析されています。

* 技術別: SCRが市場を牽引し、SNCR、低NOxバーナー、排ガス再循環、スクラバーおよびハイブリッドシステムがそれに続きます。

* 用途別: 発電、工業用ボイラー・炉、セメント製造、化学・石油化学、路上・オフロード自動車、船舶エンジンなどが含まれます。特に、IMO Tier III規制がより広範な船舶セグメントに適用されるようになったことで、船舶におけるSCR設置が年平均成長率9.8%と他の用途よりも速いペースで拡大しています。軽自動車の電動化は自動車分野の需要を減少させるものの、長距離トラックや船舶は今後10年間もSCRの使用を維持すると予測されています。

* エンドユーザー産業別: エネルギー・公益事業、製造・プロセス産業、運輸(道路、鉄道、海運)、その他(地方自治体、商業)に分類されます。

* 地域別: アジア太平洋地域が世界の売上高の44.1%を占め、年平均成長率7.9%で他の地域を上回る成長を続けています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境の分析では、市場集中度、M&A、パートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。Johnson Matthey、Babcock & Wilcox Enterprises、Mitsubishi Heavy Industries、GE Vernova、Hitachi Zosen Corporation、Siemens Energy、Yara International、BASF Catalysts、Cummins、Caterpillarなど、主要な20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略、製品・サービス、最近の動向が網羅されています。

本レポートは、NOx制御システム市場における現在の価値、主要技術、成長要因、抑制要因、地域別の動向、そして将来の機会と課題について包括的な洞察を提供しています。特に、厳しい排出規制と技術革新が市場成長の鍵を握る一方で、高コストと燃料価格の変動が課題となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な複数部門のNOx排出量上限(米国グッドネイバー、EUユーロVII、IMOティアIII)

- 4.2.2 石炭火力発電所およびガスタービン発電所におけるSCR改修の加速

- 4.2.3 ディーゼル車保有台数がDEF消費と路上SCR導入を促進

- 4.2.4 化学品およびセメント産業における低NOxバーナーによる工業用ボイラーの改修

- 4.2.5 AI対応リモートOBDコンプライアンスによる炭素クレジット補助金の解除(過小報告)

- 4.2.6 水素ベースの低温SCR触媒が研究室からパイロット段階へ移行(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 SCRおよびSNCRソリューションの高CAPEX/OPEX

- 4.3.2 尿素/DEF価格の変動がエンドユーザーの予算を圧迫

- 4.3.3 アンモニアスリップ制限による二次削減コストの追加(過小報告)

- 4.3.4 フリートの電化が将来の輸送NOx需要を抑制(過小報告)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 選択的触媒還元 (SCR)

- 5.1.2 選択的非触媒還元 (SNCR)

- 5.1.3 低NOxバーナー

- 5.1.4 排ガス再循環

- 5.1.5 スクラバーおよびハイブリッドシステム

- 5.2 用途別

- 5.2.1 発電

- 5.2.2 産業用ボイラーおよび炉

- 5.2.3 セメント製造

- 5.2.4 化学品および石油化学

- 5.2.5 オンロードおよびオフロード自動車

- 5.2.6 船舶エンジン

- 5.3 最終用途産業別

- 5.3.1 エネルギーおよび公益事業

- 5.3.2 製造業およびプロセス産業

- 5.3.3 輸送 (道路、鉄道、船舶)

- 5.3.4 その他 (地方自治体、商業)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 ジョンソン・マッセイ

- 6.4.2 バブコック&ウィルコックス・エンタープライズ

- 6.4.3 三菱重工業

- 6.4.4 GEベルノバ(GEパワー)

- 6.4.5 日立造船

- 6.4.6 シーメンス・エナジー

- 6.4.7 バルメット

- 6.4.8 アンドリッツAG

- 6.4.9 デュコン・テクノロジーズ

- 6.4.10 CECOエンバイロメンタル

- 6.4.11 ヤラ・インターナショナル

- 6.4.12 BASF触媒

- 6.4.13 カミンズ

- 6.4.14 キャタピラー

- 6.4.15 クリーンディーゼルテクノロジーズ

- 6.4.16 FLSmidth

- 6.4.17 斗山レンチェス

- 6.4.18 IHI

- 6.4.19 DCLインターナショナル

- 6.4.20 アルファ・ラバル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

窒素酸化物(NOx)制御システムは、大気汚染物質である窒素酸化物の排出を抑制し、環境負荷を低減するための技術および設備群を指します。窒素酸化物とは、燃料の燃焼プロセスにおいて空気中の窒素と酸素が高温下で反応し生成される、一酸化窒素(NO)と二酸化窒素(NO2)の総称です。火力発電所、工場、自動車などから排出され、酸性雨、光化学スモッグ、呼吸器疾患の原因となるなど、地球環境および人体に深刻な影響を及ぼします。このため、世界各国で排出基準が厳しく定められており、その遵守と持続可能な社会の実現のために、NOxの生成抑制または分解を目的とする本システムは不可欠です。

NOx制御システムは、「燃焼改善技術」と「排煙脱硝技術」に大別されます。燃焼改善技術は、NOxの生成そのものを抑制する方法で、低NOxバーナー、二段燃焼、排ガス再循環(FGR)などが代表的です。これらは燃焼温度の低下や酸素濃度の調整によりNOx生成を抑えます。一方、排煙脱硝技術は、生成されたNOxを排ガス中から除去する方法です。主に選択的触媒還元法(SCR)と選択的非触媒還元法(SNCR)が用いられます。SCRは、アンモニアや尿素水などの還元剤を触媒層に供給し、NOxを無害な窒素と水に分解する高効率な技術で、広範囲の温度域で高い脱硝率を達成します。SNCRは、触媒を使用せず、高温域の排ガス中に直接還元剤を噴射することでNOxを分解する方法で、設備は簡素ですが脱硝効率はSCRより劣ります。自動車などの移動体向けには、ガソリン車用の三元触媒や、ディーゼル車用の尿素SCRシステム、NOx吸蔵還元触媒(NSR/LNT)などが広く普及しています。

窒素酸化物制御システムは、その発生源の多様性から幅広い分野で利用されています。定置発生源としては、火力発電所が主要な適用先であり、石炭、石油、天然ガスを燃料とする各プラントで大規模なSCR設備や低NOxバーナーが導入されています。また、製鉄所、セメント工場、化学プラントなどの産業用ボイラーや加熱炉、廃棄物焼却施設においても、厳格な排出基準を満たすために不可欠です。移動発生源においては、自動車が最も身近な例で、ガソリン車には三元触媒、ディーゼル車には尿素SCRシステムやNOx吸蔵還元触媒が搭載され、排出ガス中のNOxを大幅に削減しています。さらに、大型船舶、鉄道車両、建設機械など、ディーゼルエンジンを搭載する様々な移動体にも、環境規制の強化に伴いNOx制御技術の導入が進んでいます。

NOx制御システムは、他の技術と密接に関連し、統合されることで効果を最大化します。燃焼効率を向上させる高度な燃焼制御技術は、燃料消費量削減とNOx生成抑制に寄与します。排ガス処理技術としては、硫黄酸化物(SOx)を除去する脱硫装置や、ばいじん(PM)を除去する集塵装置と組み合わせて導入されることが一般的で、複合的な大気汚染物質の総合管理を可能にします。システムの安定稼働と効率的な制御のためには、NOx濃度計やアンモニアスリップ計などの高性能センサー技術、および排出ガス連続監視システム(CEMS)が不可欠です。これらの監視データは、リアルタイムで運転状況を把握し、最適な制御パラメータを決定します。近年では、AIやIoT技術を活用し、運転データの解析を通じた性能最適化や予知保全も進められており、より高度で効率的なNOx制御が期待されています。

窒素酸化物制御システムの市場は、世界的な環境規制の強化と環境意識の高まりを背景に拡大を続けています。大気汚染防止法や自動車排出ガス規制といった国内法規に加え、国際的な排出ガス基準が市場を強く牽引しており、新規設備の導入だけでなく、既存設備の改修・更新需要も生み出しています。SDGsへの貢献や企業価値向上の一環として、自主的に環境負荷低減に取り組む企業が増加していることも市場成長の要因です。主要な市場プレイヤーは、重工メーカー、エンジニアリング会社、触媒メーカーなどです。市場動向としては、アジア新興国での電力需要増に伴う火力発電所の新設や、既存設備の更新需要が堅調です。高効率で省エネルギーなシステムの開発競争も激化しており、運転コスト削減と環境性能向上を両立させる技術が求められています。

窒素酸化物制御システムの将来は、さらなる排出基準の厳格化、特に新興国における環境規制の強化によって、その重要性が一層高まるでしょう。今後は、より高効率で省エネルギーなシステムの開発が加速され、低温域でも高い脱硝性能を発揮する触媒や、非貴金属触媒、プラズマ脱硝、光触媒といった革新的な技術の実用化が期待されます。デジタル技術との融合も不可欠であり、AIによる運転データのリアルタイム解析、IoTを活用した遠隔監視や予知保全、プロセス全体の最適化を通じて、運用コスト削減と環境性能最大化が図られるでしょう。脱炭素社会への移行に伴う水素やアンモニア燃料の利用拡大においては、これらの燃料の燃焼時に発生するNOxの効率的な抑制・制御が重要な課題となります。NOx制御システムは、持続可能な社会の実現に不可欠な基盤技術として進化を続けていくと考えられます。