非航空市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の非航空市場は、サービス(フードサービス、レンタカー、手荷物処理システム、その他のサービス)と地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。本レポートでは、上記セグメントの市場規模と予測を金額(米ドル十億ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

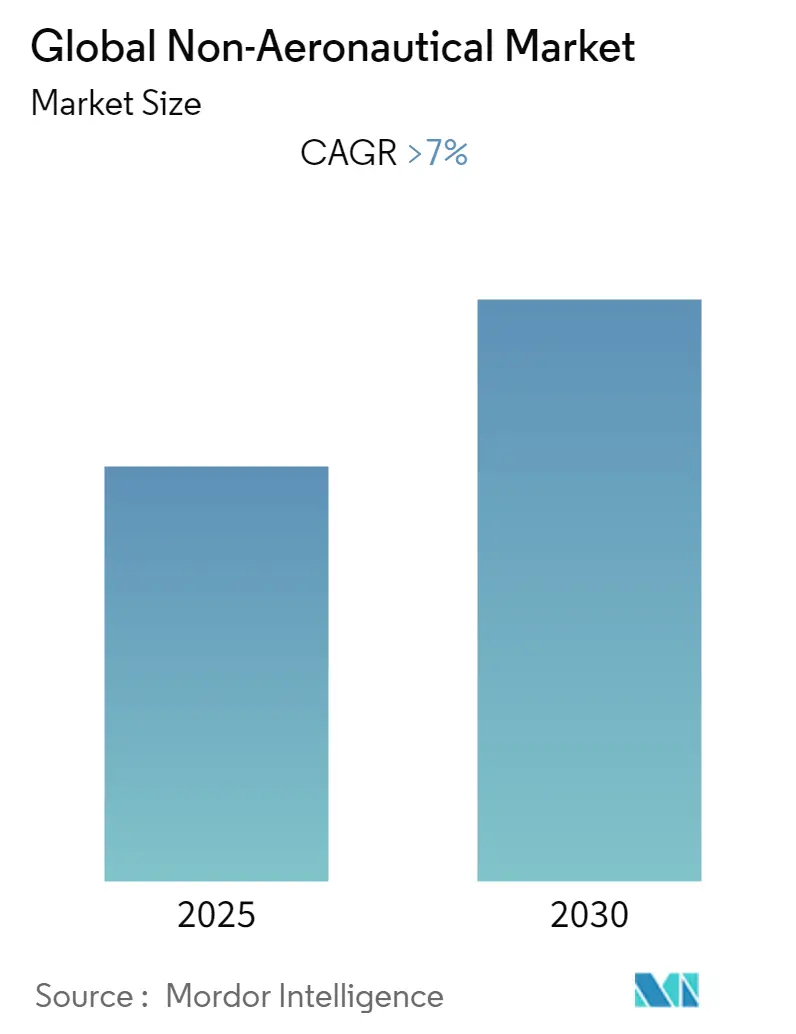

「グローバル非航空市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」に関する本レポートは、非航空市場が予測期間中に7%を超える年平均成長率(CAGR)を記録すると予測しています。調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。

市場概要

世界の航空業界は、COVID-19パンデミックにより前例のない課題に直面し、旅客数の大幅な減少が空港運営に悪影響を及ぼしました。国際航空運送協会(IATA)の2020年レポートによると、世界の航空貨物需要は2020年に大幅に減少し、特にアジア太平洋地域の航空会社では2020年2月に2020年1月と比較して貨物需要が15.5%減少しました。しかし、規制緩和と航空交通量の増加により、パンデミック後には航空業界が著しい回復を見せ、非航空サービスの需要が増加しています。

市場の成長は、航空業界の急速な拡大と、旅客の快適性向上を目的とした空港での非航空サービスへの投資増加によって推進されています。空港数の増加は、フードサービス、レンタカーサービス、貨物処理システム、その他の非航空サービスの需要を高め、市場成長を後押ししています。非航空サービスの収益は、空港内の駐車場、銀行、広告、小売、レンタカー施設など、幅広いサービスを旅客に提供するコンセッショネアに課される賃料を通じて生み出されます。

また、米国運輸保安庁(TSA)や欧州連合(EU)などの規制機関による航空貨物検査に関する厳格な規制は、多くの空港に既存の貨物検査システムの強化を促しており、これも非航空サービスの需要を促進する要因となっています。

主要な市場トレンドと洞察

1. 地上ハンドリングシステムが著しい成長を示す見込み

予測期間中、地上ハンドリングシステム部門は顕著な成長を示すと推定されています。航空機地上ハンドリングシステムは、航空機が地上にあり、ターミナルゲートに駐機している間にサービスを提供するために使用される機器で構成されます。これには、電源システム、手荷物処理システム、セキュリティシステム、給水車両などが含まれます。

航空旅客数の増加と航空部門への支出の増加が、地上ハンドリングシステムの需要を高めています。IATAのレポートによると、航空業界はパンデミック後に力強い回復を見せています。世界の航空旅客数は2024年までに40億人に達すると予測されており、2021年には2019年レベルの47%でしたが、2022年には83%、2023年には94%、2024年には103%、2025年には111%に改善すると予想されています。これにより、空港の増加が地上ハンドリングシステムの需要を生み出しています。例えば、2022年5月には、人工知能企業であるG3 Global Bhdが、マレーシア・エアポーツ・ホールディングス Bhd(MAHB)から、クアラルンプール国際空港(KLIA)およびKLIA2向けの空港統合セキュリティ・安全システム(AIS3)の設計・開発契約を1億1838万リンギットで締結しました。このように、地上ハンドリングシステムの調達契約の増加が市場成長を促進しています。

2. アジア太平洋地域が予測期間中に最高の成長を示す見込み

アジア太平洋地域は、予測期間中に目覚ましい成長を示すと予測されています。この成長は、貨物輸送量の増加、空港数の増加、中国やインドなどの新興経済国からの航空部門への支出増加によるものです。アジア太平洋地域の主要国である中国、インド、日本、シンガポールは、新しい空港の建設や既存空港の拡張を計画しています。空港数の増加は非航空サービスの需要を高め、市場の成長を牽引しています。

例えば、2020年2月にはインド政府が2024年までに100の新しい空港を建設すると発表しました。これにより、飲食サービス、レンタカーサービス、手荷物処理設備などの需要が生まれるでしょう。さらに、2022年6月にはインドの民間航空大臣が、2024年から2025年までに国内に33の追加貨物ターミナルが設置されると発表しました。

具体的な事例として、2022年11月にはタタ・スターバックスが、国内6都市(ブバネシュワル、ベンガルール、ゴア、ジャイプール、グワーハーティー、ラクナウ)に8つの空港店舗を開設する計画を発表し、ネットワークを拡大しています。また、2022年10月には高級チョコレートブランドのSmoorが、バンガロール国際空港(BAIL)に新しいカフェをオープンしました。このように、空港での旅客の快適性向上を目的とした非航空サービスへの投資増加が、アジア太平洋地域全体の市場成長を推進しています。

競争環境

非航空サービス市場は断片化されており、空港で様々なサービスを提供する多数のサプライヤーによって特徴付けられています。しかし、非航空市場の主要なプレーヤーには、Aena SME SA、GROUPE ADP、Airport Authority Hong Kong、Airports of Thailand Plc、Fraport Group、Heathrow (SP) Ltd.などが挙げられます。業界内の競争が激化する中、サービスプロバイダーは空港での旅客体験の向上に強く注力しています。2022年8月には、空港サービス運営会社Aenaの子会社であるAena Desarrollo Internacionalが、ブラジルの11空港に対する30年間のコンセッション契約(さらに5年間の延長の可能性あり)を獲得しました。この契約は2023年2月に署名される予定で、契約額は4億7300万米ドルでした。

最近の業界動向

最近の業界動向としては、2022年8月にオークランド国際空港が、SSPグループの一部門であるSSP Americaが運営する3つの新しい空港コンセッション店舗(ターミナル1と2にPeet’s Coffeeが2店舗、ターミナル2にOakland Draft House)をオープンしました。また、2021年4月にはシーメンスロジスティクスが、韓国の仁川空港ターミナル2の手荷物処理システムを拡張する契約を締結し、空港運営者と仁川国際空港公社の顧客の処理能力向上に貢献する予定です。

市場の主要なポイント

この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場であると予測されています。市場の集中度は低い(断片化されている)と評価されています。

このレポートは、世界の非航空市場に関する包括的な分析を提供しています。非航空サービスとは、空港内で提供される航空機の運航に直接関連しない全てのサービスを指します。具体的には、旅行者や空港利用者の利便性向上を目的としたフードサービス、飲料サービス、レンタカー、駐車場、小売店、広告、ケータリングサービス、手荷物処理システム、ラウンジサービス、ホテル、銀行サービスなどが含まれます。世界的な航空交通量の継続的な増加と、それに伴う新規空港の建設および既存空港の拡張は、これらの非航空サービスに対する需要を強力に押し上げる主要な市場牽引要因となっています。

本調査は、綿密な調査仮定と明確な調査範囲に基づいた堅牢な調査方法論を採用しています。市場の全体像、主要な市場牽引要因と阻害要因、業界の魅力度、市場セグメンテーション、競争環境、そして将来の市場機会とトレンドについて深く掘り下げた分析を提供しています。

エグゼクティブサマリーでは、本レポートの主要な調査結果が簡潔にまとめられています。世界の非航空市場は、予測期間である2025年から2030年にかけて、7%を超える堅調な年平均成長率(CAGR)で拡大すると予測されています。地域別分析では、2025年時点では北米地域が最大の市場シェアを保持すると見込まれており、特に米国とカナダがその主要な貢献国として挙げられます。一方、アジア太平洋地域は、インド、中国、日本といった経済成長著しい国々が牽引役となり、予測期間中に最も急速な成長を遂げる地域となることが示されています。これは、同地域における航空旅客数の増加とインフラ整備の進展を反映しています。

市場は、提供されるサービスの種類と地理的区分によって詳細にセグメント化されています。サービス別では、フードサービス、レンタカー、手荷物処理システム、およびその他のサービス(駐車場、小売、広告など)に分類され、それぞれの市場規模と成長性が分析されています。地理的区分では、北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、フランス、ロシア、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東およびアフリカ)の主要地域と、それぞれの主要国が詳細な分析対象となっています。これにより、地域ごとの市場特性と成長機会が明確に把握できます。

市場の競争構造と業界の魅力度を評価するため、ポーターのファイブフォース分析が実施されています。この分析では、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして既存企業間の競争の激しさといった5つの側面から市場が多角的に評価されており、市場参入の障壁や収益性に関する重要な洞察が提供されています。

競争環境のセクションでは、主要ベンダーの市場シェアが詳細に評価され、AENA SME SA、GROUPE ADP、Airport Authority Hong Kong、Airports of Thailand Plc、Fraport Group、London Heathrow Airports Limited、Japan Airport Terminal Co. Ltd、Vinci SA、Airports de Paris SA、Korea Airports Corpといった世界の主要な空港運営会社やサービス提供企業のプロファイルが提供されています。これらの企業は、市場における戦略的な位置付け、事業展開、および競争上の優位性について分析されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を網羅しており、市場の過去の動向から将来の成長軌跡までを包括的に把握することができます。また、市場における新たな機会と将来のトレンドについても深く考察されており、投資家、空港運営者、サービスプロバイダーなど、関係者にとって戦略的な意思決定に役立つ貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 業界の魅力度 / ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 サービス別

- 5.1.1 フードサービス

- 5.1.2 レンタカー

- 5.1.3 手荷物処理システム

- 5.1.4 その他のサービス

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 ロシア

- 5.2.2.5 その他のヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.3.1 インド

- 5.2.3.2 中国

- 5.2.3.3 日本

- 5.2.3.4 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 南アフリカ

- 5.2.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 AENA SME SA

- 6.2.2 GROUPE ADP

- 6.2.3 Airport Authority Hong Kong

- 6.2.4 Airports of Thailand Plc

- 6.2.5 Fraport Group

- 6.2.6 London Heathrow Airports Limited

- 6.2.7 Japan Airport Terminal Co. Ltd

- 6.2.8 Vinci SA

- 6.2.9 Airports de Paris SA

- 6.2.10 Korea Airports Corp

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

「非航空」というキーワードは、文字通り「航空に関連しない」という意味を持ちますが、特に空港運営や航空産業の文脈において、その重要性が際立ちます。これは、航空機の運航、航空貨物の輸送、旅客の搭乗といった直接的な航空事業活動以外の、空港敷地内またはその周辺で展開されるあらゆる事業やサービスを指す概念でございます。具体的には、空港が単なる交通結節点としてだけでなく、多機能な経済活動の拠点として機能する上で不可欠な要素を包括し、収益構造の多様化と持続可能な運営を支える極めて重要な役割を担っております。

非航空事業の種類は非常に多岐にわたります。代表的なものとしては、空港内の商業施設が挙げられ、免税店、ブランドショップ、土産物店、コンビニエンスストアなどの小売業、レストラン、カフェ、バーといった飲食業が含まれます。次に、旅客や空港利用者の利便性を高めるサービスとして、駐車場、レンタカー、タクシー、バスなどの地上交通サービス、ホテル、ラウンジ、両替所、ATM、医療施設などが挙げられます。さらに、空港の広大な敷地を活用した不動産事業も重要であり、オフィスビル、倉庫、物流センター、MRO施設、大規模な複合施設開発も含まれます。広告事業もまた、空港内のデジタルサイネージやイベントスペースなどを通じて展開される非航空収益源でございます。これらは、航空機の離着陸や旅客数に直接左右されない収益源として、空港経営の安定化に大きく貢献します。

これらの非航空事業は、航空需要の変動リスクを吸収し、空港の財務基盤を強化する上で不可欠です。また、旅客体験の向上にも寄与し、空港を単なる通過点ではなく、目的地の一部として魅力的な空間に変える役割も果たします。近年では、スマートテクノロジーの導入やデータ分析を活用し、パーソナライズされたサービス提供や効率的な施設運営を通じて、非航空事業の収益性をさらに高める取り組みが進められています。例えば、モバイルアプリを通じた事前注文システム、AIを活用した駐車場管理、デジタル広告の最適化などが挙げられます。このように、非航空事業は空港の持続可能な成長戦略の中核をなし、将来にわたる競争力強化と地域経済への貢献を支える重要な柱となっているのです。