非導電性インク市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

市場は、基板タイプ(アクリル、セラミック、およびガラス)、用途(太陽光発電パネル、プリント基板パネル、およびLEDパッケージ)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)でセグメント化されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非導電性インク市場の概要:成長トレンドと予測(2025年~2030年)

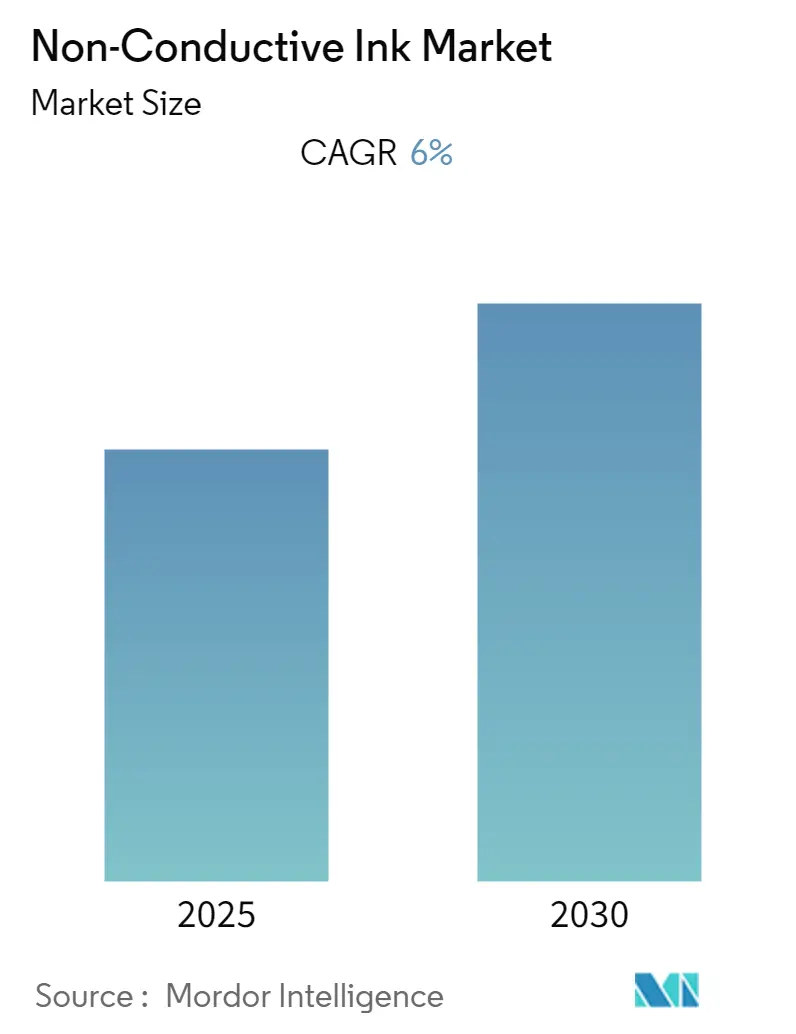

本レポートは、非導電性インク市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年とされています。

市場のセグメンテーション

非導電性インク市場は、以下の要素に基づいてセグメント化されています。

* 基板タイプ別: アクリル、セラミック、ガラス

* 用途別: 太陽光発電パネル、プリント基板パネル、LEDパッケージ

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ

市場の主要な洞察

非導電性インク市場は、予測期間中に年平均成長率(CAGR)6.00%を記録すると予想されています。

* 最大の市場および最も急速に成長する市場: アジア太平洋地域

* 市場集中度: 中程度

* 主要企業: DuPont、Henkel Corporation、Teikoku Printing Inks Mfg.Co.,Ltd.、Poly-ink、SunChemicalなどが挙げられます。

主要な市場トレンドと分析

1. プリント基板(PCB)パネルの需要増加:

プリント基板パネルは、医療機器、家電製品、自動車、航空宇宙など、幅広い分野でその用途を拡大しており、非導電性インク市場のアプリケーションセグメントを牽引すると予想されています。PCBは、低誘電率、高い防湿性、制御可能な熱膨張係数、高周波特性など、優れた電気的および機械的特性を提供します。また、吸湿膨張係数(CHE)が低いため、湿度の変化に対しても安定した形状を保ちます。さらに、250°Cまでの優れた熱安定性を持ち、本質的に難燃性であるため、高温用途での電子回路を保護します。これらの特性と、関連産業の進歩が非導電性インク市場の成長を促進しています。

2. ガラス基板セグメントの成長:

ガラス基板セグメントの成長は、エレクトロニクスおよび電気産業におけるガラスの使用増加に主に起因しています。ガラスはディスプレイや太陽光発電において一般的に使用されており、これらの分野の発展が非導電性インクの需要をさらに押し上げると見込まれています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、非導電性インク市場において最大の市場であり、予測期間中に最も高いCAGRを示すと予想されています。これは、中国、韓国、インド、日本といった国々におけるエレクトロニクスおよび自動車産業の急速な拡大と消費に起因しています。

* 中国: 世界最大の電子機器生産拠点であり、スマートフォン、OLEDテレビ、タブレットなどの家電製品セグメントで高い成長率を記録しています。中間層の可処分所得の増加に伴い、電子製品の需要は今後も着実に増加すると予測されています。

* インド: 過去5年間で200以上の携帯電話製造工場が設立され、世界第2位の携帯電話製造国へと成長しました。

* 中国の自動車製造業: 世界最大であり、「Made in China 2025」イニシアチブは、既存の低コスト大量生産から高付加価値の先進製造へのアップグレードを支援すると期待されています。

これらの要因により、アジア太平洋地域における非導電性インクの需要は予測期間中に増加すると見込まれています。

競争環境

世界の非導電性インク市場は、一部の主要企業が市場の大部分を占める、部分的に統合された性質を持っています。主要な企業としては、DuPont、Henkel Corporation、Teikoku Printing Inks Mfg.Co.,Ltd.、Poly-ink、SunChemicalなどが挙げられます。

非導電性インク市場に関する本レポートは、調査の前提条件、範囲、および調査方法を詳細に説明しています。エグゼクティブサマリーも含まれております。

市場のダイナミクスについては、主な推進要因として、プリント基板(PCB)の需要増加と電子・電気産業の成長が挙げられます。一方で、原材料価格の変動やCOVID-19パンデミックによる不利な状況が市場の抑制要因として分析されています。また、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析(新規参入の脅威、消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合い)を通じて、市場の競争構造が深く掘り下げられています。

市場は以下の主要なセグメントに分類されています。

* 基板タイプ別: アクリル、セラミック、ガラスが含まれます。

* 用途別: 太陽光発電パネル、プリント基板パネル、LEDパッケージが対象です。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった広範な地域がカバーされています。

競争環境の章では、合併・買収、合弁事業、提携、契約といった戦略的活動、市場シェアおよびランキング分析、主要企業が採用する戦略が詳述されています。主要な企業プロファイルとして、Applied Ink Solutions、Creative Materials Inc.、DuPont、Henkel Corporation、Nagase America LLC、NovaCentrix、Poly-ink、SunChemical、Teikoku Printing Inks Mfg.Co.,Ltd.、Vorbeck Materialsなどが挙げられています。

さらに、市場機会と将来のトレンドについても分析が提供されています。

本レポートの主要な質問への回答として、非導電性インク市場は予測期間(2025年から2030年)中に年平均成長率(CAGR)6%で成長すると予測されています。主要な市場プレイヤーは、DuPont、Henkel Corporation、Teikoku Printing Inks Mfg.Co.,Ltd.、Poly-ink、SunChemicalなどです。地域別では、アジア太平洋地域が予測期間において最も高いCAGRで成長するとともに、2025年には最大の市場シェアを占めると見込まれています。レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 プリント基板の需要増加

- 4.1.2 成長する電子・電気産業

- 4.2 阻害要因

- 4.2.1 原材料価格の変動

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 基板タイプ

- 5.1.1 アクリル

- 5.1.2 セラミック

- 5.1.3 ガラス

- 5.2 用途

- 5.2.1 太陽光発電パネル

- 5.2.2 プリント基板パネル

- 5.2.3 LEDパッケージング

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%) /ランキング分析

- 6.3 主要プレイヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Applied Ink Solutions

- 6.4.2 Creative Materials Inc.

- 6.4.3 DuPont

- 6.4.4 Henkel Corporation

- 6.4.5 Nagase America LLC

- 6.4.6 NovaCentrix

- 6.4.7 Poly-ink

- 6.4.8 SunChemical

- 6.4.9 Teikoku Printing Inks Mfg.Co.,Ltd.

- 6.4.10 Vorbeck Materials

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

非導電性インクとは、その名の通り、電気を通さない特性を持つインクの総称でございます。主に絶縁、保護、装飾、マーキングといった目的で、様々な産業分野において幅広く利用されております。導電性インクが電気回路の形成や電極の接続に用いられるのに対し、非導電性インクは電気的なショートを防ぎ、部品や回路を外部環境から保護する役割を担います。その基本的な構成は、インクの主成分となる樹脂(バインダー)、溶剤、そして顔料や各種添加剤から成り立っております。求められる性能としては、高い絶縁性はもちろんのこと、耐熱性、耐薬品性、密着性、柔軟性、そして印刷適性などが挙げられます。これらの特性は、使用される樹脂の種類や添加剤の配合によって大きく異なり、用途に応じて最適なインクが選定されます。

非導電性インクには、その組成や硬化方法、用途によって多岐にわたる種類がございます。組成による分類では、まず樹脂系インクが主流であり、エポキシ樹脂、アクリル樹脂、ウレタン樹脂、シリコーン樹脂などが代表的でございます。エポキシ系は優れた密着性と耐熱性、耐薬品性を持ち、アクリル系は柔軟性と透明性に優れ、ウレタン系は耐摩耗性や耐候性が高いといった特徴がございます。シリコーン系は特に耐熱性や耐寒性、撥水性に優れております。また、高温環境下での使用を目的としたセラミック系インクも存在し、非常に高い耐熱性と硬度を提供いたします。硬化方法による分類では、溶剤が揮発することで硬化する溶剤揮発型、紫外線(UV)照射によって瞬時に硬化するUV硬化型、加熱によって化学反応を起こし硬化する熱硬化型、そして主剤と硬化剤を混合して硬化させる二液混合型などがございます。UV硬化型は生産性の向上や環境負荷の低減に貢献し、熱硬化型は強固で信頼性の高い皮膜を形成いたします。用途による分類では、プリント基板のソルダーレジストに代表される絶縁インク、部品の表面を保護する保護インク、製品の識別や表示に用いられるマーキングインク、そしてデザイン性を高める装飾インクなどがございます。

非導電性インクの用途は非常に広範でございます。最も代表的なのは、電子部品や回路基板の分野でございます。例えば、プリント基板においては、導体パターンを保護し、はんだ付け時のショートを防ぐためのソルダーレジストとして不可欠でございます。また、フレキシブル基板の絶縁層や、半導体チップの保護コーティング、アンダーフィル材としても利用されます。ディスプレイ分野では、タッチパネルの絶縁層や、液晶ディスプレイの画素間に形成されるブラックマトリクス、有機ELディスプレイの画素間絶縁層など、その役割は多岐にわたります。自動車産業においては、車載電子部品の保護や絶縁、内装部品の装飾やマーキングに用いられます。医療機器分野では、生体適合性を持つインクが医療用センサーの絶縁層として活用される事例もございます。その他、一般産業分野では、製品の識別やブランド表示のためのマーキング、防湿・防錆コーティング、RFIDタグの絶縁層、さらには建材や家具の表面保護、装飾など、その応用範囲は日々拡大しております。

非導電性インクの性能向上と応用拡大には、様々な関連技術が深く関わっております。まず、インクを塗布・形成するための印刷技術が挙げられます。スクリーン印刷は比較的厚い膜を形成でき、汎用性が高い技術でございます。インクジェット印刷は、非接触で微細なパターンを形成できるため、多品種少量生産や複雑な回路形成に適しております。グラビア印刷やフレキソ印刷は、高速で大面積に印刷する際に用いられます。また、ディスペンス技術は、特定の箇所に精密にインクを塗布する際に不可欠でございます。次に、材料科学の進歩も重要でございます。より高い絶縁性、耐熱性、耐薬品性、柔軟性、そして低誘電率といった特性を持つ高機能樹脂の開発が進められております。また、インクの透明性向上や薄膜化を実現するためのナノ粒子分散技術、環境負荷を低減するためのVOC(揮発性有機化合物)フリーや水性インクの開発も活発に行われております。さらに、インクの性能を評価するための技術も不可欠であり、絶縁抵抗測定、誘電率測定、耐電圧試験、密着性試験、耐摩耗性試験、耐候性試験などが実施され、製品の信頼性確保に貢献しております。

非導電性インクの市場は、近年の技術革新と産業構造の変化を背景に、着実に成長を続けております。主な成長要因としては、電子機器の小型化、高密度化、高性能化に伴い、より高度な絶縁・保護材料が求められている点が挙げられます。特に、スマートフォン、タブレット、ウェアラブルデバイスといったフレキシブルエレクトロニクスの普及は、柔軟性と信頼性を兼ね備えた非導電性インクの需要を押し上げております。また、IoT(モノのインターネット)、5G通信、AI(人工知能)の進展により、センサーや通信モジュールが爆発的に増加しており、これらの電子部品を保護するためのインクの需要も高まっております。自動車産業におけるEV(電気自動車)やHV(ハイブリッド車)へのシフト、自動運転技術の進化も、車載電子部品の増加と高信頼性化を促し、非導電性インク市場の拡大に寄与しております。一方で、環境規制の強化は、VOC排出量の削減や水性インクへの転換を加速させており、環境対応型インクの開発が市場の重要なトレンドとなっております。課題としては、さらなる高機能化(高絶縁性、高耐熱性、低誘電率など)への要求、微細化・薄膜化への対応、そして激化するコスト競争が挙げられます。

非導電性インクの将来展望は、非常に明るいものと予測されております。今後も、電子機器のさらなる進化や新たな産業分野の創出に伴い、その重要性は増していくでしょう。技術的な進化としては、まず高機能化が挙げられます。高速通信に対応するための超低誘電率インク、過酷な環境下での使用に耐えうる高耐熱性・高信頼性インク、さらには製品寿命を延ばす自己修復機能を持つインクの開発が進められるでしょう。ディスプレイや光学用途では、より高い透明性を持つ非導電性インクの需要が高まります。環境対応の面では、完全水性化やバイオマス由来の材料を使用したインク、リサイクル可能なインクなど、持続可能性を追求した製品開発が加速いたします。新分野への応用も期待されており、3Dプリンティング技術との融合により、複雑な構造を持つ絶縁体を直接形成する技術が実用化される可能性があります。また、スマートテキスタイルやフレキシブルセンサー、ヘルスケア、バイオエレクトロニクスといった分野においても、非導電性インクの特性を活かした新たな活用方法が模索されております。生産技術の面では、AIを活用した品質管理やプロセス最適化、デジタル印刷技術のさらなる発展により、より効率的で高品質なインクの製造・塗布が可能になるでしょう。非導電性インクは、目に見えないところで現代社会の様々な技術を支え、未来のイノベーションを可能にする基盤材料として、その進化を続けていくことと存じます。