アジアの非乳製品牛乳市場 (2025~2030年):種類別(アーモンドミルク、カシューミルク、ココナッツミルク、その他)

| アジア太平洋地域におけるビーガン人口の増加と牛乳アレルギーの増加が、植物性ミルクの消費を促進しています。特にオーストラリアでは、ビーガンやベジタリアンの数が増加しており、2022年には250万人に達しています。この地域では、豆乳やアーモンドミルクなどの植物性ミルクが主流となっており、特に中国では豆乳が人気です。また、牛乳アレルギーや乳糖不耐症の消費者が多く、オーストラリアでは約50人に1人が牛乳アレルギーを示しています。これにより、植物性ミルクの消費量は2022年から2023年にかけて4.74%増加すると予測されています。 市場セグメントの分析によると、豆乳がアジア太平洋地域の非乳製品牛乳市場で84%のシェアを占めており、特に中華料理や日本料理で広く利用されています。オートミルクは成長が著しく、2024年から2029年にかけて約12%の成長が見込まれています。若い世代の環境意識の高まりが背景にあり、中国ではオートミルクの需要が急増しています。 流通チャネルに関しては、非売品セグメントが94%のシェアを持ち、消費者に利便性を提供しています。特にスーパーマーケットやオンライン小売店が重要な役割を果たしています。一方、オン・トレードセグメントも成長しており、カフェやレストランで植物性ミルクの提供が増えています。 地域別の分析では、中国がアジア太平洋地域の非乳製品牛乳市場で53%のシェアを持ち、乳糖不耐症の多さが影響しています。日本や韓国も成長が期待され、特に日本では豆乳が市場の大部分を占めています。ニュージーランドも急成長しており、消費者の健康意識の高まりが市場の拡大を後押ししています。 市場競争は、多国籍企業と地域の製造業者が混在していることが特徴です。企業は製品のイノベーションや流通網の強化に注力しており、新興市場への拡大が見込まれています。特に中国やインドの市場では、戦略的提携を通じて地位を強化しています。 全体として、アジア太平洋地域の非乳製品牛乳市場は、健康志向や環境意識の高まりを背景に成長を続けており、2025年には市場規模が102.2億米ドルに達すると予測されています。市場の成功は、イノベーションと強固な流通網の維持にかかっています。 |

*** 本調査レポートに関するお問い合わせ ***

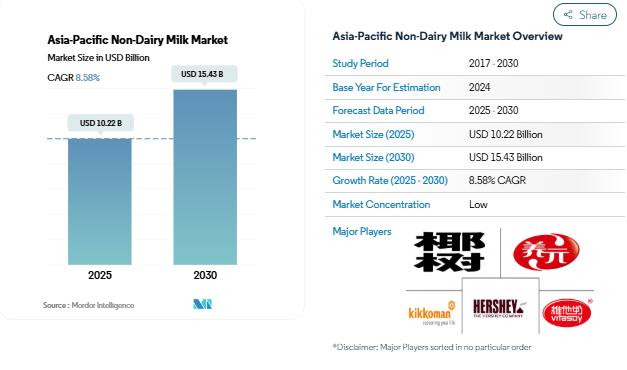

アジア太平洋地域の非乳製品牛乳市場規模は2025年に102.2億米ドルと推定され、2030年には154.3億米ドルに達すると予測され、予測期間中(2025〜2030年)の年平均成長率は8.58%で推移する見込みです。

アジア太平洋地域の乳製品以外のミルク市場は、小売の状況、特に流通チャネルにおいて大きな変革が起きています。消費者の利便性の高い購入オプションへの嗜好により、2022年の市場シェアは93.64%に達します。小売環境は様々な価格帯に対応できるように進化しており、オートミルクのような製品は255インドルピーから764インドルピーまで幅広い価格帯で提供され、乳製品を含まない代替ミルクを様々な消費者層が利用できるようになっています。過去3年間で専門店が脚光を浴びるようになり、製品の視認性が高まるとともに、意識の高い消費者にとってますます重要になっている原材料や調達に関する包括的な情報が提供されるようになりました。

この地域の消費者の嗜好は、食生活や健康意識の幅広い変化を反映して、植物由来の代替ミルクへとますますシフトしています。韓国では現在、消費者の約 74%が植物性ミルクを選んでおり、この地域で代替ミルクが強く受け入れられていることを示しています。オーストラリアの平均的な消費者の乳製品代替品の摂取量は、2022年には週に約半量に達しており、非乳製品乳が毎日の食生活に溶け込むようになっていることを示しています。この変化は特に若い消費者の間で顕著であり、彼らは健康と環境の両方の理由から植物性乳製品を取り入れる傾向にあります。

この市場では、消費者の多様な嗜好に対応するため、各社が新しいフレーバーやフォーマットの開発に注力しており、製品の提供や小売戦略において大幅な革新が見られます。小売業者は、消費者の嗜好の変化に対応するため、無糖、チョコレート、バニラなど、さまざまな選択肢を含む非乳製品牛乳の品揃えを拡大しています。専門小売部門は著しい成長を遂げており、店舗は高度な小売ツールを導入して SKU の拡大を管理し、商品に関する専門知識とパーソナライズされたショッピング体験を通じて顧客サービスを強化しています。

外食産業は、乳製品を含まない代替ミルクへの需要の高まりに急速に対応しており、大手チェーンでは代替ミルクをメニューに取り入れています。この傾向は、韓国スターバックスでオートミルクの導入に成功し、初月だけで20万杯以上を販売したことに象徴されています。900店舗以上のネットワークを持つインド最大のコーヒーチェーン、カフェ・コーヒー・デイは、2023年に代替ミルクを含む飲料の提供を拡大しており、進化する消費者の嗜好に対応するフードサービス業界のコミットメントを示しています。外食産業における乳製品を使用しない牛乳の選択肢の統合は、新たな成長機会を生み出し、消費者が乳製品代替品に触れる機会を拡大しています。

同地域におけるビーガン人口の増加と牛乳アレルギーの増加が、同地域における植物性ミルク消費を支えています。

- ヴィーガン人口の増加により、アジア太平洋地域における様々な種類の植物性ミルクの消費はここ数年増加傾向にあります。各国でビーガンの展示会/見本市や音楽祭が開催されるほどです。例えば、オーストラリアは一人当たりの菜食主義者の割合が世界で3番目に高い国です。2022年現在、オーストラリアには250万人のビーガンおよびベジタリアンがいます。この地域にはビーガンの有名人、特に有名シェフが何人もおり、植物由来のライフスタイルを食卓や食文化の主流にする上で重要な役割を果たしています。そのため、従来の牛乳に代わって豆乳を毎日の食事に取り入れる人が増え、地域全体の消費パターンが強化されています。

- 代替乳製品の中で、豆乳やアーモンドミルクのような植物性ミルクは、2022年にはこの地域全体で大半のシェアを占めています。乳製品代替ミルクの消費量では、中国がこの地域の主要国です。植物性ミルクの中でも、大豆飲料は、大豆消費の長年の伝統と広く入手可能であることから、中国では伝統的に最も人気があります。

- 消費者、特に牛乳アレルギーのある消費者は、植物性乳製品の摂取に熱心です。牛乳アレルギーは、幼児によく見られる食物アレルギーのひとつです。日本の消費者の多くは乳糖不耐症で、牛乳や乳製品を摂取しません。2022年現在、オーストラリアでは乳幼児の約50人に1人が牛乳アレルギーの兆候を示しています。また、消費者の45%が動物性食品の摂取を積極的に減らそうとしています。したがって、オーストラリアにおける植物性ミルクの一人当たり消費量は、2022年から2023年にかけて4.74%増加すると推定されます。

セグメント分析: 製品種類別

アジア太平洋地域の非乳製品牛乳市場における豆乳セグメント

豆乳はアジア太平洋地域の非乳製品乳市場を支配し、2024年の市場総量の約84%を占めています。この大幅な市場リーダーシップは、主に中華料理、日本料理、韓国料理、その他の東アジア料理での幅広い使用と、伝統的な植物性タンパク質源としての確立された地位によるものです。同分野の好調な業績は、健康志向の消費者の間で低脂肪でコレステロールフリーの代替ミルクへの需要が高まっていることによっても支えられています。キッコーマン、Marusan、Sujahtaなどの地元メーカーやその他の地域プレーヤーは、幅広い流通網と製品イノベーションを通じてこのセグメントの地位を強化しています。また、この地域の乳糖不耐症人口の増加もこのセグメントの成長を後押ししており、日本のような国々では小売と外食の両方のチャネルを通じて大きな消費パターンを示しています。

アジア太平洋地域の非乳製品牛乳市場におけるオートミルク部門

オートミールミルク分野はアジア太平洋地域の非乳製品ミルク市場で最も急成長しているカテゴリーとして浮上しており、2024年から2029年にかけて約12%の成長が予測されています。この顕著な成長は、消費者、特に若い世代の間で環境意識が高まり、従来の乳製品に代わる持続可能な代替品を積極的に求めるようになったことが背景にあります。このセグメントの拡大は、地域全体で菜食主義を採用する人の数が増加していることによってさらに支えられており、中国がオートミルクの最も急成長している市場になると予想されています。北京、香港、上海などの主要都市ではビーガン製品を扱う小売店が急速に拡大しており、多くのレストランがメニューにオートミルクオプションを取り入れています。この成長はまた、国際的なオートミルクブランドと地元のコーヒーチェーンとの戦略的提携によって促進され、フードサービス部門における製品のアクセシビリティと認知度が拡大しています。

製品種類別の残りのセグメント

アジア太平洋地域の非乳製品ミルク市場におけるその他の重要なセグメントには、アーモンドミルク、ココナッツミルク、ヘーゼルナッツミルク、ヘンプミルクがあり、それぞれ特定の消費者の嗜好や食事要件に対応しています。アーモンドミルクは栄養価が高く低カロリーであることから、特にフィットネス愛好家の間で人気を集めています。ココナッツミルクは、特に東南アジア諸国におけるココナッツの豊富な生産量と、様々な料理への汎用性を活用しています。ヘーゼルナッツミルクは独特の風味と栄養価の高さで高級な代替品としての役割を果たし、ヘンプミルクは健康志向の消費者に受け入れられつつある新興セグメントです。これらのセグメントは総体として市場の多様性に寄与し、地域や人口統計によって異なる消費者の嗜好に対応しています。

セグメント分析: 流通チャネル

アジア太平洋地域の非乳製品牛乳市場における非売品セグメント

アジア太平洋地域の非乳製品牛乳市場は、2024年の市場シェア全体の約94%を占める非売品流通チャネルが支配的です。この大きな市場シェアは、植物性乳製品を購入する際に消費者に提供される利便性の高さに起因しています。オフ・トレード・チャネルでは、植物性ミルクを低価格帯からプレミアムまで様々な価格帯で提供しているため、消費者は手頃な価格のパラメータに合った製品を選択することができます。このセグメントの強みは、スーパーマーケット、コンビニエンスストア、オンライン小売店、専門店などの小売店の広範なネットワークによってさらに強化されています。これらの小売業者は、無糖、チョコレート、バニラなどのさまざまなフレーバーや、多様な消費者の嗜好に対応するための複数のブランドなど、多種多様な植物性ミルクの選択肢を提供することに注力しています。さらに、オフトレード・チャネルでは様々な販促活動、割引、特典を提供し、植物性ミルクを消費者にとってより身近で魅力的なものにしています。

アジア太平洋地域の非乳製品牛乳市場におけるオン・トレード・セグメント

オン・トレード流通チャネルは、アジア太平洋地域の非乳製品牛乳市場において最も急成長しているセグメントとして浮上しており、家庭外消費に対する需要の高まりがその原動力となっています。このチャネルには、カフェ、レストラン、クイックサービスレストランなどの外食産業が含まれます。このセグメントの成長を支えているのは、様々な植物性ミルク代替飲料を提供する専門コーヒーショップやカフェのネットワークが地域全体で拡大していることです。大手外食チェーンは、コーヒー、紅茶、その他の飲料に乳製品を使用したいという消費者の需要の高まりに応えるため、植物性乳の提供を積極的に拡大しています。このチャネルの成長は、外食や喫茶店を利用する際に飲料に植物性ミルクを使用することを好む消費者の増加、特に外食産業が集中している都市部での増加によってさらに促進されています。

アジア太平洋地域の非乳製品牛乳市場の地域別セグメント分析

中国の非乳製品牛乳市場

中国がアジア太平洋地域の非乳製品ミルク市場を支配しており、2024年の市場総額の約53%を占めています。同国の市場リーダーシップの原動力は、乳糖不耐症の人口が多いことであり、約85%の人が乳製品の消化が困難です。中国の消費者の健康志向の高まりにより、植物性ミルク代替品、特に豆乳の採用が増加しており、豆乳は圧倒的な差をつけてトップの座を維持しています。市場はまた、アーモンドミルク、ココナッツミルク、ピーナッツミルク、クルミミルクといった他の品種の大幅な成長も目の当たりにしています。外資系企業は、北京、上海、広州、深圳などの主要都市で1,000以上のスペシャルティコーヒーショップと提携しているOATLYのような企業に代表されるように、戦略的提携を通じて中国市場を積極的に狙っています。市場は、東南アジアの豆乳ブランドの人気上昇によってさらに強化され、シンガポールやタイの企業が主要なEコマースプラットフォームで大きな支持を得ています。

ニュージーランドの非乳製品牛乳市場

ニュージーランドの非乳製品乳市場は著しい成長を遂げており、2024年から2029年まで毎年約15%で拡大すると予測されています。同市場の堅調な成長は、消費者の嗜好の変化と、植物由来の食事に関連する健康上の利点に対する意識の高まりによるものです。政府は戦略的投資を通じて乳製品代替産業を積極的に支援しており、これは地元のオートミールミルク生産者を支援していることで実証されています。フリーフロー・マニュファクチャリングのような企業は、年間5,000万リットルの代替ミルクを生産できる施設の設立を計画しています。同国では豆乳、アーモンドミルク、オートミルクの需要が特に急増し、豆乳が消費パターンをリードしています。大手食料品チェーンが植物性ミルクの取り扱いを拡大し、売上が大幅に増加したと報告しています。持続可能性と倫理的消費に対する消費者の意識が市場の成長をさらに加速させ、ニュージーランドはこの地域の植物性飲料セクターにおける重要なプレーヤーとなっています。

日本の非乳製品牛乳市場

日本の非乳製品乳市場は、乳糖不耐症の有病率の高さと植物性代替食品への消費者の関心の高まりに後押しされ、大きな潜在力を示しています。豆乳は、日本の料理や文化に深く根付いていることに支えられ、植物性乳の消費量の大部分を占め、市場を支配しています。キッコーマン、マルサン、スジャータ、ポッカサッポロ、大塚製薬などの地場メーカーが、特に豆乳分野で市場での存在感を示しています。市場の成長をさらに支えているのは、革新的な製品の発売と、外食産業、特にコーヒーショップやレストランでの採用の増加です。日本の消費者は健康とウェルネスを重視し、植物由来の新しい代替食品を試すことに前向きであるため、市場拡大には有利な環境が整っています。日本の強固な流通網と高度な小売インフラも、植物性乳製品を消費者が広く利用できるようにする上で重要な役割を果たしています。

韓国の非乳製品牛乳市場

韓国の非乳製品市場は、消費者の強い支持と健康志向の高まりに支えられ、目覚ましい発展を遂げています。同市場は国際的な認証機関への強固な製品登録の恩恵を受けており、韓国企業 250 社によって約 3,000 種類の製品が Vegan Society Trademark に登録されています。韓国ではビーガン人口が大幅に増加しており、厳格なビーガンが約50万人、ベジタリアンまたは植物ベースの食事をする人が150万人います。韓国のコーヒーショップ文化は特に市場成長の原動力となっており、スターバックス・コリアのような大手チェーンが乳製品代替ミルク・オプションの導入に成功しています。同市場の特徴は、植物性代替食品に対する消費者の強い意識と嗜好性で、他の乳製品代替品よりも植物性ミルクを選ぶ消費者の割合が際立って高い。小売部門はこの傾向に積極的に対応しており、国内外のブランドがさまざまな流通チャネルで存在感を高めています。

その他の国の非乳製品牛乳市場

インドネシア、インド、マレーシア、パキスタン、オーストラリア、その他の東南アジア諸国を含むその他のアジア太平洋諸国の非乳製品牛乳市場は、多様な成長パターンと消費者の嗜好を示しています。これらの市場の特徴は、消費者の意識、規制の枠組み、流通インフラのレベルが様々であることです。インドネシア市場はココナッツの主要生産国であることから恩恵を受け、インド市場はベジタリアン人口の多さと健康志向の高まりによって牽引されています。マレーシア市場は、多文化的な消費者層とビーガン人口の増加によって大きな可能性を示しており、オーストラリア市場は、先進的な小売インフラと植物由来の代替食品に対する消費者の強い意識によって利益を得ています。これらの国々の市場を支えているのは、都市化の進展、可処分所得の増加、健康と環境問題に対する意識の高まりです。国内外のプレーヤーは、製品のイノベーションと戦略的パートナーシップを通じてこれらの市場でのプレゼンスを積極的に拡大しており、アジア太平洋地域の非乳製品牛乳市場全体の成長に貢献しています。

アジア太平洋地域の非乳業用ミルク産業の概要

アジア太平洋地域の非乳製品牛乳市場のトップ企業

競争環境は、既存の多国籍企業と戦略的イニシアティブを通じて積極的にプレゼンスを拡大する地域プレーヤーが混在していることが特徴です。各社は製品のイノベーション、特に消費者の嗜好や健康要求の変化に対応するための新しいフレーバーや強化食品の開発に力を入れています。多くの企業が地元の農家やサプライヤーと提携し、高度な加工技術や持続可能な調達方法への投資を通じて、経営の俊敏性が実証されています。戦略的な動きとしては、伝統的な小売チャネルとeコマース・プラットフォームの両方を通じた流通網の拡大があり、植物性乳の利点について消費者を啓蒙するためのマーケティング・キャンペーンへの投資も行われています。各社は、特に中国やインドなどの新興市場における地理的拡大を通じてその地位を強化すると同時に、施設の新設や生産能力の拡大を通じて生産能力を強化しています。

地域の製造スペシャリストが市場を支配

アジア太平洋地域の非乳製品市場は、地域の嗜好や流通網を深く理解している地域の製造スペシャリストの存在感が強く、適度に統合された構造を示しています。これらの地域のプレーヤー、特に中国と日本のプレーヤーは、それぞれの市場での長年の存在感を通じて、強いブランド認知と消費者の信頼を確立しています。植物性乳飲料の純粋事業メーカーと、既存の流通網とブランド・エクイティを活用して代替乳分野に進出した多角的な食品・飲料コングロマリットが混在しているのが特徴です。

市場は、戦略的パートナーシップや合弁事業を通じて、特に地元メーカーとアジア市場への参入を目指す国際的プレーヤーとの間で、統合が進んでいます。地元メーカーは製造の専門知識と地域知識を活用し、グローバル企業は先進技術と国際的なベストプラクティスをもたらします。競争力学は垂直統合戦略によってさらに形成されており、複数のプレーヤーが一貫した品質とコスト管理を確保するためにサプライチェーン能力に投資しています。専門的な加工能力と確立された流通網が必要なため、市場参入障壁は依然として比較的高い。

イノベーションと流通が成長の鍵

同市場での成功は、強力な流通網を維持しながら、製品の処方、パッケージング、マーケティング戦略を革新する企業の能力にかかっています。既存企業は、プレミアム商品や機能的な利点を備えた製品ポートフォリオの拡大に注力する一方、環境意識の高い消費者にアピールするため、持続可能なパッケージング・ソリューションにも投資しています。各社は、成長するオン・トレード・セグメントでの存在感を高めるため、コーヒーチェーン、レストラン、その他の外食産業との戦略的パートナーシップを構築しています。製品の品質を確保し、規制要件を満たしながら価格競争力を維持する能力は、市場の成功にとって引き続き極めて重要です。

新規参入企業や小規模プレーヤーにとっての成功は、ニッチな市場セグメントを特定し、特化した製品でサービスを提供すると同時に、強力な地域流通網を構築することにあります。企業は、革新的な原材料、栄養プロフィールの強化、特定の機能的メリットなど、製品の差別化を通じて独自の価値提案を展開することに注力する必要があります。消費者直販チャネルの構築やeコマース・プラットフォームの活用は、従来の流通障壁の克服に役立ちます。特に表示要件や健康強調表示に関する規制は進化し続けており、企業はコンプライアンス戦略の柔軟性を維持する一方で、市場ごとに異なる基準を満たすための品質管理システムに投資する必要があります。

アジア太平洋地域の非乳製品市場ニュース

- 2022年9月:インドHersheyは植物性タンパク質強化飲料Sofit Plusを発売。この製品は、恵まれない子供たちの栄養ニーズを満たすため、IIT-Bombay, Sion Hospitalと共同で「Nourishing Minds」ソーシャルイニシアチブの一環として開発されたもの。

- 2022年9月:Vitasoyは、コレステロールゼロ、低糖質、高カルシウムのオート麦とアーモンドミルクを含む植物性ミルクシリーズPlant+を発売。

- 2022年9月:Vitasoyはシンガポール市場でVitasoy Plant+シリーズの植物性ミルクを発売しました。これらの植物性ミルクはアーモンド、オート麦、大豆の3種類があり、高カルシウム、低糖質、ゼロコレステロール。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

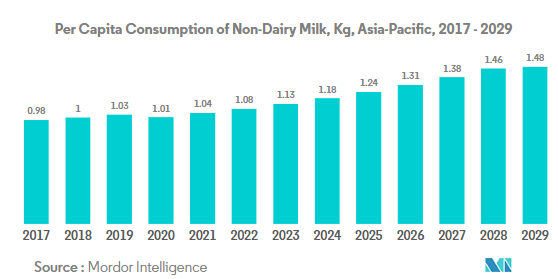

- 4.1 一人当たり消費量

- 4.2 原材料/商品生産

- 4.2.1 代替乳製品 – 原材料生産

- 4.3 規制の枠組み

- 4.3.1 オーストラリア

- 4.3.2 中国

- 4.3.3 インド

- 4.3.4 日本

- 4.3.5 韓国

- 4.4 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2030年までの予測、成長見込みの分析を含む

- 5.1 製品の種類別

- 5.1.1 アーモンドミルク

- 5.1.2 カシューミルク

- 5.1.3 ココナッツミルク

- 5.1.4 ヘーゼルナッツミルク

- 5.1.5 麻ミルク

- 5.1.6 オートミールミルク

- 5.1.7 豆乳

- 5.2 流通チャネル

- 5.2.1 オフトレード

- 5.2.1.1 サブ流通チャネル別

- 5.2.1.1.1 コンビニエンスストア

- 5.2.1.1.2 オンラインショップ

- 5.2.1.1.3 専門小売店

- 5.2.1.1.4 スーパーマーケットおよびハイパーマーケット

- 5.2.1.1.5 その他(倉庫クラブ、ガソリンスタンドなど)

- 5.2.2 オン・トレード

- 5.3 国別

- 5.3.1 オーストラリア

- 5.3.2 中国

- 5.3.3 インド

- 5.3.4 インドネシア

- 5.3.5 日本

- 5.3.6 マレーシア

- 5.3.7 ニュージーランド

- 5.3.8 パキスタン

- 5.3.9 韓国

- 5.3.10 その他のアジア太平洋地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

- 6.4.1 ブルーダイヤモンド・グロワーズ

- 6.4.2 ボンソイビバレッジ(株

- 6.4.3 Coconut Palm Group Co. Ltd.

- 6.4.4 Hebei Yangyuan Zhihui Beverage Co. Ltd.

- 6.4.5 キッコーマン株式会社

- 6.4.6 マルサンアイ株式会社 キッコーマン

- 6.4.7 能美

- 6.4.8 オートリーグループAB

- 6.4.9 ハーシー・カンパニー

- 6.4.10 Vitasoy International Holdings Ltd.

7. 乳製品と乳製品代替食品の経営幹部に対する主要な戦略的質問

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

アジア太平洋地域の非乳製品ミルク産業のセグメント化

アーモンドミルク、カシューナッツミルク、ココナッツミルク、ヘーゼルナッツミルク、ヘンプミルク、オートミルク、豆乳は種類別セグメント。オフトレード、オントレードは流通チャネル別セグメント。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、パキスタン、韓国は国別セグメントとしてカバーされています。

市場の定義

- 乳製品代替品 – 乳製品代替品とは、チーズ、バター、牛乳、アイスクリーム、ヨーグルトなど、通常の動物性製品の代わりに植物性の乳/油脂を原料とする食品。植物性または非乳製品の代替乳は、機能性飲料および特殊飲料という新しい食品開発カテゴリーにおいて、世界中で急成長している分野です。

- 非乳製品バター – 非乳製品バターは、植物油の混合物から作られるビーガンバター代替品です。ベジタリアン、菜食主義、グルテン不耐性などの代替食の増加に伴い、植物バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム – 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームは、動物性原料を一切使わずに作られたデザートの一種です。これは一般的に、卵、牛乳、クリーム、蜂蜜などの動物性または動物由来の製品を食べられない、または食べられない人のための、通常のアイスクリームの代用品と考えられています。

- 植物性ミルク – 植物性ミルクは、ナッツ類(ヘーゼルナッツ、麻の実など)、種子類(ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オート麦など)、豆類(大豆など)から作られる代用乳です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって親しまれてきました。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる方法論に従っています。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

アジア太平洋地域の非乳製品牛乳市場に関する調査FAQ

アジア太平洋地域の非乳製品牛乳市場の規模は?

アジア太平洋地域の非乳製品牛乳市場規模は、2025年には102億2000万米ドルに達し、年平均成長率8.58%で成長し、2030年には154億3000万米ドルに達すると予測されています。

現在のアジア太平洋地域の非乳製品牛乳市場規模は?

2025年には、アジア太平洋地域の非乳製品牛乳市場規模は102.2億米ドルに達する見込みです。

アジア太平洋地域の非乳製品ミルク市場の主要プレーヤーは?

Coconut Palm Group Co. Ltd.、Hebei Yangyuan Zhihui Beverage Co. Ltd.、Kikkoman Corporation、The Hershey Company、Vitasoy International Holdings Ltd.がアジア太平洋非乳製品牛乳市場で事業を展開している主要企業です。

アジア太平洋地域の非乳製品牛乳市場で最大のシェアを占めているセグメントは?

アジア太平洋地域の非乳製品市場において、流通チャネル別で最も大きなシェアを占めているのは、Off-Tradeセグメントです。

アジア太平洋地域の非乳製品牛乳市場で最大のシェアを持つ国はどこですか?

2025年、アジア太平洋地域の非乳業用ミルク市場において、国別で最大のシェアを占めるのは中国です。

アジア太平洋地域の非乳製品ミルク市場は何年をカバーし、2025年の市場規模は?

2025年のアジア太平洋地域の非乳製品牛乳市場規模は102.2億と推定されます。本レポートでは、アジア太平洋地域の非乳製品牛乳市場の過去の市場規模を2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域の非乳製品市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***