世界の植物性ミルク市場:アーモンドミルク、カシューミルク、ココナッツミルク、ヘーゼルナッツミルク、ヘンプミルク、オートミルク、豆乳(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

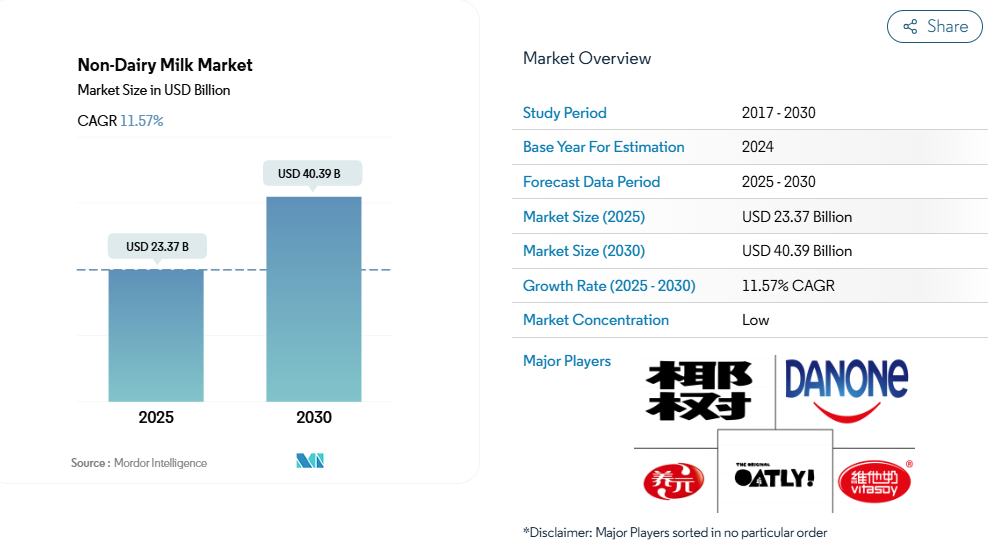

非乳製品ミルク市場規模は、2025年に233億7,000万米ドルと推定され、2030年までに403億9,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は11.57%と見込まれています。

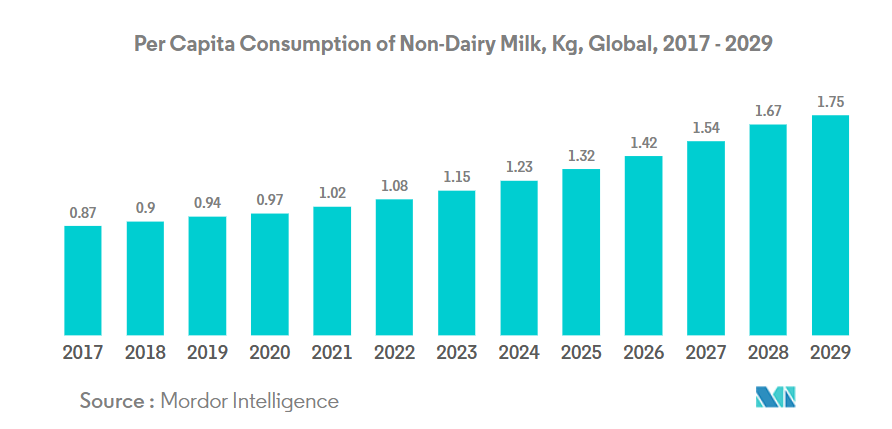

非乳製品ミルク産業は、変化する消費者の嗜好とライフスタイルの変化に牽引され、大きな変革を経験しています。2022年の世界の植物性ミルクの一人当たり消費量は1.28kgに達し、様々な消費者層における乳製品代替品の受容拡大を反映しています。

この変化は小売業界で特に顕著であり、2022年には小売流通チャネルが6.84%という堅調な成長を示しました。これは主に、購入における消費者の満足度と利便性の向上に起因しています。産業ではプレミアム製品や専門製品への顕著な傾向が見られ、小売業者は洗練された消費者ニーズに応えるため、多様な商品ラインナップと認知度向上に注力しております。

製品革新と味の多様化は、非乳製品ミルク市場において重要な差別化要因となっており、メーカー各社は消費者の関心を引きつけるため、絶えず新たなバリエーションを導入しております。小売業者も、無糖、チョコレート、バニラ風味など様々な選択肢を製品ラインナップに追加しつつ、競争力のある価格戦略を維持しております。例えば、2022年のオートミルクの平均価格は2.55米ドルであり、より幅広い消費者層が購入しやすい価格帯となっています。また、2023年にスターバックス・アルゼンチンがNotCo社と提携した事例に見られるように、産業では重要なパートナーシップが相次いでおり、市場拡大における戦略的提携の重要性が高まっていることが浮き彫りとなっています。

健康意識と食の嗜好の変化が消費パターンを再構築しており、特に先進国市場で顕著です。オーストラリアでは健康状態と植物性ミルク消費の相関関係が明らかであり、2022年時点で人口の30%が過敏性腸症候群(IBS)と診断されています。これにより、消化器系への利点からオートミルクのような代替品への需要が高まっています。産業はこれに対応し、製品の栄養強化に注力。多様な食事要件を満たしつつ、味や食感の嗜好性を維持する取り組みを進めています。

流通環境は小売チャネルの近代化とデジタル技術の統合により変化しています。専門店は商品の可視性を高め、原材料や調達先に関する詳細な情報を提供することで存在感を増しています。市場ではオムニチャネル展開への移行が進み、小売業者はシームレスなショッピング体験を提供するため、実店舗とデジタルインフラの両方に投資しています。この進化は、革新的な包装ソリューション、明確な表示慣行、保存期間管理の改善によって支えられており、小売業者は製品の品質と鮮度を維持しながら、健康志向の消費者により良いサービスを提供できるようになっています。乳製品不使用市場はこうしたミルクのトレンドに適応し、植物性ミルクの潮流が消費者の期待に沿うよう努めています。

世界の非乳製品ミルク市場の動向

牛乳アレルギーの増加、多様な選択肢の普及、健康的で持続可能な食品選択への消費者嗜好の変化が、植物性ミルクの消費を促進しています。

- 植物性ミルクは、世界の乳製品代替品の中で最も消費量の多いカテゴリーです。大豆ミルク、アーモンドミルク、オートミルクは非常に人気が高く、2022年には植物性ミルク全体の消費量の50%以上を占めました。これは牛乳アレルギーの増加が背景にあり、世界的な植物性ミルクの需要を牽引しています。大豆ミルクはビタミン、タンパク質、カリウムの豊富な供給源であり、牛乳よりもカロリーが低いです。その高い栄養価から、乳製品の理想的な代替品と見なされています。

- 植物性ミルクの人気は過去10年間で急上昇しました。ヨーロッパでは約54%の消費者が植物性ミルクを好んで選択しています。しかしながら、こうした飲料は様々な文化圏で何世紀にもわたり消費されてきました。例えばスペインでは、ホルチャタ・デ・チュファとして知られるタイガーナッツミルクが国民的飲料として親しまれています。植物性ミルクは家庭の定番商品となり、もはやヴィーガンやベジタリアンだけの飲用ではありません。実際、欧州消費者の43%が現在、乳製品と代替品を両方購入しています。

- アメリカでは人口のほぼ半数(47%)が定期的に植物性ミルクを消費しており、ミレニアル世代とX世代では56%に上昇します。乳糖不耐症の増加、健康志向の変化、持続可能な原料調達といった要因が消費者の選択に影響を与えています。米国では、持続可能な原料調達を理由に、Z世代の約40%、ミレニアル世代の38%、X世代の34%、ベビーブーマー世代の21%が植物性ミルクを消費しています。

セグメント分析:製品の種類

非乳製品ミルク市場における豆乳セグメント

豆乳は2024年時点で約59%の市場シェアを占め、世界的な非乳製品ミルク市場を依然として主導しています。このセグメントの優位性は、主に高タンパク質含有量、栄養上の利点、そして世界的な消費者の認知度の高さに起因しています。アジア太平洋地域、特に中国では、豆乳が文化的食習慣に深く根付いていることが、その市場リーダーシップに大きく寄与しています。悪玉コレステロールを減少させながら善玉コレステロールを増加させる効果により、健康志向の消費者から好まれる選択肢となっています。さらに、このセグメントは他の植物性代替品と比較して、確立されたサプライチェーンと競争力のある価格設定の恩恵を受けており、より幅広い消費者層にとって入手しやすくなっています。

非乳製品ミルク市場におけるヘンプミルクセグメント

ヘンプミルクセグメントは非乳製品ミルク市場で最も急成長しているカテゴリーとして台頭しており、2024年から2029年にかけて約16%の成長が見込まれています。この目覚ましい成長は、ヘンプミルクの栄養的利点、特に豊富なオメガ3脂肪酸、タンパク質、必須ミネラル含有量に対する消費者の認識が高まっていることに起因しています。このセグメントの拡大は、特に米国や欧州諸国などの主要市場において、産業用ヘンプ栽培を促進する有利な規制によってさらに後押しされています。フィットネス愛好家の間で高まる需要と、革新的なフレーバーバリエーションの導入が、この成長の勢いを維持すると予想されます。メーカーは、このトレンドを活用するために、製品開発とマーケティング戦略にますます注力しています。

非乳製品ミルク市場のその他のセグメント

非乳製品ミルク市場には、アーモンドミルク、オートミルク、ココナッツミルク、カシューミルク、ヘーゼルナッツミルクなど、それぞれ特定の消費者嗜好やニーズに応える複数の重要なセグメントが存在します。アーモンドミルクは、特に欧米市場において、低カロリーかつ滑らかな口当たりから人気を確立しています。オートミルクはバリスタ向けの特性と持続可能性への配慮から、コーヒー産業で大きな注目を集めています。ココナッツミルクはアジア料理や飲料のクリーミーな代替品として引き続き好まれ、カシューミルクやヘーゼルナッツミルクは独特の風味と栄養価を提供し、市場の多様性を促進するとともに、様々な消費者嗜好や食事要件に応えています。

セグメント分析:流通チャネル

非乳製品ミルク市場における小売流通セグメント

非乳製品ミルク市場では、小売流通チャネルが世界をリードしており、2024年の市場規模全体の約85%を占めています。この大きなシェアは、主にスーパーマーケット、ハイパーマーケット、コンビニエンスストアといった広範な流通網が、多様な植物性ミルク製品を提供していることに起因しています。さらに、様々な価格帯、プロモーション割引、幅広いブランドやフレーバーを提供する小売チャネルを通じて植物性ミルクを購入する消費者の嗜好が高まっていることも、このセグメントの優位性をさらに強化しています。さらに、電子商取引プラットフォームや専門の健康食品店の成長により、植物性ミルク製品への消費者のアクセスが拡大しています。小売チェーンの戦略的拡大と、植物性飲料に十分な棚スペースを割り当てる取り組み(一部小売業者は飲料セクションの最大30%をこれらの製品に充てています)も、オフトレードチャネルの堅調な業績を支えています。

非乳製品ミルク市場におけるオントレードセグメント

オントレード流通チャネルは、2024年から2029年にかけて非乳製品ミルク市場において着実な成長が見込まれます。この成長は主に、コーヒーショップ、レストラン、その他の外食産業施設における植物性ミルク代替品の採用増加によって牽引されています。カフェ文化の普及と、飲料における植物性オプションへの消費者需要の高まりが、このセグメントの拡大を支えています。主要なコーヒーチェーンや外食産業では、オーツミルク、アーモンドミルク、豆乳などの植物性ミルクの品揃えを継続的に拡充し、変化する消費者の嗜好に対応しています。また、植物性食品に特化した専門のヴィーガンカフェやレストランの増加もこのセグメントに好影響を与えており、外食産業における非乳製品ミルク代替品の認知度向上と普及に貢献しています。

非乳性ミルク市場の地域別セグメント分析

アフリカにおける非乳性ミルク市場

アフリカの非乳性ミルク市場は、健康効果に関する消費者意識の高まりと、地域全体での乳糖不耐症の増加に牽引され、著しい成長を遂げております。エジプト、ナイジェリア、南アフリカなどの国々では、特にヴィーガンやベジタリアンライフスタイルの普及に伴い、植物性ミルク代替品への需要が急増しております。本市場は、現代的な小売チャネルと従来型の店舗の両方を通じた強力な流通ネットワークが特徴であり、スーパーマーケットやハイパーマーケットが製品の入手可能性において重要な役割を果たしています。

南アフリカの非乳製品ミルク市場

南アフリカはアフリカ地域における非乳製品ミルクの最大市場であり、2024年には約33%の市場シェアが見込まれています。同国市場は、ヴィーガニズムの普及拡大と植物性食生活を選択する消費者の増加に牽引されています。アルプロ、ニュートリソイ、ビータソイ、ウールワースといった企業の強力なブランド浸透が市場成長に寄与しています。小売環境もこの需要増に対応し、専用ヴィーガンコーナーや複数のグローバルブランド・プライベートブランドを扱うキオスクが設置されるなど進化を遂げています。

エジプトにおける非乳製品ミルク市場

エジプトはアフリカ地域において非乳製品ミルクの成長率が最も高い市場であり、2024年から2029年にかけて約14%の成長率が見込まれています。市場の急速な拡大は、主に消費者の健康意識の高まりと乳糖不耐症の増加に起因しています。同国では流通チャネル、特にコンビニエンスストアやスーパーマーケットにおいて著しい発展が見られ、戦略的な商品配置による衝動買いを促進しています。特にアーモンドミルクの消費が顕著で、消費者は乳糖を含まず様々な健康効果を提供する代替乳製品をますます好む傾向にあります。

アジア太平洋地域の非乳製品ミルク市場

アジア太平洋地域は世界の非乳製品ミルク市場を牽引しており、多様な消費者嗜好と各国における高い市場浸透率が特徴です。中国、日本、韓国は他のアジア諸国と比較して顕著な消費パターンを示し、地域全体の成長を共同で推進しています。植物性栄養への意識の高まりと、植物性ミルク代替品に使用される原材料の強力な農業生産基盤が、この市場を支えています。

中国における非乳製品ミルク市場

中国はアジア太平洋地域の非乳製品ミルク市場をリードし、2024年には地域市場シェアの約28%を占めています。同国の優位性は、大規模な消費者基盤と確立された流通ネットワークに起因しています。健康意識の高まりや環境問題への関心から、中国の消費者は植物由来の代替品をますます採用しており、特に豆乳は様々な年齢層で人気を博しています。

オーストラリアの非乳製品ミルク市場

オーストラリアはアジア太平洋地域で最も成長が速い市場として台頭しており、2024年から2029年にかけて約20%の成長率が予想されています。同国の急速な市場拡大は、植物性製品に対する消費者の嗜好の高まりに牽引されており、オーストラリア世帯の40%以上が定期的に植物性ミルクを購入しています。市場成長はさらに、強力な小売パートナーシップと健康志向の消費者に向けた革新的な製品投入によって支えられています。

ヨーロッパにおける非乳製品ミルク市場

ヨーロッパの非乳製品ミルク市場は、消費者意識と環境意識の高まりを原動力として堅調な成長を示しています。地域全体で乳製品代替市場への大きな移行が進んでおり、ドイツ、英国、スペインがこの変革を牽引しています。市場は製品開発における強力なイノベーションと、植物性代替品の小売流通拡大が特徴です。

ドイツの非乳製品ミルク市場

ドイツはヨーロッパ最大の非乳製品ミルク市場であり、2024年には地域シェアの約25%を占めると予想されています。同国の市場リーダーシップは、植物性代替品、特にドイツ消費者の間で人気が高まっているオートミルクに対する消費者の高い認知度によって支えられています。市場は、グローバルブランドとローカルブランド双方による強力な小売展開と革新的な製品投入が特徴です。

英国の非乳製品ミルク市場

英国はヨーロッパで最も成長が速い市場であり、2024年から2029年にかけて約18%の成長率が予測されています。市場の急速な拡大は、消費者の環境・健康意識の高まりに牽引されており、非乳製品ミルクはコーヒーショップや小売店で人気の選択肢となっています。主要コーヒーチェーンや小売業者が乳製品代替品の品揃えを拡大するなど、同国では乳製品不使用市場の提供品目において著しい発展が見られます。

中東における非乳製品ミルク市場

中東の植物性ミルク市場は、消費者の嗜好変化と地域全体の健康意識の高まりを背景に著しい成長を遂げております。アラブ首長国連邦(UAE)、サウジアラビア、カタール、クウェート、バーレーン、オマーンなどの国々では、植物由来代替品への需要が増加しております。アラブ首長国連邦が地域市場をリードする一方、カタールは最も高い成長可能性を示しております。現代的な小売チャネルを通じた強力な流通ネットワークと、地域の消費者の嗜好に応えるための製品革新の進展が、この市場の特長となっております。

北米および南米アメリカにおける非乳製品ミルク市場

北米および南米アメリカにおける非乳製品ミルク産業は、消費者意識の高まりと製品供給の拡大を背景に、強い成長可能性を示しています。米国が地域市場をリードする一方、メキシコは最も急速な成長軌道を示しています。この市場は、強固な流通ネットワーク、革新的な製品投入、そして小売分野での強力な存在感が特徴です。より健康的な代替品への消費者嗜好と環境意識の高まりが、地域全体での市場拡大を継続的に推進しています。

南米アメリカにおける植物性ミルク市場

南米アメリカにおける植物性ミルク産業は、植物由来代替品や健康効果に関する消費者意識の高まりが市場拡大を牽引し、有望な成長可能性を示しています。アルゼンチンが地域市場をリードする一方、ブラジルは顕著な成長可能性を秘めています。市場は流通網の拡大と、現地消費者の嗜好に応えるための製品革新の増加が特徴です。同地域で増加するヴィーガン人口と高まる健康意識が、市場発展を継続的に推進しています。

植物性ミルク産業の概要

非乳製品ミルク市場の主要企業

非乳製品ミルク市場では、ダノンSA、河北陽源智慧飲料、オアトリー・グループAB、ココナッツパームグループ、ビータソイ・インターナショナル・ホールディングスといった有力企業が業界を牽引しております。各社は多様な消費者嗜好に対応すべく、新フレーバーの導入、栄養強化製品の展開、バリスタ向け製品など特殊な配合による製品革新に注力しております。研究開発施設への投資、持続可能な生産手法、先進的な加工技術の採用を通じて、事業運営の俊敏性が示されています。戦略的施策としては、コーヒーチェーン店、外食産業、小売流通業者との提携により、製品の入手可能性と認知度を高める取り組みが行われています。地理的拡大は、特に成長著しい市場における新生産施設の設立を通じて推進されると同時に、既存地域ではオンライン・オフライン両チャネルを通じた流通ネットワークの強化が図られています。

グローバルおよび地域リーダーが主導する市場

非乳性ミルク市場には、グローバルな複合企業と専門の非乳性ミルク企業が混在しています。ダノンSAやネスレといったグローバル企業は、広範な流通網、ブランド認知度、研究開発力を活用して市場リーダーシップを維持しています。一方、オアトリーやカリフィアファームズなどの地域専門企業は、製品革新と集中的な市場戦略を通じて競争しています。市場構造は地域によって異なり、アジア太平洋地域では地域の嗜好や消費パターンを理解する地元企業の存在感が強い一方、北米やヨーロッパでは多様な製品ポートフォリオを持つ多国籍企業が支配的です。

特に大手食品飲料企業が代替乳製品の市場ポートフォリオ拡大を図る中、戦略的買収や提携による産業再編が進行中です。市場参入障壁は、生産施設、流通ネットワーク、食品安全規制への準拠要件を考慮すると、中程度から高い水準にあります。企業は品質とコスト管理のため産業統合を強化すると同時に、競争優位性向上のため原料サプライヤーや技術提供企業との戦略的提携を推進しています。

イノベーションと持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するには、製品革新、持続可能性への取り組み、デジタルトランスフォーメーションへの注力が不可欠です。主要企業は、植物性ミルク製品の味覚特性、栄養成分、機能性を向上させるため、研究開発に投資しています。サプライチェーンの最適化、持続可能な調達慣行、エコフレンドリーな包装ソリューションは、市場での成功にとってますます重要になっています。また、企業は消費者向け直販チャネルを強化し、地域に合わせた製品提供やマーケティング戦略を通じて新興市場での存在感を拡大しています。

新規参入企業や新興ブランドは、ニッチ市場セグメント、革新的な原料、独自の価値提案に焦点を当てることで地歩を固めることができます。成功要因としては、小売パートナーとの強固な関係構築、ブランド構築への投資、健康志向の消費者との接点拡大に向けたデジタルマーケティングチャネルの活用が挙げられます。特に表示要件や栄養表示に関する規制環境は変化を続けており、企業はコンプライアンスを維持しつつ戦略を適応させる必要があります。市場プレイヤーは、原材料調達に関する懸念、乳製品との価格競争力、変化する消費者嗜好にも対処し、市場における長期的な成功を確保しなければなりません。

植物性ミルク市場ニュース

- 2022年9月:Vitasoy社は植物性ミルクシリーズ「Plant+」を発売。オーツミルクとアーモンドミルクのバリエーションを展開し、コレステロールゼロ、低糖質、高カルシウムを特徴とします。

- 2022年9月:Vitasoy社はシンガポール市場において植物性ミルク「Vitasoy Plant+」シリーズを発売。アーモンド、オーツ、大豆のバリエーションを展開し、高カルシウム・低糖質・コレステロールゼロを実現しています。

- 2022年8月:カリフィア・ファームズは、乳製品不使用の製品「パンプキンスパイス・オート・バリスタ」を発売し、製品ラインを拡大しました。

本レポートで無料提供

当社は、乳製品代替産業の基礎を示すグローバル、地域、国レベルの指標に関する包括的かつ網羅的なデータ指標セットを提供しております。45点以上の無料チャートを活用し、市場データ・トレンド・専門家分析の蓄積に裏打ちされた詳細なセグメント情報を通じて、一人当たり消費量や代替乳原料の生産データに基づく深い市場分析にアクセスいただけます。代替乳製品、そのカテゴリー、製品種類等に関するデータと分析は、包括的なレポート形式およびExcelベースのデータシート形式で提供されます。

非乳製品ミルク市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な産業動向

4.1 一人当たり消費量

4.2 原材料・商品生産量

4.2.1 乳製品代替品 – 原材料生産量

4.3 規制枠組み

4.3.1 オーストラリア

4.3.2 カナダ

4.3.3 中国

4.3.4 フランス

4.3.5 ドイツ

4.3.6 インド

4.3.7 イタリア

4.3.8 日本

4.3.9 メキシコ

4.3.10 韓国

4.3.11 イギリス

4.3.12 アメリカ

4.4 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算)、数量、2030年までの予測、成長見通しの分析を含む)

5.1 製品の種類

5.1.1 アーモンドミルク

5.1.2 カシューミルク

5.1.3 ココナッツミルク

5.1.4 ヘーゼルナッツミルク

5.1.5 ヘンプミルク

5.1.6 オートミルク

5.1.7 豆乳

5.2 流通チャネル

5.2.1 オフトレード

5.2.1.1 コンビニエンスストア

5.2.1.2 オンライン小売

5.2.1.3 専門店

5.2.1.4 スーパーマーケットおよびハイパーマーケット

5.2.1.5 その他(倉庫型会員制店、ガソリンスタンドなど)

5.2.2 飲食店向け

5.3 地域別

5.3.1 アフリカ

5.3.1.1 製品種類別

5.3.1.2 販売チャネル別

5.3.1.3 エジプト

5.3.1.4 ナイジェリア

5.3.1.5 南アフリカ

5.3.1.6 アフリカその他

5.3.2 アジア太平洋地域

5.3.2.1 製品種類別

5.3.2.2 流通チャネル別

5.3.2.3 オーストラリア

5.3.2.4 中国

5.3.2.5 インド

5.3.2.6 インドネシア

5.3.2.7 日本

5.3.2.8 マレーシア

5.3.2.9 ニュージーランド

5.3.2.10 パキスタン

5.3.2.11 韓国

5.3.2.12 アジア太平洋その他

5.3.3 ヨーロッパ

5.3.3.1 製品種類別

5.3.3.2 流通チャネル別

5.3.3.3 ベルギー

5.3.3.4 フランス

5.3.3.5 ドイツ

5.3.3.6 イタリア

5.3.3.7 オランダ

5.3.3.8 ロシア

5.3.3.9 スペイン

5.3.3.10 トルコ

5.3.3.11 イギリス

5.3.3.12 その他のヨーロッパ

5.3.4 中東

5.3.4.1 製品種類別

5.3.4.2 流通チャネル別

5.3.4.3 バーレーン

5.3.4.4 クウェート

5.3.4.5 オマーン

5.3.4.6 カタール

5.3.4.7 サウジアラビア

5.3.4.8 アラブ首長国連邦

5.3.4.9 中東その他

5.3.5 北米

5.3.5.1 製品種類別

5.3.5.2 流通チャネル別

5.3.5.3 カナダ

5.3.5.4 メキシコ

5.3.5.5 アメリカ合衆国

5.3.5.6 北米その他

5.3.6 南米

5.3.6.1 製品種類別

5.3.6.2 流通チャネル別

5.3.6.3 アルゼンチン

5.3.6.4 ブラジル

5.3.6.5 南米アメリカその他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核事業セグメント、財務情報、従業員数、主要情報、市場順位、市場シェア、製品・サービス、最近の動向分析を含む)。

6.4.1 Blue Diamond Growers

6.4.2 Califia Farms LLC

6.4.3 Coconut Palm Group Co. Ltd

6.4.4 Danone SA

6.4.5 Hebei Yangyuan Zhihui Beverage Co. Ltd

6.4.6 Nestlé SA

6.4.7 Oatly Group AB

6.4.8 Sanitarium Health and Wellbeing Company

6.4.9 Saputo Inc.

6.4.10 The Alnatura Produktions- und Handels GmbH

6.4.11 The Hain Celestial Group Inc.

6.4.12 Vitasoy International Holdings Ltd

7. 乳製品および代替乳製品企業のCEOに向けた主要戦略的課題

8. 付録

8.1 グローバル概要

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場ダイナミクス(DROs)

8.2 出典・参考文献

8.3 表・図一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***