非緊急医療搬送市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

非緊急医療搬送レポートは、車両タイプ(車椅子対応バン、歩行可能者向けバンなど)、支払いタイプ(メディケイド、メディケアなど)、用途(透析、定期的な診察、精神科の診察など)、エンドユーザー(病院、介護施設など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非緊急医療搬送(NEMT)市場の概要

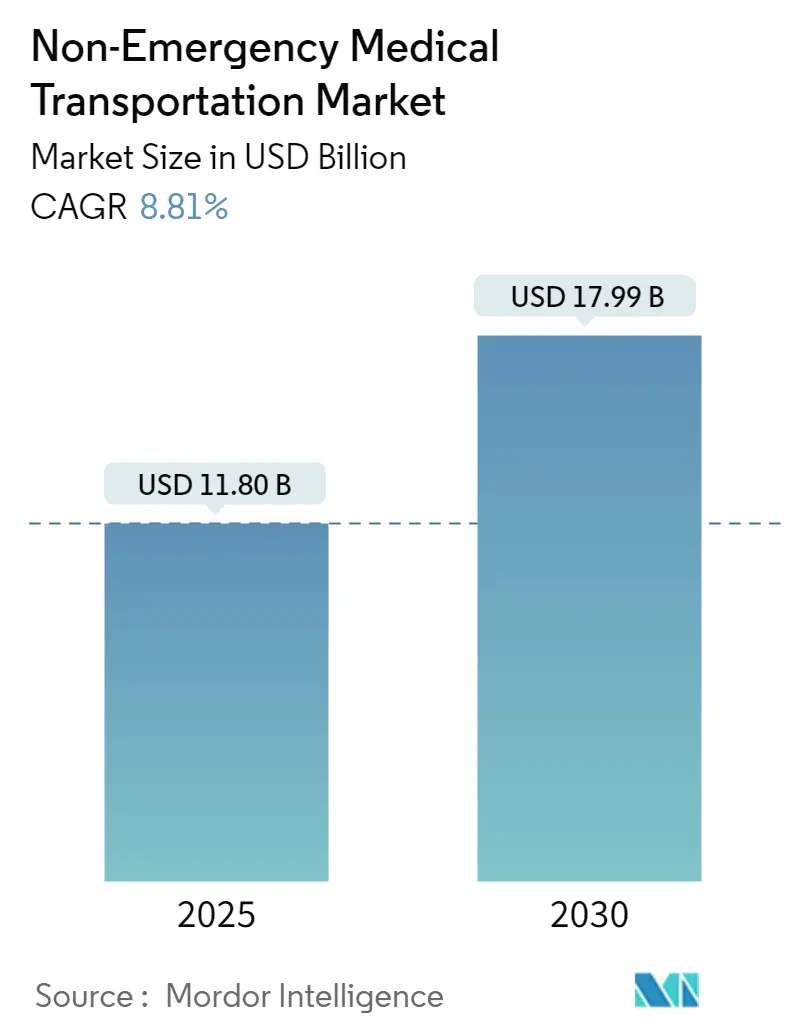

非緊急医療搬送(NEMT)市場は、2025年には118億米ドルに達し、2030年までに179.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.81%です。この市場は、価値に基づくケアへの輸送の結びつき、メディケイド管理ケアの拡大、およびノーショーペナルティを削減しルート生産性を向上させるデジタルプラットフォームへのプロバイダーの投資によって、堅調な需要が見られます。連邦交通局の低排出ガスまたはゼロ排出ガスプログラムからの助成金は、バッテリー電気バンへの移行を加速させ、燃料費を削減し、新たなゼロ排出ガス義務への準拠を支援しています。透析は依然として最大のアプリケーションですが、行動医療訪問の適用範囲が広がるにつれて、メンタルヘルス部門が最も急速に成長しています。テクノロジー主導のブローカーが地域オペレーターを買収し、全国的なリーチとより深いデータプールを確保することで、統合が加速しています。2026年から始まるパフォーマンスベースの償還規則は、NEMT市場全体で時間通りのピックアップ、メンバー満足度、および文書化の品質の基準を引き上げています。

主要なレポートのポイント

* 車両タイプ別: 車椅子対応バンが2024年にNEMT市場シェアの43.71%を占め、ハイブリッドおよび電気バンは2030年までに9.98%のCAGRで成長すると予測されています。

* 支払いタイプ別: メディケイドが2024年にNEMT市場規模の52.34%を占め、管理ケア組織は2030年までに10.04%のCAGRで拡大しています。

* アプリケーション別: 透析輸送が2024年にNEMT市場規模の29.42%を占め、メンタルヘルス訪問は2025年から2030年の間に10.11%の最高の予測CAGRを記録しています。

* エンドユーザー別: 病院が2024年にNEMT市場規模の38.12%のシェアを占め、在宅医療環境は2030年までに10.17%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に収益の41.23%を占め、アジア太平洋地域は2030年までに10.24%のCAGRで最も急速に成長する地域です。

市場のトレンドと洞察(推進要因)

* 高齢者および慢性疾患患者の増加: 65歳以上の成人は、若い世代よりも3.2倍多く医療機関を受診しており、支払者はメディケアアドバンテージプランに輸送を組み込むようになっています。透析患者のように週に3回移動する患者は、予測可能で高頻度の利用を示し、ブローカーがルーティングを最適化することを可能にします。NEMT市場は、人口動態の必然性と予防ケアの遵守を奨励する支払者のインセンティブから恩恵を受けています。

* メディケイド管理ケアの適用範囲の拡大: 各州は、サービス料支払いから、より広範なケア調整に輸送を組み込む定額制プログラムへの移行を続けています。CMSは予約待機時間の基準を義務付けており、ブローカーは適切な車両と配車能力を証明する必要があります。管理ケア組織は、リアルタイムの旅行承認と満足度ダッシュボードのためのテクノロジー導入を推進しています。

* デジタル配車とライドヘイル統合の台頭: AIを活用したプラットフォームは、車両を動的にルーティングし、LyftやUberのAPIと統合し、メンバーにモバイルアラートを配信することで、コールセンターの平均量を30%削減し、時間通りのピックアップ率を96%に向上させています。健康保険は、乗車状況をリアルタイムで把握でき、標準化されたデータフローにより請求が簡素化されます。

* 州の価値に基づく償還パイロット(2025年以降): アリゾナ州、バージニア州、ワシントン州でのパイロットプログラムは、輸送費用を患者満足度、遵守度、および文書化された健康成果に結びつけています。目標を達成したプロバイダーは共有貯蓄を得ることができ、GPSによるサービス証明、電子検証、および満足度テキストメッセージングへの投資を促進しています。

市場の抑制要因

* NEMT請求に対する詐欺および乱用監査の強化: 多くの州は、事前承認期間を10営業日から7暦日に短縮しており、プロバイダーはピックアップ、ドロップオフ、走行距離を最大6年間追跡する電子検証システムに投資することを余儀なくされています。これらの措置は無駄を抑制する一方で、特に監査対応プラットフォームのための資金が不足している小規模な車両事業者にとって、初期費用がかかり利益を圧迫します。

* ドライバー不足と高い離職率: 米国の一部の市場では年間離職率が64%を超えており、柔軟な労働時間を約束する宅配業者やライドシェア企業との競争によって悪化しています。NEMTの役割には、車椅子固定訓練、HIPAAの知識、および身元調査が必要であり、資格のある労働力プールが縮小しています。

* CMSの2026年規則(患者満足度KPIへの支払い連動): この規則は、輸送体験をメディケイドの品質報告に組み込むものであり、テクノロジーの習熟度が長期契約の前提条件となります。

* 商業自動車保険料の高騰: 世界的に保険料が上昇しており、NEMTプロバイダーの運営コストに影響を与えています。

セグメント分析

* 車両タイプ別: 車両の電化が近代化を加速

車椅子対応バンはNEMT市場シェアの43.71%を占めており、移動補助具へのアクセスの重要性を反映しています。メディケイドのブローカー契約はすべてADA準拠のサービスレベルを義務付けているため、需要は堅調です。予測期間中、ハイブリッドおよびバッテリー電気バンは、他のすべてのクラスを上回り、9.98%のCAGRで成長すると予測されています。これは、増分購入費用の最大75%を相殺する15億米ドルの低排出ガスまたはゼロ排出ガス助成金によって支えられています。電気バンは、メンテナンスとエネルギー費用が低いため、総所有コストを削減し、州のゼロ排出ガス調達ポリシーを満たします。ストレッチャー車両は施設間搬送に不可欠ですが、遠隔医療が一部の病院のフォローアップを代替するため、成長は緩やかです。

* 支払いタイプ別: 管理ケア組織がイノベーションを推進

メディケイドは依然としてNEMT市場シェアの52.34%を占めていますが、管理ケア組織が最も急速な成長を記録しています。その10.04%のCAGRは、メンバーあたりの月額輸送予算を品質指標に結びつける州全体のブローカー契約の継続的な展開を反映しています。管理ケアに付随するNEMT市場規模は、より多くの州がNEMTの監督を健康保険に移行するにつれて、2030年までにほぼ倍増すると予測されています。民間保険会社は、欠勤を抑制するために雇用主向け保険に輸送を追加し始めており、メディケアアドバンテージプランは2025年には36%の加入率に達しています。

* アプリケーション別: メンタルヘルス輸送が勢いを増す

透析は、週3回の治療スケジュールと厳格な時間割のため、NEMT市場規模の29.42%を維持しています。しかし、メンタルヘルス訪問は、州が行動医療の平等性を高め、対面での検査、画像診断、カウンセリングを必要とする遠隔行動医療相談のフォローアップを償還するにつれて、他のすべての臨床カテゴリーを上回り、10.11%のCAGRで進展しています。NEMT市場は、単一の旅行で複数の停車地を連鎖させ、車両利用率を最大化する統合されたプライマリ・行動ケアクラスターをますますサポートしています。

* エンドユーザー別: 在宅医療環境がサービス提供を変革

病院は依然として収益の38.12%を占めていますが、在宅病院プログラムが普及するにつれて、着実にシェアが希薄化しています。10.17%のCAGRで成長している在宅医療環境は、患者を外来検査室に運ぶだけでなく、携帯型診断装置を携行する看護師やセラピストを輸送するためにもNEMTプロバイダーに依存しています。NEMT市場は、介護者が患者と同じくらい座席を占める双方向サービスへと進化しています。

地域分析

* 北米: メディケイドの法定輸送給付とメディケアアドバンテージの急速な追加利用に支えられ、NEMT市場の41.23%を占めています。CMSの2026年満足度連動支払い規則は、デジタル導入をさらに推進し、世界的なテンプレートとなる可能性のあるサービスベンチマークを設定すると予想されています。

* アジア太平洋: 政府がユニバーサルヘルスケア、遠隔医療、在宅病院パイロットに投資するにつれて、10.24%のCAGRで最も急速に拡大している地域です。日本は超高齢化社会のために調整された輸送回廊を展開し、オーストラリアは遠隔地で移動バウチャーに資金を提供しています。

* ヨーロッパ: 輸送を健康の社会的決定要因として分類する国民医療制度に支えられ、着実に進展しています。都市部のゼロ排出ゾーンは電気車両の導入を加速させ、助成金は炭素削減の誓約に結びつけられています。

* 南米、中東、アフリカ: 都市化が診療所の集中を促進する地域で、新たな需要が見られます。多国間開発銀行は、NEMTをより広範なプライマリケアアクセスプログラムに組み込むことが多い、調整されたモビリティプロジェクトへの資金提供を支援しています。

競争環境

市場は適度に細分化されていますが、規模がテクノロジーのROIと購買力を解き放つにつれて、統合が加速しています。MTMによるAccess2Careの買収(2024年10月)は、米国全州への適用範囲を拡大し、収益を25%増加させました。テクノロジーによる差別化が、リーダーと後発企業を分けています。AIルーティングは、Prairie Hills Transitの運営コストを削減し、完了率を97%に引き上げました。SafeRide HealthのAPIスイートは、メディケアアドバンテージプランがUberやLyftの乗車を調整し、プッシュ通知を配信し、満足度スコアをSTAR評価ダッシュボードに直接フィードすることを可能にしています。

自動車メーカーは、医療輸送用に特別に設計されたバンを試験的に導入することで、モビリティ・アズ・ア・サービスを模索し、車両データとアフターサービスを収益化しようとしています。GoGoGrandparentやAliviなどの新規参入企業は、文化的に適切な配車センターを持つ高齢者やスペイン語を話すサブセグメントなどのニッチ市場をターゲットにしています。既存企業は、バンに遠隔医療機器を搭載し、移動中にバイタルサインを測定するサービスを提供することで、健康保険会社にとって統合された社会的決定要因パートナーとしての地位を確立しています。

非緊急医療搬送業界の主要企業

* Transdev

* LineLine EMS

* LogistiCare

* MTM, Inc.

* ModivCare

最近の業界動向

* 2025年1月: KelseyCare Advantageは、SafeRide Healthと提携し、ライドマッチングとリマインダー技術を使用してテキサス州のメンバーの定時性を向上させるメディケアアドバンテージ輸送給付を導入しました。

* 2025年1月: Sunshine Healthは、Aliviを新しいNEMTベンダーとして選択し、既存の旅行を尊重しながらアプリベースのスケジュール設定を可能にしました。

* 2024年9月: Curbは、Autofleetを搭載した最適化エンジンであるCurb Optimaをリリースし、AIルート計画を通じて車両利用率を向上させました。

本レポートは、非緊急医療搬送(NEMT)市場に関する詳細な分析を提供しております。NEMTは、緊急ではないものの、タクシーサービスでは対応できない、より多くの支援を必要とする個人、特に車椅子やストレッチャーなどの特殊な設備を必要とする患者様向けの輸送サービスとして定義されております。

市場規模は、2024年には107.6億米ドルと推定され、2025年には118.0億米ドルに達すると予測されております。さらに、2025年から2030年にかけて年平均成長率(CAGR)8.81%で成長し、2030年には179.9億米ドルに達すると見込まれております。

市場の成長を牽引する主な要因としましては、高齢者および慢性疾患患者の増加、メディケイド・マネージドケアの適用範囲拡大、予約不履行による罰金削減によるコスト削減、デジタル配車およびライドヘイル統合の台頭、州による価値ベースの償還パイロットプログラム(2025年以降)、ゼロエミッションNEMT向けのフリート電動化助成金が挙げられます。

一方、市場の成長を抑制する要因としましては、NEMT請求に対する詐欺および不正行為監査の強化、ドライバー不足と高い離職率、患者満足度KPIに支払いを連動させるCMSの2026年規則、商業自動車保険料の高騰が指摘されております。

本レポートでは、市場が様々な側面から詳細にセグメント化されております。

車両タイプ別では、車椅子対応バン、歩行者用バン、ストレッチャー車両、ハイブリッドおよび電気NEMT車両が含まれます。

支払いタイプ別では、メディケイド、メディケア、民間保険、自己負担、マネージドケア組織に分類されます。

用途別では、透析、定期診察、精神衛生関連の予約、理学療法およびリハビリテーション、化学療法および放射線治療、専門検査および画像診断などが分析されております。

エンドユーザー別では、病院、ナーシングケアセンター、アシストリビング施設、在宅医療環境、個人患者が対象です。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分けられ、各国レベルでの分析も行われております。特に、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれております。

競争環境については、市場集中度と市場シェア分析が提供されております。主要な市場プレイヤーとしましては、Transdev、LineLine EMS、LogistiCare、MTM, Inc.、ModivCareなどが挙げられており、これらを含む20社以上の企業について、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向といった詳細な企業プロファイルが提供されております。

さらに、本レポートでは、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も網羅されており、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も実施されております。

以上が、本レポートの主要なポイントの概要でございます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者および慢性疾患患者の増加

- 4.2.2 メディケイド管理医療の適用範囲拡大

- 4.2.3 「予約不履行」ペナルティの削減による節約

- 4.2.4 デジタル配車およびライドヘイル統合の台頭

- 4.2.5 州による価値ベースの償還パイロットプログラム(2025年以降)

- 4.2.6 ゼロエミッションNEMT向け車両電動化助成金

- 4.3 市場の阻害要因

- 4.3.1 NEMT請求に対する不正・乱用監査の強化

- 4.3.2 ドライバー不足と高い離職率

- 4.3.3 CMS 2026年規則:報酬と患者満足度KPIの連動

- 4.3.4 商業用自動車保険料の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 車両タイプ別(金額)

- 5.1.1 車椅子対応バン

- 5.1.2 歩行者用バン

- 5.1.3 ストレッチャー車両

- 5.1.4 ハイブリッドおよび電気NEMT車両

- 5.2 支払いタイプ別(金額)

- 5.2.1 メディケイド

- 5.2.2 メディケア

- 5.2.3 民間保険

- 5.2.4 自己負担

- 5.2.5 マネージドケア組織

- 5.3 用途別(金額)

- 5.3.1 透析

- 5.3.2 定期診察

- 5.3.3 精神科受診

- 5.3.4 理学療法およびリハビリテーション

- 5.3.5 化学療法および放射線治療

- 5.3.6 特殊検査および画像診断

- 5.3.7 その他

- 5.4 エンドユーザー別(金額)

- 5.4.1 病院

- 5.4.2 介護施設

- 5.4.3 介護付き生活施設

- 5.4.4 在宅医療環境

- 5.4.5 個人患者

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 ModivCare

- 6.3.2 MTM Inc.

- 6.3.3 Veyo

- 6.3.4 Southeastrans

- 6.3.5 American Medical Response

- 6.3.6 Roundtrip

- 6.3.7 Kaizen Health

- 6.3.8 Ride Health

- 6.3.9 Lyft Healthcare

- 6.3.10 Uber Health

- 6.3.11 Falck

- 6.3.12 Patient Transport Services Ltd

- 6.3.13 A1A Transportation

- 6.3.14 Acadian Ambulance Service

- 6.3.15 Curb Mobility

- 6.3.16 Global Medical Response

- 6.3.17 MediCab Transportation

- 6.3.18 OnTime Medical Transportation

- 6.3.19 Transdev

- 6.3.20 Access2Care

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非緊急医療搬送とは、生命に危険が及ぶような緊急性のない状況において、患者様を医療機関へ搬送したり、医療機関からご自宅へお送りしたりするサービス全般を指します。これは、救急車による緊急搬送(119番通報)とは明確に異なり、医師の判断や患者様ご本人、あるいはご家族の希望に基づいて計画的に行われる点が特徴です。主な目的は、自力での移動が困難な方や、医療的な配慮が必要な方が、安全かつ快適に、必要な医療サービスを受けられるよう支援することにあります。高齢者の方々、障がいをお持ちの方、病気や怪我により歩行が難しい方など、幅広い方々がこのサービスの対象となります。

非緊急医療搬送には、様々な種類がございます。まず、医療機関間の転院搬送が挙げられます。これは、より専門的な治療を受けるため、あるいは病状が安定したことに伴い、別の病院へ移動する際に利用されます。次に、入退院時の搬送です。入院される際に自宅から病院へ、または退院される際に病院からご自宅へ移動する際に利用されます。また、定期的な診察、リハビリテーション、検査などのために医療機関へ通院する際の送迎も重要な用途です。介護施設やリハビリテーション施設への入所・退所時の移動も含まれます。さらに、大規模なイベントや集会などで、万一の事態に備えて待機し、必要に応じて搬送を行うサービスもございます。遠隔地の医療機関への移動や、故郷への帰省など、比較的長距離にわたる搬送も非緊急医療搬送の一種です。使用される車両も、ストレッチャーや車椅子に対応した民間救急車、介護タクシー、福祉タクシーなど、患者様の状態やニーズに合わせて多岐にわたります。

このサービスが利用される具体的な用途は多岐にわたります。例えば、高齢者や障がいをお持ちの方が、自力で公共交通機関を利用することが困難な場合や、病気や怪我により、一般車両での移動が困難、または安全ではないと判断される場合に利用されます。また、搬送中に点滴や酸素吸入などの医療処置が必要な場合や、感染症患者様の隔離搬送など、特別な配慮が必要な場合にも不可欠です。ご家族が付き添えない、または付き添うことが難しい状況で、専門の介助が必要な場合にも重宝されます。精神疾患をお持ちの患者様を医療機関へ安全に搬送する際や、終末期医療において、患者様の希望に応じたご自宅への帰還搬送など、患者様の尊厳を守る上でも重要な役割を担っています。

非緊急医療搬送の質を高めるためには、様々な関連技術が活用されています。車両技術としては、ストレッチャーや車椅子を安全に固定できる昇降装置、患者様の負担を軽減する防振機能、酸素供給装置、吸引器、AEDなどの医療機器を搭載した専用車両が開発されています。通信技術では、GPSによる車両位置情報のリアルタイム把握、無線通信による運行管理者との連携、そして患者様の情報を安全に共有するシステムが導入されています。情報管理システムは、予約管理、運行スケジュールの最適化、患者様の既往歴やアレルギー情報などの医療情報を安全に共有・管理するために不可欠です。将来的には、搬送中に患者様の状態を遠隔で医師がモニタリングし、必要に応じて指示を出す遠隔医療・モニタリングシステムや、AIを活用したルート最適化、患者様の状態予測なども期待されています。また、専門的な介助技術を持つスタッフによる、安全で快適な移動をサポートする介護・介助技術も重要な要素です。

市場背景としては、日本が世界でも有数の高齢化社会である点が最も大きな要因です。高齢者の医療機関へのアクセスニーズは年々増加しており、自力での移動が困難な高齢者が増えることで、非緊急医療搬送の需要は高まり続けています。また、救急車の不適切利用が問題視される中、緊急性の低い搬送に非緊急医療搬送サービスを利用することで、限りある救急資源の適正利用が図られるという側面もございます。患者様やご家族のQOL(生活の質)向上への意識が高まり、より快適でパーソナライズされた搬送サービスへの需要も増加しています。法規制としては、道路運送法に基づく許可(一般乗用旅客自動車運送事業、特定旅客自動車運送事業など)が必要であり、介護保険制度における居宅サービスとしての位置づけもございます。乗務員には、介護職員初任者研修などの資格が求められる場合が多く、専門性が重視されます。多くの事業者が参入しており、サービス品質、料金体系、対応可能な医療処置、予約のしやすさなどで差別化が図られています。

将来展望としては、高齢化の進行と医療の高度化に伴い、非緊急医療搬送の需要は今後も増加し続けると予測されます。特に、在宅医療の推進や地域包括ケアシステムの構築が進む中で、ご自宅と医療機関・施設を結ぶ重要なインフラとしての役割が拡大するでしょう。テクノロジーの活用はさらに進み、AIによる運行管理の最適化、IoTデバイスを用いた患者様のバイタルサインモニタリング、そして長期的には自動運転技術の導入なども期待され、より安全で効率的、かつパーソナライズされたサービス提供が可能になります。医療機関、介護施設、訪問看護ステーション、地域包括支援センターなどとの連携が強化され、シームレスな医療・介護サービスの一環として非緊急医療搬送が位置づけられるようになるでしょう。また、精神疾患患者様や小児患者様、感染症患者様など、特定のニーズを持つ患者様に対応できる専門性の高い搬送サービスが増加する可能性もございます。日本の高齢化社会で培われたノウハウが、同様の課題を抱える他国へ展開される可能性も考えられます。