非ホジキンリンパ腫治療薬市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

非ホジキンリンパ腫治療薬市場レポートは、治療タイプ(化学療法、放射線療法、分子標的療法、免疫療法、その他の療法)、細胞タイプ(B細胞リンパ腫、T細胞リンパ腫)、治療ライン(一次治療、二次治療、三次治療および難治性)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非ホジキンリンパ腫治療薬市場の概要

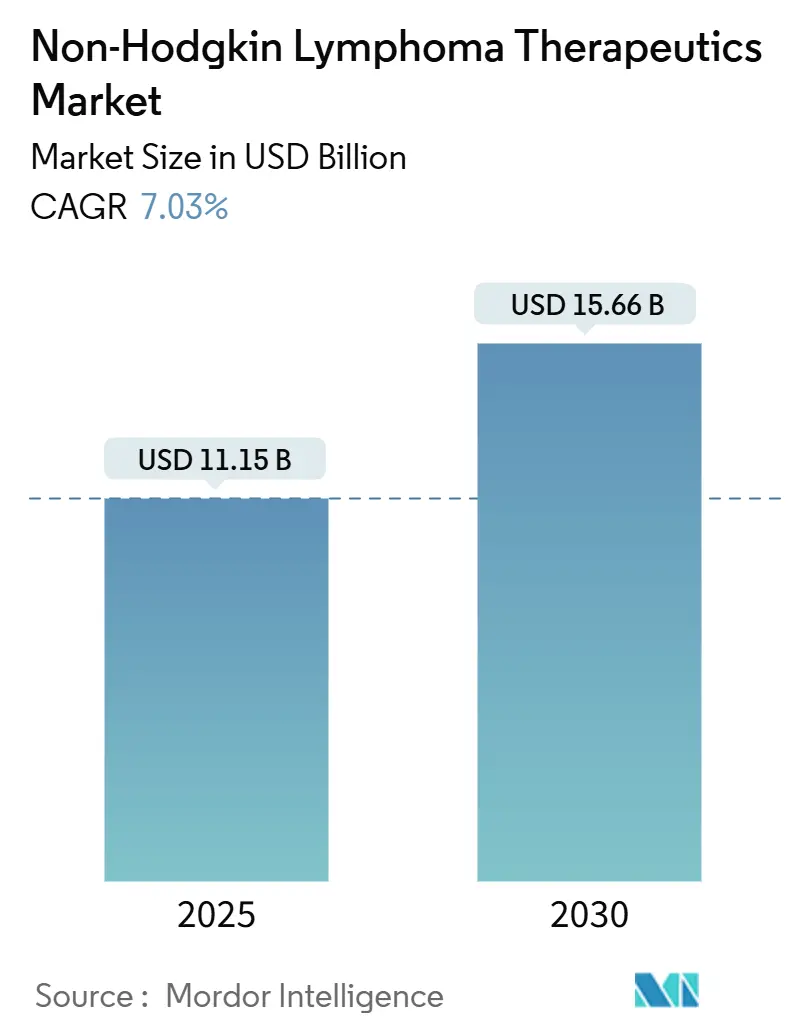

非ホジキンリンパ腫治療薬市場は、2025年には111.5億米ドルと推定され、2030年には156.6億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.03%で成長すると見込まれています。この成長は、単剤化学療法から、特にキメラ抗原受容体T細胞(CAR-T)製品や二重特異性抗体といった精密免疫療法への決定的な移行を反映しており、これらは重度の前治療を受けた患者において持続的な寛解をもたらしています。

地域別では、北米が堅牢な迅速承認プログラム、早期の償還導入、および認定細胞療法センターの成熟したネットワークを背景にリーダーシップを維持しています。一方、アジア太平洋地域は、国内メーカーが自動化された細胞処理ラインを拡大し、政府が腫瘍治療の適用範囲を広げていることから、最も急速な成長を遂げています。治療ラインの動向を見ると、一次治療レジメンが依然として優位を占めていますが、三次治療および難治性患者群が、従来の選択肢が尽きた医師によって、収益の増加を大きく牽引しています。大手製薬会社が、静脈から細胞採取、製造、患者への投与までの期間を短縮する閉鎖型モジュール式CAR-T生産プラットフォームに投資しているため、競争は激化しています。米国とEUの規制当局間の調和が進み、申請要件が合理化され、次世代治療薬のグローバル展開が加速しています。

主要な市場動向と洞察(ドライバー)

非ホジキンリンパ腫治療薬市場の成長を促進する主な要因は以下の通りです。

1. 非ホジキンリンパ腫(NHL)の負担増加:

米国におけるびまん性大細胞型B細胞リンパ腫(DLBCL)の年間診断数は18,000件を超え、人口の高齢化と検出能力の向上に伴い増加し続けています。標準的なR-CHOP療法後も患者の40%が持続的な寛解に至らず、再発が頻繁に発生しています。治療ラインが進むごとに治療失敗のリスクは高まり、5回目の治療では80%に達します。罹患率の拡大は、入院、輸液センターの需要、および全体的な医薬品支出を増加させ、非ホジキンリンパ腫治療薬市場の収益を直接押し上げています。特に中所得国では、診断画像診断および免疫組織化学の能力が向上しているため、疫学的な勢いが強く、症例数の増加は革新的な薬剤の治験患者プールを拡大し、登録を加速させています。

2. 革新的な薬剤技術と新規技術への需要:

axicabtagene ciloleucelのようなCAR-T製剤は、地固め療法において89%の1年無増悪生存率を達成し、従来の基準をはるかに上回っています。エプコリタマブのような皮下投与型二重特異性抗体は、三次治療のDLBCLにおいて、化学免疫療法の9.4%に対し、38.9%の完全奏効率を達成しています。自動化された攪拌槽型バイオリアクターは、7日以内に5×10^6細胞/mlを超える細胞密度を達成し、生産時間と汚染リスクを削減しています。人工知能ツールは、ゲノム、バイオマーカー、およびアウトカムデータを統合して治療シーケンスをガイドし、奏効の持続性を高め、過剰治療を削減しています。これらの進歩は、臨床的価値提案を強化し、高額な薬価を償還する支払者の意欲を後押ししています。

3. 有利な規制承認と迅速な経路:

米国食品医薬品局(FDA)は、オドロネクスタマブ、エプコリタマブ、BGB-16673に対し、画期的な治療薬(Breakthrough Therapy)またはRMAT(再生医療先進治療)の指定を与え、平均審査期間を6.7ヶ月に短縮し、ランダム化比較試験が不可能な場合には単群の主要データでの承認を可能にしています。FDAと欧州医薬品庁(EMA)間の並行科学的助言とローリング申請は予測可能性を生み出していますが、EUの医療技術評価(HTA)の要求は依然として償還決定を長期化させています。迅速承認指定は、ベンチャーキャピタルを初期段階のモダリティに誘致し、非ホジキンリンパ腫治療薬市場のパイプラインを広げています。また、迅速承認は、市販後確認試験の資金となる早期の収益獲得を可能にします。

4. リアルワールドエビデンス(RWE)データセットの拡大と償還の促進:

統合された医療システム分析によると、CAR-T療法は、輸液後24ヶ月間で、連続化学療法と比較して累積入院日数を33%削減することが示されています。支払者は、事前に指定された生存閾値が達成されなかった場合に費用を払い戻すマイルストーンベースの契約を用いて、支払いと成果をますます連動させており、予算への影響に関する懸念を軽減しています。地域医療の実践データセットは、治験から除外されがちな高齢患者や併存疾患のある患者にもエビデンスベースを広げ、一般化可能性を確認し、臨床医の信頼を強化しています。このように、リアルワールドエビデンスの広範な普及は、臨床的成功をより広範な商業的採用へと転換させ、非ホジキンリンパ腫治療薬市場の浸透を増幅させています。

市場の抑制要因

非ホジキンリンパ腫治療薬市場の成長を抑制する主な要因は以下の通りです。

1. 新規NHL治療薬の高コスト:

単回投与CAR-T製品の米国における平均取得価格は40万米ドルを超え、多くの施設では支持療法費用を含めると総治療費が50万米ドルを超えることがあります。予算影響モデルによると、対象となる三次治療患者全員を治療した場合、全国の腫瘍薬支出が年間3~4%増加し、公的および民間の支払者に圧力をかけることが示されています。価値ベースの契約が財政的リスクを緩和する一方で、米国以外での普及はまだら模様です。新興国経済は、限られた専門施設と自己負担の支払い構造がアクセスを制限するため、より大きな障壁に直面しており、非ホジキンリンパ腫治療薬市場のグローバルな到達範囲を抑制しています。価格感度は、二重特異性抗体や抗体薬物複合体(ADC)の処方リストへの掲載にも影響を与え、臨床的利益があるにもかかわらず普及を遅らせています。

2. 有害事象と安全性への懸念:

サイトカイン放出症候群(CRS)は、axicabtagene ciloleucel投与患者の最大42%に発生し、11%がグレード3以上の神経毒性を経験しています。稀ではありますが、血球貪食性リンパ組織球症は77%の死亡率を伴い、集中的な集中治療リソースを必要とします。30日以上続く遷延性血球減少症は患者の30~40%に影響し、感染リスクを高めます。これらの合併症は、24時間体制の細胞療法チームを持つ認定施設での治療を義務付け、地理的範囲を制限しています。一部の地域腫瘍医にとっては、紹介のロジスティクスと継続的な安全性管理要件が積極的な使用を妨げ、次世代治療薬が忍容性の改善を示すまで、非ホジキンリンパ腫治療薬市場の拡大を抑制しています。

3. 自家細胞療法製造のボトルネック:

自家細胞療法は、患者自身の細胞を使用するため、個別の製造プロセスが必要であり、これが製造のボトルネックとなることがあります。サプライチェーンが北米とEUに集中していることも、グローバルな供給に影響を与えています。

4. 治療に関する厳格な規制とガイドライン:

治療に関する厳格な規制とガイドラインは、特にEMAがFDAよりも厳しい要件を示す場合があり、新薬の市場投入を遅らせる可能性があります。これは、長期的に市場の成長に影響を与える可能性があります。

セグメント分析

1. 治療タイプ別: 免疫療法の革新が治療の展望を再構築

放射線療法は、治癒を目的としたプロトコルにおける確立された役割と広範な機器の利用可能性により、2024年には非ホジキンリンパ腫治療薬市場の47.23%のシェアを維持しました。しかし、化学療法は、用量強化レジメンと新規維持療法スケジュールが忍容性を高め、高齢者層への使用を拡大しているため、2030年までに7.97%のCAGRで最も急速に拡大すると予測されています。免疫療法サブセットは依然として小さいものの、難治性疾患のギャップを埋めるCAR-Tおよび二重特異性抗体の導入により、8.9%のCAGRで加速しています。あるリアルワールド比較研究では、移植後のCAR-T地固め療法で89%の1年無増悪生存率が報告されており、従来のサルベージ療法での54%を上回り、臨床的選好を強化しています。

閉鎖型自動製造の広範な採用により、生産サイクルが22日から12日に短縮され、施設運営費が削減され、オンデマンド治療がより実現可能になりました。二重特異性抗体は外来での皮下投与を可能にし、診察時間を短縮し、地域クリニックでの投与を可能にすることで、患者アクセスを拡大しています。これらの利点は、免疫療法の全体収益への貢献を増加させ、化学療法への依存度を着実に低下させています。それでも、放射線療法は局所的な早期病期において依然として確立されており、新規生物学的製剤が基盤となるモダリティに重ねられる多角的治療の未来を示唆しています。

2. 細胞タイプ別: B細胞の優位性とT細胞のブレークスルー

B細胞リンパ腫は、高い罹患率と複数の承認済みCD19 CAR-T製品を反映し、2024年の収益の72.41%を占めました。2つの製剤は、DLBCL症例の40%で24ヶ月の追跡調査において持続的な完全奏効を達成しました。このセグメントは、CD20、CD22、CD79bを標的とする二重特異性抗体のパイプラインの拡大から恩恵を受けており、一部の市場量を自家製品から既製の抗体へとシフトさせる可能性があります。B細胞サブタイプの非ホジキンリンパ腫治療薬市場規模は、これらの漸進的な発売を背景に、6.5%のCAGRで着実に増加すると予測されています。

T細胞リンパ腫は絶対的な基盤は小さいものの、8.12%のCAGRで最も急速に成長しています。新規製剤はTRBC1/2およびCCR4を標的とし、自己殺傷のリスクを伴う以前の抗原共有の障害を克服しています。再発性未分化大細胞型リンパ腫におけるCD30指向性CAR-Tの第I相データは、管理可能な毒性で71%の全奏効を示しました。オーファンドラッグの独占権と迅速審査のインセンティブは、商業化までの期間を短縮し、ニッチな血液学的適応症に特化したバイオテクノロジー企業を誘致しています。その結果、このセグメントは、現在の規模と比較して、非ホジキンリンパ腫治療薬市場全体の成長に将来的に大きな貢献をすることが期待されています。

3. 治療ライン別: 難治性設定がイノベーション投資を牽引

主にR-CHOPバリアントである一次治療レジメンは、新たに診断されたびまん性大細胞型B細胞リンパ腫に対するエビデンスベースのガイドラインに従う臨床医により、2024年の収益の64.31%をもたらしました。ポラツズマブベドチンなどの新規薬剤を一次治療の組み合わせに追加することで、完全奏効率を向上させる可能性が示されていますが、費用対効果分析はまだ進行中です。したがって、一次治療に関連する非ホジキンリンパ腫治療薬市場規模は、価格上昇ではなく、新規症例数とともに緩やかに成長しています。

対照的に、三次治療および難治性コホートは、複数のレジメンを経験した患者における満たされていない大きなニーズを反映し、最も急峻な7.81%のCAGRを記録しています。CAR-Tおよび二重特異性抗体は高額な価格設定であり、自家移植後の地固め戦略は患者あたりの治療コースを増加させます。リアルワールドの多施設研究では、2つ以上の前治療ライン後のエプコリタマブで38.9%の完全奏効が記録されており、化学免疫療法で見られた奏効率の4倍に達しています。高い臨床的価値と生存利益は、費用が制約されるシステムにおいても持続的な償還を支持し、予測期間を通じて三次治療の優位性を確固たるものにしています。

地域分析

1. 北米:

2024年には収益の45.45%を占め、広範な支払者によるカバーと、米国のFACT認定プログラムに基づく105の認定細胞療法センターが迅速な普及を可能にしています。この地域の非ホジキンリンパ腫治療薬市場シェアは、価格圧力にもかかわらず、新規適応症が単位コスト圧力を相殺するため、2030年まで安定を維持すると予想されています。CIBMTRのような地域のリアルワールドデータネットワークは、プロトコルを洗練し、臨床医の信頼を維持するための継続的な安全性情報を提供しています。

2. 欧州:

成熟しているものの成長が緩やかな基盤を持ち、医療技術評価(HTA)が採用を形成しています。EMAの承認はFDAより約3四半期遅れるものの、ドイツとスペインでの成果ベースの償還パイロットプログラムは、段階的なアクセスを可能にしています。各国プログラムは国内の細胞製造ハブに投資し、国境を越えた物流の遅延を減らし、持続可能性目標と整合させています。主要なEU5カ国に関連する非ホジキンリンパ腫治療薬市場規模は、白血球アフェレーシスを必要としない二重特異性抗体の普及により、今後数年間で増加すると予想されています。

3. アジア太平洋:

中国の迅速な現地規制経路とメディケアスタイルの償還パイロットプログラムが患者アクセスを劇的に拡大しているため、8.87%のCAGRで最も活発な成長を記録しています。20社以上の中国メーカーが商業用CAR-T施設を運営しており、トップの腫瘍病院ではポイントオブケア生産モデルによりターンアラウンドタイムが7日に短縮されています。日本の医薬品医療機器総合機構(PMDA)は、市販後調査を伴う条件付き承認を支持し、患者の早期利用を加速させています。これらのイニシアチブは、中産階級の保険加入率の上昇と相まって、地域全体の需要を高めています。

4. ラテンアメリカ、中東・アフリカ:

ブラジル、サウジアラビア、南アフリカで地域の卓越したセンターが出現し、国境を越えた患者の流れ、共同トレーニングプログラム、技術移転パートナーシップが徐々に地域での治療能力を高め、非ホジキンリンパ腫治療薬市場のフットプリントを従来の高所得地域以外にも広げています。

競合状況

非ホジキンリンパ腫治療薬市場の競争環境は中程度の統合度を示しています。市場のリーダー企業は、多角的なパイプライン、グローバルな臨床ネットワーク、および資本集約的な製造アップグレードを支えるために規模を活用しています。ギリアド社傘下のKite Pharmaは、自動化された閉鎖型プロセスをサポートする67,000平方フィートのモジュール式工場で生産能力を拡大し、リリース試験期間を13日から7日に短縮しました。ノバルティスは、自家細胞療法に関する専門知識を深めると同時に、リスクを多様化するために同種異系プラットフォームのライセンス供与も行っています。

戦略的差別化は、スピードと信頼性に重点を置いています。ロボットによる細胞培養クラスターを統合する企業は、30%の労働力削減と高いバッチ再現性を報告しています。他の企業は、デュアルB細胞抗原とCD3を結合させる三特異性抗体を追求しており、抗原喪失による再発を克服する可能性があります。T細胞悪性腫瘍のポートフォリオは、競合が比較的少ないため、ベンチャーキャピタルからの資金を誘致しています。

提携活動も活発化しています。製造技術専門企業は長期的な供給契約を結び、診断薬企業はコンパニオン診断薬承認を確保するためのバイオマーカーアッセイを共同開発しています。これらの提携は、高いスイッチングコストを生み出し、価格のみの競争から既存企業を保護し、新たな参入者が非ホジキンリンパ腫治療薬市場に参入しても収益性を支えています。

最近の業界動向

* 2025年2月: FDAは、ファイザーのADCETRISを、2つ以上の前治療を受け、幹細胞移植またはCAR-T細胞療法の対象とならない再発・難治性大細胞型B細胞リンパ腫(LBCL)の成人患者の治療薬として、レナリドミドおよびリツキシマブとの併用で承認しました。

* 2023年5月: 米国食品医薬品局(US FDA)は、SIRPant Immunotherapeuticsの治験新薬(IND)申請を承認し、再発・難治性非ホジキンリンパ腫の治療を目的とした初の第I相臨床試験を開始しました。

* 2023年5月: 米国食品医薬品局(FDA)は、アッヴィのEPKINLY(epcoritamab-bysp)を、再発・難治性(R/R)びまん性大細胞型B細胞リンパ腫(DLBCL)の成人患者の治療薬として承認しました。これはT細胞を活性化する二重特異性抗体です。

このレポートは、非ホジキンリンパ腫(NHL)治療薬の世界市場に関する包括的な分析を提供しています。NHLは、リンパ球と呼ばれる白血球から発生するがんで、通常リンパ節やその他のリンパ組織に発生しますが、時には皮膚に影響を及ぼすこともある悪性腫瘍です。本レポートは、市場の定義と調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、および市場機会と将来の見通しといった多岐にわたる側面から、この重要な医療分野を深く掘り下げています。

市場は、治療タイプ別(化学療法、放射線療法、標的療法、免疫療法(CAR-T細胞療法や二重特異性抗体を含む)、その他の療法)、細胞タイプ別(B細胞リンパ腫、T細胞リンパ腫)、治療ライン別(第一選択、第二選択、第三選択・難治性)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。特に、北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリア、スペイン、アジア太平洋では中国、日本、インド、オーストラリア、韓国など、主要地域にわたる17カ国の市場規模とトレンドが推定されており、各セグメントの市場価値(米ドル)が提供されています。

市場の成長を牽引する主要な促進要因としては、非ホジキンリンパ腫の罹患率が世界的に増加していること、革新的な医薬品や新規技術に対する医療ニーズの高まりが挙げられます。また、各国政府や規制当局による好意的な規制承認プロセスや迅速な承認経路の整備が、新薬の市場投入を後押ししています。さらに、リアルワールドエビデンスデータセットの拡大が治療薬の償還を促進し、精密診断バイオマーカーの進歩がより早期の治療導入を可能にしています。これらの要因に加え、個別化医療へのシフトも市場拡大の重要な原動力となっています。

一方で、市場の成長を抑制する要因も存在します。新規のNHL治療法、特に先進的な細胞療法などは、その開発・製造コストが高く、結果として患者にとって高額な取得費用が課題となっています。また、サイトカイン放出症候群(CRS)や神経毒性といった重篤な有害事象や安全性への懸念も、治療法の選択や普及に影響を与えています。自家細胞療法においては、製造プロセスの複雑さや時間的制約によるボトルネックも課題です。さらに、治療に関する厳格な規制やガイドラインも、市場参入や拡大の障壁となることがあります。

本レポートの分析によると、世界の非ホジキンリンパ腫治療薬市場への支出は、2025年には111.5億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)7.03%で成長し、156.6億米ドルに増加すると見込まれています。

治療法別に見ると、複数回再発後の治療において、免疫療法、特にCAR-T細胞療法および二重特異性抗体が最も急速に成長している分野であり、第三選択および難治性設定において年平均成長率8.9%で進展しています。しかし、CAR-T療法の広範な採用には課題も伴います。40万米ドルを超える高額な取得費用と、サイトカイン放出症候群などの重篤な有害事象のリスクがあるため、治療は認定された専門施設に限定され、アクセスが制限される傾向にあります。

地域別では、アジア太平洋地域が最も魅力的な拡大地域として注目されています。この地域では、規制承認期間の短縮、国内での細胞療法製造能力の向上、および保険適用範囲の拡大が相まって、2030年までの年平均成長率8.87%という高い成長を牽引しています。

細胞サブタイプ別では、T細胞リンパ腫が最も大きなアンメットニーズの機会を提供しています。現在、T細胞リンパ腫に対する承認された治療選択肢は限られているため、この分野は年平均成長率8.12%で成長しており、標的療法や細胞ベースのアプローチにおける未開拓領域が豊富に存在すると考えられます。

競争環境においては、F. Hoffmann-La Roche Ltd.、Novartis AG、Gilead Sciences Inc. / Kite Pharma、Bristol Myers Squibb Co.、Seagen Inc.、Takeda Pharmaceutical Co. Ltd.、AstraZeneca PLC、Janssen Biotech / Johnson & Johnson、BeiGene Ltd.、Genmab A/S、Regeneron Pharmaceuticals、ADC Therapeutics SA、Incyte Corp.、Eli Lilly & Co.、Bayer AG、Amgen Inc.、AbbVie Inc.といった多数の主要企業が市場に参入しています。本レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向を含む詳細な企業プロファイルが提供されており、市場集中度や市場シェア分析を通じて競争状況が明らかにされています。

最後に、本レポートでは、未開拓領域(ホワイトスペース)とアンメットニーズの評価を通じて、将来の市場機会と展望についても深く考察されており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 非ホジキンリンパ腫(NHL)の負担増加

- 4.2.2 革新的な医薬品 & 新規技術への需要

- 4.2.3 好意的な規制承認 & 迅速な経路

- 4.2.4 リアルワールドエビデンスデータセットの拡大による償還の促進

- 4.2.5 精密診断バイオマーカーによる早期治療ラインでの採用促進

- 4.2.6 個別化医療への移行

-

4.3 市場の阻害要因

- 4.3.1 新規NHL治療法の高コスト

- 4.3.2 有害事象 & 安全性への懸念(例:CRS、神経毒性)

- 4.3.3 自己細胞療法製造のボトルネック

- 4.3.4 治療に関する厳格な規制とガイドライン

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 パイプラインの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(価値 – 米ドル)

-

5.1 治療タイプ別

- 5.1.1 化学療法

- 5.1.2 放射線療法

- 5.1.3 分子標的療法

- 5.1.4 免疫療法(CAR-T、二重特異性抗体を含む)

- 5.1.5 その他の治療法

-

5.2 細胞タイプ別

- 5.2.1 B細胞リンパ腫

- 5.2.2 T細胞リンパ腫

-

5.3 治療ライン別

- 5.3.1 一次治療

- 5.3.2 二次治療

- 5.3.3 三次治療&難治性

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ株式会社

- 6.3.2 ノバルティスAG

- 6.3.3 ギリアド・サイエンシズ・インク / カイト・ファーマ

- 6.3.4 ブリストル・マイヤーズ スクイブ社

- 6.3.5 シーゲン・インク

- 6.3.6 武田薬品工業株式会社

- 6.3.7 アストラゼネカPLC

- 6.3.8 ヤンセン・バイオテック / ジョンソン・エンド・ジョンソン

- 6.3.9 ベイジーン株式会社

- 6.3.10 ジェンマブA/S

- 6.3.11 リジェネロン・ファーマシューティカルズ

- 6.3.12 ADCセラピューティクスSA

- 6.3.13 インサイト・コーポレーション

- 6.3.14 イーライリリー・アンド・カンパニー

- 6.3.15 バイエルAG

- 6.3.16 アムジェン・インク

- 6.3.17 アッヴィ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非ホジキンリンパ腫治療薬とは、血液がんの一種である非ホジキンリンパ腫(NHL)の治療に用いられる薬剤の総称でございます。非ホジキンリンパ腫は、リンパ球ががん化し、リンパ節や脾臓、骨髄、さらには全身の臓器に広がる悪性腫瘍であり、その病型は多岐にわたります。治療薬は、がん細胞の増殖を抑制したり、がん細胞を直接破壊したり、あるいは免疫システムを活性化してがんを攻撃させたりすることで、病状の改善や寛解を目指します。

非ホジキンリンパ腫治療薬は、その作用機序によって大きくいくつかの種類に分類されます。

まず、化学療法薬(抗がん剤)は、細胞の増殖を阻害する作用を持つ薬剤で、がん細胞だけでなく正常な細胞にも影響を与えるため、副作用を伴うことがあります。代表的なものには、シクロホスファミド、ドキソルビシン、ビンクリスチン、プレドニゾロンなどを組み合わせたCHOP療法が挙げられます。

次に、分子標的薬は、がん細胞に特異的に発現する分子を標的として作用するため、従来の化学療法薬に比べて正常細胞への影響が少なく、副作用が軽減される傾向にあります。特に、B細胞性リンパ腫の治療において重要な役割を果たすのが、B細胞表面に発現するCD20抗原を標的とする抗体医薬であるリツキシマブでございます。リツキシマブはCHOP療法と併用されることで、治療成績を大きく向上させました(R-CHOP療法)。その他にも、ブルトン型チロシンキナーゼ(BTK)阻害薬(例:イブルチニブ)、PI3K阻害薬、EZH2阻害薬など、様々な分子標的薬が開発され、特定の病型や再発・難治性の症例に用いられています。

さらに、近年注目されているのが免疫療法薬でございます。これは、患者さん自身の免疫システムを活性化させてがんを攻撃させる治療法です。特に、CAR-T細胞療法は、患者さん自身のT細胞を体外に取り出し、がん細胞を認識・攻撃するよう遺伝子改変を施した後に体内に戻すという画期的な治療法であり、再発・難治性のB細胞性リンパ腫に対して高い奏効率を示しています。また、免疫チェックポイント阻害薬も一部のリンパ腫で効果が期待されています。

これらの薬剤は、単独で用いられることもありますが、多くの場合、複数の薬剤を組み合わせた多剤併用療法や、放射線療法、造血幹細胞移植などと組み合わせて治療効果の最大化が図られます。

非ホジキンリンパ腫治療薬の用途は、リンパ腫の病型、病期、患者さんの全身状態、そして初回治療か再発・難治性かによって大きく異なります。例えば、びまん性大細胞型B細胞リンパ腫(DLBCL)のような進行の速い高悪性度リンパ腫では、R-CHOP療法が標準的な初回治療として広く用いられます。一方、濾胞性リンパ腫のような低悪性度リンパ腫では、病期や症状に応じて、経過観察、リツキシマブ単剤療法、R-CHOP療法、R-CVP療法などが選択されます。再発・難治性の症例に対しては、初回治療とは異なる化学療法レジメン、新たな分子標的薬、免疫療法(CAR-T細胞療法を含む)、あるいは自家または同種造血幹細胞移植が検討されます。治療の目標は、病気の根治、病状のコントロール、生活の質の維持・向上でございます。

非ホジキンリンパ腫治療薬の開発と適用には、様々な関連技術が不可欠でございます。

まず、コンパニオン診断薬は、特定の分子標的薬が効果を発揮するかどうかを事前に予測するために、患者さんの腫瘍組織や血液中の特定のバイオマーカーを検出する技術でございます。これにより、治療の個別化が進み、不必要な治療や副作用を避けることが可能になります。

また、ゲノム解析技術の進歩は、リンパ腫の病態解明や新たな治療標的の同定に大きく貢献しています。次世代シーケンサーを用いた網羅的な遺伝子解析により、個々のリンパ腫の遺伝子変異プロファイルが明らかになり、それに基づいた新規薬剤の開発や治療戦略の立案が進められています。

細胞培養技術や遺伝子編集技術は、CAR-T細胞療法のような細胞治療薬の開発において中核をなす技術でございます。患者さんから採取したT細胞を効率的に増殖させ、特定の遺伝子を導入・改変する技術は、これらの革新的な治療法の実現に不可欠です。

さらに、薬剤の体内動態や効果を精密に評価するための薬物動態学・薬力学研究、そして副作用を軽減し、薬剤をがん細胞に効率的に届けるためのドラッグデリバリーシステム(DDS)の研究も、治療薬の最適化に貢献しています。

非ホジキンリンパ腫は、世界的に罹患率が高い血液がんの一つであり、高齢化社会の進展に伴い患者数が増加傾向にございます。このため、非ホジキンリンパ腫治療薬の市場は、非常に大きく、かつ成長を続けています。特に、リツキシマブのような画期的な分子標的薬の登場、そしてCAR-T細胞療法のような高額かつ効果的な新規治療法の承認は、市場規模を拡大させる主要な要因となっています。主要な製薬企業がこの分野に積極的に参入しており、新薬開発競争が活発に行われています。しかし、新規治療薬、特にCAR-T細胞療法は非常に高額であり、医療経済への影響や、治療を受けられる施設や患者さんのアクセスといった課題も存在します。また、再発・難治性の症例に対するアンメットニーズも依然として高く、新たな治療選択肢が常に求められています。

非ホジキンリンパ腫治療薬の将来展望は、非常に明るいものがございます。

一つは、より標的特異性の高い分子標的薬の開発です。リンパ腫の多様な病型や遺伝子変異に対応するため、新たなキナーゼ阻害薬、プロテアソーム阻害薬、BCL-2阻害薬など、様々な作用機序を持つ薬剤の研究開発が進められています。

二つ目は、次世代の免疫療法の進化です。CAR-T細胞療法は既に実用化されていますが、その効果をさらに高め、副作用を軽減し、製造プロセスを簡素化するための研究が進行中です。例えば、他家CAR-T細胞の開発や、より多様な抗原を標的とするCAR-T細胞、あるいはCAR-NK細胞療法などが期待されています。また、二重特異性抗体など、複数の標的に同時に作用する薬剤の開発も進んでいます。

三つ目は、個別化医療のさらなる推進です。ゲノム情報やバイオマーカーに基づき、患者さん一人ひとりに最適な治療法を選択する「プレシジョン・メディシン」の実現が目指されています。これにより、治療効果の最大化と副作用の最小化が期待されます。

最後に、既存治療薬の最適な組み合わせや投与スケジュールの確立も重要な課題です。新規薬剤と既存薬剤の併用療法に関する臨床試験が多数行われており、より効果的で安全な治療レジメンの確立が進むでしょう。これらの進歩により、非ホジキンリンパ腫の治療成績は今後も着実に向上していくと考えられます。