非侵襲・低侵襲医用画像診断・可視化システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

非侵襲性・低侵襲性医用画像診断・可視化システム市場レポートは、業界をタイプ別(非侵襲性画像診断、低侵襲性画像診断)、可搬性別(据え置き型デバイス、ポータブルデバイス)、用途別(整形外科、循環器科、腫瘍科など)、エンドユーザー別(病院・診療所、診断センターなど)、および地域別(北米、ヨーロッパ、アジア太平洋など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非侵襲的・低侵襲的医用画像診断・可視化システム市場レポート2030の概要を以下にご報告いたします。

市場概要

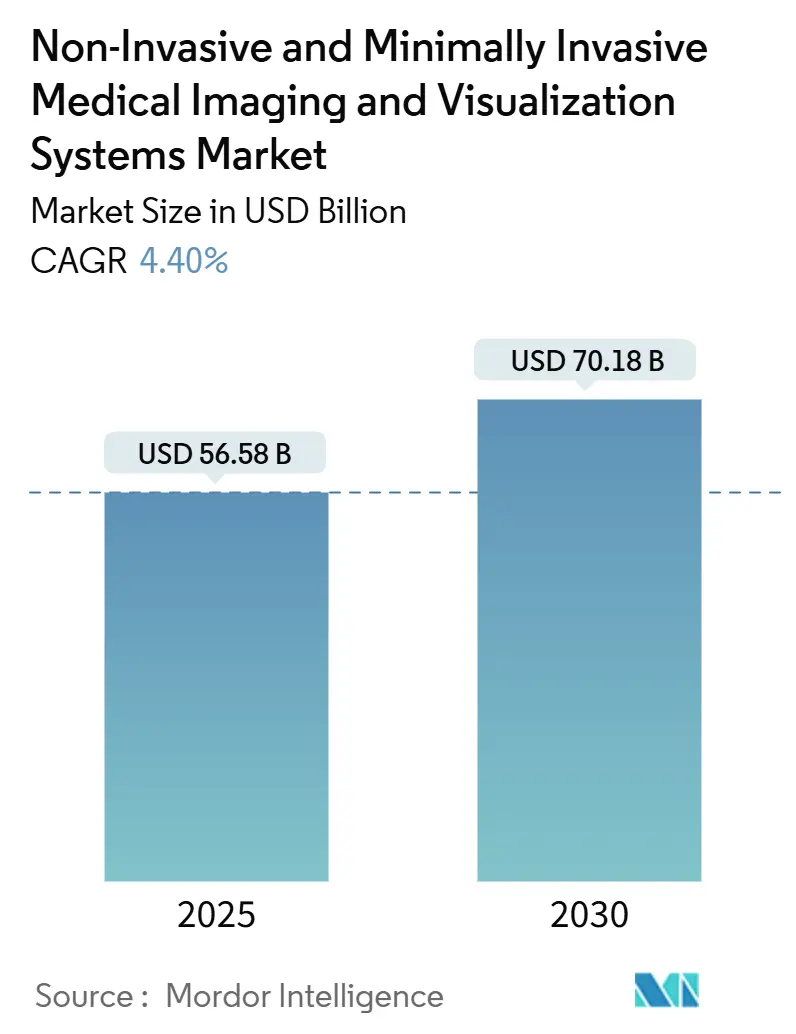

非侵襲的・低侵襲的医用画像診断・可視化システム市場は、2025年に565.8億米ドルと推定され、2030年には701.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.40%です。この市場は、技術革新、医療費の増加、そして低侵襲的な画像診断方法への需要の高まりに牽引され、堅調かつダイナミックな成長を遂げています。

画像診断技術の進歩は、解像度、速度、精度を向上させ、処置の安全性と有効性を高めています。また、特に医療インフラが拡大している新興地域において、世界的に大きな成長機会を提示しています。

心臓病、筋骨格系疾患などの慢性疾患の負担増加と高齢化の進展は、診断のための非侵襲的・低侵襲的医用画像診断の必要性を高めると予想されます。例えば、オーストラリア保健福祉研究所が2024年6月に発表したデータによると、2023年には心血管疾患がオーストラリアの全疾病負担の約12%を占め、男性では14%、女性では10%でした。これは、がん、精神・物質使用障害、筋骨格系疾患に次ぐ4番目に多い疾病群であり、心臓病の負担が市場成長に大きく影響することを示しています。

画像診断装置における技術革新は、画像解像度と診断精度を向上させ、非侵襲的・低侵襲的医用画像診断装置の需要を高めています。例えば、GE HealthCareは2023年11月に、米国で磁気共鳴画像診断(MRI)、超音波、デジタル空間におけるAI対応技術を含む40以上の革新技術を発表しました。これらの革新は、臨床医のサポート強化、患者ケアの改善、医療システム効率の向上を目的としています。

画像診断を必要とする慢性疾患の有病率の上昇と技術革新が、予測期間中の市場成長を促進すると見込まれます。しかし、画像診断装置の高コスト、償還問題、熟練した労働力の不足が、市場成長を阻害する要因となる可能性があります。

世界の非侵襲的・低侵襲的医用画像診断・可視化システム市場のトレンドと洞察

超音波セグメントは予測期間中に大きなシェアを占めると予想されます。

超音波画像診断は、高周波音波を利用して体内のリアルタイム画像を生成する広く使用されている医療画像診断技術です。超音波セグメントは、超音波技術の進歩や様々な疾患状態に対する診断能力の向上といった要因により、著しい成長を遂げています。現代の超音波装置の携帯性と汎用性の向上により、病院や診療所など様々な環境での導入が可能となり、予測期間中のセグメント成長を後押しすると予想されます。

超音波は、体内の腫瘍検出に役立ちます。したがって、世界的にがん症例の負担が増加していることは、超音波画像診断の需要を高め、セグメントの成長を促進すると予想されます。例えば、国際がん研究機関(IARC)が2024年2月に発表したデータによると、2022年の新規がん症例数は2,000万人と推定され、2025年には世界で2,130万人に増加すると予測されています。がん症例の増加は超音波画像診断の需要を促進し、予測期間中のセグメント成長を後押しすると予想されます。

新製品の発売は画像診断装置の入手可能性を高め、セグメントの成長を促進します。例えば、シーメンスヘルスケアは2023年11月に、様々な臨床環境で迅速かつ正確な診断を提供するように設計された、手頃な価格で汎用性の高い超音波システム「Acuson Maple」を発表しました。同様に、主要な医用画像診断ソフトウェアおよびデバイス企業であるExoは、2023年9月に画期的なハンドヘルド超音波装置「Exo Iris」を発売しました。これは、ポイントオブケア超音波(POCUS)向けに汎用性の高い画像診断性能を提供します。このような製品発売は超音波装置の普及を促進し、予測期間中のセグメント成長を後押しすると予想されます。

したがって、上記のがん負担の増加や新製品の発売といった要因により、超音波セグメントは予測期間中に大きく成長すると予測されます。

北米は予測期間中に著しい成長を記録すると予想されます。

北米の非侵襲的・低侵襲的医用画像診断・可視化システム市場は、技術革新、人口動態のトレンド、医療インフラ、そしてデバイス承認を支援する規制環境に牽引され、継続的な成長が見込まれています。さらに、心血管疾患、がん、神経疾患などの慢性疾患の増加は、早期発見とモニタリングのための高度な画像診断技術への需要を高め、予測期間中の市場成長を促進すると予想されます。

米国の癌発生率の上昇は、診断画像診断の需要を高めています。例えば、国立がん研究所の2024年5月のデータによると、米国の新規がん症例数は2023年の195万人から増加し、約200万人に達しました。同様に、カナダがん統計2023によると、カナダ人の5人に2人以上が生涯でがんを発症する可能性があります。この上昇傾向は、増大するがん負担を浮き彫りにしており、予測期間を通じて市場拡大を促進すると見込まれます。

さらに、この地域での新製品の発売は、デバイスへの広範な需要により市場成長を促進すると予想されます。例えば、シーメンスヘルスケアは2023年11月に、業界をリードする178ピコ秒(ps)の飛行時間(TOF)を誇るPET/CTスキャナー「Biograph Vision. X」のFDA承認を取得しました。Biograph Vision. Xは、前身であるBiograph Visionのすでに印象的な機能を強化し、大幅な進歩を遂げました。したがって、様々な疾患の負担増加と新製品の発売が、予測期間中の北米市場の成長を促進すると予測されます。

競争環境

非侵襲的・低侵襲的医用画像診断装置および可視化システム市場は、半統合型であり、主要なグローバルプレイヤーによって支配されています。市場は、様々な企業による新しく高度な技術革新によって牽引されると予想されます。これには、コンピュータ断層撮影(CT)画像診断や磁気共鳴画像診断(MRI)などの画像診断装置へのAIおよび拡張現実(AR)の統合が含まれます。主要な市場プレイヤーには、Boston Scientific、GE Healthcare、Siemens Healthineers、Koninklijke Philips NV、Medtronic PLC、Smith and Nephew、Advanced Brain Monitoring、Fujifilm Holdings Corporation、CAS Medical Systems Inc.、Canon Medical Systems Corporationなどが挙げられます。

最近の業界動向

* 2024年2月: シーメンスヘルスケアは、閉鎖型ヘリウム回路とクエンチパイプ不要の1.5テスラ(T)MRIプラットフォーム「Magnetom Flow」をウィーンで発表しました。Magnetom Flowは、シーメンスヘルスケアのDry Cool技術を採用した2番目の実質的にヘリウムフリーのMRIプラットフォームです。

* 2024年1月: キヤノンメディカルシステムズ株式会社とオリンパス株式会社は、内視鏡超音波システムに関してグローバルな協業契約を締結しました。キヤノンメディカルは内視鏡超音波(EUS)で使用される診断用超音波システムの開発・製造を計画し、オリンパスが販売・マーケティング活動を行う予定です。

非侵襲・低侵襲医療画像診断・可視化システム市場に関するレポートの要約

本レポートは、現代医療において診断、モニタリング、疾患管理に不可欠な非侵襲・低侵襲医療画像診断・可視化システム市場について、その動向、セグメンテーション、競争環境、および将来の展望を詳細に分析しています。これらのシステムは、患者への身体的負担を最小限に抑えつつ、切開を伴わずに体内の構造や機能を高精度で可視化することを可能にし、医療現場で重要な役割を担っています。

市場規模は、2024年に540.9億米ドルと推定されており、2025年には565.8億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)4.40%で着実に成長し、2030年には701.8億米ドル規模に達すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

第一に、画像診断技術における継続的な革新が進んでおり、これにより診断精度が向上し、新たな治療法の開発にも貢献しています。

第二に、慢性疾患の有病率の上昇と世界的な高齢化の進展により、早期診断や継続的なモニタリングの需要が拡大しています。

第三に、患者の間で回復期間の短縮や身体的負担の軽減を目的とした低侵襲手術への嗜好が高まっていることも、市場拡大の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。

一つは、画像診断装置自体の高コストと、それに関連する医療費の償還に関する課題です。特に新興国市場においては、導入の障壁となる可能性があります。

もう一つは、これらの高度な医療機器を操作・解釈するための熟練した専門人材の不足であり、高度な知識を持つオペレーターや医師の育成が喫緊の課題となっています。

市場は、タイプ、携帯性、アプリケーション、エンドユーザー、地域によって詳細にセグメント化されています。

タイプ別では、非侵襲画像診断と低侵襲画像診断の二つに大別されます。非侵襲画像診断には、X線、超音波、磁気共鳴画像法(MRI)、コンピューター断層撮影(CT)などが含まれ、低侵襲画像診断には、内視鏡や腹腔鏡などが含まれます。

携帯性別では、病院などに設置される固定型デバイスと、移動が可能な携帯型デバイスに分けられます。

アプリケーション別では、整形外科、心臓病学、腫瘍学といった主要な分野に加え、その他の幅広い医療分野で活用されています。

エンドユーザー別では、病院や診療所、専門の診断センター、その他の医療機関が主な対象となります。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されており、広範な医療インフラと技術導入が進んでいることが背景にあります。また、アジア太平洋地域は、医療インフラの整備、人口増加、慢性疾患の増加を背景に、2025年から2030年の予測期間において最も高い年平均成長率で成長すると推定されています。レポートでは、北米、欧州、アジア太平洋、中東・アフリカ、南米の5つの主要地域に加え、米国、日本、中国、ドイツ、英国など17カ国の市場規模とトレンドが詳細に分析されています。

主要な市場プレイヤーとしては、Boston Scientific、GE Healthcare、Siemens Healthineers、Medtronic、Smith & Nephewなどが挙げられます。これらの企業は、継続的な研究開発投資、製品革新、戦略的提携を通じて、競争の激しい市場での優位性を確立しようとしています。

非侵襲・低侵襲医療画像診断・可視化システム市場は、技術の進化と世界的な医療ニーズの高まりに支えられ、今後も堅調な成長とさらなる発展が期待される重要な分野であると言えます。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 画像診断技術における継続的な革新

- 4.2.2 慢性疾患の有病率の上昇と高齢化人口

- 4.2.3 患者の間で低侵襲手術への嗜好が高まっていること

-

4.3 市場抑制要因

- 4.3.1 画像診断装置の高コストと償還問題

- 4.3.2 熟練した労働力の不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模 – 米ドル)

-

5.1 種類別

- 5.1.1 非侵襲的画像診断

- 5.1.1.1 X線画像診断

- 5.1.1.2 超音波画像診断

- 5.1.1.3 磁気共鳴画像診断 (MRI)

- 5.1.1.4 コンピュータ断層撮影画像診断

- 5.1.1.5 その他

- 5.1.2 低侵襲画像診断

- 5.1.2.1 内視鏡検査

- 5.1.2.2 腹腔鏡検査

- 5.1.2.3 その他

-

5.2 携帯性別

- 5.2.1 固定型デバイス

- 5.2.2 ポータブルデバイス

-

5.3 用途別

- 5.3.1 整形外科

- 5.3.2 循環器科

- 5.3.3 腫瘍科

- 5.3.4 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 診断センター

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 アボット・ラボラトリーズ

- 6.1.2 アドバンスト・ブレイン・モニタリング

- 6.1.3 ボストン・サイエンティフィック・コーポレーション

- 6.1.4 キヤノンメディカルシステムズ株式会社

- 6.1.5 CASメディカルシステムズ株式会社

- 6.1.6 CNSystems メディツィンテクニーク GmbH

- 6.1.7 富士フイルムホールディングス株式会社

- 6.1.8 GEヘルスケア

- 6.1.9 フィリップス N.V.

- 6.1.10 メドトロニック plc

- 6.1.11 シーメンスヘルシニアーズ AG

- 6.1.12 スミス・アンド・ネフュー plc

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

非侵襲・低侵襲医用画像診断・可視化システムは、患者さんの身体にメスを入れることなく、あるいはごく小さな侵襲で、体内の構造や機能を画像として捉え、診断や治療計画、治療支援に役立てるための技術と装置の総称です。この分野は、医療の質向上、患者さんの負担軽減、早期診断・早期治療の実現に不可欠な役割を担っています。

定義

「非侵襲」とは、文字通り身体に一切の侵襲を加えない方法を指し、例えばX線、超音波、MRIなどがこれに該当します。一方、「低侵襲」とは、従来の外科手術と比較して、身体への負担が極めて少ない方法を指します。医用画像診断の文脈では、画像誘導下で行われる生検やカテーテル治療など、診断や治療のために最小限の侵襲を伴う手技を支援するシステムも含まれます。これらのシステムは、患者さんの苦痛や合併症のリスクを低減し、回復期間の短縮に貢献します。

種類

非侵襲・低侵襲医用画像診断・可視化システムには、様々なモダリティが存在し、それぞれ異なる原理と特徴を持っています。

1. X線撮影装置・CT(コンピュータ断層撮影装置): X線を利用して体内の構造を画像化します。CTはX線を多方向から照射し、コンピュータ処理によって身体の断面画像を再構成することで、骨や臓器の形態を詳細に把握できます。高速撮影が可能で、救急医療やがん診断などで広く用いられます。

2. MRI(磁気共鳴画像診断装置): 強力な磁場と電波を利用して、体内の水素原子から発生する信号を画像化します。X線被曝がなく、軟部組織(脳、脊髄、関節、血管など)の描出に優れており、脳疾患や整形外科疾患、がんの診断に有用です。

3. 超音波診断装置: 超音波を体内に送り込み、臓器や組織からの反射波を画像化します。リアルタイムで動態を観察でき、被曝がなく、比較的安価で携帯性にも優れるため、心臓、腹部、産婦人科領域、血管、乳腺など幅広い分野で活用されます。

4. PET(陽電子放出断層撮影装置)・SPECT(単一光子放出コンピュータ断層撮影装置): 放射性同位元素で標識された薬剤を体内に投与し、その分布を画像化することで、臓器の機能や代謝状態を評価します。がんの早期発見や病期診断、心疾患、脳疾患の診断に用いられる機能画像診断の代表例です。

5. 内視鏡システム: 厳密には侵襲を伴いますが、従来の開腹手術と比較して低侵襲であり、消化器や気管支などの管腔臓器の内部を直接観察し、診断や治療を行うことができます。近年では、カプセル内視鏡やロボット支援内視鏡など、さらなる低侵襲化が進んでいます。

用途

これらのシステムは、医療の多岐にわたる分野で活用されています。

* 診断: がん、心血管疾患、脳神経疾患、整形外科疾患など、あらゆる疾患の早期発見、病期診断、鑑別診断に不可欠です。

* 治療計画: 手術や放射線治療、化学療法などの治療方針を決定する上で、病変の位置、大きさ、周囲組織との関係などを正確に把握するために用いられます。

* 治療支援・誘導: 手術中にリアルタイムで画像を提供し、外科医が正確な位置で切開や処置を行うのを支援します(画像ガイド下手術)。また、カテーテル治療や生検など、低侵襲な手技を安全かつ正確に実施するための誘導にも利用されます。

* 治療効果判定・経過観察: 治療後の病変の変化や再発の有無、治療効果を定期的に評価するために用いられます。

* 医学研究・教育: 新しい診断法や治療法の開発、解剖学や病理学の理解を深めるための研究、医療従事者の教育・訓練にも活用されています。

関連技術

非侵襲・低侵襲医用画像診断・可視化システムの進化は、様々な先端技術によって支えられています。

* AI(人工知能)・機械学習: 画像解析の自動化、病変の検出・診断支援、画像再構成の高速化、治療効果予測などに活用され、診断精度と効率の向上に貢献しています。

* 画像処理・解析技術: 3D再構成、マルチモダリティ画像融合(異なる種類の画像を重ね合わせる)、ノイズ除去、コントラスト強調などにより、より鮮明で情報量の多い画像を提供します。

* データ管理・通信技術: PACS(医用画像管理システム)やクラウドコンピューティングにより、大量の医用画像を効率的に保存、管理、共有することが可能になり、遠隔診断や地域医療連携を促進します。

* VR(仮想現実)・AR(拡張現実): 手術シミュレーション、術前計画、術中のナビゲーションなどに活用され、外科医のトレーニングや手術の安全性・精度向上に寄与します。

* ロボティクス: ロボット支援手術において、画像情報と連携して精密な操作を可能にし、低侵襲手術の普及を加速させています。

* 高感度・高分解能センサー: より微細な病変を捉え、より高速な画像取得を可能にする新しい検出器やセンサーの開発が進んでいます。

市場背景

非侵襲・低侵襲医用画像診断・可視化システムの市場は、世界的に拡大を続けています。その背景には、いくつかの要因があります。

* 高齢化社会の進展: 高齢化に伴い、がんや心疾患、脳血管疾患などの慢性疾患が増加しており、早期診断と低侵襲治療へのニーズが高まっています。

* 患者負担軽減への要求: 患者さんのQOL(生活の質)向上への意識が高まり、身体的・精神的負担の少ない診断・治療法が強く求められています。

* 技術革新: AI、IoT、ロボティクスなどの先端技術が医用画像分野に応用され、診断精度や効率が飛躍的に向上しています。

* 予防医療・個別化医療の推進: 疾患の早期発見や個々の患者さんに最適な治療法を選択するための精密な診断情報が不可欠となっています。

* 医療経済性の追求: 低侵襲な診断・治療は、入院期間の短縮や合併症の減少につながり、医療費全体の抑制に貢献する可能性を秘めています。

将来展望

非侵襲・低侵襲医用画像診断・可視化システムは、今後も目覚ましい進化を遂げると予測されます。

* 超高分解能・分子イメージング: 細胞レベル、分子レベルでの病態を可視化する技術がさらに発展し、疾患の超早期診断や病態メカニズムの解明に貢献します。

* マルチモダリティ融合とAIの深化: 複数の画像情報を統合し、AIが自動で解析・診断支援を行うことで、より包括的かつ高精度な診断が可能になります。AIは、画像診断医の負担軽減と診断の標準化にも寄与するでしょう。

* ポータブル化・小型化: 診断装置の小型化・軽量化が進み、救急現場や僻地医療、在宅医療など、より多様な場所での画像診断が可能になります。

* 治療との融合(セラノスティクス): 診断と治療を一体化させる「セラノスティクス」の概念がさらに進展し、画像診断によって病変を特定し、同時にその病変を標的とした治療を行うシステムが実用化されるでしょう。

* バーチャル・複合現実の活用: VR/AR技術は、手術シミュレーションや術中ナビゲーションだけでなく、患者さんへの病状説明や医療従事者の教育訓練においても、より没入感のある体験を提供し、理解度を深めるツールとして普及するでしょう。

* データセキュリティとプライバシー: 医用画像のデジタル化とネットワーク化が進む中で、患者さんの機密性の高い医療データの保護とプライバシー確保が、引き続き重要な課題となります。

非侵襲・低侵襲医用画像診断・可視化システムは、医療の未来を形作る上で中心的な役割を担い、患者さん中心の、より安全で効果的な医療の実現に貢献し続けるでしょう。