非侵襲性出生前検査市場 規模・シェア分析 – 成長トレンドと予測 (2026 – 2031)

非侵襲的出生前検査市場レポートは、技術(次世代シーケンシングなど)、検査タイプ(異数性スクリーニングなど)、妊娠期間(10〜12週など)、サンプルタイプ(母体血漿cfDNAなど)、コンポーネント(機器など)、エンドユーザー(病院など)、流通チャネル、アプリケーション、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

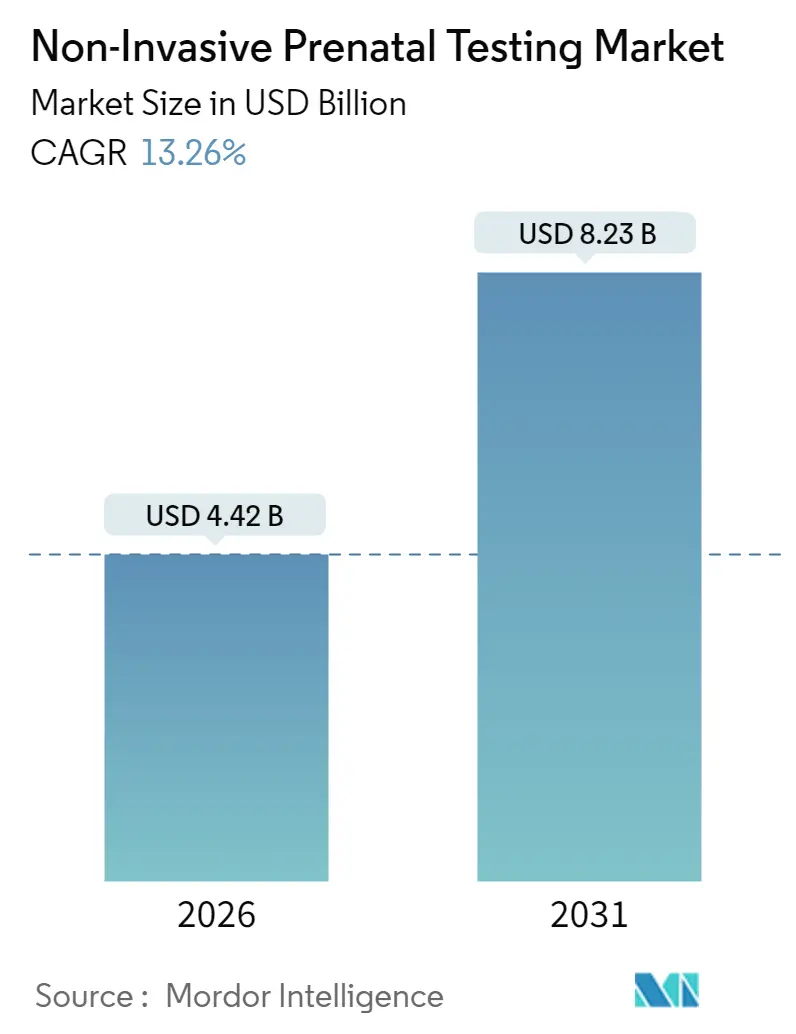

非侵襲的出生前検査(NIPT)市場は、2025年に39億米ドルと評価され、2026年には44.2億米ドルに成長し、2031年までに82.3億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は13.26%を見込んでいます。この市場の成長は、臨床ガイドラインの拡大、償還政策の緩和、シーケンシングコストの低下、自動化されたワークフローの導入、そして米国食品医薬品局(FDA)によるラボ開発検査(LDT)に関する最終規則の制定といった複数の要因によって推進されています。特に、FDAの規則は、大手商業ラボがプロセスを標準化する動きを加速させ、結果的にNIPTの採用を促進しました。また、医師紹介ネットワークと並行して、消費者直販(DTC)チャネルも拡大しており、妊婦が早期の遺伝子情報のために自己負担で検査を受ける意欲が高まっていることが示されています。

主要なレポートのポイント

本レポートでは、NIPT市場の主要な動向と予測を以下の通りまとめています。

* 技術別: 2025年には次世代シーケンシング(NGS)が市場シェアの60.87%を占め、その優位性を確立しています。一方、ローリングサークル増幅(RCA)は、2031年までに15.08%のCAGRで成長すると予測されています。

* 検査タイプ別: 2025年には全ゲノムcfDNAスクリーニングが市場規模の49.11%を占め、微小欠失パネルは、2031年までに14.32%のCAGRで急速に成長すると見込まれています。

* 地域別: 2025年には北米が44.78%の収益シェアで市場をリードしました。しかし、アジア太平洋地域は、2026年から2031年の間に16.18%と最も高いCAGRを記録すると予測されています。

* 妊娠週数別: 2025年には、妊娠10~12週のセグメントが市場規模の69.05%を占め、24週以降の検査は、小規模ながらも16.34%のCAGRで成長しています。

* エンドユーザー別: 2025年には、病院および出産センターがNIPT市場シェアの50.74%を占めました。研究機関および体外受精(IVF)クリニックは、13.98%のCAGRで最も急速に成長しているチャネルです。

* サンプルタイプ別: 2025年には、母体血漿cfDNAが市場規模の76.62%を占め、循環栄養膜細胞は、14.09%のCAGRで加速しています。

* コンポーネント別: 2025年には、キットおよび試薬が市場規模の59.63%を占め、サービスは、同じ期間に13.92%のCAGRで成長すると予測されています。

* 流通チャネル別: 2025年には、医師紹介経路が収益の69.48%を占めました。一方、消費者直販(DTC)販売は、2031年までに17.96%のCAGRで急速に成長しています。

* アプリケーション別: 2025年には、ダウン症候群スクリーニングが47.88%のシェアを占め、ターナー症候群診断は、予測期間中に15.08%のCAGRで増加しています。

グローバル非侵襲的出生前検査市場のトレンドと洞察

促進要因(Drivers)

NIPT市場の成長を牽引する主な要因は以下の通りです。

* 世界的な出産年齢の上昇と異数性(染色体異常)の有病率増加: 先進国では、出産年齢の上昇に伴い染色体異常のリスクが高まり、出生前スクリーニングの需要が増加しています。2024年に発行された普遍的なガイドラインでは、cfDNA検査があらゆる妊娠における第一選択のスクリーニングとして位置づけられ、流産リスクのない血液検査の選択が増加しています。早期発見は生涯にわたる治療費を削減するため、保険会社にとっても経済的に魅力的です。この要因はCAGRに+2.8%の影響を与え、世界中の先進国で長期的に影響を及ぼします。

* 侵襲的検査からcfDNAスクリーニングへの安全性重視の移行: 羊水穿刺や絨毛膜絨毛採取といった侵襲的検査は、流産や感染症などの合併症のリスクを伴います。これに対し、cfDNAスクリーニングは、母体血から胎児のDNAを分析する非侵襲的な方法であり、これらのリスクがありません。この安全性と利便性の高さが、患者と医療提供者の両方にとって大きな魅力となり、NIPTの採用を加速させています。この要因はCAGRに+2.5%の影響を与え、特に安全性への意識が高い地域でNIPTの普及を促進します。

* NIPTの技術的進歩と精度向上: 次世代シーケンシング(NGS)技術の進歩により、NIPTの検出精度と網羅性が飛躍的に向上しました。これにより、より多くの染色体異常を高い信頼性で検出できるようになり、偽陽性率や偽陰性率が低下しています。また、検査時間の短縮やコストの削減も進んでおり、NIPTの普及に貢献しています。この要因はCAGRに+2.2%の影響を与え、技術革新が活発な市場においてNIPTの採用を後押しします。

抑制要因(Restraints)

NIPT市場の成長を妨げる主な要因は以下の通りです。

* NIPTの高コストと償還ポリシーの課題: NIPTは、従来のスクリーニング検査と比較して高価であり、特に発展途上国や一部の地域では、保険適用外となるケースが多く、患者の経済的負担が大きいことが普及の障壁となっています。償還ポリシーの不確実性も、医療機関がNIPTを導入する上での課題となっています。この要因はCAGRに-1.8%の影響を与え、特に医療費負担が大きい地域でのNIPTの普及を抑制します。

* NIPTの倫理的・法的・社会的(ELS)問題: NIPTは、胎児の遺伝情報に関する重要な情報を提供する一方で、検査結果の解釈、偶発的所見の開示、性別選択の可能性など、複雑な倫理的・法的・社会的課題を提起しています。これらの問題に対する明確なガイドラインや社会的な合意が不足していることが、NIPTの広範な採用を妨げる要因となっています。この要因はCAGRに-1.5%の影響を与え、特に倫理的議論が活発な地域でNIPTの普及を遅らせます。

機会(Opportunities)

NIPT市場における主な機会は以下の通りです。

* NIPTの適用範囲の拡大: 現在、NIPTは主にダウン症候群、エドワーズ症候群、パタウ症候群などの主要なトリソミーのスクリーニングに用いられていますが、微細欠失症候群や単一遺伝子疾患など、より広範な遺伝子異常の検出への適用拡大が進んでいます。これにより、NIPTの臨床的有用性がさらに高まり、市場の成長を促進する可能性があります。この要因はCAGRに+3.0%の影響を与え、NIPTの診断能力の向上とともに市場を拡大させます。

* 新興国市場におけるNIPTの普及: アジア太平洋地域やラテンアメリカなどの新興国では、医療インフラの改善、可処分所得の増加、出生前診断への意識向上に伴い、NIPTの需要が急速に高まっています。これらの市場は、未開拓の潜在的な顧客層を抱えており、NIPTプロバイダーにとって大きな成長機会を提供します。この要因はCAGRに+2.7%の影響を与え、特に経済成長が著しい地域でNIPTの市場浸透を加速させます。

課題(Challenges)

NIPT市場における主な課題は以下の通りです。

* 偽陽性・偽陰性結果の管理とカウンセリングの必要性: NIPTは高い精度を誇りますが、偽陽性や偽陰性の結果が出る可能性はゼロではありません。これらの結果は、患者に不必要な不安や追加の侵襲的検査を強いることになり、精神的・経済的負担を増大させます。正確な情報提供と適切な遺伝カウンセリングの提供は、NIPTの信頼性を維持し、患者の満足度を高める上で不可欠な課題です。この要因はCAGRに-1.2%の影響を与え、特に医療従事者の専門知識が不足している地域でNIPTの信頼性に影響を及ぼします。

* 競争の激化と価格圧力: NIPT市場には、多くの企業が参入しており、競争が激化しています。これにより、価格競争が起こり、NIPTサービスの価格が低下する傾向にあります。これは患者にとっては朗報である一方で、NIPTプロバイダーにとっては収益性の低下につながり、研究開発への投資やサービスの質の維持に影響を与える可能性があります。この要因はCAGRに-1.0%の影響を与え、特に成熟した市場においてNIPTプロバイダーの収益性を圧迫します。

グローバル非侵襲的出生前検査市場のセグメンテーション分析

製品別

* 機器

* 消耗品

* サービス

技術別

* 次世代シーケンシング(NGS)

* マイクロアレイ

* PCR

アプリケーション別

* ダウン症候群スクリーニング

* ターナー症候群診断

* エドワーズ症候群スクリーニング

* パタウ症候群スクリーニング

* その他

エンドユーザー別

* 病院

* 診断センター

* その他

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

グローバル非侵襲的出生前検査市場の競争環境

グローバル非侵襲的出生前検査市場は、少数の主要企業と多数の中小企業が混在する競争の激しい市場です。主要企業は、研究開発への多額の投資、戦略的提携、M&Aを通じて市場シェアの拡大と製品ポートフォリオの強化を図っています。

主要企業

* Illumina, Inc.

* Natera, Inc.

* PerkinElmer Inc.

* F. Hoffmann-La Roche Ltd.

* Laboratory Corporation of America Holdings

* Quest Diagnostics Incorporated

* Agilent Technologies, Inc.

* BGI Genomics Co., Ltd.

* Eurofins Scientific SE

* Yourgene Health plc

* Verinata Health, Inc. (Illuminaの子会社)

* Ariosa Diagnostics (Rocheの子会社)

* Sequenom, Inc. (LabCorpの子会社)

* LifeLabs Genetics

* Genomic Health, Inc.

これらの企業は、革新的なNIPTソリューションの開発、臨床試験の実施、規制当局への承認申請、販売チャネルの拡大を通じて、市場での競争優位性を確立しようとしています。また、新興企業も特定のニッチ市場や技術革新を通じて市場に参入し、競争をさらに激化させています。

グローバル非侵襲的出生前検査市場の地域分析

北米は、先進的な医療インフラ、高い医療費支出、NIPTに関する意識の高さ、主要企業の存在により、グローバルNIPT市場において最大のシェアを占めています。特に米国では、出産年齢の上昇とNIPTの保険適用範囲の拡大が市場成長を牽引しています。

ヨーロッパ市場も、NIPTの普及が進んでおり、特に英国、ドイツ、フランスなどの国々で高い成長率を示しています。政府による出生前スクリーニングプログラムへのNIPTの統合や、医療従事者によるNIPTの推奨が市場拡大に貢献しています。

アジア太平洋地域は、NIPT市場において最も急速に成長している地域の一つです。中国、インド、日本などの国々では、膨大な人口、医療アクセスの改善、可処分所得の増加、そして出生前診断への関心の高まりが市場成長の主要な推進要因となっています。特に中国では、NIPTの技術開発と普及が目覚ましく、今後も大きな成長が期待されます。

ラテンアメリカ、中東、アフリカ地域も、医療インフラの整備、NIPTに関する意識向上、政府による医療投資の増加により、NIPT市場の成長が見込まれています。しかし、これらの地域では、NIPTの高コストや償還ポリシーの課題が依然として普及の障壁となっています。

グローバル非侵襲的出生前検査市場の将来展望

グローバル非侵襲的出生前検査市場は、今後も堅調な成長を続けると予測されています。技術革新、適用範囲の拡大、新興国市場での普及が市場を牽引する主要な要因となるでしょう。特に、より広範な遺伝子異常の検出、検査の自動化、コストのさらなる削減が、NIPTのアクセシビリティと採用を向上させると期待されています。

しかし、倫理的・法的・社会的課題、高コスト、競争の激化といった課題も存在し、これらを克服することが市場の持続的な成長には不可欠です。政府、医療機関、NIPTプロバイダー、そして社会全体が協力し、これらの課題に対処することで、NIPTはより多くの妊婦とその家族に恩恵をもたらすことができるでしょう。

結論として、非侵襲的出生前検査市場は、出産年齢の上昇、安全性重視の移行、技術進歩に支えられ、今後数年間で大幅な拡大が見込まれます。市場参加者は、革新的なソリューションの開発、戦略的パートナーシップの構築、新興市場への参入を通じて、この成長機会を最大限に活用することが求められます。

本レポートは、非侵襲的出生前検査(NIPT)、別名非侵襲的出生前スクリーニング(NIPS)に関する詳細な分析を提供しています。NIPTは、妊婦の血液中に循環する無細胞DNA(cfDNA)を分析することにより、胎児が特定の遺伝的異常を持って生まれるリスクを判定する方法です。この検査は、ダウン症(21トリソミー)、エドワーズ症候群(18トリソミー)、パタウ症候群(13トリソミー)、ターナー症候群、その他の染色体異常など、様々な異常をスクリーニングします。

市場規模に関して、非侵襲的出生前検査市場は2026年に44.2億米ドルに達し、2031年までに82.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.26%です。

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な出産年齢の上昇と異数性(アネウプロイディ)有病率の増加: 高齢出産が増えることで、遺伝的異常のリスクが高まり、NIPTの需要が増加しています。

* 侵襲的処置からcfDNAスクリーニングへの安全性重視の移行: 羊水検査などの侵襲的検査と比較して、NIPTは母体と胎児へのリスクが低いため、より安全な選択肢として選ばれています。

* シーケンシングコストの低下と自動化による検査価格の引き下げ: 次世代シーケンシング(NGS)技術の進歩により、検査コストが大幅に削減され、より多くの人々がNIPTを利用できるようになっています。全ゲノムシーケンシングのコストはすでに約500米ドルまで削減されており、将来的には10米ドルまで低下するロードマップがあり、低所得地域での需要を喚起すると期待されています。

* 平均リスク妊娠への償還範囲の拡大: 以前は高リスク妊娠に限定されていた償還が、平均リスクの妊婦にも拡大されることで、市場が拡大しています。

* 産科関連学会による妊娠初期ガイドラインでの推奨: 妊娠初期(10~12週)でのスクリーニングが標準的な産科ガイドラインに組み込まれたことで、この期間での検査が全体の約69.05%を占めています。

* キャリアスクリーニングと出生前遺伝子パネルのバンドル採用: 複数の遺伝子検査を組み合わせたパネルの採用が進んでいます。

一方で、市場の成長を抑制する要因も存在します。

* 偶発的所見や性選択に関する倫理的・規制上の懸念: NIPTによって予期せぬ情報が得られたり、性選択に利用される可能性に対する倫理的な問題や規制の厳格化が課題となっています。

* 新興市場における検査インフラとバイオインフォマティクス専門知識の不足: 特に新興国では、NIPTを実施するための適切な検査施設や専門知識が不足していることが普及の妨げとなっています。

* 双胎妊娠や体外受精(IVF)妊娠における精度課題: これらの特殊な妊娠ではNIPTの精度に課題があり、臨床医の信頼性に影響を与えています。

* 微小欠失スクリーニングの臨床的有用性に対する支払い者側の不確実性: 微小欠失スクリーニングの費用対効果や臨床的価値について、保険者側がまだ確信を持てていない点が制約となっています。

市場は、技術(次世代シーケンシング、ローリングサークル増幅、マイクロアレイ、リアルタイムPCRなど)、検査タイプ(異数性スクリーニング、微小欠失/重複スクリーニング、全ゲノムcfDNAスクリーニング、Rh-D遺伝子型判定、単一遺伝子疾患検査など)、妊娠週数、サンプルタイプ、コンポーネント(機器、キット・試薬、サービス)、エンドユーザー(病院・出産センター、診断ラボ、IVF・不妊治療クリニック、研究機関など)、流通チャネル(医師紹介、DTCなど)、およびアプリケーション(ダウン症、エドワーズ症候群、パタウ症候群、ターナー症候群、その他の染色体異常)によって細分化されています。

地域別では、アジア太平洋地域が2031年までに16.18%という最も速いCAGRで成長すると予測されています。これは、中国、日本、インド、オーストラリアにおける償還範囲の拡大と地域ラボの能力強化が要因です。

流通チャネルでは、DTC(Direct-to-Consumer)プラットフォームがオンラインで妊婦に直接販売していますが、ほとんどのサンプルは認定されたリファレンスラボで処理されます。DTCは17.96%のCAGRで急速に成長していますが、適切なカウンセリングを確保するための規制監督が強化されています。

主要なアプリケーションは依然としてダウン症(21トリソミー)であり、2025年の収益の47.88%を占めていますが、性染色体異常や微小欠失症候群を含むパネルへと検査範囲が拡大しています。

本レポートでは、これらの市場動向、成長予測、競争環境、および将来の機会について詳細に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な母体年齢の上昇による異数性頻度の増加

- 4.2.2 安全性向上のための侵襲的処置からcfDNAスクリーニングへの移行

- 4.2.3 シーケンシングコストの低下と自動化による検査価格の引き下げ

- 4.2.4 平均リスク妊娠への償還範囲の拡大

- 4.2.5 産科団体による妊娠初期ガイドラインの承認

- 4.2.6 キャリア+出生前遺伝子パネルのバンドル採用

-

4.3 市場の阻害要因

- 4.3.1 付随的所見/性別選択に関する倫理的および規制上の懸念

- 4.3.2 新興市場における限られた検査インフラとバイオインフォマティクス専門知識

- 4.3.3 双胎および体外受精妊娠における精度課題が臨床医の信頼を低下させる

- 4.3.4 支払者にとっての微小欠失スクリーニングの臨床的有用性の不確実性

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(価値、米ドル)

-

5.1 技術別

- 5.1.1 次世代シーケンシング (NGS)

- 5.1.2 ローリングサークル増幅

- 5.1.3 マイクロアレイ

- 5.1.4 リアルタイムPCR

- 5.1.5 その他の技術

-

5.2 検査タイプ別

- 5.2.1 異数性スクリーニング

- 5.2.2 微小欠失/微小重複スクリーニング

- 5.2.3 全ゲノムcfDNAスクリーニング

- 5.2.4 Rh-D遺伝子型判定

- 5.2.5 単一遺伝子疾患検査

-

5.3 妊娠期間別

- 5.3.1 10-12週

- 5.3.2 13-24週

- 5.3.3 24週以上

-

5.4 サンプルタイプ別

- 5.4.1 母体血漿cfDNA

- 5.4.2 循環栄養膜細胞

-

5.5 コンポーネント別

- 5.5.1 機器

- 5.5.2 キット&試薬

- 5.5.3 サービス

-

5.6 エンドユーザー別

- 5.6.1 病院&出産センター

- 5.6.2 診断ラボ

- 5.6.3 IVF&不妊治療クリニック

- 5.6.4 研究機関

-

5.7 流通チャネル別

- 5.7.1 医師紹介

- 5.7.2 消費者直販 (DTC)

-

5.8 用途別

- 5.8.1 ダウン症候群 (21トリソミー)

- 5.8.2 エドワーズ症候群 (18トリソミー)

- 5.8.3 パタウ症候群 (13トリソミー)

- 5.8.4 ターナー症候群

- 5.8.5 その他の染色体異常

-

5.9 地域

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 メキシコ

- 5.9.2 欧州

- 5.9.2.1 ドイツ

- 5.9.2.2 英国

- 5.9.2.3 フランス

- 5.9.2.4 イタリア

- 5.9.2.5 スペイン

- 5.9.2.6 その他の欧州

- 5.9.3 アジア太平洋

- 5.9.3.1 中国

- 5.9.3.2 日本

- 5.9.3.3 インド

- 5.9.3.4 オーストラリア

- 5.9.3.5 韓国

- 5.9.3.6 その他のアジア太平洋

- 5.9.4 中東およびアフリカ

- 5.9.4.1 GCC

- 5.9.4.2 南アフリカ

- 5.9.4.3 その他の中東およびアフリカ

- 5.9.5 南米

- 5.9.5.1 ブラジル

- 5.9.5.2 アルゼンチン

- 5.9.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Natera Inc.

- 6.3.3 F. Hoffmann-La Roche Ltd (Ariosa)

- 6.3.4 BGI Genomics Co. Ltd

- 6.3.5 Laboratory Corp of America Holdings

- 6.3.6 Eurofins Scientific SE

- 6.3.7 Revvity, Inc.

- 6.3.8 Thermo Fisher Scientific Inc.

- 6.3.9 Agilent Technologies Inc.

- 6.3.10 Qiagen N.V.

- 6.3.11 Invitae Corporation

- 6.3.12 Myriad Women’s Health Inc.

- 6.3.13 Centogene N.V.

- 6.3.14 MedGenome Labs Ltd

- 6.3.15 GenePlanet d.o.o.

- 6.3.16 Genetron Health

- 6.3.17 Berry Genomics

- 6.3.18 Ravgen Inc.

- 6.3.19 Bionano Genomics, Inc.

- 6.3.20 Arup Laboratories

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非侵襲性出生前検査(NIPT)は、妊婦さんの血液中にごく微量に存在する胎児由来のDNA断片(cell-free fetal DNA, cffDNA)を分析することで、胎児の特定の染色体異常をスクリーニングする検査です。従来の羊水検査や絨毛検査といった侵襲的な検査とは異なり、母体への負担が少なく、流産のリスクがない点が最大の特徴とされています。一般的に妊娠10週以降から検査が可能であり、比較的早期に胎児の染色体異常に関する情報を得られるため、近年世界中で広く利用されるようになりました。この検査は、次世代シーケンサー(NGS)と呼ばれる高度なDNA解析技術と、複雑なバイオインフォマティクス解析を組み合わせることで実現されています。

NIPTの主な検査対象は、21トリソミー(ダウン症候群)、18トリソミー(エドワーズ症候群)、13トリソミー(パタウ症候群)といった主要な常染色体異数性です。これらの疾患は、胎児の染色体数が通常よりも一本多いことによって引き起こされます。近年では、技術の進歩に伴い、性染色体異数性(例:ターナー症候群、クラインフェルター症候群など)や、特定の微小欠失症候群(例:22q11.2欠失症候群)なども検査対象に含めることが可能なNIPTも登場しています。しかし、NIPTはあくまでスクリーニング検査であり、確定診断ではありません。検査結果が陽性または「高リスク」と判定された場合には、その結果を確定するために、羊水検査や絨毛検査といった侵襲的な確定診断検査を受けることが推奨されます。

この検査の主な用途としては、高齢妊娠の妊婦さん、超音波検査で胎児に染色体異常の可能性が示唆された妊婦さん、過去に染色体異常の赤ちゃんを妊娠・出産した経験のある妊婦さんなどが挙げられます。NIPTのメリットは、流産のリスクがないこと、妊娠早期に検査が可能であること、そして主要な染色体異常に対して非常に高い感度と特異度を持つことです。これにより、多くの妊婦さんが安心して妊娠期間を過ごせるようになる可能性があります。一方で、デメリットや限界も存在します。前述の通りスクリーニング検査であるため、偽陽性(実際には異常がないのに陽性と出る)や偽陰性(実際には異常があるのに陰性と出る)の可能性がゼロではありません。また、検査費用が高額であること、倫理的な課題(命の選択に関する議論、情報過多による不安の増大など)も常に議論の対象となっています。そのため、検査を受ける前には、遺伝カウンセリングを通じて検査の目的、精度、限界、そして結果が陽性だった場合の選択肢について十分に理解することが極めて重要です。

NIPTを支える関連技術は、主に二つあります。一つは、母体血中に存在する胎児由来のDNA断片を検出・定量する技術です。妊娠中の母体血中には、母体自身のDNAだけでなく、胎盤から遊離した胎児由来のDNA断片が循環しており、これを「cell-free fetal DNA (cffDNA)」と呼びます。もう一つは、次世代シーケンサー(NGS)と呼ばれる高速かつ大量のDNA配列を解析する技術です。NGSを用いることで、微量なcffDNAの中から特定の染色体由来のDNA断片の割合を正確に測定し、その割合の異常から染色体異数性を検出することが可能になります。さらに、これらの膨大なシーケンスデータを解析し、正確な結果を導き出すためには、高度なバイオインフォマティクス解析技術が不可欠です。これらの技術の飛躍的な進歩が、NIPTの臨床応用と普及を可能にしました。

NIPTの市場背景を見ると、2010年代初頭に米国で臨床導入されて以来、その非侵襲性と高い精度から世界中で急速に普及しました。当初は非常に高額な検査でしたが、技術の進歩と検査提供企業の競争激化により、徐々にコストが低下し、より多くの妊婦さんがアクセスできるようになっています。グローバルな市場規模は年々拡大しており、Illumina、Natera、BGI、Ariosa Diagnostics(Roche傘下)といった企業が主要な検査提供者として知られています。日本国内でも、複数の医療機関や検査機関がNIPTを提供しており、その多くは自費診療として行われています。各国では、NIPTの保険適用範囲や推奨される対象者、検査前後の遺伝カウンセリング体制などについて、それぞれ異なるガイドラインや規制が設けられており、倫理的・社会的な議論が継続的に行われています。

将来展望として、NIPTはさらなる進化を遂げると予想されています。まず、検査対象の拡大が挙げられます。現在スクリーニングされている主要な染色体異常に加え、より多くの微小欠失症候群や、特定の単一遺伝子疾患(例:嚢胞性線維症、脊髄性筋萎縮症など)への適用が研究されており、将来的には「非侵襲的出生前診断(NIPD)」へと発展する可能性を秘めています。これは、スクリーニングから確定診断へと検査の性質が変化することを意味します。また、cfDNA分析技術は、出生前検査の領域を超え、がんの早期発見や治療効果のモニタリングといった、他の医療分野への応用も進められています。技術のさらなる高精度化と低コスト化が進めば、より広範な妊婦さんへの普及が期待されますが、それに伴い、倫理的、法的、社会的な課題(ELSI)に関する議論もより一層深まることでしょう。遺伝カウンセリングの重要性は今後も増大し、検査を受ける人々が十分な情報に基づいた意思決定を行えるよう、社会全体でのサポート体制の構築が求められています。