非PVC輸液バッグ市場 規模・シェア分析、成長トレンド・予測 (2025-2030年)

非PVC輸液バッグ市場レポートは、材料(EVA、PP、COPE、その他)、製品(シングルチャンバー、マルチチャンバー)、内容物(液体、冷凍)、エンドユーザー(病院、専門クリニック、ASC、その他)、および地域(北米、欧州、アジア太平洋、MEA、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非PVC輸液バッグ市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

はじめに

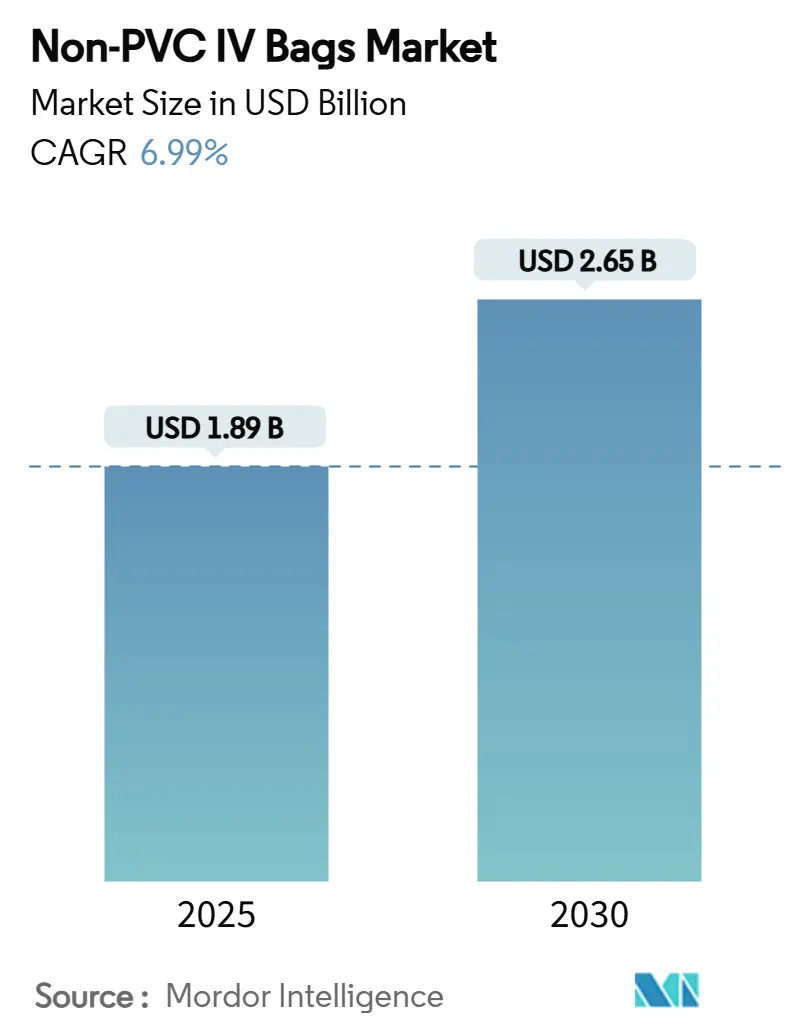

非PVC輸液バッグ市場は、2025年に18.9億米ドルと評価され、2030年までに26.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.99%です。この市場は、素材(EVA、PP、COPE、その他)、製品(シングルチャンバー、マルチチャンバー)、内容物(液体、冷凍)、エンドユーザー(病院、専門クリニック、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

臨床環境からのフタル酸ジエチルヘキシル(DEHP)排除への規制圧力、病院の脱炭素化目標、および複雑なバイオ医薬品注入の安定したパイプラインが、北米、欧州、および一部のアジア太平洋経済圏における調達戦略を再構築しています。エチレン酢酸ビニル(EVA)は依然として量でリードしていますが、ポリプロピレンの急速な普及は、コスト重視の購入者がより低価格でリサイクル可能な樹脂に移行していることを示しています。また、RFID対応ラベルがスマートポンプと組み合わされ、投薬エラーを抑制するスマートな薬剤送達形式も成長を後押ししています。さらに、石油化学製品のサプライチェーンにおけるショックは、メーカーを、性能を維持しつつライフサイクル排出量を削減するバイオマス由来EVAへと向かわせています。

主要なレポートのポイント

* 素材別では、2024年にEVAが非PVC輸液バッグ市場シェアの47.71%を占めました。

* 製品タイプ別では、2024年にシングルチャンバー形式が非PVC輸液バッグ市場規模の65.75%を占め、マルチチャンバーソリューションは2030年までに7.67%のCAGRで成長すると予測されています。

* 内容物別では、2024年に液体混合物が非PVC輸液バッグ市場規模の70.23%を占めました。

* エンドユーザー別では、2024年に病院が収益の71.45%を占め、外来手術センターは2030年までに7.79%のCAGRで拡大すると予測されています。

* 地域別では、2024年に北米が収益の41.23%を占め、アジア太平洋地域は2030年までに7.92%のCAGRで拡大すると予測されています。

市場の主要な動向と洞察

市場を牽引する要因

1. 成熟市場におけるPVC受容の低下: 大規模な学術病院の調達チームは、フタル酸エステルの毒性に関する証拠が広がるにつれて、PVCデバイスの廃止を積極的に進めています。クリーブランドクリニックの2025年までの高容量供給カテゴリーからのPVCおよびDEHP排除の誓約は、米国の医療システムにおける持続可能性ベンチマークの指標となっています。米国FDAの新生児および小児環境におけるDEHP曝露最小化に関する勧告により、非PVC代替品は集中治療においてオプションから必須へと格上げされました。欧州連合では、PVC添加物を対象としたREACH制限ロードマップが、メーカーに生産ラインの再構築に対する規制上の確実性をもたらしています。

2. バイオ医薬品および腫瘍学注入の急速な成長: 腫瘍学のパイプラインは、可塑剤の溶出や生物学的効力の低下を防ぐバッグの需要を牽引しています。今後5年間で100以上の新しい癌治療薬が登場すると予測されており、その多くは薬剤の安定性を維持するために非PVC容器を必要とします。抗体薬物複合体だけでも2024年に149億ドルの売上を記録し、40%の複合成長率を示しています。これらの高価値治療薬は、安全性と適合性を価格よりも優先するため、コストに敏感な施設でも非PVC形式が好まれています。

3. 在宅・外来ケア注入の増加: 外来手術センター(ASC)は、2022年に330万人のメディケア受給者を治療し、61億ドルの連邦支出を吸収し、低コストの外来ケアへの移行を裏付けています。より長い保管期間と患者による自己投与は、滅菌性とバリア要件を高め、調達チームに非PVC容器の標準化を促しています。RFIDタグ付きバッグの導入は、薬剤調製データを電子医療記録に直接供給し、誤った薬剤や誤った投与量を軽減することで、投薬エラー削減ポンプとの相互運用性を加速させています。

4. DEHPに関する厳格なEU REACH / 米国Prop-65規制: 規制の収束により、地域固有のPVC製品ラインの実現可能性が排除されつつあります。欧州委員会の規則(EU)2023/2482は、企業が2029年1月までに認可を取得しない限り、2030年7月以降の医療機器におけるDEHPの使用を禁止しています。カリフォルニア州では、AB 2300がメーカーに対し、2025年7月までにDEHPフリーソリューションについて顧客に説明し、2028年1月までにコンプライアンス状況を更新することを義務付けており、R&Dのタイムラインを効果的に加速させています。主要市場が足並みを揃える中、世界のサプライヤーは非PVC生産を拡大するか、高価値地域から撤退するかのいずれかの道に直面しています。

市場の抑制要因

1. PVC製品に対する15-20%の価格プレミアム: 法規制がDEHPの排除を義務付けている場合でも、調達担当者は、より高い単価と横ばいの運営予算を調整する必要があります。PVCは数十年にわたるプロセス最適化により規模の効率性を享受していますが、非PVCバッグラインは依然としてバッチサイズが小さく、樹脂コストが高い傾向にあります。しかし、ダウ・三井ポリケミカルズが2024年にバイオマス由来EVAを導入したことは、バイオ原料の量が増加するにつれて、最終的にコストパリティに達する道筋を示しています。

2. EVA樹脂輸入へのサプライチェーン依存: 北米および北東アジア以外の生産者は輸入EVAに依存しており、為替レートリスクや輸送の混乱にさらされています。最近のハリケーンによるエチレン供給停止時の業界の経験は、クリティカルケア製品の単一供給源の脆弱性を浮き彫りにしました。政府は医療入札に地域化インセンティブを組み込み始めていますが、完全な樹脂プラントには数十億ドルの投資と数年間の許認可が必要です。

3. 低所得国における導入の遅れ: 低所得国および中所得国では、非PVC輸液バッグの導入が遅れる傾向にあります。これは主に、高価な非PVC製品への切り替えに必要な財政的制約と、既存のインフラや調達慣行の変更に対する抵抗によるものです。

4. 使用済み製品のリサイクル課題: 非PVC輸液バッグのリサイクルは、その素材の多様性と医療廃棄物としての特殊性から、依然として課題を抱えています。高度な廃棄物管理システムを持つ地域では、使用済みバッグの回収と再処理におけるボトルネックが顕著であり、環境負荷低減への取り組みを妨げる可能性があります。

セグメント分析

* 素材別: コスト重視のポリプロピレンがEVAのリーダーシップに挑戦

EVAは2024年に非PVC輸液バッグ市場シェアの47.71%を維持し、従来のPVC性能に似た柔軟性と光学的な透明性から恩恵を受けています。しかし、ポリプロピレンサブセグメントは、より低い樹脂価格、優れたリサイクル性、およびよりシンプルな滅菌プロトコルに支えられ、2030年までに7.56%のCAGRで成長しています。新興アジアのコスト制約のある公立病院では、EVAがプレミアムな腫瘍学センターで優勢であるにもかかわらず、ポリプロピレンの価格優位性が落札を勝ち取っています。EVAサプライヤーは、低温での耐クラック性と長い滅菌ウィンドウを強調することで、ポリプロピレンの勢いに対抗しています。

* 製品別: マルチチャンバーシステムが臨床的評価を獲得

シングルチャンバーバッグは、水分補給、抗生物質、鎮痛剤など幅広い用途で、2024年に非PVC輸液バッグ市場規模の65.75%を占めました。しかし、マルチチャンバー型は、経腸栄養プロトコルがより洗練されるにつれて、2030年までに7.67%のCAGRを記録すると予測されています。臨床研究では、プレフィルドのトリプルチャンバー栄養バッグが調剤エラーの減少とカロリー精度の向上に関連していることが示されています。B. BraunのDUPLEX薬剤送達システムは、投薬エラーを54%削減したことを示しており、安全性のプレミアムが導入を促進していることを示しています。

* 内容物別: 冷凍混合物がニッチな用途を超えて拡大

液体製剤は、確立された慣行、常温流通チェーン、および迅速な調剤により、2024年に収益の70.23%を占めました。かつては限られた腫瘍学製剤に限定されていた冷凍混合物は、コールドチェーン物流の成熟に伴い、7.84%のCAGRで拡大しています。これらの製品は、モノクローナル抗体や高価値の化学療法剤の効力を6ヶ月間の保管サイクル中に保護し、地域の薬剤貯蔵庫を運営する三次病院にとって魅力的です。

* エンドユーザー別: ASCの拡大が対象量を拡大

病院は、24時間体制のクリティカルケア需要と高い在庫回転率に牽引され、2024年に消費量の71.45%を維持しました。しかし、外来手術センター(ASC)は、日帰り手術を低コストの施設に移行させるという支払い側のインセンティブを反映して、2030年までに7.79%のCAGRを示すと予測されています。リウマチ学、消化器病学、免疫学に特化した専門クリニックは、病院外で生物学的製剤を投与するための注入スイートを展開する新たなユーザーベースを形成しています。

地域分析

* 北米: 2024年には世界の収益の41.23%を占め、初期のDEHP禁止と病院の持続可能性憲章が、適合製品に対する確実な需要を生み出しました。高急性期新生児集中治療室での広範な採用がベースライン量を支え、カリフォルニア州の有害物質フリー医療機器法などの州レベルの法律が、処方集から残存するPVC製品を排除しています。

* 欧州: 成熟した市場ですが、着実に拡大しています。EUの2030年7月という遅い期限は、機関に十分な移行期間を与え、PVC在庫の秩序ある廃止を可能にしています。調達フレームワークは、臨床性能と並行してカーボンフットプリントの開示を評価する傾向が強まっており、英国のバクスターが主導するクローズドループリサイクルパイロットに拍車をかけています。

* アジア太平洋: 2030年までに7.92%のCAGRを記録する最速成長地域です。特に中国、インド、東南アジアにおける人口加重医療能力の追加は、輸液消耗品のベースライン需要を拡大しています。地域政府は国内のクリーンルーム製造工場に対するインセンティブを発表しており、世界の樹脂サプライヤーと地元の受託製造業者との合弁事業を誘致しています。

競争環境

非PVC輸液バッグ市場は中程度の集中度を特徴とし、高容量の医療グレードフィルム押出、ガンマ滅菌、マルチチャンバー溶接が可能なグローバルプレーヤーは15社未満です。参入障壁には、ISO 13485認証、生体適合性検証、および資本集約的なクリーンルーム施設が含まれます。主要企業は、過酸化物フリー架橋による抽出物削減などの漸進的な材料革新と、EVAの永続的なプレミアムを削り取るためのコスト削減プログラムを重視しています。

持続可能性の資格は、差別化要因として急速に浮上しています。バクスターはノースウェスタン記念病院で回収スキームを試験的に実施し、6トンの輸液バッグ廃棄物を埋立地から転用しました。これは、循環型経済イニシアチブが顧客ロイヤルティをいかに強化できるかを示しています。特許出願は、スマートラベル統合とモジュラーポートシステムに向かう傾向があります。

M&Aは引き続きこの分野を再構築しています。ノードソンによる2024年5月のアトリオンの4億6000万米ドルでの買収は、3つのFDA登録工場と専門的な流体送達ポートフォリオを確保し、非PVCバッグ生産における能力ギャップを埋めました。全体として、サプライチェーンの回復力、規制への対応力、およびESGパフォーマンスが、破壊的な技術単独よりもシェアの変動を決定する可能性が高いです。

非PVC輸液バッグ業界の主要企業

* B. Braun Medical Inc.

* Baxter

* JW Life Science

* RENOLIT SE

* Fresenius Kabi

最近の業界動向

* 2025年4月: B. Braun Medicalは、DEHPフリー、PVCフリーのDUPLEXデュアルコンパートメントシステムにおけるピペラシリン・タゾバクタムについてFDAの承認を取得し、投薬エラーを54%削減したと報告しました。

* 2024年9月: Avient Corporationは、国際医療基準に準拠したIV用途向けのNEUSoftグレードを発表し、ヘルスケアTPU生産を拡大しました。

* 2024年9月: ダウ・三井ポリケミカルズは、石油由来の同等品と同一の機械的特性を持つバイオマスベースのEVAおよびLDPE樹脂の商業販売を開始しました。

* 2024年5月: Nordson Corporationは、Atrion Corporationを4億6000万米ドルで買収し、医療グレードの流体送達技術と3つの米国FDA登録工場を追加しました。

結論

非PVC輸液バッグ市場は、環境規制、医療技術の進歩、および患者ケアのパラダイムシフトによって、今後も力強い成長が期待されます。特に、DEHP排除の動き、バイオ医薬品の需要増加、在宅・外来ケアへの移行が市場を牽引する主要因となるでしょう。一方で、PVC製品との価格差やサプライチェーンの課題、リサイクル問題などが抑制要因として存在します。しかし、素材の革新、スマートな薬剤送達システムの導入、および持続可能性への取り組みが、市場の成長と競争環境を形成していくと考えられます。北米が最大の市場であり続ける一方で、アジア太平洋地域が最も急速な成長を遂げると予測されています。

本レポートは、非PVC(ポリ塩化ビニル)輸液バッグ市場に関する包括的な分析を提供しています。非PVC輸液バッグは、非PVCフィルムで製造されており、汚染の少なさ、安全性、適合性、軽量性、利便性、汚染リスクの低減といった多くの利点を持つことから、特に腫瘍治療において高い需要が見られます。

本市場は、素材(エチレン酢酸ビニル、コポリエステルエーテル、ポリプロピレンなど)、製品(多室バッグ、単室バッグ)、内容物(液体混合物、凍結混合物)、エンドユーザー(病院、専門クリニック、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されています。また、世界の主要地域における17カ国の市場規模とトレンドも網羅しています。

市場規模と成長予測に関して、非PVC輸液バッグ市場は2025年に18.9億米ドルの評価額に達すると予測されています。その後、2030年までに年平均成長率(CAGR)6.99%で成長し、26.5億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、成熟市場におけるPVCの受け入れの低下、生物学的製剤および腫瘍学輸液の急速な成長、在宅医療および外来医療における輸液の増加が挙げられます。さらに、EU REACHおよび米国Prop-65によるDEHP(フタル酸ジ-2-エチルヘキシル)禁止の厳格化、埋め込み型RFID(無線自動識別)および電子ラベルの革新、病院の脱炭素化調達目標も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。PVC製品と比較して15~20%高い価格プレミアム、EVA(エチレン酢酸ビニル)樹脂輸入へのサプライチェーンの依存、低所得国における製品導入の遅れ、そして使用済み製品のリサイクルにおける課題が挙げられます。特に、償還予算が厳しい新興市場では、価格プレミアムが普及の大きな障壁となっています。

素材別では、エチレン酢酸ビニル(EVA)が47.71%のシェアを占め、市場をリードしていますが、ポリプロピレン(PP)が最も急速に成長している代替素材です。製品別では、多室バッグが非経口栄養の提供を簡素化し、FDA(米国食品医薬品局)承認システムでエラーを54%削減したことから、注目を集めています。

地域別では、アジア太平洋地域が医療インフラの急速な拡大を背景に、2030年まで7.92%のCAGRで最も高い成長潜在力を示すと予測されています。

競争環境については、市場集中度、市場シェア分析、およびBaxter International Inc.、Fresenius Kabi、B. Braun Melsungen AG、Terumo Corp.などの主要企業のプロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

本レポートは、市場機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 成熟市場におけるPVCの受容性の低下

- 4.2.2 バイオ医薬品および腫瘍学注入の急速な成長

- 4.2.3 在宅および外来ケア注入の増加

- 4.2.4 厳格なEU REACH / 米国Prop-65 DEHP禁止

- 4.2.5 組み込みRFIDおよび電子ラベルの革新

- 4.2.6 病院の脱炭素化調達目標

- 4.3 市場の阻害要因

- 4.3.1 PVC同等品と比較して15~20%の価格プレミアム

- 4.3.2 EVA樹脂輸入へのサプライチェーンの依存

- 4.3.3 低所得国における資格認定の停滞

- 4.3.4 使用済みリサイクルのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 材料別

- 5.1.1 エチレン酢酸ビニル (EVA)

- 5.1.2 ポリプロピレン (PP)

- 5.1.3 コポリエステルエーテル (COPE)

- 5.1.4 その他

- 5.2 製品別

- 5.2.1 シングルチャンバーバッグ

- 5.2.2 マルチチャンバーバッグ

- 5.3 内容物別

- 5.3.1 液体混合物

- 5.3.2 冷凍混合物

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 外来手術センター

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC諸国

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Baxter International Inc.

- 6.3.2 Fresenius Kabi

- 6.3.3 B. Braun Melsungen AG

- 6.3.4 JW Life Science

- 6.3.5 RENOLIT SE

- 6.3.6 Polycine GmbH

- 6.3.7 Technoflex SA

- 6.3.8 Shanghai Xin Gen Eco-Technologies

- 6.3.9 Sichuan Kelun Pharma

- 6.3.10 SSY Group Ltd.

- 6.3.11 Kraton Corporation

- 6.3.12 ICU Medical Inc.

- 6.3.13 Otsuka Pharmaceutical Factory

- 6.3.14 Haemotronic SpA

- 6.3.15 Terumo Corp.

- 6.3.16 Amcor Flexibles Healthcare

- 6.3.17 Sealed Air (Healthcare Films)

- 6.3.18 Macopharma SA

- 6.3.19 Wipak Medical

- 6.3.20 CareFusion

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非PVC輸液バッグとは、医療現場で点滴薬や栄養剤などを患者様へ投与する際に使用される輸液容器のうち、従来のポリ塩化ビニル(PVC)素材以外の材料で製造されたものを指します。PVC製輸液バッグは、その柔軟性を高めるために可塑剤(主にフタル酸ジ-2-エチルヘキシル、DEHP)が添加されていましたが、この可塑剤が薬剤中に溶出し、特に小児や妊婦、腎不全患者などへの健康影響が懸念されるようになりました。また、PVCの焼却時にダイオキシンが発生する可能性や、廃棄物処理における環境負荷も問題視されていました。これらの課題を解決し、患者様の安全性向上と環境保護に貢献するために開発されたのが非PVC輸液バッグです。

非PVC輸液バッグの主な種類としては、使用される素材によって分類されます。代表的な素材には、ポリプロピレン(PP)系、エチレン酢酸ビニル(EVA)系、そしてこれらを組み合わせた多層フィルムなどがあります。PP系素材は、耐熱性、透明性、耐薬品性に優れており、高圧蒸気滅菌(オートクレーブ滅菌)が可能な製品が多く、汎用性が高いのが特徴です。EVA系素材は、PPに比べて柔軟性が高く、低温での使用にも適しています。また、多層フィルム構造のバッグは、酸素や水蒸気などのガスバリア性を高めるために、PPやEVAの層にナイロン(PA)やエチレンビニルアルコール(EVOH)などのバリア層を組み合わせたものです。これにより、薬剤の酸化や水分蒸発を防ぎ、長期保存が必要な薬剤や光感受性薬剤の安定性を保つことができます。これらの素材は、それぞれ異なる特性を持つため、薬剤の種類や用途に応じて最適なものが選択されます。

非PVC輸液バッグの用途は非常に広範にわたります。一般輸液(生理食塩水、ブドウ糖液など)はもちろんのこと、高カロリー輸液(HPN)、抗がん剤、免疫抑制剤、脂肪乳剤、血液製剤など、多岐にわたる薬剤の投与に利用されています。特に、可塑剤の溶出が懸念される抗がん剤や、小児・新生児への投与、長期にわたる輸液治療が必要な患者様に対しては、非PVCバッグの使用が強く推奨されています。また、在宅医療の現場では、軽量で廃棄が容易である点も評価され、普及が進んでいます。薬剤との相互作用が懸念される場合や、薬剤の安定性をより確実に保ちたい場合にも、非PVCバッグが選択されることが多くなっています。

関連技術としては、まず素材開発が挙げられます。医療グレードのポリマーの選定、多層フィルムの積層技術、ガスバリア性や耐薬品性を向上させるための配合技術などが重要です。製造技術においては、クリーンルームでのブロー成形やインフレーション成形、ヒートシール技術が不可欠であり、異物混入の防止と製品の均一性が求められます。滅菌技術も重要で、素材の耐熱性や耐放射線性を考慮した高圧蒸気滅菌、ガンマ線滅菌、電子線滅菌などが用いられます。品質管理では、溶出物試験、粒子試験、微生物汚染試験、物理的強度試験など、厳格な試験が実施され、ISO規格などの国際的な品質基準への準拠が求められます。さらに、薬剤との適合性を評価するための吸着試験や安定性試験も重要な技術です。輸液バッグに接続されるポートやコネクタについても、針刺し事故防止や確実な接続、薬剤混合の容易さを追求した技術開発が進められています。

市場背景としては、まず従来のPVC輸液バッグが抱えていた可塑剤溶出問題と環境負荷への懸念が挙げられます。特にDEHPは内分泌かく乱作用の可能性が指摘され、世界各国で医療機器における使用規制が強化されてきました。欧州連合(EU)では医療機器規則(MDR)によりDEHPの使用が厳しく制限され、米国食品医薬品局(FDA)もDEHP含有医療機器の使用に関する勧告を出しています。日本においても、厚生労働省がDEHPに関する注意喚起を行い、非PVC化への移行が加速しています。このような規制強化と、医療従事者や患者様の安全性、環境保護への意識の高まりが、非PVC輸液バッグ市場の拡大を強く後押ししています。当初はPVC製に比べて高価であった非PVCバッグも、技術革新と量産効果によりコスト差が縮まり、普及が進んでいます。大手製薬・医療機器メーカーも、非PVC製品の開発と供給に積極的に取り組んでいます。

今後の展望としては、非PVC輸液バッグの採用はさらに拡大していくと予想されます。規制強化の流れは今後も続き、医療現場における非PVC化は不可逆的なものとなるでしょう。これに伴い、より優れたガスバリア性、耐薬品性、柔軟性、生体適合性を持つ新素材の開発が引き続き進められます。また、機能性の向上も重要なテーマです。例えば、複数の薬剤を事前に混合できる多室バッグや、薬剤の情報を管理するためのRFIDタグやセンサーを搭載したスマートバッグの開発などが期待されます。製造技術のさらなる革新により、コスト競争力も強化され、非PVCバッグの普及が加速するでしょう。特に、新興国市場における医療インフラの整備と環境意識の高まりは、グローバル市場での需要増加に繋がると考えられます。非PVC輸液バッグは、患者様の安全確保と医療分野における環境負荷低減という、持続可能な医療の実現に向けた重要な役割を担い続けることになります。