非PVC IVバッグの世界市場:製品種類別(単室、多室)市場規模2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Non-PVC IV Bags Market by Product Type (Single Chamber, Multi Chamber), Material Type (Ethylene Vinyl Acetate, Polypropylene, Copolyester Ether), Content (Frozen Mixture, Liquid Mixture) and Region for 2025 to 2032

非PVC IVバッグの市場規模とシェア分析

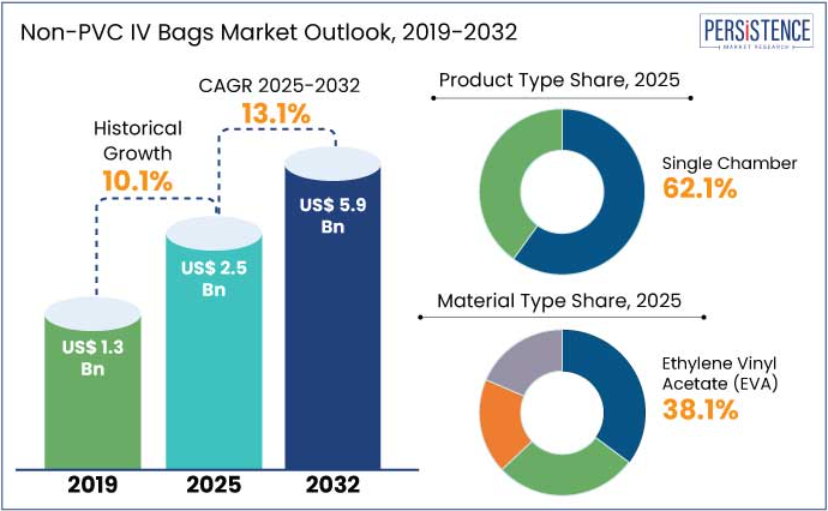

世界の非 PVC IVバッグ市場は、2025 年に 25 億米ドルに達すると予測されています。この業界は、予測期間中に 13.1% の CAGR を示し、2032 年までに 59 億米ドルの価値に達すると予測されています。

PVCベースの医療機器に関連する環境リスクへの懸念が、非PVC製IVバッグへの移行を促進しています。がん、糖尿病、腎疾患などの慢性疾患の増加が、静脈内療法の需要を後押ししています。

- 2032年までに、静脈内療法の約60%が、幅広い薬剤との相性から非PVC製バッグを使用すると予測されています。

FDAやEMAなどの規制機関は、PVCに多く含まれるDEHP(フタル酸ジ(2-エチルヘキシル))などの有害物質への患者の曝露を最小限に抑えるため、より安全な薬剤投与システムの必要性を強調しています。非 PVC 材料の採用拡大は、これらの規制に準拠しており、成長を推進しています。

市場の主なハイライト

- 非PVC IVバッグは、PVCバッグとは異なり、環境に優しく、患者にとって安全な特性により、人気が高まっています。

- 技術の進歩により、さまざまな溶液に対する非 PVC IV バッグの耐久性と適合性が向上しています。

- 医療分野における規制順守と持続可能な慣行への関心の高まりが、成長を促進しています。

- 多層フィルムと高度な輸液システムとの統合は、非 PVC IV バッグメーカーにとって将来のビジネスチャンスとなります。

- 非 PVC IV バッグは、汚染のリスクを低減しながら、敏感な薬剤との適合性を高めています。

- これらのバッグは、敏感な薬剤との適合性から、化学療法や標的薬物送達にますます使用されています。

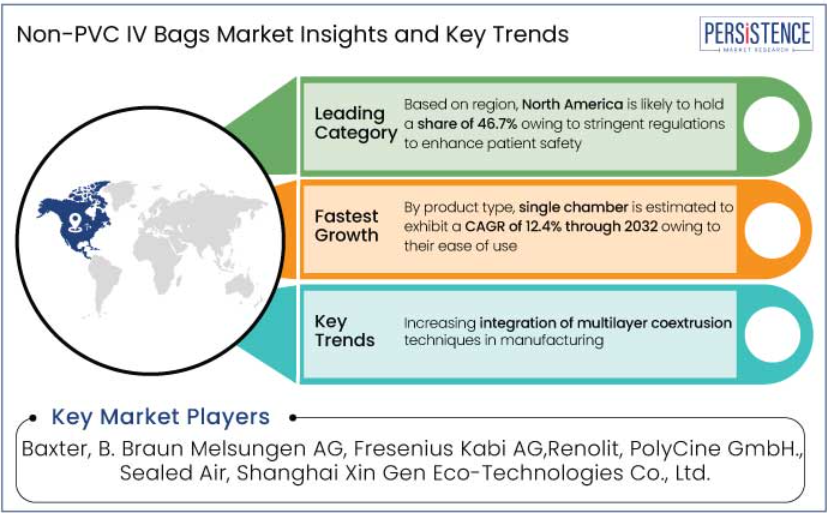

- 製品タイプ別では、単室セグメントは 2032 年まで 12.4% の CAGR を記録すると予測されています。

- 材料タイプ別では、エチレン酢酸ビニル(EVA)セグメントが 2025 年に 38.1% のシェアで最大の貢献要因になると予測されています。

- 内容物に関しては、液体混合物セグメントが 2025 年に 79% のシェアでトップとなる見通しです。

- 北米の非 PVC IV バッグ市場は、2025 年に 46.7% のシェアを占める見通しです。

北米における癌の症例増加が成長を推進

北米における非PVC IVバッグ市場は、2025 年に 46.7% のシェアを占める見通しです。より安全で持続可能な医療製品のニーズの高まりが、市場の拡大を後押ししています。

米国では、患者の安全性を高めることを目的とした厳しい規制により、DEHP などの有害な可塑剤を含まないこのバッグの採用が進んでおり、点滴液への化学物質の漏出の可能性が低くなっています。医療処置が環境に配慮したものになるにつれて、軽量でリサイクル可能な非 PVC IV バッグの人気が高まっています。

- 米国癌協会は、2020年に米国で27,600件の胃がんが診断されると推定しています。胃がん患者は、食事と生存のために完全な親液療法に依存しています。

技術の進歩と厳格な規制により、医療分野では無害な製品の使用が促進されています。クリニック、病院、外来手術センターなどの重要なエンドユーザーが、着実な成長を支えています。

シンプルな設計により採用が進むシングルチャンバー

単室は 2025 年に 62.1% のシェアを占める見通しです。静脈内療法や輸液管理での幅広い使用が、その成長をさらに後押ししています。これらのバッグは、手頃な価格と使いやすさから、病院、クリニック、外来診療施設で、生理食塩水、ブドウ糖、その他の重要な溶液の投与に広く使用されています。

単室バッグはシンプルな設計であるため、準備や投与時のミスが少なく、患者の安全性を高めます。操作が簡単で使い捨ての医療機器に対する需要の高まりが、その使用を後押ししています。

新しい製造技術により、単室バッグはより堅牢になり、さまざまな医療用溶液に対応可能になりました。医療施設はコスト抑制と効率性を重視しているため、競争の激しい業界において、単室バッグの需要は引き続き拡大する見通しです。

耐薬品性により拡大が見込まれるエチレン酢酸ビニル(EVA)

エチレン酢酸ビニル(EVA)は、2025年に38.1%のシェアを占める見通しです。その優れた特性により、その普及が進んでいます。EVAは、堅牢性、柔軟性、耐薬品性に優れていることで知られ、さまざまな医療用液体を収容するIVバッグの素材として人気があります。生体適合性があり、無毒であるため、がん治療や非経口栄養など、敏感な用途に最適です。

EVAは高温に耐えながら形状や強度を維持する能力も、需要拡大の要因となっています。PVCの代替品として環境に優しい素材の需要が高まる中、EVAベースのソリューションの採用が進んでいます。

液体混合物が主流となる見込み 集中治療で広く使用されているため

液体混合物は2025年に79%のシェアを占めると推定されています。親和栄養(PN)溶液は、経口摂取が困難な患者や集中治療において広く使用されています。

非PVC製IVバッグは、化学物質の溶出リスクを排除するため、これらの敏感な混合物の安全な保管オプションを提供します。糖尿病、がん、腎臓疾患などの慢性疾患は、液体混合物を含む静脈内療法を必要とすることが多くあります。

- 2032年までに、世界の静脈内治療の70%が液体混合物を含むと予測されており、非PVC製IVバッグは、多様な薬剤や溶液との相性から、好ましい選択肢となっています。

液体混合物は、使用時まで成分を分離できる多室式IVバッグに頻繁に保管されます。これにより、安定性と有効性が確保されます。非 PVC 素材は、その柔軟性と内容物との相互作用に対する耐性から、このようなバッグに最適です。

市場紹介と傾向分析

非PVC IVバッグ市場は、環境に優しく、患者に安全な静脈内投与用溶液の需要の高まりを受けて、勢いを増しています。これらのバッグは、ポリプロピレン (PP) やポリエチレン (PE) などの素材から製造されており、ポリ塩化ビニル (PVC) や DEHP などの可塑剤に関連するリスクを排除しています。

非PVC 素材製のIVバッグは、敏感な薬剤との適合性が向上し、汚染のリスクを低減し、廃棄時の環境への影響を最小限に抑えます。規制の強化と、持続可能な医療の実践に対する要望の高まりにより、診療所や病院での使用が増加しており、成長を推進しています。

これまでの成長と今後の見通し

非PVC IVバッグ市場は、過去において 10.1% の CAGR で堅調な成長を続けてきました。ポリ塩化ビニル(PVC)に関する深刻な健康および環境問題により、非 PVC 代替品の採用が促進されました。

厳しい規制と患者の安全意識の高まりが、この業界の拡大を後押ししています。非PVC IVバッグは、デリケートな薬剤との適合性が高く、汚染のリスクも低いため、先進国では定番の製品となっています。

予測期間中は、慢性疾患の発生率の上昇、薬剤投与技術の進歩、および持続可能な医療実践に向けた世界的な動きにより、採用が拡大すると予測されています。材料科学の技術の進歩により、非 PVC IV バッグの機能はさらに向上すると予測されています。

市場成長の推進要因

安全な薬剤投与に対する需要の高まり

医療従事者は、従来のポリ塩化ビニル(PVC)製バッグの悪影響に対する認識の高まりから、患者の安全を確保できる代替品を採用することを優先しています。化学物質の浸出の可能性がないため、非 PVC IV バッグは、非経口栄養剤、生物製剤、化学療法薬などのデリケートな薬剤の使用に最適です。

薬剤の有効性を維持しながら汚染の危険性を低減する、最先端の薬剤投与システムの需要の高まりも、成長をさらに後押ししています。非 PVC IV バッグは、複雑な薬剤組成の安定性を保証する優れたバリア特性も備えているため、その採用がさらに進んでいます。

患者の安全と環境問題に対する意識の高まり

患者の安全と環境問題に対する意識の高まりが、非 PVC IV バッグの需要を主に牽引しています。消費者や医療従事者が PVC ベースの医療機器の潜在的な有害性について知識を深めるにつれて、より安全な代替品が普及しつつあります。ポリプロピレン (PP) またはポリエチレン (PE) 製の非 PVC IV バッグは、より柔軟で安全な代替品であり、これらの健康リスクを排除し、治療成果を向上させます。

世界的な環境持続可能性への関心の高まりにより、医療制度は使い捨て製品の使用を見直しています。PVC は、医療現場から排出されるプラスチック廃棄物の大部分を占めています。非 PVC 代替品は環境への影響が少ないため、医療業界がますます求める環境配慮型の処置と調和しています。

市場抑制要因

非 PVC 材料の滅菌基準の維持における課題

非PVC製IVバッグの採用は、非 PVC 材料に対する厳格な滅菌規制の遵守が困難なことから、大きく妨げられています。従来の PVC バッグとは対照的に、ポリプロピレンやポリエチレンなどの非 PVC 材料は、エチレンオキシド (ETO) やガンマ線照射などの実証済みの手法で容易に滅菌できるものの、特定の滅菌プロセスが必要となります。

これらの方法はコストが高く、製造コストの増加につながり、医療機関での普及を妨げる要因となっています。また、微生物の安全性の面でも懸念があり、需要の伸びを妨げる要因となっています。非PVC製輸液バッグの有用性と完全性を維持しながら、安定した滅菌を確保することは、リスクの高い臨床現場での使用に影響を与える大きな課題となっています。

市場成長の機会

輸液バッグ製造における多層フィルムの需要

多層フィルムの需要拡大は、新たな医療包装オプションの開発機会を提供しています。これらのフィルムは、静脈内液を湿気、光、酸素から保護しつつその完全性を維持する優れたバリア性能で評価されています。この強化された保護により、医薬品の安定性と安全性が保証されます。

医療インフラが世界的に拡大する中、清潔で信頼性の高い包装ソリューションの需要が高まり、IV バッグ製造における多層フィルムの使用が拡大しています。メーカーは、現代の薬剤投与および医療システムのニーズの変化に対応するため、これらの技術を徐々に採用しています。

- バリアフィルムおよび二次包装で知られる RENOLIT SE は、医療用ポリプロピレン製のラップフレックスフィルムを提供しています。このフィルムは、滅菌溶液バッグおよび血液バッグシステムの包装用に設計されています。

高度な輸液システムとの統合

非PVC IVバッグと高度な輸液システムの組み合わせは、大きな成長の機会をもたらします。この拡大は、薬剤投与における精度と安全性のニーズの高まりによって推進される可能性があります。

医療従事者が薬剤の誤投与を減らし、治療効果を向上させる取り組みを進める中、センサー、自動投与、リアルタイムモニタリング機能を備えた革新的な輸液システムが注目されています。 幅広い薬剤との優れた適合性で評価されている非 PVC 素材は、これらの高度な輸液技術と組み合わせる場合、信頼性の高い選択肢となります。

世界の非PVC IVバッグ市場の競争環境

世界の非PVC IVバッグ市場の競争環境は、持続可能性、イノベーション、および規制順守を優先する大手企業が支配しています。より安全で信頼性の高い IV バッグを提供するために、大手メーカーはポリプロピレンやポリエチレンなどの最先端素材を利用しています。

Baxter International や Renolit などの企業は、高品質で環境に優しいソリューションで知られています。企業は、医療提供者と提携して、非 PVC IV バッグをスマート輸液システムに統合しています。より安全な薬剤投与方法のニーズが高まる中、企業は、変化する医療関連法規に準拠した、患者中心の独自の製品を提供するために熾烈な競争を繰り広げています。

世界の非PVC IVバッグ市場の最近の動向

- 2024年2月、Xheme, Inc. と Vitalant Research Institute は、酸化ストレスを軽減し、血液の供給を節約し、医療用プラスチックに関する欧州連合の今後の規制に準拠する、無毒の非 PVC フィルム技術を共同開発しました。

世界の非PVC IVバッグ市場セグメント

製品種類別

- 単室

- 多室

素材種類別

- エチレン酢酸ビニル (EVA)

- ポリプロピレン

- コポリエステルエーテル

- その他

内容

- 凍結混合液

- 液体混合液

地域

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

1. 概要

1.1. 2025 年および 2032 年の世界の非PVC IVバッグ市場の概要

1.2. 2025 年から 2032 年の市場機会評価(10 億米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場に関する洞察

1.6. 業界の発展と主な市場イベント

1.7. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. グローバルセクター別見通し

2.3.2. 世界の GDP 成長見通し

2.4. 新型コロナの影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品の採用分析

3.2. 規制の動向

3.3. バリューチェーン分析

3.4. 主な取引および合併

3.5. PESTLE 分析

3.6. ポーターの 5 つの力分析

4. 価格動向分析、2019 年~2032 年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品種類別価格分析

4.4. 地域別価格および製品嗜好

5. 世界の非 PVC IV バッグ市場の見通し:

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(10億米ドル)および前年比成長率

5.1.3. 絶対的な機会(米ドル

5.2. 市場規模(10億米ドル)の分析および予測

5.2.1. 過去の市場規模(10億米ドル)の分析、2019年~2023年

5.2.2. 現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

5.3. 世界の非PVC IVバッグ市場の見通し:製品種類別

5.3.1. 概要/主な調査結果

5.3.2. 製品種類別、2019年~2023年の過去の市場規模(10億米ドル)および数量(台数)の分析

5.3.3. 製品種類別現在の市場規模(10億米ドル)および数量(台)の分析と予測、2025年~2032年

5.3.3.1. 単室

5.3.3.2. 多室

5.4. 市場の魅力度分析:製品種類別

5.5. グローバル非PVC IVバッグ市場の見通し:素材種類別

5.5.1. はじめに / 主な調査結果

5.5.2. 2019年から2023年までの材料タイプ別市場規模(10億米ドル)の分析

5.5.3. 2025年から2032年までの材料タイプ別市場規模(10億米ドル)の分析および予測

5.5.3.1. エチレン酢酸ビニル(EVA

5.5.3.2. ポリプロピレン

5.5.3.3. コポリエステルエーテル

5.5.3.4. その他

5.6. 市場の魅力度分析:素材の種類

5.7. 世界の非 PVC IV バッグ市場の見通し:内容

5.7.1. 概要/主な調査結果

5.7.2. 2019 年から 2023 年までの市場規模(10 億米ドル)の分析(内容別

5.7.3. 2025 年から 2032 年までの市場規模(10 億米ドル)の分析および予測(内容別

5.7.3.1. 凍結混合液

5.7.3.2. 液体混合液

5.8. 市場の魅力度分析:内容

6. 世界の非 PVC IV バッグ市場の見通し:地域別

6.1. 主なハイライト

6.2. 2019 年から 2023 年までの地域別市場規模(10 億米ドル)および数量(台数)の分析

6.3. 2025年から2032年までの地域別現在の市場規模(10億米ドル)および数量(台数)の分析と予測

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力度分析:地域別

7. 北米の非 PVC IV バッグ市場の見通し:

7.1. 主なハイライト

7.2. 市場規模(10 億米ドル)および販売数量(台)の分析、市場別、2019 年~2023 年

7.2.1. 国別

7.2.2. 製品種類別

7.2.3. 素材種類別

7.2.4. 内容別

7.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

7.3.1. 米国

7.3.2. カナダ

7.4. 現在の市場規模(10億米ドル)および数量(台数)の分析および予測、製品種類別、2025年~2032年

7.4.1. 単室

7.4.2. 多室

7.5. 2025年から2032年までの市場規模(10億米ドル)の分析と予測、材料タイプ別

7.5.1. エチレン酢酸ビニル(EVA

7.5.2. ポリプロピレン

7.5.3. コポリエステルエーテル

7.5.4. その他

7.6. 現在の市場規模(10億米ドル)の分析と予測、内容別、2025年~2032年

7.6.1. 冷凍混合物

7.6.2. 液体混合物

7.7. 市場の魅力度分析

8. ヨーロッパの非PVC IVバッグ市場の展望:

8.1. 主なハイライト

8.2. 市場規模(10億米ドル)および数量(台)の分析、市場別、2019年~2023年

8.2.1. 国別

8.2.2. 製品種類別

8.2.3. 素材種類別

8.2.4. 含有量別

8.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. その他のヨーロッパ

8.4. 製品種類別現在の市場規模(10億米ドル)および数量(台)の分析と予測、2025年~2032年

8.4.1. シングルチャンバー

8.4.2. マルチチャンバー

8.5. 材料種類別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

8.5.1. エチレン酢酸ビニル(EVA

8.5.2. ポリプロピレン

8.5.3. コポリエステルエーテル

8.5.4. その他

8.6. 2025年から2032年までのコンテンツ別現在の市場規模(10億米ドル)の分析と予測

8.6.1. 冷凍混合物

8.6.2. 液体混合物

8.7. 市場の魅力度分析

9. 東アジアの非 PVC IV バッグ市場の見通し:

9.1. 主なハイライト

9.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)および数量(台数)の分析

9.2.1. 国別

9.2.2. 製品種類別

9.2.3. 素材種類別

9.2.4. 内容別

9.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 製品種類別現在の市場規模(10億米ドル)および数量(台)の分析と予測、2025年~2032年

9.4.1. シングルチャンバー

9.4.2. マルチチャンバー

9.5. 材料種類別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

9.5.1. エチレン酢酸ビニル(EVA

9.5.2. ポリプロピレン

9.5.3. コポリエステルエーテル

9.5.4. その他

9.6. 2025年から2032年までの市場規模(10億米ドル)の分析と予測、内容別

9.6.1. 冷凍混合物

9.6.2. 液体混合物

9.7. 市場の魅力度分析

10. 南アジアおよびオセアニアの非 PVC IV バッグ市場の見通し:

10.1. 主なハイライト

10.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)および数量(台数)の分析

10.2.1. 国別

10.2.2. 製品種類別

10.2.3. 材料の種類別

10.2.4. 内容別

10.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア・ニュージーランド

10.3.4. その他の南アジアおよびオセアニア

10.4. 製品種類別現在の市場規模(10億米ドル)および数量(台)の分析と予測、2025年~2032年

10.4.1. シングルチャンバー

10.4.2. マルチチャンバー

10.5. 材料種類別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

10.5.1. エチレン酢酸ビニル(EVA

10.5.2. ポリプロピレン

10.5.3. コポリエステルエーテル

10.5.4. その他

10.6. 2025年から2032年までの市場規模(10億米ドル)の分析と予測、内容別

10.6.1. 冷凍混合物

10.6.2. 液体混合

10.7. 市場の魅力度分析

11. 中南米の非 PVC IV バッグ市場の見通し:

11.1. 主なハイライト

11.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)および数量(台数)の分析

11.2.1. 国別

11.2.2. 製品種類別

11.2.3. 素材種類別

11.2.4. 内容別

11.3. 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. 中南米その他

11.4. 製品種類別現在の市場規模(10億米ドル)および数量(台)の分析と予測、2025年~2032年

11.4.1. シングルチャンバー

11.4.2. マルチチャンバー

11.5. 材料種類別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

11.5.1. エチレン酢酸ビニル(EVA

11.5.2. ポリプロピレン

11.5.3. コポリエステルエーテル

11.5.4. その他

11.6. 2025年から2032年までの市場規模(10億米ドル)の分析と予測、内容別

11.6.1. 冷凍混合物

11.6.2. 液体混合物

11.7. 市場の魅力度分析

12. 中東・アフリカの非 PVC IV バッグ市場の見通し:

12.1. 主なハイライト

12.2. 市場別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)および数量(台数)の分析

12.2.1. 国別

12.2.2. 製品種類別

12.2.3. 材料種類別

12.2.4. 内容別

12.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東・アフリカその他

12.4. 製品種類別現在の市場規模(10億米ドル)および数量(台)の分析と予測、2025年~2032年

12.4.1. シングルチャンバー

12.4.2. マルチチャンバー

12.5. 2025年から2032年までの材料の種類別現在の市場規模(10億米ドル)の分析と予測

12.5.1. エチレン酢酸ビニル(EVA

12.5.2. ポリプロピレン

12.5.3. コポリエステルエーテル

12.5.4. その他

12.6. 現在の市場規模(10億米ドル)の分析と予測、内容別、2025年~2032年

12.6.1. 冷凍混合

12.6.2. 液体混合

12.7. 市場の魅力度分析

13. 競争環境

13.1. 市場シェア分析、2025年

13.2. 市場構造

13.2.1. 市場別の競争の激しさのマップ

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

13.3.1. バクスター

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品種類

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. B. Braun Melsungen AG

13.3.3. Fresenius Kabi AG

13.3.4. Renolit

13.3.5. PolyCine GmbH.

13.3.6. Sealed Air

13.3.7. 上海新ゲンエコテクノロジー株式会社

13.3.8. アンギプラス・プライベート・リミテッド

13.3.9. 上海ソルブケア株式会社

13.3.10. クラトン・コーポレーション

13.3.11. エコFLX™

14. 付録

14.1. 研究方法論

14.2. 研究仮定

14.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***