非小細胞肺癌 (NSCLC) 市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

非小細胞肺がん (NSCLC) 市場は、組織型別 (扁平上皮がん、腺がんなど)、治療法別 (手術、放射線療法など)、薬剤クラス別 (EGFR-TKI、ALK/ROS1/RET阻害剤など)、および地域別 (北米、欧州、アジア太平洋など) で区分されます。本レポートは、上記セグメントの市場規模 (百万米ドル) を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

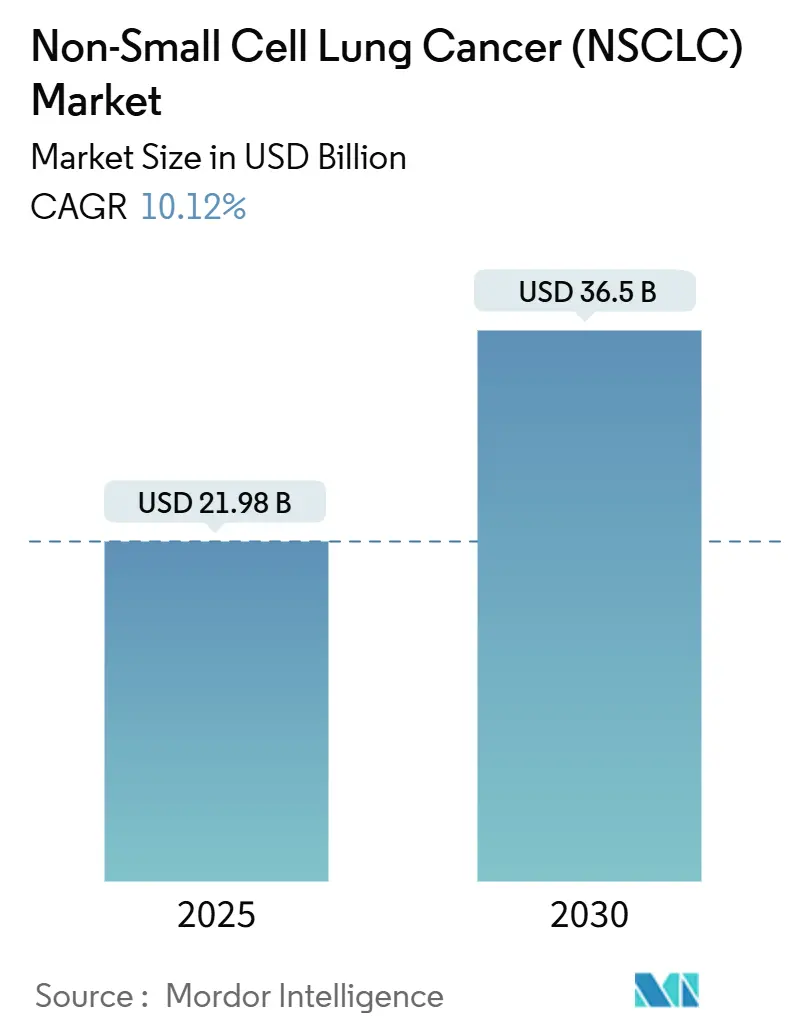

非小細胞肺がん(NSCLC)治療薬市場は、2019年から2030年を調査期間とし、2025年には219.8億米ドル、2030年には365億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は10.12%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この市場の成長は、画期的な免疫療法の需要急増、抗体薬物複合体(ADC)の迅速なFDA承認、放射性医薬品の精密標的化における着実な進歩によって加速されています。製薬大手は、人工知能(AI)を活用したバイオマーカープラットフォームへと軸足を移し、リキッドバイオプシーによるコンパニオン診断薬が標的治療薬の対象患者層を拡大しています。複雑なADCペイロードの供給制約は残るものの、高価格の代替品が注目を集めています。実世界での生存期間の延長を評価する償還制度の進化や、チェックポイント阻害剤がより早期の病期へと移行していることも、市場の長期的な拡大を後押ししています。

主要な市場動向

組織型別では、腺がんが2024年に非小細胞肺がん市場で最大のシェアを占めると予測されています。

主要企業

この市場で事業を展開している主要企業には、アムジェン社、アストラゼネカ社、バイエル社、ブリストル・マイヤーズ スクイブ社、イーライリリー・アンド・カンパニー社、ギリアド・サイエンシズ社、ジョンソン・エンド・ジョンソン社、メルク社、ノバルティス社、ファイザー社、ロシュ社、サノフィ社などが挙げられます。

このレポートは、非小細胞肺がん(NSCLC)市場に関する詳細な分析を提供しています。対象範囲は、2019年から2030年までの期間における17カ国での腺がん、扁平上皮がん、大細胞がんの治療に用いられる、手術補助薬、化学療法、分子標的薬、免疫療法、放射性医薬品、抗体薬物複合体(ADC)を含む全ての処方薬です。小細胞肺がんの治療法は本分析の対象外とされています。

本調査は、北米、欧州、主要アジア太平洋市場の専門家への一次調査と、世界保健機関(WHO)などの公開疫学データや企業報告書を用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、疫学データに基づくトップダウンアプローチと、流通業者からの販売量に基づくボトムアップアプローチを統合し、患者の移動や併用療法を考慮して行われています。データは独立したトレンドとの比較により検証され、毎年更新されます。

非小細胞肺がん市場は、2025年に219.8億米ドルに達し、その後も年平均成長率(CAGR)10.12%で拡大を続けると予測されています。現在、治療法別では免疫療法が2024年に37.65%の収益シェアを占め、PD-1/PD-L1チェックポイント阻害剤の広範な採用が牽引しています。薬剤クラス別では、抗体薬物複合体(ADC)がFDAの複数の画期的な指定により、2030年まで年平均11.97%で最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が医療費の増加と規制承認の加速に支えられ、2030年まで年平均12.45%で最も速い成長を遂げると予測されています。

市場の成長を促進する主要な要因としては、転移性NSCLCにおけるチェックポイント阻害剤の優位性、早期NSCLCでのEGFR/ALK標的療法の普及、リキッドバイオプシー診断の採用拡大、放射性医薬品パイプラインの進展、AI活用による治験デザインとFDA承認の迅速化が挙げられます。

一方で、市場の成長を抑制する要因も存在します。欧州での価格上限設定と医療技術評価(HTA)による償還拒否、新興アジア市場での診断バイオマーカー検査能力不足、PD-(L)1クラスの飽和と支払者からのリベート圧力、そしてADCペイロードの製造ボトルネックが主な課題です。特に欧州のHTA基準は、市場のCAGRを推定1.8%減少させていると分析されています。

本レポートでは、組織型(腺がん、扁平上皮がん、大細胞がん)、治療法(手術、放射線療法、化学療法、分子標的療法、免疫療法、放射性医薬品)、薬剤クラス(EGFR TKI、ALK/ROS1/RET阻害剤、PD-1/PD-L1阻害剤、CTLA-4 & LAG-3阻害剤、ADC)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細にセグメント化し、成長予測を提供しています。また、アストラゼネカ、メルク、ロシュ、ブリストル・マイヤーズ スクイブ、ノバルティス、ファイザー、武田薬品工業、第一三共といった主要企業20社以上のプロファイルを含む競争環境分析も行われています。

本レポートの市場数値は、他社レポートとの差異が生じやすい要因を考慮し、慎重に三角測量されたデータに基づいています。検証可能な発生率データと明確な価格設定仮定に遡れる、バランスの取れた透明性の高いベースラインを提供し、意思決定者の信頼を得ています。市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 転移性疾患の1次治療におけるチェックポイント阻害剤の優位性

- 4.2.2 切除可能な早期NSCLCにおけるEGFR/ALK標的療法の急速な普及

- 4.2.3 リキッドバイオプシーによるコンパニオン診断の採用

- 4.2.4 放射性医薬品パイプラインの画期的な進展

- 4.2.5 AIを活用した治験デザインとFDA承認の迅速化

- 4.3 市場の阻害要因

- 4.3.1 欧州における価格上限とHTA(医療技術評価)による反発

- 4.3.2 新興アジアにおける診断バイオマーカー検査能力のギャップ

- 4.3.3 PD-(L)1クラスの飽和と支払者リベートの圧迫

- 4.3.4 ADCペイロードの製造ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 組織学別

- 5.1.1 腺癌

- 5.1.2 扁平上皮癌

- 5.1.3 大細胞癌

- 5.2 治療法別

- 5.2.1 手術

- 5.2.2 放射線療法

- 5.2.3 化学療法

- 5.2.4 分子標的療法

- 5.2.5 免疫療法

- 5.2.6 放射性医薬品

- 5.3 薬剤クラス別

- 5.3.1 EGFR-TKI

- 5.3.2 ALK/ROS1/RET阻害剤

- 5.3.3 PD-1 / PD-L1阻害剤

- 5.3.4 CTLA-4 & LAG-3阻害剤

- 5.3.5 抗体薬物複合体 (ADC)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アストラゼネカ

- 6.3.2 メルク・アンド・カンパニー

- 6.3.3 F. ホフマン・ラ・ロシュ

- 6.3.4 ブリストル・マイヤーズ スクイブ

- 6.3.5 ノバルティス

- 6.3.6 ファイザー

- 6.3.7 イーライリリー

- 6.3.8 アムジェン

- 6.3.9 ベイジーン

- 6.3.10 武田薬品工業

- 6.3.11 リジェネロン

- 6.3.12 サノフィ

- 6.3.13 第一三共

- 6.3.14 ジョンソン・エンド・ジョンソン

- 6.3.15 ベーリンガーインゲルハイム

- 6.3.16 イノベント・バイオロジクス

- 6.3.17 エクセリクシス

- 6.3.18 ミラティ・セラピューティクス

- 6.3.19 ブループリント・メディシンズ

- 6.3.20 ザイ・ラボ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非小細胞肺癌(NSCLC)は、肺癌の主要なタイプであり、全肺癌の約80~85%を占めます。この疾患は、その組織学的特徴に基づいて小細胞肺癌(SCLC)と区別され、SCLCと比較して一般的に進行が遅く、治療選択肢が多岐にわたるという特徴があります。非小細胞肺癌は、その多様なサブタイプと分子生物学的特性により、近年、個別化医療の進展が著しい分野となっています。

非小細胞肺癌は、主に以下の3つの主要な組織型に分類されます。一つ目は腺癌(Adenocarcinoma)で、非小細胞肺癌の中で最も一般的なタイプであり、特に非喫煙者や女性に多く見られます。肺の末梢部に発生することが多く、近年ではEGFR変異、ALK融合遺伝子、ROS1融合遺伝子など、特定の遺伝子変異を持つ症例が多数発見されており、これらを標的とした治療薬の開発が進んでいます。二つ目は扁平上皮癌(Squamous Cell Carcinoma)で、喫煙との関連が強く、肺の中心部、気管支に近い部分に発生することが多いタイプです。以前は治療選択肢が限られていましたが、近年では免疫チェックポイント阻害薬などが有効性を示しています。三つ目は大細胞癌(Large Cell Carcinoma)で、比較的稀なタイプで、特定の分化を示さない未分化な癌細胞が特徴です。進行が速く、予後が不良な傾向がありますが、他の非小細胞肺癌と同様に、分子標的治療や免疫療法が検討されることがあります。

非小細胞肺癌の診断は、胸部X線、CT、PET-CTなどの画像診断に加え、気管支鏡検査やCTガイド下生検などによる組織学的・細胞学的検査によって確定されます。診断後には、病期(ステージ)を決定するためにTNM分類(腫瘍の大きさ、リンパ節転移、遠隔転移の有無)が用いられ、これに基づいて最適な治療方針が選択されます。

治療法は、病期や患者さんの全身状態、そして癌の分子生物学的特性によって大きく異なります。早期癌(I期、II期)では主に手術が選択され、肺葉切除術や区域切除術などが行われます。術後に再発予防のための補助化学療法や放射線療法が検討されることもあります。局所進行癌(III期)では、手術、化学療法、放射線療法を組み合わせた集学的治療が中心となります。化学放射線療法後に免疫チェックポイント阻害薬が用いられることもあります。進行・転移癌(IV期)では全身療法が主体となり、化学療法としてプラチナ製剤をベースとした併用療法が標準治療の一つです。放射線療法は症状緩和や局所制御のために用いられ、定位放射線治療(SBRT)など、高精度な照射技術も利用されます。分子標的治療は、癌細胞特有の遺伝子変異やタンパク質を標的とする薬剤で、EGFR遺伝子変異、ALK融合遺伝子、ROS1融合遺伝子、BRAF変異、MET遺伝子変異、RET融合遺伝子、HER2変異など、特定のバイオマーカーが検出された場合に高い効果が期待されます。これらの薬剤は、従来の化学療法と比較して副作用が少なく、高い奏効率を示すことがあります。免疫療法では、免疫チェックポイント阻害薬(PD-1/PD-L1阻害薬など)が代表的です。癌細胞が免疫細胞からの攻撃を回避するメカニズムを阻害することで、患者さん自身の免疫力を活性化させ、癌を攻撃させます。PD-L1の発現状況が治療効果の予測因子となることがあります。

関連技術の進展は、非小細胞肺癌の診断と治療に革命をもたらしています。診断技術としては、次世代シーケンサー(NGS)を用いた包括的ゲノムプロファイリングにより、複数の遺伝子変異を一度に解析することが可能となり、最適な分子標的薬の選択に貢献しています。また、リキッドバイオプシー(血液検査による癌関連遺伝子の検出)は、組織生検が困難な場合や、治療効果のモニタリング、耐性変異の早期発見に利用され始めています。PD-L1発現の免疫組織化学(IHC)検査も、免疫療法の適応判断に不可欠です。治療技術では、高精度放射線治療(IMRT、VMAT、SBRTなど)が、正常組織へのダメージを最小限に抑えつつ、癌病巣に集中的に放射線を照射することを可能にしています。また、手術支援ロボットの導入により、より低侵襲な手術が可能となっています。

市場背景としては、非小細胞肺癌は世界的に罹患率が高く、癌による死亡原因の上位を占める疾患であるため、医薬品開発における非常に大きな市場を形成しています。特に、分子標的薬や免疫チェックポイント阻害薬の登場は、治療パラダイムを大きく変化させ、関連市場は急速に拡大しています。多くの製薬企業がこの分野に注力しており、新規薬剤の開発競争が激化しています。これらの薬剤は高価であるため、医療経済への影響も考慮される必要があります。

将来展望としては、非小細胞肺癌の治療はさらなる個別化・精密化が進むと予想されます。新規バイオマーカーの探索が進み、現在の標的遺伝子以外にも新たな治療標的となる遺伝子変異やタンパク質の発見により、より多くの患者さんに分子標的治療の恩恵がもたらされるでしょう。化学療法、放射線療法、分子標的治療、免疫療法を組み合わせる併用療法の開発も活発に行われており、単剤療法よりも高い治療効果と持続性を目指す研究が進んでいます。特に、免疫療法と他の治療法との併用は、今後の標準治療となる可能性を秘めています。分子標的薬や免疫療法に対する耐性メカニズムの解明が進み、耐性出現後の治療戦略や、耐性出現を遅らせるための新たな薬剤開発も期待されます。リキッドバイオプシーなどの技術を用いたスクリーニング検査の普及により、より早期に非小細胞肺癌を発見し、根治を目指せる機会が増える可能性があります。人工知能(AI)は、画像診断の精度向上、病理診断の支援、新薬候補の探索、治療効果予測など、多岐にわたる分野での活用が期待されており、非小細胞肺癌の診断と治療に革新をもたらす可能性があります。

非小細胞肺癌は、その複雑性と多様性から依然として克服すべき課題が多い疾患ですが、科学技術の進歩により、患者さんの予後とQOL(生活の質)の向上が着実に図られています。今後も、基礎研究から臨床応用まで、多角的なアプローチによる治療法の進化が期待されます。