非ステロイド性抗炎症薬 (NSAIDs) 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

NSAIDs市場レポートは、業界を投与経路別(経口、非経口など)、薬剤クラス別(非選択的COX阻害剤、COX-2選択的阻害剤)、用途別(関節炎、片頭痛・頭痛など)、流通チャネル別(病院薬局、小売薬局など)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非ステロイド性抗炎症薬(NSAIDs)市場の概要:2030年までの成長トレンドと予測

はじめに

非ステロイド性抗炎症薬(NSAIDs)市場は、2025年から2030年までの期間において、その規模と需要が大きく変化すると予測されています。本レポートは、投与経路、薬剤クラス、用途、流通チャネル、および地域別に市場をセグメント化し、その価値(米ドル)に基づいて予測を提供しています。

市場の現状と予測

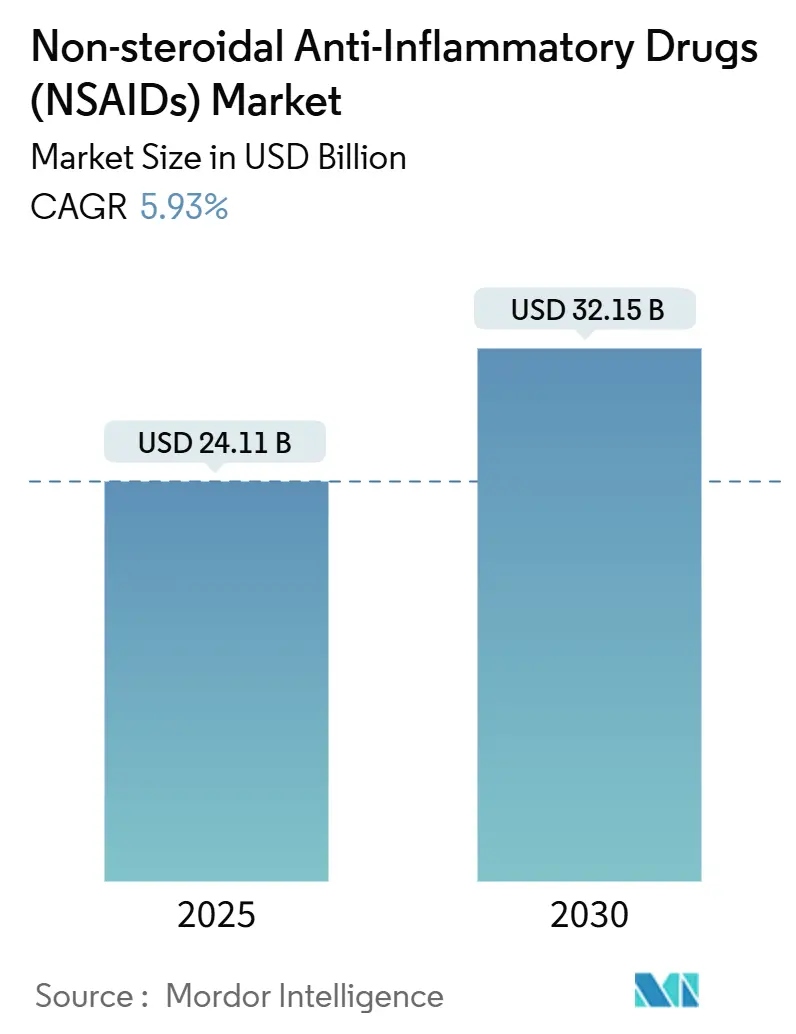

NSAIDs市場は、2025年には241.1億米ドルに達し、2030年には321.5億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.93%です。北米が最大の市場である一方、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は低いと評価されています。

この市場の成長は、非オピオイド系の鎮痛剤への需要の高まり、高齢化社会の進展、および市販薬(OTC)としてのアクセス拡大によって牽引されています。しかし、消化器系および心血管系の安全性に関する警告、特許切れ、規制当局による監視強化といった要因が、市場の成長を抑制する可能性があります。製品戦略としては、全身性リスクを軽減する局所ゲル製剤への転換や、AIを活用した再処方による製品ライフサイクルの延長が注目されています。

主要な市場動向と洞察

成長促進要因:

1. 慢性疼痛および炎症性疾患の世界的な負担の増加(CAGRへの影響:+1.8%): 世界中で1億人以上の成人が慢性疼痛に苦しんでおり、変形性関節症の有病率も2050年までに急増すると予測されています。新興国における診断能力の向上や、政府による慢性疼痛の独立した疾患分類は、長期的なNSAIDs治療の償還を支援し、市場に安定した需要基盤をもたらしています。

2. オピオイドおよびアセトアミノフェンに対するNSAIDsの優位性(CAGRへの影響:+1.2%): 臨床試験により、イブプロフェンとアセトアミノフェンの併用療法が、依存症リスクなしにヒドロコドンと同等の鎮痛効果を示すことが示されています。米国およびEUの処方ガイドラインは、非オピオイドを第一選択薬として推奨しており、NSAIDsの採用を促進しています。

3. OTC利用の拡大とセルフメディケーション文化の浸透(CAGRへの影響:+0.9%): 米国FDAによるOTCモノグラフM013の見直しは、非処方NSAIDsの使用を拡大する可能性があります。アジアやラテンアメリカの新興中産階級は、一次医療として薬局のカウンターに頼る傾向があり、デジタル症状チェッカーや企業のウェルネスプログラムもセルフメディケーションを後押ししています。

4. 消化器系安全性を向上させる固定用量配合局所ゲル製剤の登場(CAGRへの影響:+0.7%): 局所ジクロフェナクは、経口錠剤と同等の鎮痛効果を発揮しつつ、全身曝露を低減します。新しいゲル製剤は浸透促進剤と補完的な有効成分を組み合わせ、心血管系または消化器系リスクのある患者に推奨されています。

5. AI駆動型ドラッグ・リポジショニングによる低コスト再処方の加速(CAGRへの影響:+0.4%): AI技術の活用により、既存薬の新たな適応症の発見や再処方が加速され、開発期間とコストが削減されています。

6. 専門治療分野における用途の拡大(CAGRへの影響:+0.3%): 特定の治療領域でのNSAIDsの応用範囲が広がっています。

市場抑制要因:

1. 消化器系および心血管系有害事象に関する規制当局の警告(CAGRへの影響:-1.4%): FDAおよび欧州医薬品庁(EMA)は、心血管系、消化器系、および稀な皮膚科系事象に関する枠囲み警告を義務付けています。これにより、医師は患者のスクリーニングを厳格化し、処方期間を制限しており、治療コストの増加にもつながっています。

2. ブロックバスターブランドの特許切れと価格浸食(CAGRへの影響:-0.8%): 2024年にはProlensaが特許切れとなり、ジェネリック医薬品の承認により価格競争が激化しています。ブランド所有者は新規送達システムや配合製品に注力していますが、ジェネリック医薬品の台頭は成熟市場における単位あたりの収益を圧迫しています。

3. 医療費抑制圧力とジェネリック医薬品との競争激化(CAGRへの影響:-0.6%): 世界的に医療費抑制の圧力が強まる中、ジェネリック医薬品との競争が激化し、特にコストに敏感な新興市場で大きな影響を与えています。

4. 薬物相互作用および禁忌に関する認識の高まり(CAGRへの影響:-0.4%): 薬物相互作用や禁忌に関する患者および医療従事者の認識が高まることで、NSAIDsの処方や使用がより慎重になっています。

セグメント別分析

1. 投与経路別:

* 経口製剤: 2024年にはNSAIDs市場の56.45%を占め、医師の慣れと患者の利便性から依然として最大シェアを維持しています。

* 局所製剤: 2030年までに6.34%のCAGRで成長すると予測されています。リスク回避的な処方医が変形性関節症や軟部組織損傷に局所療法を推奨する傾向にあり、高度なハイドロゲルは消化器系や心血管系イベントを増加させることなく経口製剤と同等の効果を発揮します。固定用量配合パッチや、高齢者における局所NSAIDsの使用を奨励する規制ガイダンスも成長を後押ししています。

2. 薬剤クラス別:

* 非選択的COX阻害剤: 2024年にはNSAIDs市場の62.34%を占め、そのコストと幅広い適応症により最大のシェアを維持しています。

* COX-2選択的阻害剤: 2030年までに6.53%のCAGRで成長すると予測されています。心血管リスク評価の洗練と消化器保護の重要性が認識されるにつれて、需要が高まっています。パイプライン製品は、プロスタグランジンとロイコトリエン経路を同時に調節するデュアルターゲット阻害を目指しており、副作用の少ない抗炎症作用が期待されています。

3. 用途別:

* 関節炎治療: 2024年にはNSAIDs市場の41.12%を占め、大規模な慢性患者層に支えられています。

* 片頭痛治療: 2030年までに6.38%のCAGRで最も速い成長を記録すると予測されています。メロキシカムとリザトリプタンの固定用量配合など、革新的な製剤が第3相試験で77%の持続的な疼痛緩和を達成しました。眼科、月経困難症、発熱・インフルエンザなどの適応症も、市場の収益源の多様化に貢献しています。

4. 流通チャネル別:

* 小売薬局: 2024年にはNSAIDs市場の46.45%を占め、専門的なカウンセリングと即時提供を通じて主要なチャネルとなっています。

* Eコマースプラットフォーム: 最高の6.64%のCAGRで成長すると予測されています。消費者が直接配送、価格透明性、自動補充機能を重視する傾向にあるためです。病院薬局は注射剤や周術期のニーズに対応する役割を維持していますが、オムニチャネルの利便性が市場の需要獲得戦略を再定義しています。

地域別分析

1. 北米: 2024年には収益の41.78%を占め、高い医療費支出とNSAIDs処方を優先するオピオイド代替政策に支えられています。強固な規制枠組みと、費用対効果の高いジェネリック医薬品を推進する保険会社が存在し、市場の安定性と価格圧力の両方を生み出しています。

2. アジア太平洋: 2025年から2030年までの期間で最も速い6.58%のCAGRを記録すると予測されています。人口の高齢化と、手頃な価格の鎮痛剤を求める中産階級の増加が背景にあります。現地メーカーは生産を拡大し、政府は必須NSAIDsを償還リストに組み入れ、アクセスを加速させています。OTC利用が広範である一方で、一人当たりの医師受診数も増加しており、診断された関節炎や片頭痛の症例が正式な医療ケアに移行しています。

3. 欧州: ユニバーサルヘルスケアシステムに支えられ、かなりの市場規模を維持していますが、EMAの厳格な評価が新製品の発売を遅らせ、ファーマコビジランスを重視する傾向があります。

4. 中東、アフリカ、南米の新興地域: インフラの改善に伴い勢いを増しています。多国籍企業は国内の流通業者と提携し、規制のニュアンスや経済変動に対応しながら、市場の需要を開拓しています。

競争環境

NSAIDs市場は中程度に断片化されています。Bayer、Pfizer、Johnson & Johnsonなどの大手企業は、既存ブランド、幅広いポートフォリオ、グローバルなサプライチェーンを活用しています。LupinやGlenmarkなどのジェネリック専門企業は、価格と規制対応の俊敏性で競争し、特許切れ後の市場浸食を加速させています。

主要企業は、AIスクリーニングに投資して新しい適応症を発見したり、既存の有効成分を再処方したりすることで、研究開発期間とコストを圧縮しています。新規の局所デバイス、イオントフォレシスシステム、防腐剤フリー点眼薬などがプレミアムニッチ市場を創出しています。デジタルヘルススタートアップとの提携により、患者サポートアプリを提供し、混雑した市場での差別化を図っています。

中堅企業のパイプラインが細り、厳格化する品質基準の下での原薬(API)調達における規模の優位性が高まるにつれて、統合の可能性が高まっています。持続可能性目標も競争の新たな側面を加え、企業は環境負荷の低い合成経路を病院の購買担当者にアピールしています。

主要企業:

* Pfizer Inc.

* Johnson & Johnson

* Bayer AG

* Sanofi S.A.

* Haleon plc

最近の業界動向

* 2025年1月: Axsome Therapeuticsが、成人急性片頭痛治療薬であるメロキシカムとリザトリプタンの配合錠「Symbravo」についてFDA承認を取得しました。第3相試験で77%の持続的な疼痛緩和を達成しています。

* 2025年1月: Vertex Pharmaceuticalsが、急性疼痛治療薬であるNaV1.8ブロッカー「Journavx(suzetrigine)」についてFDA承認を取得し、NSAIDs市場の既存企業にとって競争上の課題を提起しています。

* 2024年4月: Glenmark Therapeuticsが、米国でジェネリック版Advil Dual Action(イブプロフェン125mg + アセトアミノフェン250mg)の承認を取得しました。

* 2024年2月: EMAは、Nurofen Rapid 400mgとの生物学的同等性の問題により、イブプロフェンNVT 400mgソフトカプセルの承認拒否を推奨しました。

結論

NSAIDs市場は、慢性疼痛の増加や非オピオイド系鎮痛剤への需要シフトといった強力な成長要因に支えられ、今後も堅調な成長が見込まれます。一方で、安全性に関する規制強化や特許切れによる価格競争といった課題も存在します。局所製剤やAIを活用した新製品開発、地域ごとの特性に応じた戦略が、市場での成功の鍵となるでしょう。

非ステロイド性抗炎症薬(NSAIDs)市場に関する本レポートは、その市場の定義、範囲、調査方法、市場規模と成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、および将来の展望を詳細に分析しています。

市場定義と概要:

本調査におけるNSAIDs市場は、シクロオキシゲナーゼ-1および/またはシクロオキシゲナーゼ-2酵素の可逆的阻害を主作用とする処方薬および市販薬の世界的な販売額を指します。これには経口、非経口、局所、経皮の各製剤が含まれます。Mordor Intelligenceによると、この市場は2025年に241.1億米ドルの収益を上げ、2030年まで着実に拡大すると予測されています。ただし、NSAIDsが主要な有効成分ではない複合鎮痛剤や動物用製品は対象外です。

市場規模と成長予測:

NSAIDs市場は、2025年の241.1億米ドルから2030年には321.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.93%です。

市場の推進要因:

市場の成長を牽引する主な要因としては、慢性疼痛および炎症性疾患の世界的な負担の増加、オピオイドやアセトアミノフェンよりもNSAIDsが好まれる傾向、市販薬の入手可能性の拡大とセルフメディケーション文化の浸透が挙げられます。また、消化管(GI)の安全性を向上させる固定用量配合の局所ゲル剤の登場、AIを活用した低コストの再処方促進、専門治療分野での応用拡大も市場を後押ししています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。消化管および心血管系の有害事象による規制当局からの警告、ブロックバスターブランドの特許切れと価格浸食、医療費の増大圧力とジェネリック医薬品との競争激化、薬物相互作用や禁忌に関する認識の高まりなどが挙げられます。

市場のセグメンテーション:

本レポートでは、市場を投与経路(経口、非経口、局所など)、薬剤クラス(非選択的COX阻害剤、COX-2選択的阻害剤)、用途(関節炎、片頭痛・頭痛、眼科疾患など)、流通チャネル(病院薬局、小売薬局、Eコマース)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分けて分析しています。

特に、局所NSAIDsは消化管や心血管系の副作用が少ないため、高リスク患者に好まれ、人気が高まっています。Eコマースは利便性、透明な価格設定、宅配の需要により、年平均成長率6.64%で成長しており、小売業者はオムニチャネルモデルを採用しています。地域別では、アジア太平洋地域が保険適用範囲の拡大、現地生産規模の拡大、市販薬の強い需要により、2030年まで年平均成長率6.58%で最も速い成長が予測されています。

競争環境:

市場には、Pfizer Inc.、Bayer AG、Johnson & Johnson (McNeil)、Haleon plc、Reckitt Benckiser Group plc、Sanofi SAなど、多数の主要企業が存在し、激しい競争を繰り広げています。特許切れはジェネリック医薬品との競争を招き、価格を押し下げ、ブランドは新しい送達プラットフォームや固定用量配合に焦点を移しています。

主要な洞察と将来の展望:

NSAIDsは、その効果的な鎮痛作用と依存症リスクがないことから、多くの中程度の疼痛管理においてオピオイドに代わる第一選択薬として推奨されています。AIを活用したドラッグ・リポジショニングは、低コストでの再処方を加速させています。未充足のニーズや新たな機会の評価も行われています。

調査方法:

本レポートは、リウマチ専門医、病院薬剤師、地域薬局のバイヤーへの一次調査、および米国FDA、欧州医薬品庁、WHOなどの公的データセット、企業提出書類、投資家向けプレゼンテーション、UN Comtradeなどの二次調査を組み合わせて作成されています。市場規模の算出と予測は、処方量と市販薬の出荷量を加重平均販売価格で乗じるトップダウンアプローチと、サプライヤーのボトムアップ集計を組み合わせることで行われ、人口統計、疾患有病率、NSAIDsの1日あたりの定義用量、COX-2阻害剤の採用率、Eコマースシェアなどの主要変数が考慮されています。データは厳格な検証と年次更新サイクルを経て、信頼性と透明性を確保しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疼痛および炎症性疾患の世界的な負担の増加

- 4.2.2 オピオイドおよびアセトアミノフェンに対するNSAIDの選好

- 4.2.3 OTC医薬品の入手可能性の増加とセルフメディケーション文化

- 4.2.4 消化器系の安全性を向上させる固定用量配合局所ゲルの登場

- 4.2.5 AI主導のドラッグリポジショニングによる低コスト再処方の加速

- 4.2.6 特殊な治療分野での応用拡大

- 4.3 市場の阻害要因

- 4.3.1 消化器系および心血管系の有害事象による規制上の警告

- 4.3.2 ブロックバスターブランドの特許切れと価格浸食

- 4.3.3 医療費の圧力とジェネリック医薬品の競争の激化

- 4.3.4 薬物相互作用と禁忌に対する意識の高まり

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 投与経路別

- 5.1.1 経口

- 5.1.2 非経口

- 5.1.3 局所

- 5.1.4 その他

- 5.2 薬剤クラス別

- 5.2.1 非選択的COX阻害剤

- 5.2.2 COX-2選択的阻害剤

- 5.3 用途別

- 5.3.1 関節炎

- 5.3.2 片頭痛および頭痛

- 5.3.3 眼科疾患

- 5.3.4 発熱およびインフルエンザ

- 5.3.5 月経困難症

- 5.3.6 その他

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 Eコマース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル

- 6.4.1 Pfizer Inc.

- 6.4.2 Bayer AG

- 6.4.3 Johnson & Johnson (McNeil)

- 6.4.4 Haleon plc

- 6.4.5 Reckitt Benckiser Group plc

- 6.4.6 Sanofi SA

- 6.4.7 Horizon Therapeutics plc

- 6.4.8 Sun Pharmaceutical Industries Ltd

- 6.4.9 Assertio Holdings Inc.

- 6.4.10 Perrigo Company plc

- 6.4.11 Iroko Pharmaceuticals Inc.

- 6.4.12 Viatris Inc.

- 6.4.13 Novartis AG

- 6.4.14 Dr. Reddy’s Laboratories Ltd

- 6.4.15 Teva Pharmaceutical Industries Ltd

- 6.4.16 Boehringer Ingelheim GmbH

- 6.4.17 AbbVie Inc.

- 6.4.18 Endo International plc

- 6.4.19 Hikma Pharmaceuticals plc

- 6.4.20 Orion Corporation

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非ステロイド性抗炎症薬、通称NSAIDs(エヌセイズ)は、炎症、痛み、発熱を抑えるために広く用いられる薬剤群でございます。ステロイド骨格を持たない化学構造が特徴であり、ステロイド薬とは異なる作用機序と副作用プロファイルを有しております。その主要な作用機序は、体内で炎症反応を引き起こすプロスタグランジンという生理活性物質の生合成を阻害することにあります。具体的には、プロスタグランジンを生成する酵素であるシクロオキシゲナーゼ(COX)を阻害することで、抗炎症、鎮痛、解熱作用を発揮いたします。

NSAIDsにはいくつかの種類がございます。作用機序の観点からは、COX-1とCOX-2という二つのアイソフォームに対する選択性によって分類されることが一般的です。COX-1は胃粘膜保護や血小板凝集など、生体にとって必要な生理機能を担う酵素であり、これを阻害すると胃腸障害や出血傾向といった副作用が生じやすくなります。一方、COX-2は主に炎症部位で誘導され、炎症反応に関与する酵素でございます。従来のNSAIDsの多くはCOX-1とCOX-2の両方を非選択的に阻害するため、高い鎮痛・抗炎症効果を発揮する一方で、胃腸障害のリスクも高まります。これに対し、セレコキシブなどのCOX-2選択的阻害薬(コキシブ系薬剤)は、COX-2を優先的に阻害することで、胃腸障害のリスクを低減できるとされております。しかし、COX-2選択的阻害薬は心血管系イベントのリスクが指摘されることもあり、薬剤選択においては患者様の状態や既往歴を総合的に考慮する必要がございます。化学構造による分類では、サリチル酸系(アスピリン)、プロピオン酸系(イブプロフェン、ロキソプロフェン)、酢酸系(ジクロフェナク)などがあり、それぞれ薬効や副作用の特性が異なります。

NSAIDsの用途は非常に多岐にわたります。急性期の痛みや炎症に対しては、外傷後の痛み、手術後の痛み、歯痛、生理痛、頭痛、腰痛、神経痛などに用いられます。また、関節リウマチ、変形性関節症、強直性脊椎炎といった慢性的な炎症性疾患の症状緩和にも不可欠な薬剤でございます。発熱に対しては、風邪やインフルエンザなどによる発熱の解熱目的で使用されます。さらに、低用量アスピリンは、その抗血小板作用を利用して、心筋梗塞や脳梗塞の再発予防にも用いられております。このように、NSAIDsは日常的な軽度の症状から重篤な疾患の管理まで、幅広い医療現場で重要な役割を担っております。

関連技術としましては、NSAIDsの副作用軽減や効果の最適化を目指した様々な取り組みが進められております。胃腸障害を軽減するためのドラッグデリバリーシステム(DDS)として、腸溶錠、徐放製剤、坐剤、貼付剤、外用薬(ゲル、クリーム)などが開発されております。特に外用薬は、全身性の副作用を抑えつつ局所の炎症や痛みに直接作用させることが可能でございます。また、胃粘膜保護薬であるプロトンポンプ阻害薬(PPI)やH2ブロッカーとの併用療法も、胃腸障害のリスクが高い患者様に対して広く行われております。新規NSAIDsの開発においては、より副作用が少なく、かつ高い効果を発揮する薬剤の探索が続けられており、特定の炎症経路に特異的に作用する薬剤や、既存のNSAIDsとは異なる作用機序を持つ鎮痛薬の研究も進められております。個別化医療の観点からは、患者様の遺伝子多型に基づいてNSAIDsの薬効や副作用の発現リスクを予測し、最適な薬剤を選択するための研究も注目されております。

市場背景としましては、NSAIDsは世界的に最も広く使用されている医薬品の一つであり、その市場規模は非常に大きいものがございます。日本国内においても、医療用医薬品としてだけでなく、一般用医薬品(OTC医薬品)としても広く普及しており、ドラッグストアなどで手軽に購入できる製品も多数存在いたします。高齢化社会の進展に伴い、変形性関節症や慢性疼痛を抱える患者様が増加しており、NSAIDsの需要は今後も高い水準で推移すると予測されております。主要な製薬会社は国内外に多数存在し、ジェネリック医薬品の普及も進んでおり、市場競争は激しい状況でございます。しかし、NSAIDsの長期使用における心血管系イベントや腎機能障害などの副作用への懸念は常に存在し、安全性情報の提供や適正使用の推進が重要な課題となっております。

将来展望としましましては、NSAIDsは今後も疼痛管理や炎症性疾患治療の基盤となる薬剤であり続けると考えられます。しかし、その安全性プロファイルの改善は引き続き重要な研究開発テーマでございます。より選択性の高いCOX-2阻害薬や、胃腸障害、心血管系イベント、腎機能障害のリスクをさらに低減した新規NSAIDsの開発が期待されております。また、NSAIDsとは異なる作用機序を持つ非オピオイド系鎮痛薬の開発も進んでおり、これらとの併用や使い分けによって、より個別化された疼痛管理が可能になるでしょう。DDSのさらなる進化により、患者様の利便性向上や副作用の軽減が図られることも予想されます。デジタルヘルス技術との連携により、服薬状況のモニタリングや効果・副作用のリアルタイム評価が可能となり、より安全で効果的なNSAIDsの使用が促進される可能性もございます。慢性疼痛管理においては、NSAIDsを単独で使用するのではなく、運動療法、物理療法、心理療法など、多角的なアプローチと組み合わせることで、患者様のQOL(生活の質)向上に貢献していくことが期待されております。