ノンスティックコーティング市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ノンスティックコーティング市場レポートは、タイプ別(フッ素樹脂、セラミック、シリコーン、その他のタイプ)、アプリケーション別(調理器具、食品加工、布地・カーペット、医療、電気・電子、産業機械、自動車、その他のアプリケーション)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

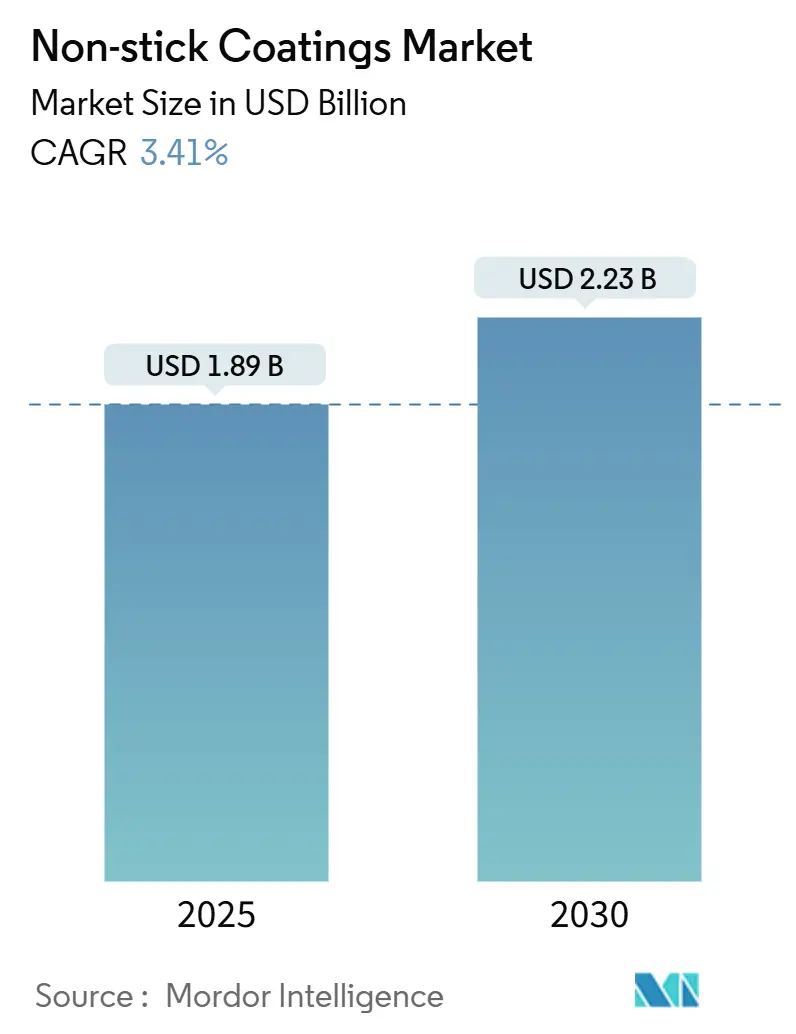

非粘着性コーティング市場の分析レポートによると、同市場は2025年に18.9億米ドルと推定され、2030年には22.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.41%が見込まれています。この成長は、調理器具、食品加工、先進エレクトロニクスからの安定した需要に加え、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)フリー化学物質への移行が継続していることを反映しています。

市場の主要なポイント

* タイプ別: フッ素ポリマーが2024年に市場シェアの41.79%を占め、非粘着性コーティング市場を牽引しています。セラミックコーティングは、2030年までに3.67%の最速CAGRを記録すると予測されています。

* 用途別: 調理器具が2024年に非粘着性コーティング市場の30.78%を占めました。一方、産業機械は2025年から2030年の間に3.78%のCAGRで拡大すると見込まれています。

* 地域別: アジア太平洋地域が2024年に収益シェアの49.45%を占め、2024年から2030年までで最も高い3.56%のCAGRを記録すると予測されています。

市場のトレンドと洞察

推進要因

1. 家庭用非粘着性調理器具の需要増加: 都市生活のパターンと多忙なライフスタイルにより、消費者は油の使用量を最小限に抑え、洗浄を簡素化する調理器具を好む傾向が続いています。キッチンウェアブランドはPFOAフリー表面の認証を積極的に宣伝し、小売業者も信頼構築のためにこれらのラベルを強調しています。中国や東南アジアでは、中級から高級製品がオンライン販売チャネルで優勢であり、Eコマースの割引が買い替えサイクルを短縮しています。大手メーカーは、PTFEに匹敵する耐摩耗性を持つ多層セラミック仕上げを投入することで、この変化に対応しています。FDA 21 CFR 175.300および同等のEU規制枠組みへの認証は、輸入製品の主要なマーケティング要素となっています。可処分所得の増加とモジュラーキッチンの普及により、非粘着性コーティング市場は安定した消費者基盤を享受し、アップグレードされた製品ラインを吸収しています。

2. 産業機械および食品加工分野での採用拡大: ベーキングウェア、包装ローラー、産業用ミキサーのメーカーは、衛生要件を満たし、ダウンタイムを削減するために高度なコーティングを指定しています。PPGは2024年9月にマレーシアで、ベーカリートレイやエネルギー部品向けの水性および溶剤系システム専用の生産ラインを5本増設しました。設備インテグレーターは、苛性洗浄サイクルや熱衝撃に耐える滑らかで清掃しやすい表面を好み、大規模工場全体の衛生コストを削減しています。石油・ガスバルブでは、低摩擦のフッ素ポリマーフィルムがトルクを削減し、硫化水素ガス条件下での腐食を防ぎます。より厳格な食品安全監査を法制化する政府は、間接的に適合表面への需要を刺激し、グローバルな技術サポートを持つサプライヤーに利益をもたらしています。産業部品の交換間隔が長いため、コーティングの定期的な購入が固定され、このセグメント全体の価格安定性が支えられています。

3. 規制によるPFOAフリーセラミックへの移行: コロラド州を筆頭に、米国の一部の州では、2024年から2028年の間に調理器具や包装材を対象としたPFASの段階的禁止措置が施行されています。EU REACH規制プロセスにおける同様の提案は、セラミックおよびゾルゲルハイブリッドへの世界的な移行を強化しています。Nouryonが2024年4月にウィスコンシン州でLevasilコロイダルシリカの生産を50%拡大したことは、原材料サプライヤーが加速する需要に対応するために規模を拡大していることを示しています。規制の勢いにもかかわらず、コルドバ大学の技術研究では、PTFEが非粘着性能においてセラミックを7~14倍上回ることが示されています。したがって、ギャップを埋める研究開発は、リリース寿命を延ばし、IH調理器での欠けに耐えるナノ強化シリカマトリックスに重点を置いています。PFOAフリーソリューションを早期に商業化するブランドは、今後の開示法が厳しくなる前に小売店の棚スペースを確保しています。

4. エレクトロニクスおよび医療機器での採用: 半導体製造工場では、ウェハーキャリアや成膜チャンバー内で粒子汚染を防ぐために、超クリーンで不活性な表面が必要です。Chemoursは2023年にAdvanced Performance Materials部門から14.43億米ドルの収益を上げ、5GおよびAIチップインフラストラクチャへの需要増加が牽引しました。医療機器メーカーは、外科用ステープラーやカテーテルマンドレル向けに、繰り返しの滅菌に耐え、剥離しない生体適合性コーティングを要求しています。OerlikonのBALINIT CNIセラミックフィルムは、フッ素化成分を含まずに硬度と耐食性を提供し、病院の調達で高く評価されています。ISO 10993試験は現在、入札書類に日常的に含まれており、ヘルスケア分野での幅広い受け入れを示しています。これらのニッチだが高利益の用途は、収益源を多様化し、非粘着性コーティング市場における調理器具の注文の周期的な変動を緩和します。

5. 水性低VOCフッ素ポリマー分散液: 環境規制の強化に伴い、揮発性有機化合物(VOC)排出量の削減が求められています。水性フッ素ポリマー分散液は、溶剤系システムと比較してVOC排出量が低く、環境に優しい代替品として注目されています。これにより、規制遵守を重視する企業からの需要が高まっています。

抑制要因

1. PFAS規制の強化: 従来のPFASに対する義務的な開示と全面的な禁止は、即座に生産ギャップを生み出しています。3Mは2023年にPFASの生産量が20%減少し、2025年末までにすべてのフッ素化学品製造から撤退し、資産評価損に関連して8億米ドルの税引前費用を計上しました。Chemoursは複数の管轄区域での訴訟に直面しており、新規PTFE生産能力への投資が滞り、高純度グレードの供給が遅れています。下流のブレンド業者は、NSFおよびEFSAの食品接触基準に基づいて配合を再設計し、再認定する際に、より高いコンプライアンスコストを吸収しています。小規模な受託コーティング業者は、進化する大気浄化法規則で要求される新しいオーブンや排煙捕集システムの資金調達に苦慮しています。これらの混乱は、代替化学物質が規模化されるまで、非粘着性コーティング市場の短期的な生産量を減少させます。

2. 蛍石供給価格の変動: 米国は蛍石の100%を海外、主に中国、メキシコ、南アフリカから調達しています。2024年には中国の鉱山での安全検査が輸出供給を厳しくし、酸性グレードの価格を1トンあたり430~470米ドルに押し上げました。フッ素ポリマーメーカーはコストの一部をサーチャージとして転嫁しますが、契約の遅れが利益を圧迫します。バッテリー材料の拡大と半導体ウェットエッチングの需要は、HF誘導体に対する競争を激化させ、購入者にリサイクルルートや二次鉱床を求めるインセンティブを与えています。新たな国内鉱山プロジェクトがなければ、価格変動は構造的な制約として残り、シリコーンやセラミックマトリックスへのさらなる代替を促す可能性があります。自社で蛍石を保有しているか、多様な鉱物取引部門を持つメーカーは、ピーク時に利益を守る態勢を整えています。

3. マイクロプラスチックに関する健康上の懸念: 非粘着性コーティング、特にフッ素ポリマーベースの製品から剥がれ落ちる可能性のあるマイクロプラスチック粒子に関する消費者の懸念が高まっています。これは、特に健康意識の高い先進市場において、消費者の購買行動に影響を与え、代替製品への関心を高める可能性があります。

セグメント分析

タイプ別: フッ素ポリマーが性能ベンチマークを維持

フッ素ポリマーは2024年に非粘着性コーティング市場シェアの41.79%を占め、熱安定性とリリース寿命における優位性を示しています。規制の逆風が強まる中でも、フッ素ポリマーの非粘着性コーティング市場規模は、競合する化学物質の米ドル建て成長を上回りました。PFOAフリーのPTFEバリアントは、既存の塗布装置との互換性が実証されているため、再注文量で優位に立っています。ダイキンとケマーズは、静電スプレー用に設計された低VOC分散液と粉末グレードを提供することで、この依存関係を利用しています。

対照的に、セラミック仕上げはPFASの監視を回避し、健康志向の消費者にアピールするため、2030年までに3.67%の最速CAGRを記録すると予測されています。商業展開では、ナノジルコニアまたはチタニアで強化されたゾルゲル経路を採用し、脆性を抑制しています。シリコーンコーティングは、柔軟性と生体適合性が極端なリリース性能よりも優先されるベーキングウェアや医療機器に限定されたニッチ市場を占めています。有機・無機ハイブリッドシステムは現在市場のごく一部を占めていますが、2028年以降に市場シェアを再編する可能性のある耐汚染性と耐衝撃性の融合を約束しています。

半導体キャリア向けに特別に設計された第2世代フッ素ポリマーは、プレミアム価格を維持し、調理器具の周期的な変動からサプライヤーを保護しています。逆に、3Mによる生産能力の合理化はかなりの量を削減し、下流の配合業者に重要なグレードのデュアルソーシングを促しています。ティア2のアジア系化合物は、安定したコーティングラインを求める家電OEMと複数年供給契約を結ぶことでシェアを獲得しています。ISO 14001認証は、最終購入者が持続可能性の主張を監査する際の資格として浮上しており、サプライヤーに廃熱回収や溶剤捕集への投資を促しています。全体として、規制圧力と用途中心の性能の相互作用がこのセグメントで二重の速度の軌跡を維持しており、セラミックは加速していますが、フッ素ポリマーは確立された産業的役割を守っています。

用途別: 調理器具の優位性と産業分野の勢い

調理器具は2024年に非粘着性コーティング市場の30.78%を占め、小売プロモーションと継続的な製品更新サイクルに牽引されています。欧州と北米における家庭への普及率の高さはユニット成長を抑制していますが、プレミアムな多層鍋は平均販売価格(ASP)を維持しています。広告は現在、PFOAフリーの保証と食器洗い機対応の耐久性を強調しており、これはキッチンセットをアップグレードするミレニアル世代の購入者に響くテーマです。

並行して、産業機械は2030年までに3.78%のCAGRで他のすべての用途を上回ると予測されており、自動化の普及に伴い非粘着性コーティング市場規模への貢献度を高めています。高温ベーキングウェアベルト、ダイカスト金型、フィルム生産ローラーは、洗浄ダウンタイムを削減し、稼働時間を延長するために高度なコーティングを採用しており、これはキログラムあたりの価格を高く維持する価値提案です。

医療機器とエレクトロニクスは、より小さいながらも重要な部分を占めていますが、その厳格な認定サイクルは、サプライヤーが生体適合性試験に合格すると長期契約を固定します。自動車産業は、OEMが内装生地の特定のPFAS含有処理を段階的に廃止しているため、わずかに後退していますが、ボンネット下のファスナーはトルクの一貫性のために低摩擦フィルムを依然として利用しています。生地、カーペット、建築パネルは、グリーンビルディング認証に準拠するために新しいフッ素フリー撥水剤を採用しています。全体として、需要の勢いは、コーティングが測定可能な生産性向上をもたらす資本財へと移行しており、成熟した調理器具地域での成長の停滞を相殺し、フルサービス配合業者の収益多様性を支えています。

地域分析

アジア太平洋: 2024年の収益の49.45%を占め、3.56%のCAGRで成長すると予測されており、非粘着性コーティング市場における優位性を強化しています。中国の浙江省と広東省のクラスターにおける生産能力の増強は、調理器具OEMのリードタイムを短縮し、税制優遇措置はベトナムとインドネシアに新しいスプレーライン投資を誘致しています。インドの都市部の中流階級は、フラッシュセールポータルを通じて販売されるプレミアム鍋を受け入れていますが、輸入PTFEに対する規制監督は、保留中のBIS基準の下で厳しくなるでしょう。日本は、先進的なロボット工学と半導体機器の需要を活用して高純度コーティングの輸入を維持しており、家庭での買い替えサイクルの鈍化を相殺しています。

北米: 価値では第2位にランクされますが、最も破壊的なPFAS法制に直面しています。州レベルの禁止措置はセラミックの研究開発を加速させ、米国のコーティング業者はEPAの承認を得るために排気ガス捕集・破壊システムに投資しています。メキシコは、米国の家電ブランドによるニアショアリングの恩恵を受け、コンロのグリルやベーキングウェアシートの地域的な粉末需要を高めています。

欧州: REACHの下で長鎖PFASからの移行を続けており、ドイツは水性分散液を推進し、フランスはグリーン経済助成金を通じてゾルゲルスタートアップを奨励しています。東欧の工場は、輸送コストを回避するために地元でコーティングを調達する調理器具組立作業を誘致しています。

中東およびアフリカ: ホスピタリティ産業の拡大が商業キッチンのアップグレードを促進し、小規模ながらもダイナミックな機会が生まれています。

南米: 家禽および菓子加工業者は、輸出監査に合格するためにFDA準拠のフィルムを採用しており、ブラジルでの現地受託コーティング事業を推進しています。

このように、地理的な多様化は、サプライヤーを単一の規制またはマクロ経済的ショックから保護しますが、紅海貿易ルートにおける物流の混乱は引き続き注視すべき点です。

競争環境

非粘着性コーティング市場は中程度の集中度を示しています。コーティング配合業者と調理器具ブランド間の協力は、10,000回の摩耗サイクル後もリリース性能を維持する次世代鍋の市場投入を加速させています。合併や買収よりもライセンス契約が地域を越えた参入を支配しているのは、現地の環境許可の取得に数年かかる場合があるためです。デジタルカラーマッチングとAI駆動の品質チェックは、複雑な形状での不良率を削減し、利益率を高めています。顧客工場にエンジニアを配置するサプライヤーは、オーブンプロファイルとスプレー粘度を最適化することで、顧客との関係を強化しています。小売業者が採用する持続可能性スコアシートは、現在、優先サプライヤーの地位に影響を与えており、企業はISO 14064監査によって検証された「ゆりかごからゲートまで」のカーボンフットプリントを公開するよう促されています。したがって、競争の物語は、技術の俊敏性、サービスの強度、およびESG(環境・社会・ガバナンス)の透明性にかかっています。

主要プレイヤー

非粘着性コーティング市場の主要プレイヤーには、The Chemours Company、PPG Industries, Inc.、ILAG – Industrielack AG、DAIKIN INDUSTRIES, Ltd.、Weilburgerなどが挙げられます。

最近の業界動向

* 2025年11月: Stahlは、現代インドの家庭向けに非粘着性調理を革新するPEEK技術を特徴とする「Artisan Schild」を発表しました。StahlのArtisan Schild調理器具は、並外れた硬度と耐傷性を備えた、次世代のほぼ破壊不可能な非粘着性コーティングを特徴としています。

* 2024年5月: IKEAは、ゾルゲルセラミック非粘着性コーティングを採用した調理器具シリーズ「HEMKOMST」「MIDDAGSMAT」「HUSKNUT」を発表しました。ゾルゲルは主にシリカで構成されており、ゲル状の溶液を製品に塗布し、オーブンで乾燥させて硬く光沢のある非粘着性表面を作り出します。

この市場は、技術革新と環境規制への対応が今後の成長を左右する重要な要素となるでしょう。

このレポートは、様々な表面に適用され、他の材料との付着を低減する非粘着性コーティングの世界市場に関する詳細な分析を提供しています。非粘着性コーティングは、調理器具、食品加工、繊維、医療、自動車など、幅広い用途で利用されています。

本レポートでは、市場をタイプ(フッ素ポリマー、セラミック、シリコーン、その他)、用途(調理器具、食品加工、布地・カーペット、医療、電気・電子機器、産業機械、自動車、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要27カ国)に分類し、収益(USD)に基づいて市場規模と予測を提示しています。

市場の主要な調査結果として、非粘着性コーティングの世界市場は2030年までに22.3億米ドルに達すると予測されています。タイプ別では、フッ素ポリマーが2024年時点で41.79%のシェアを占め、市場をリードしています。用途別では、産業機械分野が2030年まで年平均成長率(CAGR)3.78%で最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が2030年まで3.56%のCAGRを記録し、最も高い成長率を示すと予測されています。

市場の成長を牽引する主な要因としては、家庭用非粘着性調理器具の需要増加、産業機械および食品加工分野での採用拡大、PFOAフリーセラミックへの規制主導型移行、電子機器および医療機器での採用、そして水性低VOCフッ素ポリマー分散液の普及が挙げられます。

一方で、市場の成長を抑制する要因も存在します。PFAS(有機フッ素化合物)に関する規制強化、マイクロプラスチックに対する健康上の懸念、および蛍石供給の価格変動が主な課題となっています。特に、PFAS規制は、調理器具や産業用途においてセラミックおよびハイブリッドのPFASフリーコーティングの開発と導入を加速させています。

本レポートでは、市場の状況を詳細に分析するため、市場の推進要因と抑制要因に加え、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の程度)も実施しています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されており、3M、AGC Chemicals、DAIKIN INDUSTRIES, Ltd.、Solvay、The Chemours Companyなど、主要企業のプロファイルが詳細に記載されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

さらに、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性が探られています。

このレポートは、非粘着性コーティング市場の現状と将来の動向を理解するための包括的な情報源であり、市場参入者や既存企業にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家庭用ノンスティック調理器具の需要増加

- 4.2.2 産業機械および食品加工での採用

- 4.2.3 規制によるPFOAフリーセラミックスへの移行

- 4.2.4 電子機器および医療機器での採用

- 4.2.5 水性低VOCフッ素樹脂分散液

-

4.3 市場の阻害要因

- 4.3.1 PFAS規制の強化

- 4.3.2 マイクロプラスチックの健康への認識

- 4.3.3 蛍石供給の価格変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 フッ素樹脂

- 5.1.2 セラミック

- 5.1.3 シリコーン

- 5.1.4 その他の種類

-

5.2 用途別

- 5.2.1 調理器具

- 5.2.2 食品加工

- 5.2.3 布地およびカーペット

- 5.2.4 医療

- 5.2.5 電気・電子

- 5.2.6 産業機械

- 5.2.7 自動車

- 5.2.8 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧

- 5.3.3.7 ロシア

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 トルコ

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AGCケミカルズ

- 6.4.3 カベロコーティングス

- 6.4.4 ダイキン工業株式会社

- 6.4.5 エンデュラコーティングス

- 6.4.6 ILAG – インダストリーラックAG

- 6.4.7 メタルコーティングス

- 6.4.8 メタリックボンズ株式会社

- 6.4.9 PPGインダストリーズ株式会社

- 6.4.10 レノテルム・クンストシュトフベシヒトゥングスGmbH

- 6.4.11 昭和電工株式会社

- 6.4.12 ソルベイ

- 6.4.13 ケマーズ社

- 6.4.14 ワイルバーガー

- 6.4.15 浙江普利昂科技股份有限公司

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ノンスティックコーティングは、その名の通り、表面に物質が付着しにくい特性を付与する特殊な加工技術を指します。調理器具をはじめ、様々な産業分野でその利便性と機能性が高く評価されており、現代社会において不可欠な技術の一つとなっています。このコーティングの主な目的は、摩擦を低減し、材料の剥離性を高め、清掃を容易にすることにあります。特に、フッ素樹脂やセラミックなどの素材が用いられ、基材の表面に薄い膜を形成することで、優れた非粘着性を実現しています。

ノンスティックコーティングには、その主成分によっていくつかの主要な種類が存在します。最も広く知られているのはフッ素樹脂系コーティングであり、その代表格がポリテトラフルオロエチレン(PTFE)です。PTFEは、非常に低い摩擦係数と優れた非粘着性、耐熱性、耐薬品性を持つことで知られ、テフロンという商標名で一般に普及しています。PTFE以外にも、パーフルオロアルコキシアルカン(PFA)やフッ素化エチレンプロピレン(FEP)などがあり、これらはPTFEよりも高い耐熱性や平滑性、加工性を持つため、より過酷な条件下での使用や特定の工業用途に適しています。これらのフッ素樹脂系コーティングは、単層だけでなく、プライマー層、中間層、トップコートからなる多層構造とすることで、耐久性や耐摩耗性を向上させています。一方、近年注目されているのがセラミック系コーティングです。これは、無機質のシリカ(二酸化ケイ素)やチタン酸化物などを主成分とし、高温で焼き付けることで硬く緻密な表面を形成します。フッ素樹脂系とは異なるメカニズムで非粘着性を発揮し、高い硬度と耐擦傷性、優れた耐熱性が特徴です。環境への配慮から、PFOA(ペルフルオロオクタン酸)やPFOS(ペルフルオロオクタンスルホン酸)を使用しない「PFOA/PFOSフリー」を謳う製品が多く、消費者の健康志向に応えています。また、シリコーン系コーティングも存在し、柔軟性と優れた剥離性を持ち、主に製菓用器具や食品加工用のベルトなどに利用されていますが、フッ素樹脂やセラミックに比べて耐熱性は劣ります。さらに、これらの特性を組み合わせたハイブリッド型コーティングも開発されており、それぞれの利点を活かした高機能化が進められています。

ノンスティックコーティングの用途は非常に多岐にわたります。最も身近なのは調理器具であり、フライパン、鍋、ホットプレート、炊飯器の内釜、ワッフルメーカー、ベーキングトレイなど、家庭のキッチンで広く利用されています。これにより、食材が焦げ付きにくく、少量の油で調理が可能となり、後片付けも格段に楽になります。工業分野においてもその重要性は高く、食品加工機械のコンベアベルトやホッパー、製菓・製パン用の金型、プラスチックやゴムの成形金型、繊維産業のローラー、自動車部品のガスケットやシール、さらには医療機器のカテーテルや手術器具、事務機器のプリンターローラーなど、摩擦低減や剥離性が必要とされるあらゆる場面で活用されています。これらの用途では、製品の生産効率向上、メンテナンスコストの削減、製品品質の安定化に大きく貢献しています。その他にも、アイロンの底面や雪かきスコップ、特定の衣料品など、日常生活の様々な場面でその恩恵を受けています。

ノンスティックコーティングの性能向上には、様々な関連技術が寄与しています。まず、コーティングの密着性を高めるための表面処理技術が重要です。サンドブラストや化学エッチングによって基材表面を粗化し、プライマー層を塗布することで、コーティングの剥がれを防ぎ、耐久性を向上させます。また、PFOAやPFOSといった環境規制物質の使用を避けるための「PFOA/PFOSフリー」技術の開発は、業界全体の大きなトレンドとなっています。これらの物質は、かつてフッ素樹脂の製造工程で補助剤として使用されていましたが、環境や健康への懸念から代替技術への移行が進んでいます。近年では、ナノテクノロジーの応用も進んでおり、セラミック粒子やダイヤモンド粒子などのナノ材料をコーティングに複合化することで、硬度、耐擦傷性、耐久性を飛躍的に向上させています。これにより、非粘着性を維持しつつ、より長期間にわたって使用できる製品が実現されています。さらに、セラミックコーティングの製造においては、ゾルゲル法が用いられることがあり、低温での成膜や緻密な膜質の形成に貢献しています。プラズマ処理技術も、表面の活性化や薄膜形成に応用され、コーティングの性能向上に寄与しています。

ノンスティックコーティングの市場は、調理器具の需要の安定的な成長と、工業用途における新たな応用分野の開拓により、堅調に拡大しています。主要な市場プレイヤーとしては、デュポン(現在はケマーズ社がテフロン事業を継承)、ダイキン工業、ホワイトフォード(現在はPPG社の一部)、イラグ、AGCなどが挙げられ、これらの企業が技術革新を牽引しています。市場のトレンドとしては、まず環境規制と安全性への意識の高まりが挙げられます。PFOA/PFOSフリー製品への移行はもはや業界標準となり、さらに持続可能な製造プロセスや環境負荷の低い素材への関心が高まっています。次に、消費者の耐久性向上への要求が強く、多層構造やハイブリッドコーティング技術による製品寿命の延長が重要な開発テーマとなっています。また、調理器具においては、デザイン性と機能性の融合が進み、多様な色彩や質感、特定の調理法に特化したコーティングが求められています。健康志向の高まりも市場を牽引しており、少量の油で調理できるノンスティックコーティングは、健康的な食生活を求める消費者にとって魅力的な選択肢となっています。さらに、IoT技術との連携により、スマート調理器具の普及も進んでおり、コーティングの性能がこれらのデバイスの使い勝手を左右する重要な要素となっています。

将来展望として、ノンスティックコーティングはさらなる高機能化が期待されています。耐擦傷性や耐熱性の向上はもちろんのこと、自己修復機能を持つコーティングや、抗菌・抗ウイルス性能を付与したコーティングの開発が進む可能性があります。これにより、製品の寿命が延び、より衛生的で安全な利用が可能となるでしょう。また、環境負荷の低減は引き続き重要なテーマであり、完全に生分解性を持つコーティングや、製造過程でのエネルギー消費を大幅に削減できる技術、水系塗料のさらなる普及が期待されます。新たな用途開発も進むと予想され、航空宇宙分野、医療用インプラント、先進的な電子機器など、これまで以上に高度な性能が求められる分野への応用が拡大する可能性があります。例えば、表面の特性を状況に応じて変化させることができるスマートサーフェスの実現も、長期的な視点では視野に入ってくるかもしれません。コスト効率の改善も重要な課題であり、高性能なコーティング技術をより多くの製品に適用できるよう、製造プロセスの効率化や材料コストの削減が進められるでしょう。複合材料との融合も進み、特定の基材に最適化されたコーティングの開発が、次世代の製品開発を加速させると考えられます。ノンスティックコーティングは、今後も私たちの生活と産業を支える基盤技術として、進化を続けていくことでしょう。