非血管用ステント市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

非血管ステント市場レポートは、製品タイプ(消化器ステント、肺(気道)ステントなど)、材料タイプ(金属製、非金属製など)、設計(自己拡張型、バルーン拡張型)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

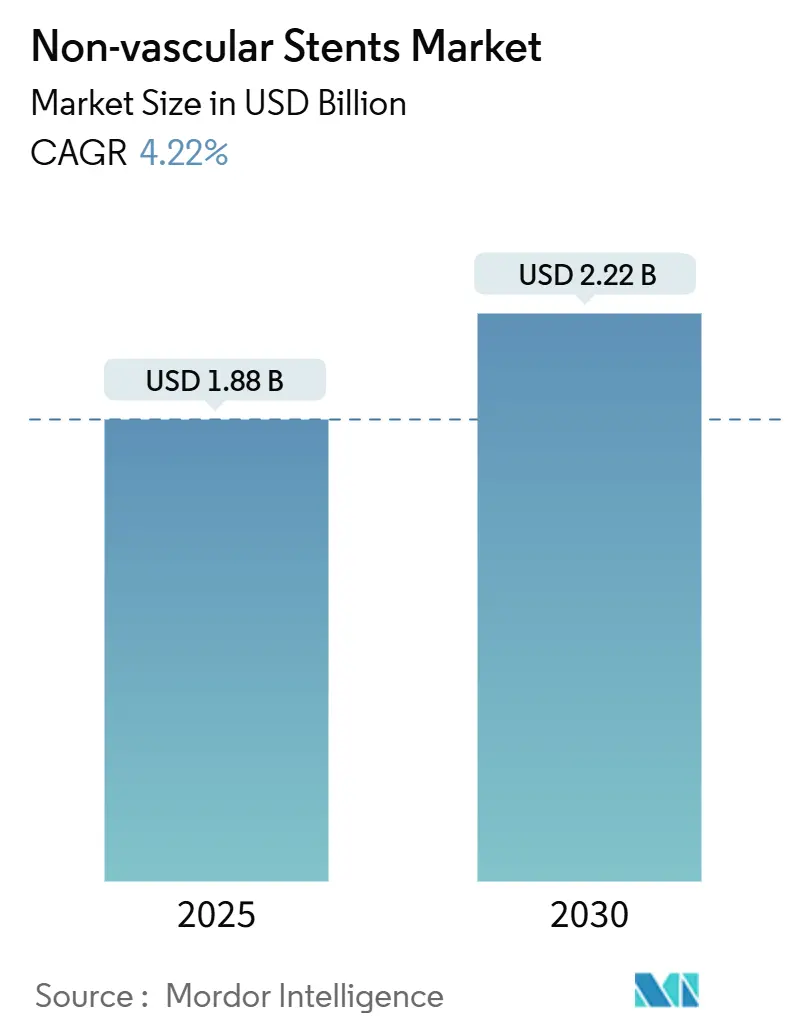

非血管ステント市場は、2025年から2030年にかけて4.22%の年平均成長率(CAGR)で拡大し、2025年の18.8億米ドルから2030年には22.2億米ドルに達すると予測されています。この成長は、生体吸収性ポリマーや患者特異的3Dプリンティングといった材料科学の進歩が、確立された金属製デザインを補完し、多様な臨床ニーズに応えていることを反映しています。

市場の概要と主要なポイント

* 調査期間: 2019年~2030年

* 市場規模(2025年): 18.8億米ドル

* 市場規模(2030年): 22.2億米ドル

* 成長率(2025年~2030年): 4.22% CAGR

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

製品タイプ別: 消化器系デバイスが2024年に非血管ステント市場の42.35%を占め、肺ステントは2030年までに7.58%のCAGRで最速の成長を遂げると予測されています。

材料タイプ別: 金属製デバイスが2024年に61.54%の市場シェアを占めましたが、生体吸収性および薬剤溶出性コーティングされたバリアントは8.77%のCAGRで進展しています。

デザイン別: 自己拡張型が2024年に71.22%の市場シェアを占め、2030年までに6.48%のCAGRで推移すると見込まれています。

エンドユーザー別: 病院が2024年に65.23%の市場シェアを占めましたが、外来手術センターは6.71%のCAGRで成長しています。

地域別: 北米が2024年に36.44%の収益シェアを獲得しましたが、アジア太平洋地域は2030年までに7.69%のCAGRで市場を牽引しています。

市場のトレンドと洞察

成長要因:

1. 高齢化人口の増加と慢性疾患の有病率: 世界的な高齢化と消化器、肺、泌尿器疾患の発生率上昇が、非血管ステント市場における手技量を増加させています。組織の脆弱性や併存疾患を持つ高齢患者には、適合性と炎症プロファイルの改善されたステントが求められています。

2. 材料とコーティングの技術進歩: 次世代モリブデン-レニウム合金、レーザーマイクロパターニング技術、薬剤不使用のコラーゲン機能化プラットフォームなどが、再狭窄リスクと金属アレルギーの懸念を軽減し、対象患者層を拡大しています。

3. 低侵襲手術への需要増加: 静脈洞ステント留置術や電気焼灼強化型ルーメンアポージング金属ステントなど、低侵襲ソリューションへの移行が顕著です。入院費を削減する同日退院経路が、支払者や医療提供者から好まれています。

4. 3Dプリントによる患者特異的ステントの臨床的普及: 個別化された口腔ステントやAI駆動型デザインによる600以上の気道インプラントの生産実績があり、患者ごとのルーメン形状に合わせたカスタマイズが可能になっています。

5. 迅速な規制承認経路: 主に北米と欧州において、画期的なデバイスの市場投入を加速させる規制プログラムが導入されています。

6. 生分解性ポリマーステントの利点: 長期的なサポートが不要な一時的なサポートへの需要に応え、市場の成長に貢献しています。

抑制要因:

1. 合併症:移動、閉塞、感染: 胆道ステントの移動(8.4%)は胆管炎や閉塞を引き起こし、緊急回収が必要となることがあります。合併症の不安は臨床医の意思決定に影響を与えています。

2. 代替療法の利用可能性: 薬剤溶出性バルーンやEUSガイド下胃腸吻合術など、非血管ステントに代わる治療法が登場しており、特定の適応症における非血管ステントの手技シェアが停滞する可能性があります。

3. Ni-Ti合金および希少金属のサプライチェーンリスク: 特殊合金の投入コストが最大20%増加しており、サプライチェーンの混乱が市場に影響を与えています。

4. 使い捨てデバイスに対する持続可能性の圧力: 2026年からのEU包装規制により、デバイスメーカーは使用済みリサイクルを考慮する必要があり、R&Dが軽量トレイやQRコード対応のトレーサビリティへと向かっています。

セグメント分析

* 製品タイプ別:消化器系の優位性と肺の挑戦

* 消化器系プラットフォーム: 2024年に42.35%を占め、食道、胆道、結腸直腸の手技で確立されたプロトコルが強みです。悪性閉塞の緩和や良性食道狭窄への適用拡大が進んでいます。

* 肺ステント: 年間7.58%で拡大しており、悪性気道閉塞と良性気管気管支軟化症の両方でインターベンショナル呼吸器学が受け入れられています。シリコーン、ハイブリッド金属-シリコーンチューブ、生分解性ポリジオキサノン代替品、AI対応3Dモデリングによるカスタムユニットなどが登場しています。

* 泌尿器デバイス: 取り外し可能なストリングにより除去時の痛みが軽減され、留置期間が短縮されるなど、患者の利便性が向上しています。

* 口腔腫瘍学ステント: 放射線治療中の周囲組織保護など、ニッチな高価値用途も開拓されています。

* 材料タイプ別:生分解性イノベーションによる金属の優位性への挑戦

* 金属製(主にニチノール): 2024年に61.54%の収益を占め、長年の臨床的親和性、高い放射状力、キンク耐性から恩恵を受けています。しかし、サプライチェーンの混乱による合金コスト上昇が課題です。

* 生体吸収性: 鉄とマグネシウムへの関心が高まっています。第2世代マグネシウム足場(AMS-2.1)は720日以内に完全に分解し、一時的なサポートへのニーズに応えています。

* ポリマーベース: 分解を促進しますが、強度のため金属骨格に依存することが多く、ハイブリッドモデルが開発されています。

* 薬剤溶出性層: シロリムスやパクリタキセルを使用し、新生内膜過形成を抑制することで、コーティングシステムは8.77%の成長を遂げています。

* 持続可能性: セルロースベースのデリバリーシースやリサイクル可能なトレイ材料のテストなど、環境規制への対応が進められています。

* デザイン別:臨床的選好を反映する自己拡張型の優位性

* 自己拡張型: 2024年に71.22%の市場シェアを占め、解剖学的変化への適応、圧縮耐性、蛇行した管でのサイジングの簡素化が利点です。

* バルーン拡張型: 正確な直径と対称的な拡張が重要な場合、特に石灰化した結腸狭窄において依然として関連性があります。新しいデジタルサイジングアルゴリズムが開発されています。

* 形状記憶ポリマー: 自己拡張とプログラム可能な最終直径を両立させる可能性を秘めています。

* エンドユーザー別:病院の優位性と外来への移行

* 病院: 2024年に65.23%の市場シェアを維持しており、高リスク患者の管理や手技上の緊急事態への対応能力が強みです。

* 外来手術センター: 6.71%のCAGRで成長しており、支払者が総エピソードコストを削減するサービス提供場所の移行を奨励しています。結腸直腸減圧術や尿管ステント留置術後の同日退院が一般的になりつつあります。米国と日本での償還均等化イニシアチブも外来での普及を後押ししています。

地域分析

* 北米: 2024年に36.44%の収益を計上し、FDA承認後6ヶ月以内の画期的なデバイスに対するメディケアの償還経路に支えられています。FDAは1,041件の画期的なデバイス指定を付与し、128件が市場に到達しており、高度なポリマーおよびAI支援プラットフォームの国内採用を加速させています。

* アジア太平洋: 世界最速の7.69%のCAGRで成長しており、高齢化と拡大する国家保険プログラムが市場を牽引しています。日本は地域の技術の先駆者であり、複雑な胆道および気道症例向けに高精度な米国製ステントシステムを輸入しています。

* 欧州: 普遍的医療保障制度と持続可能性指令の早期採用により需要が安定しています。2026年からの包装規制により、デバイスメーカーは使用済みリサイクルを考慮する必要があり、R&Dが軽量トレイやQRコード対応のトレーサビリティへと向かっています。

* 中東・アフリカおよび南米: 市場規模は小さいものの、三次病院でのステントプログラムの迅速な展開をサポートするモジュラー内視鏡スイートに対する入札活動が増加しています。

競争環境

非血管ステント市場は中程度に細分化されており、単一のベンダーが市場の3分の1以上を支配しているわけではありません。Boston ScientificによるSilk Road Medicalの買収や、TeleflexによるBIOTRONIKの血管インターベンション部門の買収など、既存企業がニッチなイノベーターを吸収し、臨床的範囲を拡大する動きが見られます。MedtronicはContego Medicalと提携し、神経保護能力を強化しています。サプライチェーンの回復力も戦略的要件となっており、多国籍企業は合金調達を集中化し、インドやベトナムで二次供給源を確保しています。

スタートアップ企業は、患者特異的および生分解性のニッチ市場を開拓しています。VisionAirはクラウドベースのAIモデリングを通じて600以上のカスタム気道ユニットを設計し、KallisioのFDA承認口腔ステントは放射線腫瘍学の補助療法における機会を示しています。投資家は、材料革新とデジタル計画ツールを組み合わせ、手術時間を短縮し、初回成功率を高めることで、全体的なエピソードコストを削減できるデバイスメーカーを評価し続けています。

主要企業:

* Medtronic

* Becton, Dickinson and Company

* Boston Scientific Corporation

* CONMED Corporation

* Cook Medical

最近の業界動向:

* 2025年2月: TeleflexがBIOTRONIKの血管インターベンション事業を約7.6億ユーロ(8.25億米ドル)で買収することに合意しました。

* 2024年10月: Peytant Solutionsが、悪性気道狭窄症の治療を目的としたAMStent気管気管支被覆ステントシステムでFDAクラスII承認を取得しました。

* 2024年7月: VisionAir Solutionsは、AI VisionAir 3Dプラットフォームを通じて600以上の患者特異的気道ステントを生産しました。

本レポートは、非血管ステント市場に関する詳細な分析を提供しています。対象となるのは、悪性または良性の閉塞後に非血管内腔を開存させるために使用される、新規製造の消化器、肺(気道)、泌尿器ステントから生じる収益です。外傷修復プラグ、血管ステント、拡張バルーン、再利用可能なドレナージカテーテルは本調査の範囲外とされています。

市場規模は、2025年に18.1億米ドルに達し、2030年までに22.2億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、高齢者人口の増加と慢性疾患の有病率の上昇が挙げられます。また、材料およびコーティングにおける技術的進歩、低侵襲手術への需要の高まり、3Dプリントによる患者固有のステントの臨床的普及、迅速な規制承認経路、生分解性ポリマーステントの利点も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ステントの移動、閉塞、感染といった合併症が主な懸念事項であり、特に胆道ステントでは8.4%の症例で移動が報告され、追加の介入が必要となる場合があります。代替療法の利用可能性、ニッケルチタン合金や希少金属のサプライチェーンリスク、使い捨てデバイスに対する持続可能性への圧力も課題となっています。

製品タイプ別では、消化器ステントが市場をリードしており、2024年の収益の42.35%を占めています。これは、食道、胆道、結腸直腸の手術における長年の使用を反映しています。材料タイプ別では、金属製ニッケルチタンが依然として主流ですが、生体吸収性の鉄、マグネシウム、ポリマーハイブリッドが一時的な足場として臨床医に求められており、8.77%の成長率で拡大しています。エンドユーザー別では、外来手術センターが、同日退院が可能であること、医療費削減への支払い側の努力、および患者の外来治療への嗜好と合致するため、シェアを拡大しています。地域別では、アジア太平洋地域が2030年まで年平均成長率7.69%で成長すると予測されており、最も急速に成長する地域となっています。

競争環境は、Becton, Dickinson and Company、Boston Scientific Corporation、Medtronic plc、Olympus Corporation、Abbott Laboratoriesなど、多数の主要企業によって特徴づけられています。これらの企業は、市場集中度、市場シェア、製品・サービス、最近の動向に基づいて分析されています。

本レポートの調査方法は、介入消化器科医、呼吸器科医、泌尿器科医などへの一次インタビューと、世界保健機関、OECD病院手技ファイル、FDA/CEデバイスクリアランスログなどの信頼できる情報源からのデータ収集を組み合わせた二次調査を基盤としています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを用いて行われ、データは毎年更新され、厳格な検証プロセスを経て信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と慢性疾患の有病率

- 4.2.2 材料とコーティングにおける技術的進歩

- 4.2.3 低侵襲手術への需要の高まり

- 4.2.4 3Dプリントされた患者固有のステントが臨床的牽引力を獲得

- 4.2.5 迅速な規制経路

- 4.2.6 生分解性ポリマーステントに関連する利点

-

4.3 市場の阻害要因

- 4.3.1 合併症:移動、閉塞、感染

- 4.3.2 代替療法の利用可能性

- 4.3.3 Ni-Ti合金およびレアメタルのサプライチェーンリスク

- 4.3.4 使い捨てデバイスに対する持続可能性の圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 消化器ステント

- 5.1.2 肺(気道)ステント

- 5.1.3 泌尿器ステント

- 5.1.4 その他

-

5.2 材料タイプ別

- 5.2.1 金属製

- 5.2.2 非金属製

- 5.2.3 生分解性 / 薬剤溶出性コーティング

-

5.3 設計別

- 5.3.1 自己拡張型

- 5.3.2 バルーン拡張型

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 コンメッド・コーポレーション

- 6.3.4 クック・メディカル

- 6.3.5 ELLA-CS s.r.o.

- 6.3.6 グラウコス・コーポレーション

- 6.3.7 ホブス・メディカル

- 6.3.8 メドトロニック plc

- 6.3.9 マイクロテック(南京)有限公司

- 6.3.10 W. L. ゴア&アソシエイツ社

- 6.3.11 テウンメディカル株式会社

- 6.3.12 オリンパス株式会社

- 6.3.13 アボット・ラボラトリーズ

- 6.3.14 メディグローブ(エンドフレックス GmbH)

- 6.3.15 ストライカー・コーポレーション

- 6.3.16 メリット・メディカル・システムズ社

- 6.3.17 コロプラスト A/S

- 6.3.18 常州国際貿易企業合作有限公司(CITEC)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非血管用ステントは、血管以外の管腔臓器の狭窄や閉塞を治療するために体内に留置される医療機器でございます。主に、消化管、気道、尿路、胆道といった管状の臓器が、腫瘍や炎症、外傷などによって狭くなり、内容物の通過が妨げられる際に、その部位を内側から拡張し、開存性を維持することを目的として使用されます。血管用ステントが血管疾患に特化する一方、非血管用ステントは各臓器の特性や病態に合わせ多様な形状・素材で開発され、患者様のQOL向上に大きく貢献しております。

非血管用ステントには、その素材や構造、用途によって様々な種類がございます。素材の観点からは、主に金属製ステントとプラスチック製ステント、そして近年注目されている生分解性ステントに大別されます。金属製ステントは、ニッケルチタン合金(ニチノール)やステンレス鋼などを素材とする自己拡張型金属ステント(SEMS)が主流で、高い拡張力と長期的な開存性を特徴とします。これらは、悪性狭窄など長期留置が必要な場合に多く用いられます。また、組織嵌入や腫瘍再増殖を防ぐため、シリコン等で表面を被覆した被覆型と、非被覆型がございます。一方、プラスチック製ステントは、ポリエチレン等で柔軟性に富み安価なため、一時的留置や良性狭窄治療に多く用いられます。生分解性ステントは、ポリ乳酸等で生体内で分解・吸収され、治療後に異物が残らない利点がございますが、開発途上です。構造的にはメッシュ状、コイル状、チューブ状などがあり、移動防止のため両端にフレアが設けられたものもございます。

これらの非血管用ステントは、多岐にわたる疾患の治療に活用されております。消化器領域では、食道癌、胃癌、十二指腸癌、大腸癌などによる悪性狭窄や、吻合部狭窄、放射線治療後狭窄といった良性狭窄に対し、嚥下困難や通過障害の改善、栄養摂取の維持を目的として留置されます。特に、手術困難な進行癌患者様の症状緩和に重要な役割を果たします。呼吸器領域では、気管や気管支の癌性狭窄、あるいは外傷や炎症、術後合併症による良性狭窄、気管軟化症などに対し、呼吸困難の改善や気道確保のために用いられます。泌尿器領域では、尿管結石や腫瘍による尿管狭窄、後腹膜線維症などによる尿路閉塞に対し、腎機能保護や尿流確保を目的として尿管ステントが留置されます。胆道領域では、膵癌、胆管癌、胆石、慢性膵炎などによる胆管狭窄に対し、黄疸改善や胆汁流確保のため胆道ステントが使用され、ERCPを用いた手技が一般的です。これらのステント留置は、外科手術に比べ患者様への負担が少ない低侵襲治療として広く普及しております。

非血管用ステントの治療を支える関連技術も日々進化しております。ステントを正確に狭窄部位まで運び、安全に留置するためのデリバリーシステムは、内視鏡やX線透視下での操作性を向上させるために改良が重ねられております。細径化されたカテーテルや柔軟性の高いガイドワイヤー開発により、複雑な病変へのアプローチが可能となっております。また、狭窄部位の正確な診断やステント留置後の評価には、CT、MRI、超音波内視鏡(EUS)、ERCPといった高度な画像診断技術が不可欠でございます。さらに、ステント留置後の再狭窄抑制のため、薬剤溶出型ステントの研究開発も進められ、抗がん剤等をステント表面にコーティングし、局所的な薬物効果を期待するものでございます。生体適合性を高める表面コーティング技術や、感染予防のための抗菌コーティングなども重要な研究分野です。将来的には、AIやロボティクス技術が、術前計画最適化、留置手技支援、合併症予測などに活用されることが期待されます。

非血管用ステントの市場は、世界的な高齢化の進展とそれに伴う癌患者の増加を背景に、着実に拡大しております。低侵襲治療へのニーズの高まりや、患者様のQOL向上への意識の高まりも、市場成長の大きな要因となっております。特に、消化器癌や肺癌、膵胆道系疾患の増加は、非血管用ステントの需要を押し上げております。国内外の多くの医療機器メーカーが参入し、新素材や新デザイン、機能性向上を目指した製品開発競争が活発に行われております。一方で、ステント閉塞、移動、感染、再狭窄、抜去困難といった合併症課題も依然存在し、解決に向けた技術革新が求められております。各国の医療機器規制当局による承認プロセスも、新製品の市場導入に影響を与える重要な要素でございます。

将来の展望としましては、非血管用ステントはさらなる進化を遂げることが予想されます。一つは、患者様一人ひとりの解剖学的特徴や病態に合わせた「個別化医療」の実現です。3Dプリンティング技術の進展により、カスタムメイドのステントがより容易に製造できるようになるかもしれません。また、「スマートステント」の開発も期待され、体内の環境変化を感知するセンサーを内蔵し、必要に応じ薬剤を放出したり、遠隔モニタリングしたりする機能を持つステントが登場する可能性がございます。生分解性ステントは、分解速度制御や、より生体適合性の高い新素材開発が進むことで、異物残存リスクを完全に排除する究極のステントとして普及する可能性を秘めております。さらに、再生医療との融合も注目され、幹細胞をコーティングしたステントが組織再生を促進し、病変部位の根本的な治癒に貢献するかもしれません。AIやロボティクス技術との連携は、留置手技の精度を飛躍的に向上させ、合併症リスクを低減し、より安全で効果的な治療提供を可能にするでしょう。これらの技術革新により、非血管用ステントは、再狭窄率のさらなる低減、合併症減少、そして患者様の長期的なQOL向上に、より一層貢献していくものと期待されております。