非ウイルス性ドラッグデリバリーシステム市場規模・シェア分析 — 成長動向と予測 (2025年~2030年)

非ウイルス性薬物送達システム市場レポートは、送達キャリアタイプ (脂質ナノ粒子など)、治療用ペイロード (mRNAなど)、投与経路 (静脈内、経鼻など)、治療用途 (腫瘍学など)、エンドユーザー (製薬・バイオテクノロジー企業など)、および地域 (北米、欧州など) 別にセグメント化されています。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非ウイルス性ドラッグデリバリーシステム市場の概要

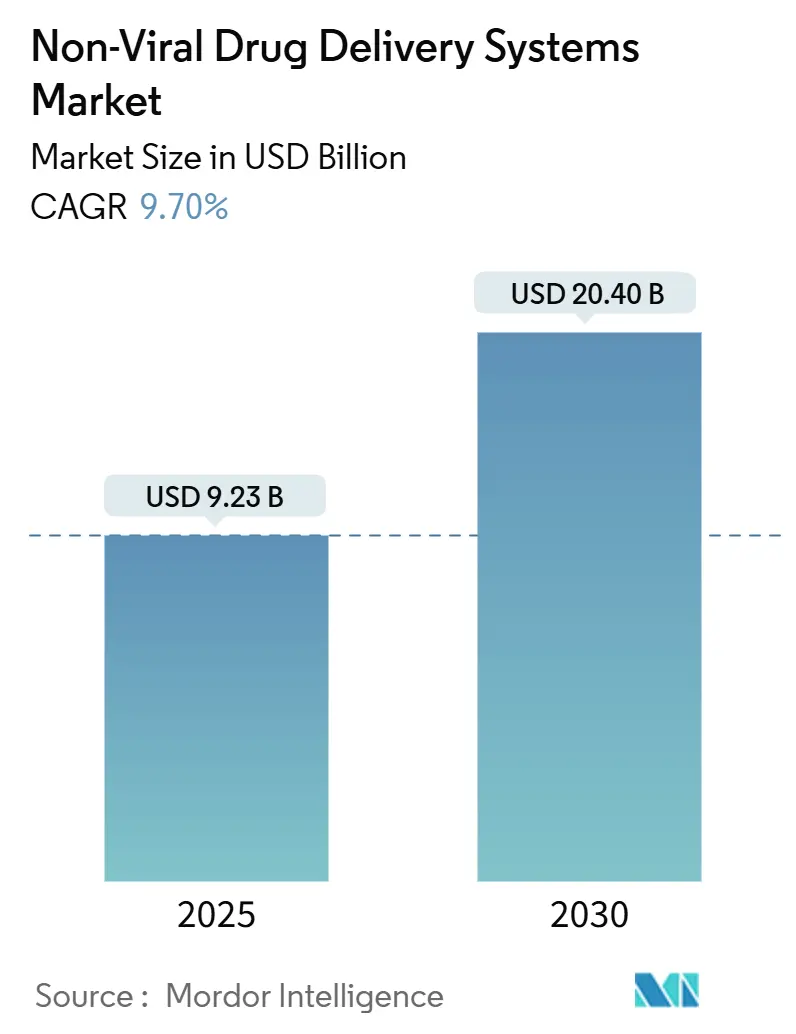

非ウイルス性ドラッグデリバリーシステム市場は、2025年には92.3億米ドルに達し、2030年までに204.0億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.7%が見込まれています。この市場は、検証済みの脂質ナノ粒子(LNP)施設の急速な規模拡大、マイクロ流体連続製造による製造原価(COGS)の50%削減、そしてmRNAおよび自己増幅型RNA(saRNA)に対する信頼の高まりにより、探索的科学から主流の治療法へとその位置付けを変えています。

ナノメディシンへのベンチャー投資は急増しており、2025年にはエクソソームパイプラインだけでも5.7億米ドルを超え、大手製薬会社も非ウイルス性デリバリーシステムの能力拡大に数十億ドルの予算を投入しています。オリゴヌクレオチドおよびLNPを対象とした規制上のファストトラックプログラムは承認期間を短縮し、AIを活用した脂質設計は、トランスフェクション効率と組織特異性を高めた新規キャリアの発見を加速させています。しかし、資本集約的なGMP生産や、ナノ粒子の長期的な生体内分布に関する未解決の課題は、業界関係者が協力して対処すべき持続的な障壁となっています。

主要な市場動向と洞察

市場を牽引する要因:

1. mRNAワクチン検証後のLNPプラットフォームの急速な規模拡大: 大規模なワクチン接種キャンペーンにより、LNPが医薬品グレードで世界的に製造・流通可能であることが証明されました。これにより、Moderna社のような企業は、がんや希少疾患における非ワクチンパイプラインの拡大に45億米ドルを割り当てています。契約サプライヤーも生産を強化し、CordenPharma社はスイス、フランス、コロラド州で脂質生産を拡大し、安定した原材料供給を確保しています。確立された規制上の前例により、開発者は以前のCMCパッケージを活用し、類似組成の新規LNPベース治療薬をファストトラックで開発できるようになり、開発期間の短縮と投資家の信頼向上につながっています。

2. ナノメディシンおよび遺伝子編集治療薬への資金流入の急増: 2025年には、エクソソームプログラムにベンチャーおよび企業資本が5.7億米ドルを投入し、120のアクティブな資産に及んでいます。Moderna社がGeneration Bio社に4,000万米ドルを前払いして、組織到達範囲を広げる新規細胞標的LNP技術を獲得したような主要な提携は、資金がどのように展開されているかを示しています。Arcturus社のH5N1 saRNAワクチンがファストトラック指定を受けたことは、堅牢な前臨床データがアンメットニーズを裏付ける場合に、規制当局が審査を迅速化する意向があることを示しています。

3. 標的キャリアを必要とする治療困難ながんの負担増大: がんの持続性は、全身毒性を引き起こすことなく腫瘍微小環境をナビゲートできるキャリアへの需要を促進しています。超希少疾患に対する遺伝子治療の最近の承認は、腫瘍学における同様のプラットフォームへの道を開きました。調整可能なpKa値で設計された脂質は、腫瘍浸透を強化し、オフターゲット曝露を最小限に抑えます。同時に、固形腫瘍に特異的なCRISPR対応LNPが臨床試験に入り、ウイルスベクターでは不十分だった精密な選択肢を導入しています。

4. 非ウイルス性デリバリー治療薬の規制上のファストトラック経路: オリゴヌクレオチドに関するFDAの専用ガイダンスとプラットフォーム指定プログラムは、開発者により明確なロードマップとローリングデータレビューを提供し、開発サイクルを短縮しています。英国MHRAの個別化mRNAがんワクチンに関するドラフト規則は、世界的な整合性を強化しています。

5. AIを活用した脂質およびポリマー設計による新規キャリアライブラリの開拓: AIを活用した脂質およびポリマー設計は、新規キャリアの発見を加速させています。

6. マイクロ流体連続製造によるCOGSの50%未満削減: マイクロ流体連続製造は、製造原価の大幅な削減を推進しています。

市場の抑制要因:

1. ナノキャリアの複雑で資本集約的なGMP生産: GMP要件を満たすLNP施設を建設するには1億米ドルを超える費用がかかる場合があり、脂質比率、流量、精製に対する高精度な制御が求められます。粒子特性評価のための分析機器は運用コストを増加させ、新興経済国における人材不足は技術移転を遅らせています。

2. 長期的な毒性および生体内分布プロファイルの不確実性: ナノ粒子は生物学的システムと複雑な相互作用をします。金属ベースの粒子は酸化ストレスや内皮機能不全を引き起こす可能性があり、生分解性脂質であっても生涯にわたるモニタリングフレームワークの必要性を強調しています。規制当局は現在、特に小児および慢性疾患において、累積曝露が重要となるため、拡張された毒性パッケージを要求しています。

3. 独自のイオン化可能脂質に関する特許の密集: 独自のイオン化可能脂質に関する特許の密集は、事業の自由度を制限しています。

4. ナノ粒子廃棄物ストリームに関する環境衛生上の懸念: ナノ粒子廃棄物ストリームに関する環境衛生上の懸念も存在します。

セグメント分析

* デリバリーキャリアタイプ別: 脂質ナノ粒子(LNP)が2024年に38.2%の収益を占め、大規模製造の検証に支えられています。しかし、エクソソームは、その固有の生体適合性と血液脳関門通過能力により、2030年までに18.4%のCAGRで最も急速に成長すると予測されています。ポリマーキャリアは、特に制御放出が最重要視される分野で、着実な採用を維持しています。

* 治療ペイロード別: mRNAおよびsaRNAクラスターが2024年の収益の42.7%を占め、2030年までに年間19.7%で成長すると予測されており、非ウイルス性ドラッグデリバリーシステム市場の予測において中心的な役割を強化しています。siRNA、DNAプラスミド、CRISPRカーゴも、がんや希少疾患の適応症に対応することで二桁の勢いを維持しています。

* 投与経路別: 静脈内製剤が2024年の売上高の51.9%を占め、確立された投与プロトコルと簡単な薬物動態モニタリングの恩恵を受けています。しかし、鼻腔内プログラムは、初回通過代謝と全身希釈を回避する直接的な鼻から脳への経路を活用し、14.2%のCAGRで成長を牽引しています。

* 治療用途別: 腫瘍学が2024年に35.4%の収益を占め、免疫検出を回避するように設計された腫瘍標的ナノ粒子製剤の急速な採用に支えられています。しかし、遺伝性疾患および希少疾患は、ELEVIDYSのようなファーストインクラスの承認に後押しされ、2030年までに年間17.3%で拡大すると予測されており、市場を生涯にわたる疾患修飾療法へとシフトさせています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業が2024年の支出の48.1%を占め、発見と商業化を推進しています。受託開発製造機関(CDMO)および受託研究機関(CRO)は12.8%のCAGRを記録し、スポンサーが脂質合成、ナノ粒子製剤、充填・仕上げサービスを外部委託するにつれて、市場のより大きな部分を獲得する態勢を整えています。

地域別分析

* 北米: 2024年の支出の42.7%を占め、オリゴヌクレオチド薬理学を明確にするFDAガイダンスと、年間45億米ドルを超える累積企業R&D支出に支えられています。Moderna社とGeneration Bio社の提携のような戦略的連携は、ボストンとサンディエゴにおけるベンチャーネットワーク、製造施設、規制専門知識が共存するクラスター効果を示しています。

* 欧州: 調和されたEMA政策とドイツ、スイス、英国における確立された供給基盤により、非ウイルス性ドラッグデリバリーシステム市場の重要な部分を維持しています。BioNTech社によるCureVac社の12.5億米ドルでの買収は、次世代の個別化ワクチンを開発するために、大陸全体の知的財産と製造を統合しました。

* アジア太平洋: 11.5%のCAGRで最も急速に成長している地域です。日本は国内のmRNA施設に投資しており、明治製菓ファルマ社がARCALIS社に出資して現地サプライチェーンを強化していることがその例です。中国はオリゴヌクレオチドのCDMO能力を拡大し、費用対効果が高くかつコンプライアンスに準拠した製造を求めるグローバルクライアントを惹きつけています。

競合状況

非ウイルス性ドラッグデリバリーシステム市場は、中程度に細分化されています。トッププレイヤーは、上流の脂質合成と下流の充填・仕上げを統合してターンキーソリューションを提供し、中堅イノベーターはニッチなキャリアや疾患領域に焦点を当てています。BioNTech社によるCureVac社およびBiotheus社との取引は、mRNA設計、製造、臨床パイプラインを一つの傘下に統合することを目的とした統合の動きを示しています。

知的財産(IP)の集中度は高まっており、2017年以降、1,300件以上のフュソゲン駆動型デリバリー特許が申請されており、ホワイトスペースの機会と事業の自由度に関する課題の両方を生み出しています。CordenPharma社とCertest社のイオン化可能脂質の共同開発に関する提携は、特許のボトルネックに対処しつつ、商業供給を確保しています。

競争優位性は現在、AIを活用した製剤、アジャイルな連続製造、確立された規制当局との関係にかかっています。これら3つの柱を達成した企業は、より迅速な承認、より低いコスト構造、差別化された臨床性能を確保し、プレミアム価格設定と将来の非ウイルス性ドラッグデリバリーシステム市場成長のより大きな部分を占める位置にいます。

主要企業:

* Moderna Inc.

* BioNTech SE

* Acuitas Therapeutics

* Arcturus Therapeutics

* Precision NanoSystems

最近の業界動向:

* 2025年6月:BioNTech社は、次世代がんワクチン向けmRNA専門知識を統合するため、CureVac社を12.5億米ドルの全株式取引で買収することに合意しました。

* 2025年4月:BioNTech社とTriastek社は、3Dプリント経口RNA治療薬を開発するための12億米ドル規模の提携を発表しました。

* 2025年4月:FDAは、Arcturus社のsaRNA H5N1ワクチンARCT-2304にファストトラック指定を付与しました。

* 2025年1月:Evonik社はST Pharm社と提携し、核酸合成およびLNP製剤サービスを共同提供することで、エンドツーエンドのRNA医薬品開発を合理化しました。

非ウイルス性ドラッグデリバリーシステム市場レポート概要

本レポートは、非ウイルス性ドラッグデリバリーシステム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、研究方法から、市場の現状、成長予測、主要な推進要因と阻害要因、サプライチェーン、規制環境、技術的展望、競争環境、そして将来の機会までを詳細に網羅しています。

市場規模と成長予測

非ウイルス性ドラッグデリバリーシステム市場は、急速な成長を遂げており、2025年には92.3億米ドルと評価されています。2030年には204億米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は9.7%と見込まれています。

市場の推進要因

市場成長の主要な推進要因としては、mRNAワクチン検証後の脂質ナノ粒子(LNP)プラットフォームの急速なスケールアップが挙げられます。ナノメディシンおよび遺伝子編集治療薬への資金流入の増加、標的キャリアを必要とする難治性癌の負担増大も重要な要素です。さらに、非ウイルス性デリバリー治療薬に対する規制上の迅速承認経路の整備、AIを活用した脂質・ポリマー設計による新規キャリアライブラリの開発、そしてマイクロ流体連続製造技術による製造コスト(COGS)の50%未満削減が、市場の拡大を強力に後押ししています。

市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。ナノキャリアの複雑で資本集約的なGMP生産は大きな課題です。また、長期的な毒性や生体内分布プロファイルの不確実性が、後期段階の臨床開発を遅らせる要因となっています。独自のイオン化可能脂質に関する特許の密集は、企業の事業展開の自由度を制限する可能性があります。さらに、ナノ粒子廃棄物ストリームに関する環境衛生上の懸念も考慮すべき点です。

市場セグメンテーション分析

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* デリバリーキャリアタイプ別: 脂質ナノ粒子(LNP)、ポリマーナノ粒子、リポソーム、エクソソームおよび細胞外小胞、無機/ハイブリッドナノキャリアが含まれます。特にLNPは、mRNAワクチンでの成功により注目されています。

* 治療用ペイロード別: mRNAおよびsaRNAが2024年に42.7%のシェアを占め、最も収益を上げているペイロードタイプであり、今後も最も急速に成長すると予測されています。その他、siRNA/RNAi、DNAプラスミドおよび遺伝子編集システム(CRISPR/Cas、TALEN)、低分子API、タンパク質およびペプチドが含まれます。

* 投与経路別: 静脈内、経鼻、経口、経皮/局所、その他(眼科、吸入など)多岐にわたります。

* 治療用途別: 腫瘍学、遺伝性疾患・希少疾患、感染症、神経疾患、代謝・内分泌疾患などが主要な用途として挙げられます。

* エンドユーザー別: 医薬品・バイオテクノロジー企業が主要な顧客ですが、脂質ナノ粒子のGMP生産が資本集約的であるため、専門的な製剤開発と規制遵守に特化したCDMO(医薬品受託製造開発機関)やCRO(医薬品開発業務受託機関)が市場シェアを拡大しています。学術・研究機関、病院・専門クリニックも重要なエンドユーザーです。

* 地域別: アジア太平洋地域が年平均成長率11.5%で最も急速に成長しており、日本の研究開発におけるリーダーシップと中国のCDMO生産能力がその成長を牽引しています。北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)も主要な市場であり、中東・アフリカ、南米も分析対象です。

競争環境

競争環境においては、Moderna Inc.、BioNTech SE、Pfizer Inc.といった大手製薬・バイオテクノロジー企業に加え、Acuitas Therapeutics、Arcturus Therapeutics、Precision NanoSystemsなどの専門企業、CordenPharma、Evonik Industries AG、Merck KGaA (MilliporeSigma)、Thermo Fisher ScientificといったサプライヤーやCDMOが主要なプレイヤーとして挙げられます。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向に基づいて詳細にプロファイルされています。

市場機会と将来の展望

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。長期的な毒性や生体内分布に関する不確実性といった課題への対応が、市場のさらなる成長には不可欠であると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 mRNAワクチン検証後の脂質ナノ粒子(LNP)プラットフォームの急速なスケールアップ

- 4.2.2 ナノ医療および遺伝子編集治療薬への資金調達の急増

- 4.2.3 標的キャリアを必要とする治療困難ながんの負担増加

- 4.2.4 非ウイルス性デリバリー治療薬の規制上の迅速承認経路

- 4.2.5 AIを活用した脂質およびポリマー設計による新規キャリアライブラリの開拓

- 4.2.6 マイクロ流体連続製造による製造原価(COGS)50%未満の削減

- 4.3 市場の阻害要因

- 4.3.1 ナノキャリアの複雑で資本集約的なGMP生産

- 4.3.2 不確実な長期毒性および生体内分布プロファイル

- 4.3.3 独自のイオン化可能脂質に関する特許の密集による事業活動の制限

- 4.3.4 ナノ粒子廃棄物に関する環境衛生上の懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 配送キャリアタイプ別

- 5.1.1 脂質ナノ粒子

- 5.1.2 高分子ナノ粒子

- 5.1.3 リポソーム

- 5.1.4 エクソソームおよび細胞外小胞

- 5.1.5 無機/ハイブリッドナノキャリア

- 5.2 治療ペイロード別

- 5.2.1 mRNAおよびsaRNA

- 5.2.2 siRNA / RNAi

- 5.2.3 DNAプラスミドおよび遺伝子編集システム(CRISPR/Cas、TALEN)

- 5.2.4 低分子API

- 5.2.5 タンパク質およびペプチド

- 5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 鼻腔内

- 5.3.3 経口

- 5.3.4 経皮/局所

- 5.3.5 その他(眼科用、吸入など)

- 5.4 治療用途別

- 5.4.1 腫瘍学

- 5.4.2 遺伝性疾患および希少疾患

- 5.4.3 感染症

- 5.4.4 神経疾患

- 5.4.5 代謝性および内分泌疾患

- 5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 CDMO / CRO

- 5.5.3 学術・研究機関

- 5.5.4 病院および専門クリニック

- 5.5.5 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 モデルナ株式会社

- 6.3.2 バイオNTech SE

- 6.3.3 アクィタス・セラピューティクス

- 6.3.4 アークトゥルス・セラピューティクス

- 6.3.5 プレシジョン・ナノシステムズ

- 6.3.6 コーデンファーマ

- 6.3.7 エボニック・インダストリーズAG

- 6.3.8 メルク KGaA (ミリポアシグマ)

- 6.3.9 サイティバ

- 6.3.10 サーモフィッシャーサイエンティフィック

- 6.3.11 ジェネバント・サイエンシズ

- 6.3.12 アルナイラム・ファーマシューティカルズ

- 6.3.13 キュアバックAG

- 6.3.14 インテリア・セラピューティクス

- 6.3.15 エクセリード (カタレント)

- 6.3.16 アイオニス・ファーマシューティカルズ

- 6.3.17 サレプタ・セラピューティクス

- 6.3.18 カプシダ・バイオセラピューティクス

- 6.3.19 ナノキャリア株式会社

- 6.3.20 ファイザー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非ウイルス性ドラッグデリバリーシステムは、遺伝子、核酸、タンパク質、低分子医薬品といった様々な治療薬を、ウイルスベクターを使用せずに生体内の特定の標的部位へ効率的かつ安全に送達するための技術全般を指します。従来のウイルスベクターは高い遺伝子導入効率を持つ一方で、免疫原性、安全性、製造コスト、大規模生産の難しさといった課題を抱えていました。これに対し、非ウイルス性システムは、これらの課題を克服し、特に安全性と低免疫原性の面で大きな利点を提供します。これにより、遺伝子治療、がん治療、ワクチン開発など、幅広い医療分野での応用が期待されています。

このシステムの主要な目的は、治療薬の生体内安定性を向上させ、分解から保護すること、標的細胞や組織への選択的な送達を可能にすること、そして細胞内への取り込みを促進することです。これにより、薬剤の全身投与による副作用を軽減し、治療効果を最大化することが可能になります。

非ウイルス性ドラッグデリバリーシステムには、その構成材料や送達メカニズムに基づいて多岐にわたる種類が存在します。主なものとしては、脂質系、高分子系、無機系、そして物理的手法が挙げられます。

脂質系デリバリーシステムは、生体膜の主要構成成分である脂質を利用したもので、リポソームや脂質ナノ粒子(LNP)が代表的です。リポソームは、脂質二重層が水性コアを包み込んだ構造を持ち、水溶性および脂溶性の薬剤を内包できます。生体適合性が高く、比較的容易に製造できる点が特徴です。一方、脂質ナノ粒子(LNP)は、核酸医薬、特にmRNAワクチンのデリバリーにおいてその有効性が広く認識され、COVID-19 mRNAワクチンの成功により一躍注目を集めました。LNPは、カチオン性脂質、ヘルパー脂質、コレステロール、PEG化脂質から構成され、核酸を安定に保護し、細胞内への効率的な送達を可能にします。

高分子系デリバリーシステムは、生体適合性や生分解性を持つ様々な高分子材料を利用します。ポリマーミセル、デンドリマー、高分子複合体などが含まれます。ポリマーミセルは、疎水性コアと親水性シェルを持つナノ構造体で、疎水性薬剤の可溶化と送達に優れています。デンドリマーは、分岐構造を持つ高分子で、精密な分子設計が可能であり、薬剤の結合や遺伝子導入に利用されます。高分子複合体は、薬剤と高分子を化学的に結合させることで、薬剤の安定性向上や標的指向性を付与します。これらの高分子材料は、その多様な化学構造により、薬剤の放出制御や特定の細胞へのターゲティングなど、高度な機能を持たせることが可能です。

無機系デリバリーシステムは、金ナノ粒子、シリカナノ粒子、炭素系材料(カーボンナノチューブ、グラフェンなど)といった無機材料を基盤とします。これらの材料は、高い安定性、表面修飾の容易さ、そして診断機能(イメージング)との融合(セラノスティクス)が可能であるという特徴を持ちます。例えば、金ナノ粒子は、その光学的特性を利用した光熱療法や、薬剤担体としての応用が進められています。シリカナノ粒子は、多孔質構造により薬剤を効率的に内包し、徐放性を制御できます。

物理的手法は、薬剤を細胞内に導入するための物理的な力を利用するもので、エレクトロポレーション、ソノポレーション、遺伝子銃、マイクロニードルなどが含まれます。これらは、キャリアと組み合わせて使用されることもあり、特定の組織や細胞への局所的な薬剤導入に有効です。

非ウイルス性ドラッグデリバリーシステムの応用範囲は非常に広範です。最も注目されているのは、遺伝子治療や核酸医薬の分野です。DNA、siRNA、miRNA、mRNAなどの核酸を標的細胞に効率的に導入することで、遺伝子疾患の治療、がん治療、感染症に対するワクチン開発に貢献しています。特に、mRNAワクチンは、LNPをキャリアとして用いることで、その有効性と安全性が実証され、パンデミック対策に不可欠な技術となりました。

がん治療においては、非ウイルス性DDSは、抗がん剤の腫瘍組織への選択的送達、薬剤耐性の克服、副作用の軽減に寄与します。例えば、EPR効果(Enhanced Permeability and Retention effect)を利用した受動的ターゲティングや、特定の受容体に対するリガンドを修飾した能動的ターゲティングにより、薬剤をがん細胞に集中させることが可能です。

その他にも、再生医療における幹細胞への遺伝子導入、炎症性疾患や神経変性疾患に対する薬剤送達、さらには診断と治療を一体化したセラノスティクスへの応用も進められています。

関連技術としては、まず「標的化技術」が挙げられます。これは、DDSの表面に特定の細胞や組織に結合するリガンド(抗体、ペプチド、糖鎖など)を修飾することで、薬剤の選択的送達を可能にする技術です。次に、「刺激応答性システム」があります。これは、pH、温度、光、酵素、酸化還元電位などの生体内の特定の刺激に応答して、薬剤を放出するシステムであり、薬剤の放出をより精密に制御できます。また、「製造技術」の進化も重要です。特に、LNPの製造においては、マイクロ流体デバイスを用いた精密なナノ粒子の形成技術が、品質の均一性と再現性を確保するために不可欠です。さらに、「イメージング技術」との融合により、薬剤の生体内動態をリアルタイムで追跡し、治療効果を評価するセラノスティクスへの応用も進んでいます。

市場背景を見ると、非ウイルス性ドラッグデリバリーシステム市場は、核酸医薬の急速な発展と、COVID-19パンデミックにおけるmRNAワクチンの成功により、近年著しい成長を遂げています。安全性への高い要求、個別化医療の進展、そして遺伝子治療や再生医療分野への投資拡大が、市場を牽引する主要な要因となっています。特に、LNP技術は、mRNA医薬だけでなく、siRNAやゲノム編集技術(CRISPR-Cas9)のデリバリーにも応用が期待されており、その市場規模は今後も拡大すると予測されています。主要なプレイヤーとしては、Moderna、BioNTechといったmRNAワクチン開発企業に加え、Alnylam PharmaceuticalsのようなsiRNA医薬企業、そして様々なDDS技術を提供するバイオベンチャーや製薬企業が挙げられます。しかし、生体内安定性の向上、標的特異性のさらなる改善、製造コストの削減、そして厳格な規制要件への対応といった課題も依然として存在します。

将来展望としては、非ウイルス性ドラッグデリバリーシステムは、個別化医療の実現に向けた重要な基盤技術となるでしょう。患者個々の遺伝子情報や疾患状態に合わせて、最適な薬剤とデリバリーシステムを設計する「テーラーメイドDDS」の開発が進むと予想されます。また、複数の薬剤を同時に送達する「多機能性DDS」や、診断と治療を一体化した「セラノスティクス」のさらなる進化も期待されます。AIや機械学習の導入により、DDSの設計や最適化が加速され、より効率的で効果的なシステムの開発が可能になるでしょう。さらに、経口、経皮、吸入といった非侵襲的な投与経路でのデリバリーシステムの開発も進められており、患者のQOL向上に貢献すると考えられます。新規材料の開発、特に生体適合性、生分解性、そしてデリバリー効率に優れた次世代のキャリア材料の創出が、この分野の未来を大きく左右する鍵となるでしょう。非ウイルス性DDSは、今後も医療技術革新の中心的な役割を担い続けると期待されています。