不織布包装市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

不織布包装市場は、技術(乾式法、スパンボンド法、メルトブローン法、水流交絡法、その他の技術)、エンドユーザー包装用途(食品・飲料、産業、医療・ヘルスケア、消費財、農業、その他の用途)、および地理によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

不織布包装市場の概要:2030年までの成長トレンドと予測

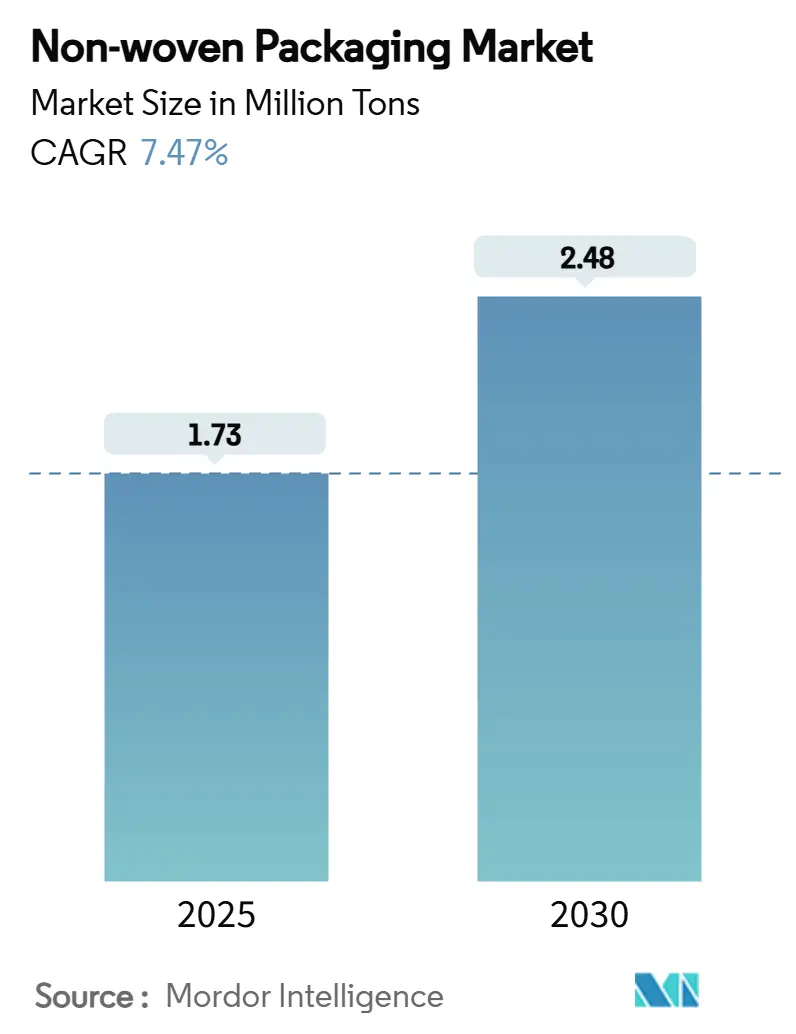

不織布包装市場は、2025年には173万トンに達し、2030年には248万トンまで拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.47%です。この成長は、リサイクルが困難なプラスチックの規制強化、Eコマース量の増加、そして医療、食品、農業分野での軽量で強度が高く、リサイクルしやすい包装材や滅菌システムへの需要の高まりによって加速されています。スパンボンド技術は大量生産フォーマットでコストを低く抑え、メルトブローン技術は医療用や高バリア性食品包装に必要なろ過グレードのウェブを迅速に生産できます。アジア太平洋地域は生産をリードしていますが、アフリカ地域は新たな不織布工場、物流回廊の改善、地域内貿易の増加により最も速い成長を遂げています。市場の統合も進んでおり、AmcorによるBerry Globalの買収合意や、BerryとGlatfelterの合併による専門材料事業体の設立などがその例です。原材料コストの変動と厳格化する廃棄規制が主な制約となっており、これによりコンバーターはバイオベースポリマーやリサイクルを簡素化するモノマテリアルラミネートへと移行しています。

調査期間は2019年から2030年で、市場の集中度は中程度です。主要な市場はアジア太平洋地域であり、最も急速に成長しているのはアフリカ地域です。

主要なレポートのポイント

* 技術別: 2024年にはスパンボンドが不織布包装市場の44.2%を占め、メルトブローンは2030年までに8.2%のCAGRで成長すると予測されています。

* 最終用途包装用途別: 2024年には食品・飲料が収益シェアの37.4%を占め、医療・ヘルスケアは2030年までに9.3%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が32.1%のシェアで市場をリードし、アフリカは2025年から2030年の間に8.1%のCAGRで拡大すると見込まれています。

不織布包装市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 持続可能な包装の義務化(CAGRへの影響:+1.8%): 北米およびEU地域で中期的(2~4年)に影響があります。リサイクル不可能なプラスチックの禁止や生分解性基準の強化により、堆肥化可能な不織布代替品への需要が高まっています。

2.

このレポートは、不織布包装材市場に関する詳細な分析を提供しています。不織布とは、ステープルファイバーを機械的、化学的、熱的、または溶剤結合によって結合させた布状の素材を指します。本調査は、世界の市場動向、技術トレンド、需給状況に基づいた不織布素材の需要を捉え、包装材としての不織布市場を百万トン単位の量で追跡しています。ただし、包装される内容物の重量や不織布製のショッピングバッグは本調査の範囲外です。市場は技術別、最終用途の包装アプリケーション別、および地域別に細分化されています。

不織布包装材市場は、2025年には17.3億トンに達し、2030年までには24.8億トンに成長すると予測されています。技術別では、2024年の処理量の44.2%を占めるスパンボンド法が主要な技術であり、繊維紡糸とウェブ結合が統合されているため、コストを低く抑えられる利点があります。最終用途別では、医療・ヘルスケア包装が最も急速に成長しており、滅菌および個人用保護具(PPE)の需要増加により、2025年から2030年にかけて年平均成長率(CAGR)9.3%で成長すると見込まれています。地域別では、アフリカが新たな製造ラインの導入と大陸内貿易の拡大により、2030年までにCAGR 8.1%と最も強い成長見通しを示しています。

市場の成長を牽引する主な要因としては、環境的に持続可能な包装への需要の高まりが挙げられます。また、食品グレードの袋、バッグ、ラップの消費増加、Eコマースの活況による保護用不織布フォーマットの需要拡大、医療用PPEおよび滅菌ラップの普及も重要な推進力です。さらに、モノマテリアルリサイクル可能なラミネートの採用や、VOC(揮発性有機化合物)排出量を削減するバイオベースポリマーの技術革新も、市場の成長に寄与しています。

一方で、市場の成長を阻害する要因も存在します。ポリプロピレンやPETなどの原料価格の変動、使い捨てプラスチックに対する規制の強化が挙げられます。また、紙やバイオプラスチックといった代替品との競争、複合ウェブに対するリサイクルインフラの限定性も課題となっています。

本レポートでは、市場をさらに詳細に分析するため、技術別(ドライレイド、スパンレイド、メルトブローン、ハイドロエンタングルド、その他の技術)、最終用途の包装アプリケーション別(食品・飲料、産業、医療・ヘルスケア、消費財、農業、その他のアプリケーション)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)にセグメント化しています。

さらに、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の市場への影響評価も行われています。競争環境については、市場集中度、戦略的イニシアティブ、市場シェア分析が実施され、Novipax Buyer LLC、DuPont de Nemours Inc.、Berry Global Inc.、Toray Industries Inc.など、多数の主要ベンダーの企業プロファイルが含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 環境に配慮した持続可能な包装への需要の高まり

- 4.2.2 食品グレードの袋、バッグ、ラップの消費量の増加

- 4.2.3 保護用不織布フォーマットを促進するEコマースのブーム

- 4.2.4 医療用PPEおよび滅菌ラップの普及

- 4.2.5 単一素材のリサイクル可能なラミネートの採用(注目されていない)

- 4.2.6 VOC排出量を削減するバイオベースポリマーの画期的な進歩(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 変動するポリプロピレンおよびPET原料価格

- 4.3.2 使い捨てプラスチック規制の強化

- 4.3.3 紙およびバイオプラスチック代替品との競合

- 4.3.4 複合ウェブのリサイクルインフラの限定性(注目されていない)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 乾式法

- 5.1.2 スパンボンド法

- 5.1.3 メルトブローン法

- 5.1.4 水流交絡法

- 5.1.5 その他の技術

-

5.2 エンドユーザー包装用途別

- 5.2.1 食品・飲料

- 5.2.2 産業用

- 5.2.3 医療・ヘルスケア

- 5.2.4 消費財

- 5.2.5 農業

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 韓国

- 5.3.4.4 インド

- 5.3.4.5 インドネシア

- 5.3.4.6 オーストラリア

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 アラブ首長国連邦

- 5.3.5.1.2 サウジアラビア

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 エジプト

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的イニシアチブ

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要および最近の動向を含む)

- 6.4.1 Novipax Buyer LLC

- 6.4.2 EAM Corporation (Domtar)

- 6.4.3 Glatfelter Corporation

- 6.4.4 Felix Nonwovens

- 6.4.5 DuPont de Nemours Inc.

- 6.4.6 Freudenberg Performance Materials

- 6.4.7 Mundo Productos SA

- 6.4.8 Eximius Innovative Pvt Ltd

- 6.4.9 Ahlstrom-Munksj Oyj

- 6.4.10 Berry Global Inc.

- 6.4.11 Kimberly-Clark Corporation

- 6.4.12 Suominen Corporation

- 6.4.13 Fibertex Nonwovens A/S

- 6.4.14 PFNonwovens a.s.

- 6.4.15 Johns Manville

- 6.4.16 Avgol Industries Ltd

- 6.4.17 Toray Industries Inc.

- 6.4.18 Mitsui Chemicals Inc.

- 6.4.19 Fitesa S.A.

- 6.4.20 Pegas Nonwovens (R2G)

- 6.4.21 Lydall Inc. (Unifrax)

- 6.4.22 Sandler AG

- 6.4.23 TWE Group

- 6.4.24 Zhejiang Kingsafe Advanced Material Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

不織布包装は、繊維を織らずに絡み合わせたり接着したりしてシート状にした「不織布」を素材として用いる包装形態を指します。この包装は、その独特の素材特性から、従来の紙やプラスチック、布製の包装材とは異なる多様な機能と美観を提供し、幅広い分野で活用されています。不織布は、通気性、柔軟性、軽量性、耐久性、そして優れた加工性を兼ね備えており、製品の保護だけでなく、ブランドイメージの向上や消費者体験の向上にも寄与しています。

不織布包装の種類は、使用される不織布の素材、製法、そして最終的な包装の形態によって多岐にわたります。素材としては、ポリプロピレン(PP)、ポリエステル(PET)、ポリエチレン(PE)といった合成繊維が最も一般的で、これらは強度、耐水性、印刷適性に優れています。近年では、環境負荷低減の観点から、レーヨン、綿、麻などの天然繊維や、バイオマス由来の繊維、リサイクル素材を用いた不織布も注目されています。製法では、溶融したポリマーを直接繊維化し熱で結合させるスパンボンド法、極細繊維を吹き付けてシート化するメルトブロー法、高圧水流で繊維を絡ませるスパンレース法(水流交絡法)などがあり、それぞれ異なる風合いや機能性を生み出します。包装の形態としては、巾着袋、手提げ袋、平袋といった袋状のものが主流ですが、ラッピング用のシート、緩衝材、箱の表面材や内装材としても利用されています。

不織布包装の用途は非常に広範です。アパレル業界では、衣料品、靴、バッグ、アクセサリーなどの保護袋やギフトラッピングとして用いられ、商品の高級感を演出し、ブランドイメージを高める役割を果たします。化粧品や美容業界では、化粧品セットのポーチ、試供品の包装、あるいはマスクシートの素材としても利用され、肌触りの良さや衛生性が評価されています。食品分野では、お菓子、パン、ワインなどのギフト包装に採用され、通気性を保ちつつデザイン性を追求できます。日用品や雑貨の分野では、文具、小物、贈答品、イベントの景品包装に用いられ、再利用可能なエコバッグとしても普及しています。また、家電製品や精密機器の分野では、傷やホコリから製品を保護するカバーや緩衝材として、その柔軟性と耐久性が重宝されています。さらに、医療・衛生分野では、滅菌包装材、医療用ガウン、マスクなどに使用され、通気性、バリア性、衛生性が不可欠な場面で重要な役割を担っています。農業や園芸分野でも、育苗シートや防虫ネット、霜よけなどとして活用されています。

不織布包装を支える関連技術も進化を続けています。加工技術としては、裁断、縫製、熱溶着(ヒートシール)、超音波溶着といった基本的な袋加工に加え、打ち抜き、型抜き、紐通し、ハトメ加工など、多様な形状や機能を実現する技術が用いられています。印刷技術も重要であり、小ロットで多色表現が可能なシルクスクリーン印刷、大ロットで高精細な写真表現に適したグラビア印刷、環境負荷が比較的低いフレキソ印刷、紙に近い表現が可能なオフセット印刷、そして小ロットや可変データに対応するデジタル印刷など、不織布の素材や用途に応じて最適な方法が選択されます。さらに、不織布自体に機能性を付与する技術も発展しており、撥水・防水加工、抗菌・防臭加工、帯電防止加工、難燃加工、UVカット、通気性調整など、製品の保護や使用環境に応じた付加価値を高めることが可能です。

不織布包装の市場背景には、いくつかの重要な要因があります。第一に、環境意識の高まりです。プラスチック削減の動きが加速する中で、リサイクル可能な不織布、生分解性不織布、バイオマス由来不織布への関心が高まっています。第二に、高級志向と差別化のニーズです。消費者が製品だけでなく、その包装にも価値を求めるようになり、ブランドイメージを向上させるための高品質な不織布包装の需要が増加しています。第三に、EC市場の拡大です。オンラインで購入された商品の輸送中の保護や、開封時の体験を向上させるための包装として、不織布包装が選ばれる機会が増えています。第四に、衛生意識の向上です。特にパンデミック以降、医療・衛生分野での不織布製品の需要が大幅に増加し、包装材としての不織布の重要性も再認識されています。一方で、課題としては、他の一般的な包装材に比べてコストが高くなる場合があること、合成繊維の場合のリサイクルインフラの整備、そしてマイクロプラスチック問題への対応などが挙げられます。現在のトレンドとしては、サステナブルな素材へのシフト、再利用可能な包装の普及、デザイン性と機能性の両立、そしてRFIDタグなどのスマートパッケージング技術との融合が挙げられます。

今後の不織布包装の展望としては、環境対応のさらなる加速が最も重要な要素となるでしょう。より高性能な生分解性不織布の開発や、リサイクル技術の進化により、環境負荷の低い包装ソリューションが提供されることが期待されます。また、機能性の多様化も進み、抗菌・抗ウイルス機能、IoT連携による情報提供、鮮度保持機能など、より高度な付加価値を持つ不織布包装が登場する可能性があります。デザインとブランディングの強化は引き続き重要であり、消費者の購買意欲を高め、開封体験を向上させるためのクリエイティブな包装デザインが求められるでしょう。さらに、医療、農業、建材など、他産業への不織布包装の応用範囲が拡大することも予想されます。サプライチェーン全体の最適化も進み、コスト削減と効率化が図られることで、不織布包装はより幅広い製品に採用されるようになるでしょう。不織布包装は、単なる製品の保護材としてだけでなく、環境、機能、デザインの側面から、未来の包装のあり方を形作る重要な役割を担っていくと考えられます。