非アルコール性脂肪肝炎治療薬・診断薬市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

非アルコール性脂肪肝炎治療薬・診断薬市場レポートは、ソリューション(治療薬、診断薬)、エンドユーザー(病院・クリニック、診断センター、学術・研究機関、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいてセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非アルコール性脂肪肝炎(NASH)治療薬および診断薬市場の概要

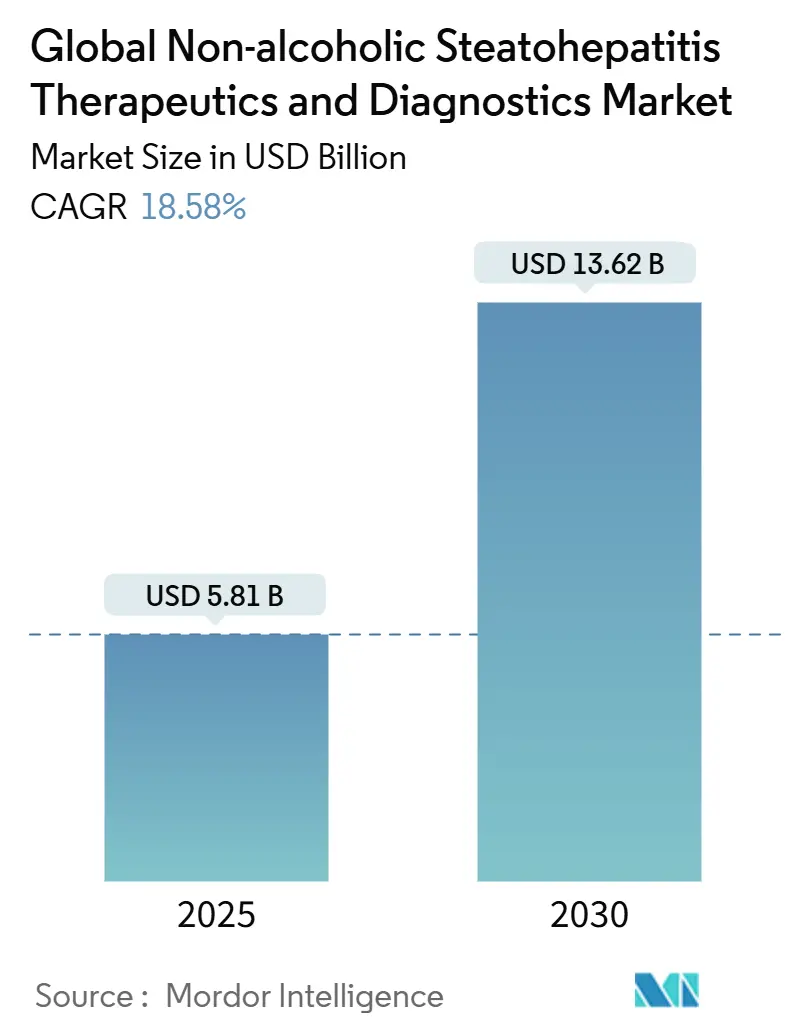

非アルコール性脂肪肝炎(NASH)治療薬および診断薬市場は、2025年には58.1億米ドルと評価され、2030年までに136.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.58%で拡大すると見込まれています。この市場の成長は、世界的なメタボリックシンドロームの有病率の増加、2024年3月のレスメチロム(resmetirom)のFDA承認、および非侵襲的検査に対する支払い側の支援によって牽引されています。現在、診断ソリューションが収益の大部分を占めていますが、治療薬のパイプラインが記録的な速さで商業化されており、将来の価値創造は治療中心のモデルへと移行しつつあります。病院からの需要は依然として堅調ですが、AIを活用したワークフローを背景に、専門診断センターが急速に規模を拡大しています。迅速審査指定、アジアでの戦略的ライセンス供与、および血液バイオマーカーの日常的なケアパスウェイへの統合競争により、競争は激化しています。

主要なレポートのポイント

* ソリューション別: 2024年には診断薬がNASH治療薬および診断薬市場シェアの60.42%を占めましたが、治療薬は2030年までに19.72%のCAGRで最も速い進展を見せています。

* エンドユーザー別: 2024年には病院および診療所がNASH治療薬および診断薬市場規模の45.08%を占めました。診断センターは2030年までに18.97%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年には北米が37.24%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに19.05%のCAGRで拡大すると予測されています。

世界の非アルコール性脂肪肝炎治療薬および診断薬市場のトレンドと洞察

市場を牽引する要因

* 肥満およびメタボリックシンドロームの有病率の増加(CAGR予測への影響:+4.2%): 世界人口の約3分の1が肥満および代謝機能障害の影響を受けており、MASLD(代謝機能障害関連脂肪性肝疾患)およびNASHの臨床プールが拡大しています。特に若年層における線維化の進行が加速し、生涯にわたる治療期間が伸びています。ラテンアメリカでは有病率が24%に近づき、米国では2030年までに2,700万人の成人が影響を受けると予測されており、これは2015年と比較して63%の増加となります。政府や専門学会は、線維化スコアをプライマリケアの健康診断に組み込むことで、診断薬と治療薬の両方にとって対象となる患者数をさらに拡大しています。

* 非侵襲的診断技術の進歩(CAGR予測への影響:+3.8%): 肝生検に代わる血液検査パネルやエラストグラフィーの迅速な採用が市場の勢いを加速させています。ロシュのElecsys PRO-C3は18分で線維化ステージングを提供し、同日中の臨床判断を可能にし、医療提供者による受け入れを広げています。AIアルゴリズムは電子カルテを分析し、未診断のMASLDを83%の精度で特定し、追加の画像診断能力なしに規模を拡大しています。FibroScan、ELF、FIB-4スコアは米国およびヨーロッパの新しい治療ガイドラインに組み込まれており、検査機関は機器ポートフォリオのアップグレードを促されています。早期発見は治療の適格患者プールを増やし、移植回避コストを強調する価値ベースの償還議論を支えています。

* バイオマーカー検査の償還に対する支払い側の意欲(CAGR予測への影響:+2.9%): 商業保険会社は、ELFおよびNIS4パネルが下流の医療費削減につながると判断した場合、償還を増やす傾向にあります。LabcorpのNASHnext™は2024年初頭に広範な適用範囲を確保し、高額な肝硬変治療を回避する診断薬に対する支払い側の準備を示しました。メディケアの2025年非侵襲的線維化検査に関する全国適用決定は、償還経路をさらに標準化しています。ヨーロッパも国レベルの医療技術評価で臨床的有用性を検証しています。これにより、診断薬に特化したスタートアップ企業は流通を拡大し、病院はエラストグラフィー機器の調達を加速させています。

* 併用療法パイプラインの拡大(CAGR予測への影響:+2.4%): 単剤療法が線維化改善とNASH寛解という二重の目標達成に苦戦する中、多標的レジメンの臨床的根拠が強化されています。ノボノルディスクのGLP-1とFXRアゴニストの研究や、ギリアドのFGF21アナログ戦略は、新たな作用機序を必要とせずに治療の可能性を広げています。併用療法のパラダイムは、疾患経路の異質性に対処するメカニズム的相乗効果がある場合、規制当局に評価され、共同治験や知的財産クロスライセンスを促進しています。概念実証データが成功すれば、線維化ステージに応じた個別化されたレジメンを可能にすることで、対象市場価値が拡大するでしょう。

市場を抑制する要因

* 後期段階の薬剤治験における高い失敗率(CAGR予測への影響:-2.8%): 過去の治験中止は、有望な候補薬が第2b相または第3相で期待を下回るたびに投資家の信頼を損なってきました。Akeroのefruxiferminは、プラセボの13%に対し、18~29%の奏効率で主要な線維化エンドポイントを達成できず、代替マーカーと硬い組織学的アウトカムに関する懸念が再燃しました。企業は組み入れ基準を厳格化することで対応していますが、サンプルサイズの縮小は統計的検出力に関する疑問を提起し、規制当局がこれを精査しています。この期待と失望の周期的なパターンは、開発期間を長期化させ、取引評価を抑制し、画期的な進歩にもかかわらずNASH治療薬および診断薬市場の成長曲線を緩やかにしています。

* 新規診断薬の償還の不確実性(CAGR予測への影響:-2.1%): 新興のAIおよびマルチオミクスパネルは、特にラテンアメリカやアジアの一部地域のように公的予算がプライマリケアを優先する地域で、断片的な支払い側の枠組みに直面しています。医療技術評価機関は長期的なアウトカムデータを要求するため、ベンチャー支援の診断企業が資金を調達できる期間を超えて承認サイクルが長期化しています。ヨーロッパでは、新規パネルが確立されたFIB-4やFibroScanと比較されるため、企業は追加の直接比較研究を実施せざるを得ません。一貫した適用範囲が実現するまで、コストに敏感な地域での採用曲線は緩やかであり、他の地域での成長を部分的に相殺しています。

セグメント分析

* ソリューション別: 診断薬の優位性にもかかわらず、治療薬が将来の成長を牽引

2024年には、プライマリケアおよびセカンダリケア施設全体でのエラストグラフィーおよび血液検査パネルの広範な使用により、診断薬が60.42%の収益シェアを維持しました。しかし、治療薬はレスメチロムの発売を皮切りに、19.72%のCAGRで最も速い勢いを示しています。ソリューションスタック内では、画像診断検査とバイオマーカーアッセイが多様化を続けていますが、臨床医がガイドラインで推奨される非侵襲的モニタリングに移行するにつれて、生検の件数は減少しています。レスメチロムは2025年第1四半期だけで1億3,700万米ドルの売上を記録し、年間47,400米ドルという価格設定でも支払い意欲があることを証明しました。GLP-1、THR-β、FGF21クラスのパイプラインの深さは、線維化進行率を段階的に低下させることができる持続的なイノベーションサイクルを示唆しています。

治療薬へのアクセス拡大により、支出パターンが再均衡し、NASH治療薬および診断薬市場規模の大部分を治療薬が占めるようになると予想されています。診断と治療の採用の間の現在のギャップは、ファーストインクラスの新規参入者に適した潜在的な需要を生み出しています。診断薬は、線維化モニタリングの繰り返しから安定した取引収益を得ていますが、高所得国での市場飽和が進むにつれて成長率は鈍化しています。技術サプライヤーは、利益を保護するために、付加価値のある分析および長期的な患者管理プラットフォームに軸足を移しています。画像診断、血清バイオマーカー、電子カルテデータを統合するマルチモーダル診断アルゴリズムは、サービス提供を差別化し、医療提供者との関係を強化しています。

* エンドユーザー別: 診断センターが成長のリーダーとして台頭

2024年には、病院および診療所がNASH治療薬および診断薬市場収益の45.08%を占め、確立された紹介経路と包括的な請求慣行を反映しています。しかし、診断センターは18.97%のCAGRを記録しており、患者が利便性と短い予約待ち時間を求める傾向にあるため、他のすべての設定を上回るペースで成長しています。都市部のアジア太平洋地域では、AIを活用した解釈とクラウドベースのレポート作成に支えられた専門の肝臓ユニットを追加する独立系画像診断チェーンがこの変化を示しています。学術機関は引き続き臨床ガイドラインを形成し、初期段階の治験を誘致しており、技術検証の重要なゲートキーパーとなっています。

診断センターと肝臓専門医との統合は、ケアの連携を加速させ、治療への移行率を高めています。遠隔医療によるフォローアップ、移動式FibroScanバン、およびモバイル採血は、日常的なモニタリングにおける病院の優位性をさらに低下させています。医療提供者にとって、収益性は高いスループットと、早期疾患介入を報酬とする成果報酬型契約にかかっています。

地域分析

* 北米: 2024年には37.24%の収益シェアを維持し、早期の規制承認、広範な保険適用、高い肥満有病率に支えられています。米国の肝臓専門医は、2024年3月の承認後、レスメチロムを迅速に診療に組み込み、完全なガイドライン統合前であっても処方量を増加させました。カナダも小規模ながら同様の傾向を示しており、州レベルの適用範囲のために非侵襲的診断薬を承認する集中型医療技術評価の恩恵を受けています。ボストンとサンディエゴのバイオテクノロジー集積地を拠点とするこの地域のイノベーションエコシステムは、治験候補とベンチャーキャピタルの継続的な流入を確保し、治療薬とAIを活用した診断薬における先行者利益を強化しています。

* ヨーロッパ: ドイツ、英国、フランスが大部分を占め、安定した10%台半ばの収益シェアを貢献しています。2025年半ばに予想されるレスメチロムのEMA承認は、潜在的な需要を解き放つでしょう。各国の償還機関はすでに予算への影響をモデル化しており、以前の代謝性薬剤よりも迅速な処方リストへの掲載を示唆しています。非侵襲的診断の普及は成熟していますが、労働力不足に対処するためにAIによるトリアージ画像診断を地域の肝臓ネットワークに統合する機会が残されています。並行輸入規制は発売価格にわずかな下押し圧力をかける可能性がありますが、数量の増加がこれを補うと予想されます。

* アジア太平洋: 中国、インド、東南アジア全体で糖尿病と肥満が増加するにつれて、19.05%のCAGRで最も急速に成長している地域です。多国籍企業は、多様な民族プロファイルに対応し、中国国家薬品監督管理局の承認を合理化するために、臨床試験を現地化しています。マドリガル社とCSPC社との2025年7月の20億米ドル規模のライセンス契約は、現地製造と多国籍科学を組み合わせた市場参入戦略の一例です。政府の予防プログラムと中産階級の意識向上は、線維化検査のスクリーニング量を拡大しています。オーストラリアと韓国は、高度な償還システムを備えており、より広範な地域展開に先立つ新規診断薬のゲートウェイ市場として機能しています。

* 南米および中東・アフリカ: これらは初期段階ながらも成長の可能性を秘めた地域です。ブラジルの官民病院モデルは、早期線維化検出を報酬とする包括払い制度を試行しています。GCC諸国は、一人当たりの医療費が高いことを活用して、最新の診断薬を採用するために専門の肝臓センターに投資しています。しかし、償還の断片化と労働力の不均衡が短期的な利益を抑制し、2030年までこれらの地域の合計シェアは一桁台に留まると予想されます。

競争環境

NASH治療薬および診断薬市場は中程度の集中度を示しており、上位10社が治療薬および診断薬の収益の約半分を支配しています。治療薬分野では、マドリガル、ノボノルディスク、イーライリリーが主要企業であり、それぞれ大規模なアウトカムデータに裏打ちされた差別化されたメカニズムを進めています。マドリガルはレスメチロムの先行者利益を活用し、CSPCとの提携などの地域契約を交渉してその足跡を拡大しています。ノボノルディスクは、セマグルチドを肥満と肝疾患の二重ソリューションとして位置づけることで、代謝フランチャイズを拡大しており、これは全体的なリスク軽減を求める支払い側に響く物語です。イーライリリーのチルゼパチドは、第2相で52~73%のMASH寛解を示し、既存のGLP-1プレイヤーに競争圧力をかけています。

診断薬のリーダーシップは、ロシュ、シーメンスヘルスケア、アボットにあり、それぞれアッセイ試薬、機器、意思決定支援ソフトウェアをバンドルしています。ロシュのElecsys PRO-C3の発売は、すでにその主要な化学分析装置を使用している検査機関に迅速な線維化ツールを追加し、スイッチングコストを高めています。シーメンスはAIベースのエラストグラフィー分析をその超音波ポートフォリオに統合し、アボットは免疫測定の足跡を活用して多項目分析パネルを進めています。競争力学は、独自のアルゴリズムと試薬リースがアニュイティストリームを確保するエコシステムロックインに重点を置いています。

戦略的コラボレーションが最近の活動を特徴づけています。製薬会社と診断薬企業の提携は、コンパニオン診断薬の開発を加速させ、Labcorpが複数の治療薬スポンサーと連携してバイオマーカーエンドポイントを共同検証していることで示されています。買収活動は、メカニズムまたは技術のギャップを埋めることに焦点を当てています。GSKによるFGF19アナログの12億米ドルでの買収は、後期段階の肝臓資産に対するプレミアムを支払う意欲を示しました。全体として、企業は有機的な研究開発、ライセンス導入、地理的拡大を組み合わせて、加速する科学的進歩を背景に、防御可能な成長経路を構築しています。

最近の業界動向

* 2025年7月: マドリガル・ファーマシューティカルズは、中国のCSPCと、大中華圏でのレスメチロムの商業化に関する20億米ドル以上の潜在的なライセンス契約を締結し、前払い金とマイルストーン連動型支払いを得ました。

* 2025年5月: ノボノルディスクの第3相ESSENCE試験では、セマグルチド2.4mgが患者の62.9%でMASHを寛解させることが示され、FDAは優先審査を付与しました。

本レポートは、非アルコール性脂肪性肝炎(NASH)の治療薬および診断薬の世界市場に関する詳細な分析を提供しております。NASHは、非アルコール性脂肪肝疾患(NAFLD)の進行した形態であり、肝臓への脂肪蓄積に起因する肝臓の炎症と損傷を指します。

市場の概要と予測

2025年におけるNASH治療薬および診断薬の世界市場規模は49億ドルと推定されており、2030年までに年平均成長率(CAGR)18.58%で成長し、136.2億ドルに達すると予測されております。

市場を牽引する要因

市場成長の主な推進要因としては、肥満およびメタボリックシンドロームの有病率上昇、非侵襲的診断技術の進歩、臨床試験の加速と迅速承認制度の導入、バイオマーカー検査に対する支払い側の償還意欲、併用療法パイプラインの拡大、AIを活用した画像診断と肝臓クリニックとの提携などが挙げられます。

市場の抑制要因

一方で、後期段階の薬剤治験における高い失敗率、新規診断法に対する償還の不確実性、患者の認知度不足と診断漏れ、厳格な組織学的エンドポイント要件などが市場の成長を抑制する要因となっております。

セグメンテーション

市場は、ソリューション(治療薬、診断薬)、エンドユーザー(病院・クリニック、診断センター、学術・研究機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されております。

* ソリューション別:

* 治療薬: FXRアゴニスト、THR-βアゴニスト、GLP-1アゴニスト、その他の薬剤クラスに分類されます。治療薬セグメントは、19.72%のCAGRで最も速い成長を示し、将来的には診断薬セグメントを上回ると見込まれております。

* 診断薬: 画像診断、バイオマーカーベースの血液検査、肝生検、エラストグラフィーなどの診断モダリティが含まれます。

* エンドユーザー別: 病院・クリニック、診断センター、学術・研究機関、その他に分けられます。診断センターは、AIを活用したワークフロー、待ち時間の短縮、非侵襲的検査に対する支払い側のサポートを背景に、18.97%のCAGRでシェアを拡大しております。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域と、その中の17カ国が対象です。アジア太平洋地域は、2030年まで19.05%のCAGRで最も高い成長勢いを示すと予測されております。

競争環境

本レポートでは、Madrigal Pharmaceuticals Inc.、Gilead Sciences Inc.、Novo Nordisk A/S、Intercept Pharmaceuticals Inc.、Eli Lilly and Company、Roche Holding AG、Siemens Healthineers AG、Abbott Laboratories、Quest Diagnostics Inc.といった主要企業のプロファイル、市場集中度、市場シェア分析が提供されております。

市場の機会と将来展望

未開拓の分野や満たされていないニーズの評価も行われており、今後の市場の機会と展望が示されております。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肥満およびメタボリックシンドロームの有病率の増加

- 4.2.2 非侵襲的診断技術の進歩

- 4.2.3 臨床試験の加速と迅速承認指定

- 4.2.4 バイオマーカー検査に対する支払者の償還意欲

- 4.2.5 併用療法パイプラインの拡大

- 4.2.6 AIを活用した画像診断と肝臓クリニックとの提携

-

4.3 市場の阻害要因

- 4.3.1 後期段階の薬剤試験における高い失敗率

- 4.3.2 新規診断薬に対する不確実な償還

- 4.3.3 患者の認識不足と診断不足

- 4.3.4 厳格な組織学的エンドポイント要件

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 ソリューション別(金額)

- 5.1.1 治療薬

- 5.1.1.1 薬剤クラス別

- 5.1.1.1.1 FXRアゴニスト

- 5.1.1.1.2 THR-βアゴニスト

- 5.1.1.1.3 GLP-1アゴニスト

- 5.1.1.1.4 その他

- 5.1.2 診断薬

- 5.1.2.1 診断モダリティ別

- 5.1.2.1.1 画像診断

- 5.1.2.1.2 バイオマーカーベースの血液検査

- 5.1.2.1.3 肝生検

- 5.1.2.1.4 エラストグラフィー

-

5.2 エンドユーザー別(金額)

- 5.2.1 病院・診療所

- 5.2.2 診断センター

- 5.2.3 学術・研究機関

- 5.2.4 その他

-

5.3 地域別(金額)

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東・アフリカ

- 5.3.5.1 GCC

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Madrigal Pharmaceuticals Inc.

- 6.3.2 Gilead Sciences Inc.

- 6.3.3 Novo Nordisk A/S

- 6.3.4 Intercept Pharmaceuticals Inc.

- 6.3.5 Akero Therapeutics Inc.

- 6.3.6 Viking Therapeutics Inc.

- 6.3.7 Terns Pharmaceuticals Inc.

- 6.3.8 Eli Lilly and Company

- 6.3.9 Novartis AG

- 6.3.10 Pfizer Inc.

- 6.3.11 Galectin Therapeutics Inc.

- 6.3.12 89bio Inc.

- 6.3.13 Regeneron Pharmaceuticals Inc.

- 6.3.14 Roche Holding AG

- 6.3.15 Siemens Healthineers AG

- 6.3.16 Abbott Laboratories

- 6.3.17 Echosens SA

- 6.3.18 Quest Diagnostics Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非アルコール性脂肪肝炎(NASH)治療薬・診断薬は、現代の医療において極めて重要な分野であり、その開発は世界中で活発に進められています。

まず、非アルコール性脂肪肝炎(NASH)とは何かについてご説明いたします。NASHは、アルコールの過剰摂取によらない脂肪肝のうち、肝臓に炎症や線維化を伴う進行性の疾患です。単純性脂肪肝とは異なり、肝硬変、肝不全、肝細胞癌へと進行するリスクがあり、生命予後にも影響を及ぼす可能性があります。肥満、2型糖尿病、脂質異常症、高血圧などのメタボリックシンドロームと密接に関連しており、世界的に患者数が増加の一途を辿っています。しかしながら、現在、NASHに対する承認された治療薬は限られており、診断も肝生検という侵襲的な手法がゴールドスタンダードであるため、より効果的な治療薬と非侵襲的な診断薬の開発が強く求められています。

次に、NASH治療薬の種類についてです。NASHは病態が複雑であり、脂肪蓄積、炎症、線維化など複数の経路が関与しているため、多角的なアプローチが試みられています。主な治療薬候補としては、以下のようなものが挙げられます。

一つ目は、代謝改善を目的とした薬剤です。例えば、甲状腺ホルモン受容体β(THR-β)アゴニストは、肝臓の脂肪酸酸化を促進し、脂質代謝を改善することで脂肪肝を軽減します。レズメチロム(resmetirom)などが開発の最終段階にあります。また、GLP-1受容体作動薬は、血糖コントロール改善に加え、体重減少効果や肝臓への直接的な作用により、NASHの改善に寄与すると期待されています。セマグルチドなどが臨床試験で良好な結果を示しています。さらに、FXRアゴニストは、胆汁酸代謝を調節し、肝臓の炎症や線維化を抑制する作用が期待されていますが、オベチコール酸は米国での承認が見送られるなど、開発には課題も存在します。アセチルCoAカルボキシラーゼ(ACC)阻害薬は、脂肪酸合成を抑制することで肝臓の脂肪蓄積を減少させることを目指しています。

二つ目は、抗炎症・抗線維化作用を持つ薬剤です。ASK1阻害薬は、炎症やアポトーシスに関わるシグナル伝達経路を阻害することで、肝臓の損傷を軽減します。CCR2/5阻害薬は、炎症性細胞の肝臓への浸潤を抑制することで、炎症と線維化の進行を抑えます。FGF21アナログは、代謝改善と抗炎症作用を併せ持つとされています。

これらの薬剤は単独での効果だけでなく、複数の作用機序を持つ薬剤を組み合わせる併用療法も、NASHの複雑な病態に対してより効果的なアプローチとして注目されています。

次に、NASH診断薬の種類についてです。NASHの診断は、現在、肝生検が最も確実な方法とされていますが、侵襲性が高く、合併症のリスクやサンプリングエラーの問題があります。そのため、非侵襲的で簡便かつ高精度な診断薬の開発が急務となっています。

主な診断薬としては、以下のようなものが挙げられます。

一つ目は、画像診断技術です。磁気共鳴画像法(MRI)を用いたMRI-PDFF(プロトン密度脂肪量測定)は、肝臓の脂肪量を正確に定量できます。また、磁気共鳴エラストグラフィ(MRE)や超音波エラストグラフィ(FibroScanなど)は、肝臓の硬さを測定することで線維化の程度を評価できます。これらの技術は、肝生検に代わる非侵襲的な診断法として期待されています。

二つ目は、血液バイオマーカーです。肝機能を示すAST、ALT、GGTなどの一般的な検査項目に加え、NASH特異的なバイオマーカーの開発が進められています。例えば、サイトケラチン18(CK-18)は肝細胞のアポトーシスを反映し、PRO-C3は線維化の進行を示すマーカーとして研究されています。また、複数のバイオマーカーを組み合わせたスコアリングシステム(例:FIB-4、NAFLD Fibrosis Score)も、線維化の有無を予測するために臨床で利用されています。

三つ目は、AIを活用した診断技術です。画像診断データや血液検査データ、臨床情報を統合し、AIがNASHの診断や線維化のステージングを支援するシステムが開発されつつあります。

これらの治療薬・診断薬の用途についてです。診断薬は、NASHのリスクが高い患者さんのスクリーニング、NASHの確定診断、線維化のステージング、そして治療効果のモニタリングに用いられます。特に、非侵襲的な診断薬は、肝生検の回数を減らし、患者さんの負担を軽減する上で極めて重要です。治療薬は、NASHの進行を抑制し、肝硬変や肝細胞癌への移行を防ぐことを目的として使用されます。また、線維化の改善や肝機能の回復を目指し、患者さんのQOL向上と生命予後の改善に貢献します。

関連技術としては、前述のAIや機械学習の活用が挙げられます。これらは、膨大な臨床データやオミックスデータ(ゲノム、プロテオーム、メタボロームなど)を解析し、新たなバイオマーカーの発見や治療標的の同定、さらには個別化医療の実現に貢献します。また、高解像度な画像診断技術の進化や、リキッドバイオプシーによる非侵襲的な診断法の開発も進められています。

市場背景についてです。NASHは、世界中で約2億人以上が罹患していると推定されており、その潜在的な市場規模は非常に大きいとされています。特に、米国や欧州、アジア諸国での患者数の増加が顕著です。しかし、現在、NASHに対する承認された治療薬がほとんどないため、アンメットメディカルニーズが非常に高い状況です。このため、製薬企業やバイオベンチャーは、NASH治療薬・診断薬の開発に巨額の投資を行っており、今後数年で複数の新薬が市場に投入されると予測されています。市場規模は、2030年までに数百億ドルに達するとも言われており、非常に有望な分野です。

今後の展望としては、まず、複数の作用機序を持つ薬剤の併用療法が主流となる可能性が高いです。NNASHの複雑な病態に対応するためには、単一の薬剤では限界があると考えられています。また、患者さんの遺伝的背景や病態に応じた個別化医療の実現が期待されます。そのためには、より高精度な非侵襲的診断薬やバイオマーカーの開発が不可欠です。さらに、NASHの早期発見と早期介入を可能にするためのスクリーニング体制の確立や、生活習慣改善を含めた包括的な治療戦略の構築も重要となります。将来的には、NASHの進行を完全に阻止し、さらには線維化を退縮させるような画期的な治療薬の登場が期待されています。診断薬においても、肝生検を完全に代替できるような、高精度で簡便な非侵襲的診断法の確立が目標とされています。これらの進展により、NASH患者さんの予後が大きく改善されることが期待されます。