新規T細胞免疫療法市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

新規T細胞免疫療法市場レポートは、治療タイプ(CAR-T、TCR-T、腫瘍浸潤リンパ球、T細胞エンゲージャー/BiTE、その他の新規モダリティ)、細胞源(自家、他家)、適応症(血液悪性腫瘍、固形腫瘍、自己免疫疾患など)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

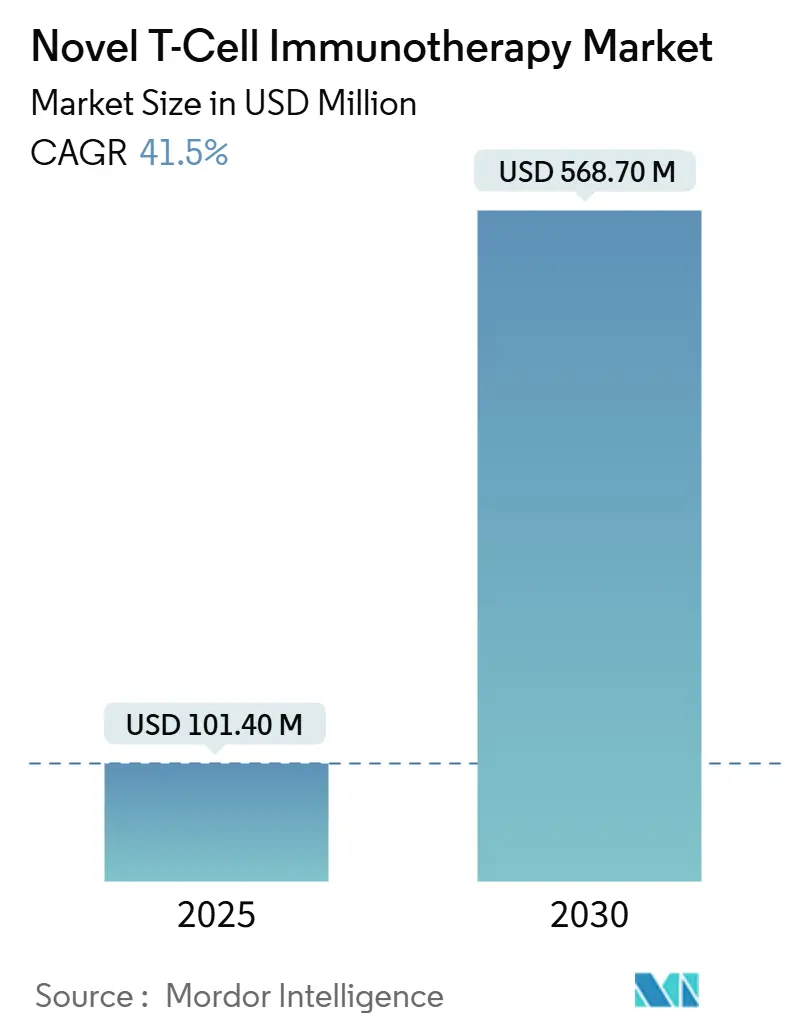

新規T細胞免疫療法市場は、2025年に1億140万米ドル、2030年には5億6870万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)41.5%という急成長が見込まれています。これは、実験的治療法から商業的に展開可能な治療法への移行を示しています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

モルドール・インテリジェンスの分析によると、新規T細胞免疫療法市場は、画期的な規制承認、自己免疫疾患や固形腫瘍における臨床応用の拡大、自動製造への投資加速によって競争環境が再構築されています。CAR-Tプラットフォームは依然として収益の柱ですが、患者固有の生産に伴うボトルネックを解消する同種異系(off-the-shelf)アプローチが勢いを増しています。北米は有利な償還経路により需要を牽引し続けており、アジア太平洋地域は改革主導の臨床パイプラインにより最速の地域成長を遂げています。製造自動化はコストとサイクルタイムを圧縮し始めており、現在の償還に関する摩擦が緩和されれば、細胞療法はより広範な採用へと向かうでしょう。

市場の成長を牽引する主な要因は以下の通りです。

第一に、規制当局による承認加速と優遇措置(RMAT/PRIME指定)が挙げられます。FDAのRMATパスウェイは標準審査期間を8ヶ月に短縮し、EMAのPRIME指定と連携することで、開発者の資金繰り期間を短縮し、投資リスクを低減しています。これにより、iPSC由来療法などの新規モダリティの早期参入が促進され、グローバルな市場投入までの時間が短縮されています。

第二に、腫瘍学および自己免疫疾患における後期臨床パイプラインの急速な拡大があります。2025年には85以上のCRISPR関連治験が進行中で、2020年比で340%増加しています。固形腫瘍ではAdaptimmuneのTCR-Tが滑膜肉腫でFDA承認を得るなど、治療範囲が拡大しています。自己免疫疾患においても、全身性エリテマトーデス(SLE)におけるCAR-Tの初期段階研究で長期的なB細胞枯渇が報告されています。この治験数の増加は、受託製造機関(CMO)の地域的生産能力構築を促し、より広範な患者層へのアクセスを可能にしています。

第三に、遺伝子編集および細胞製造プラットフォームにおけるブレークスルーです。CellaresのCell Shuttleのような自動化プラットフォームは、スループットを760%向上させ、コストを30%削減しています。ベース編集技術はオフターゲット変異を抑制し安全性を高め、クローズドシステムハードウェアは汚染リスクを低減し、バッチの一貫性を維持します。これらの進歩は将来の需要を満たす能力を高め、価格を押し下げ、コストに敏感な医療システムへの市場浸透を促進すると期待されています。

第四に、戦略的な資金流入とグローバルパートナーシップによる商業化の拡大です。ロシュによるPoseida Therapeuticsの買収(15億米ドル)やアストラゼネカとCellectisの提携(22億米ドル)など、業界全体のM&Aや提携が活発です。ベンチャーキャピタルも自動化分野に積極的に投資しており、新興プラットフォームのGMP環境への技術移転を加速させ、商業化期間を短縮しています。

その他、治癒的な単回治療に対する医療システムの支払い意欲の向上や、認定治療センターの地理的拡大による患者アクセスの改善も市場成長に寄与しています。

一方、市場の成長を阻害する要因も存在します。

第一に、超高額な製造コストと不確実な長期償還枠組みです。現在の治療費は1回の注入で30万~60万米ドルに及び、入院や有害事象管理を含めると総医療費は100万米ドルを超えることがあります。製造コストの半分は人件費であり、小ロットの自家細胞療法では規模の経済が働きにくいです。自動化システムはコスト削減に貢献しますが、初期投資が大きく、中小バイオテック企業には負担となります。米国メディケイドプログラムにおける州ごとの償還交渉も、メーカーの資金回収サイクルを長期化させ、市場の採用率を抑制しています。

第二に、複雑で資源集約的な製造およびロジスティクスによる拡張性の限界です。自家細胞療法は35段階の工程と複数の開放操作を伴い、バッチ失敗のリスクや「採血から投与まで」の期間が4週間に及ぶことがあります。極低温(-150℃)での輸送が必要なコールドチェーンは、新興国では物流上の制約となります。GMP規制の地域差もネットワーク最適化を複雑にし、冗長な生産能力の維持を余儀なくさせ、コストを増加させています。これらの非効率性がスループットを抑制し、患者あたりのコストを膨らませ、市場のグローバルな展開を制限しています。

その他、サイトカインストームや神経毒性などの安全性管理の課題、新興市場における規制の多様性と病院インフラのギャップも市場の成長を妨げる要因となっています。

市場は治療タイプ、細胞源、適応症、地域によってセグメント化されています。

治療タイプ別では、2024年、新規T細胞免疫療法市場の収益の96.1%をCAR-Tプラットフォームが占めました。これは、その臨床実績、商業インフラ、および有利な償還コードを反映しています。しかし、同種異系CAR-Tパイプラインは、宿主対移植片合併症を最小限に抑える遺伝子編集の保護策に支えられ、2030年までに年平均成長率41.5%で拡大すると予測されています。腫瘍浸潤リンパ球(TIL)療法やTCR-T、ナチュラルキラー(NK)細胞製品など、モダリティの多様化が進むにつれて、市場は血液がんおよび固形腫瘍の両方へのエクスポージャーのバランスをとるポートフォリオを求める投資家を惹きつけています。

細胞源別では、2024年、自家細胞療法が新規T細胞免疫療法市場シェアの大部分を占めました。これは、現在承認されているCAR-T製品のほとんどが自家性であり、その確立された安全性プロファイルと有効性が実証されているためです。しかし、同種異系細胞療法は、製造の容易さ、オフザシェルフの利用可能性、およびコスト削減の可能性から、今後数年間で急速な成長を遂げると予想されています。

適応症別では、血液がんが引き続き市場を牽引しており、特に多発性骨髄腫、非ホジキンリンパ腫、急性リンパ性白血病などの疾患に対するCAR-T療法の成功が顕著です。固形腫瘍に対するT細胞免疫療法はまだ初期段階にありますが、腫瘍浸潤リンパ球(TIL)療法や特定のTCR-T療法が有望な結果を示しており、将来的な市場拡大の重要なドライバーとなるでしょう。

地域別では、北米が新規T細胞免疫療法市場において最大のシェアを占めています。これは、高度な医療インフラ、強力な研究開発活動、有利な規制環境、および高額な治療費をカバーする償還制度に支えられています。欧州も主要な市場であり、特にドイツ、フランス、英国が研究開発と臨床試験の面で貢献しています。アジア太平洋地域は、中国、日本、韓国を中心に、政府の支援、医療費の増加、および患者数の多さから、最も急速に成長している市場の一つです。特に中国は、CAR-T療法の開発と承認において目覚ましい進歩を遂げており、グローバル市場におけるその影響力は増大しています。

新規T細胞免疫療法市場に関する本レポートは、T細胞を活用し、がんなどの疾患を治療する革新的なアプローチに焦点を当てています。T細胞を改変、強化、または活用して疾患細胞をより効果的に認識し攻撃するこれらの治療法は、その市場が治療タイプ、細胞源、適応症、および地域別に詳細に分析されています。

市場規模は、2025年には1億140万米ドルに達し、2030年までには年平均成長率(CAGR)41.5%で成長し、5億6870万米ドルに達すると予測されています。この急速な成長は、T細胞免疫療法の大きな可能性を示しています。

治療タイプ別では、CAR-T細胞療法が圧倒的な優位を占めており、世界の収益の96.1%を占める主要なモダリティとなっています。細胞源別では、自家細胞(Autologous)と他家細胞(Allogeneic)に分けられますが、他家細胞プラットフォームは「既製品(off-the-shelf)」としての利便性から、2030年までに38.9%のCAGRで最も急速に成長すると予測されています。適応症としては、血液悪性腫瘍、固形腫瘍、自己免疫疾患、ウイルス感染症などが含まれます。地域別では、アジア太平洋地域が規制改革と臨床試験活動の拡大に牽引され、30.5%のCAGRで最も急速な成長を遂げると見込まれています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として分析されています。

市場の成長を推進する主な要因は多岐にわたります。まず、迅速承認やRMAT/PRIME指定といった規制当局による支援が追い風となっています。次に、腫瘍学および自己免疫疾患における後期臨床パイプラインの急速な拡大が挙げられます。さらに、遺伝子編集および細胞製造プラットフォームにおけるブレークスルーが、治療効果と生産性を向上させています。戦略的な資本流入とグローバルパートナーシップも商業化を加速させており、医療システムが治癒的な単回治療に対して支払う意欲が高まっていることも重要です。加えて、認定治療センターの地理的拡大により、患者アクセスが改善されています。

一方で、市場の広範な普及を制限する要因も存在します。最も大きな課題は、製品の超高コストと、長期的な償還枠組みがまだ不確実であることです。これにより、特に価格に敏感な市場での手頃な価格が損なわれています。また、複雑で資源集約的な製造およびロジスティクスは、スケーラビリティを制限しています。サイトカインストームや神経毒性などの安全性管理の課題も無視できません。さらに、新興市場における規制の多様性や病院インフラのギャップも、市場拡大の障壁となっています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。Novartis AG、Gilead Sciences (Kite Pharma)、Bristol Myers Squibb、Johnson & Johnson (Janssen/Legend)など、多数の主要企業が市場で活動しています。レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されており、今後の発展が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 迅速承認およびRMAT/PRIME指定による規制上の追い風

- 4.2.2 腫瘍学および自己免疫疾患における後期臨床パイプラインの急速な拡大

- 4.2.3 遺伝子編集および細胞製造プラットフォームのブレークスルーによる有効性と収量の向上

- 4.2.4 戦略的な資金流入とグローバルパートナーシップによる商業化の拡大

- 4.2.5 医療システムにおける治癒的な単回治療への支払い意欲の向上

- 4.2.6 認定治療センターの地理的拡大による患者アクセスの改善

- 4.3 市場の阻害要因

- 4.3.1 超高額な製造コストと不確実な長期償還枠組み

- 4.3.2 複雑で資源集約的な製造およびロジスティクスによる拡張性の制限

- 4.3.3 サイトカインストームや神経毒性を含む安全性管理の課題

- 4.3.4 新興市場における規制の多様性と病院インフラのギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療タイプ別

- 5.1.1 CAR-T

- 5.1.2 TCR-T

- 5.1.3 腫瘍浸潤リンパ球 (TIL)

- 5.1.4 T細胞エンゲージャー/BiTE

- 5.1.5 その他の新規モダリティ

- 5.2 細胞源別

- 5.2.1 自己由来

- 5.2.2 他家由来

- 5.3 適応症別

- 5.3.1 血液悪性腫瘍

- 5.3.2 固形腫瘍

- 5.3.3 自己免疫疾患

- 5.3.4 ウイルス感染症

- 5.3.5 その他の適応症

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)}

- 6.3.1 Novartis AG

- 6.3.2 Gilead Sciences (Kite Pharma)

- 6.3.3 Bristol Myers Squibb

- 6.3.4 Johnson & Johnson (Janssen/Legend)

- 6.3.5 Adaptimmune Therapeutics

- 6.3.6 Allogene Therapeutics

- 6.3.7 Fate Therapeutics

- 6.3.8 Caribou Biosciences

- 6.3.9 Autolus Therapeutics

- 6.3.10 Legend Biotech

- 6.3.11 TCR2 Therapeutics

- 6.3.12 Immatics N.V.

- 6.3.13 Gracell Biotechnologies

- 6.3.14 Bluebird Bio

- 6.3.15 Celyad Oncology

- 6.3.16 Poseida Therapeutics

- 6.3.17 Nkarta Therapeutics

- 6.3.18 Sorrento Therapeutics

- 6.3.19 Beigene Ltd.

- 6.3.20 Oncternal Therapeutics

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

新規T細胞免疫療法は、患者様ご自身のT細胞、あるいはドナー由来のT細胞を遺伝子改変したり、特定の機能を持つT細胞を体外で増幅させたりすることで、がん細胞やその他の標的細胞を特異的に認識し、排除する能力を高める治療法でございます。従来の化学療法や放射線療法、分子標的薬とは異なり、生体自身の免疫システムを最大限に活用する点で画期的なアプローチとして注目されています。特に、難治性のがんに対する新たな治療選択肢として、その有効性が期待されております。

この治療法にはいくつかの主要な種類がございます。最も広く知られているのは、キメラ抗原受容体T細胞(CAR-T細胞)療法です。これは、患者様から採取したT細胞に、がん細胞表面の特定の抗原を認識する人工的な受容体(CAR)を遺伝子導入し、体外で大量に増殖させてから患者様に戻す治療法です。現在、B細胞性急性リンパ性白血病やびまん性大細胞型B細胞リンパ腫など、特定の血液がんに対して複数のCAR-T細胞療法が承認され、高い奏効率を示しております。次に、T細胞受容体T細胞(TCR-T細胞)療法がございます。これは、T細胞が本来持つT細胞受容体(TCR)を、がん細胞内の抗原断片を主要組織適合性複合体(MHC)分子を介して認識するよう遺伝子改変する治療法です。CAR-T細胞療法が細胞表面抗原を標的とするのに対し、TCR-T細胞療法は細胞内抗原も標的とできるため、より幅広いがん種、特に固形がんへの応用が期待されています。また、腫瘍浸潤リンパ球(TIL)療法も重要なアプローチの一つです。これは、患者様の腫瘍組織から直接T細胞を分離し、体外で増殖させてから患者様に戻す治療法です。TILは、患者様のがん細胞を自然に認識するT細胞の集団であるため、複数の抗原を標的とすることができ、特に悪性黒色腫などで有効性が示されています。さらに、ドナー由来のT細胞を用いる同種異系T細胞療法も開発が進められており、これは患者様ごとにT細胞を製造する手間や時間を省き、より迅速かつ広範な治療提供を目指すものでございますが、拒絶反応や移植片対宿主病(GvHD)のリスクを克服するための研究が続けられています。

新規T細胞免疫療法の主な用途は、現時点では血液がんが中心でございます。具体的には、再発・難治性のB細胞性急性リンパ性白血病、びまん性大細胞型B細胞リンパ腫、マントル細胞リンパ腫、濾胞性リンパ腫、多発性骨髄腫などに対して、CAR-T細胞療法が承認され、標準治療の一つとなりつつあります。固形がんへの応用は、腫瘍微小環境の免疫抑制性、抗原の不均一性、T細胞の腫瘍内浸潤の困難さといった課題があるため、まだ限定的ではございますが、TCR-T細胞療法やTIL療法、あるいは次世代のCAR-T細胞療法(例:複数の抗原を標的とする、腫瘍微小環境を改変する機能を持つ)の開発が進められております。将来的には、がん治療だけでなく、慢性ウイルス感染症や自己免疫疾患など、他の疾患への応用も研究されており、その可能性は多岐にわたると考えられます。

この分野を支える関連技術も多岐にわたります。まず、T細胞に遺伝子を導入するためのウイルスベクター(レトロウイルス、レンチウイルスなど)や非ウイルスベクター(エレクトロポレーション、リポソームなど)の技術は不可欠です。また、T細胞の遺伝子をより正確に改変するためのゲノム編集技術(CRISPR/Cas9など)は、TCR-T細胞療法の効率化や、同種異系T細胞療法におけるGvHDリスクの低減に貢献しています。T細胞を体外で大量かつ安全に培養・増殖させるための細胞培養技術や、GMP(医薬品の製造管理および品質管理に関する基準)に準拠した製造プロセス、自動化されたバイオリアクターシステムも重要な要素です。さらに、治療効果を予測したり、副作用をモニタリングしたりするためのバイオマーカー探索技術や、患者様の免疫状態を詳細に解析するシングルセル解析技術なども、治療の最適化に貢献しています。近年では、AIや機械学習を活用して、最適なCARやTCRのデザインを探索したり、製造プロセスを最適化したりする研究も進められています。

市場背景としましては、新規T細胞免疫療法は、医薬品市場において最も成長が著しい分野の一つでございます。特にCAR-T細胞療法は、その高い有効性から、承認された製品が世界中で急速に普及しております。ノバルティス、ギリアド・サイエンシズ、ブリストル・マイヤーズ スクイブといった大手製薬企業がこの分野を牽引しており、多くのバイオベンチャーも参入しています。しかしながら、その製造の複雑さ、患者様一人ひとりに合わせた個別製造であること、そして高度な医療技術を要することから、治療費用が非常に高額であるという課題がございます。この高額な費用は、医療経済性や保険償還制度における大きな議論の対象となっており、より多くの患者様が治療を受けられるようにするための解決策が求められています。また、サイトカイン放出症候群(CRS)や免疫エフェクター細胞関連神経毒性症候群(ICANS)といった重篤な副作用の管理も、専門的な知識と体制が必要となります。

将来展望としましては、新規T細胞免疫療法はさらなる進化を遂げると予想されます。まず、固形がんに対する有効性の向上が最大の課題であり、腫瘍微小環境の免疫抑制を克服するための新たなCAR/TCRデザイン、T細胞の腫瘍内浸潤能力を高める技術、あるいは他の治療法(免疫チェックポイント阻害薬、放射線療法など)との併用療法が盛んに研究されています。次に、同種異系T細胞療法の開発が進むことで、患者様ごとの製造が不要となり、より迅速かつ安価に治療を提供できるようになることが期待されます。これにより、治療のアクセス性が大幅に向上するでしょう。また、副作用の軽減と安全性の向上も重要な研究テーマであり、より安全なCAR/TCRのデザインや、副作用を制御する薬剤の開発が進められています。さらに、がん以外の疾患、例えば自己免疫疾患や慢性感染症への応用も現実味を帯びてきており、T細胞免疫療法の適用範囲は今後大きく拡大する可能性を秘めています。個別化医療の進展とともに、患者様一人ひとりの病態や免疫プロファイルに合わせた、よりパーソナライズされたT細胞免疫療法の開発も期待されており、医療の未来を大きく変える可能性を秘めた分野として、今後の発展が非常に注目されております。