原子力廃炉市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

原子力廃炉市場レポートは、原子炉タイプ(加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉など)、用途(商用発電炉、原型炉など)、容量(100 MW未満、100〜1000 MWなど)、および地域(北米、アジア太平洋、欧州、南米、中東およびアフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

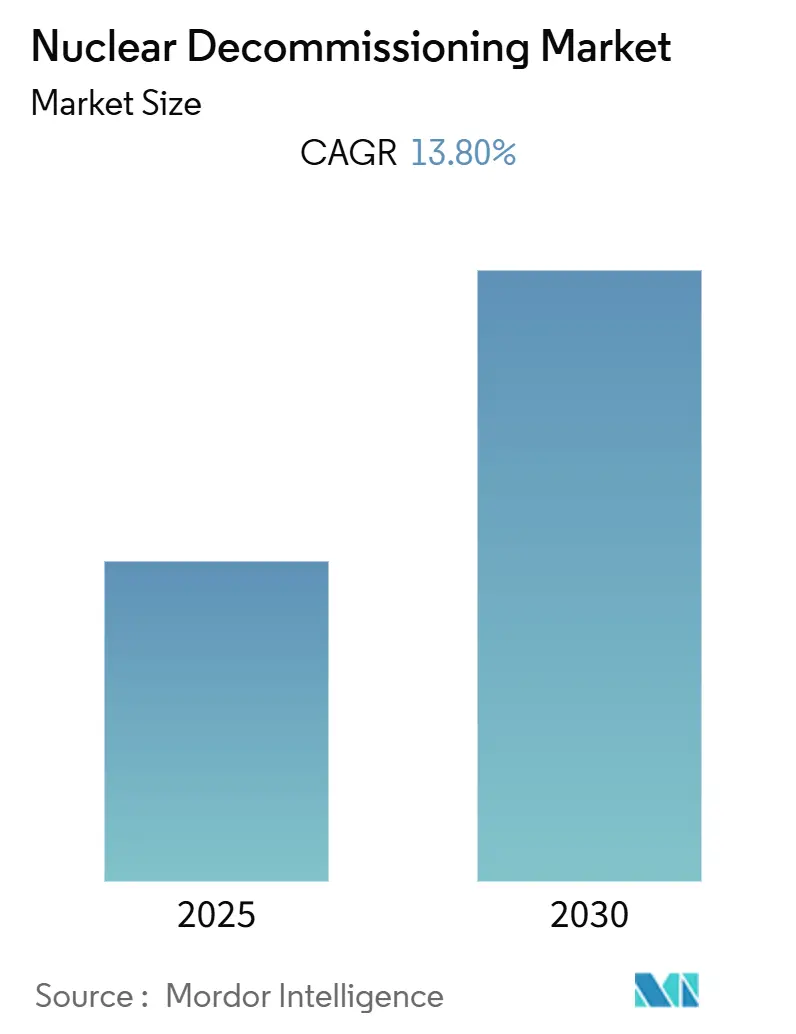

原子力発電所の廃止措置市場は、世界のエネルギー政策と環境への配慮の変化により、大きな変革期を迎えています。本レポートは、2025年から2030年までの予測期間において、年平均成長率(CAGR)13.80%で成長すると予測されています。2024年を基準年とし、北米が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。

市場概要と主要動向

ドイツ、英国、韓国を含む複数の国が脱原子力政策を導入しており、これが業界の状況を根本的に変えています。2021年の世界の原子力発電量は2,653.3 TWhに達し、既存の原子力インフラの維持と代替エネルギー源への移行との複雑なバランスを反映しています。業界では環境持続可能性への重点が高まっており、多くの国が再生可能エネルギー源への移行を加速させつつ、原子力の遺産を管理しています。

特に北米とヨーロッパでは、原子力施設の閉鎖に向けてより効率的で費用対効果の高いアプローチが採用され、廃止措置プロセスが加速する傾向が見られます。2021年12月時点で、世界中で約198基の原子炉が永久停止されており、この変革は顕著です。加速された廃止措置アプローチにより、従来の数十年かかる廃止措置期間から、より早期に原子力施設敷地を無制限利用のために解放できるようになっています。

フランスの原子力部門は、業界内の複雑な力学を例示しています。2021年には原子力から379 TWhを発電し、総電力供給の69%を占めましたが、2035年までに原子力のシェアを50%に削減する戦略的移行計画を進めています。これは、エネルギー安全保障の維持と環境目標の追求との間のデリケートなバランスを示しており、原子力発電所の廃止措置サービスプロバイダーに新たな機会をもたらすと同時に、大規模な原子力施設閉鎖に伴う技術的・物流的課題を浮き彫りにしています。

日本の市場は、業界の進化を示す特に説得力のある事例です。合計17.12 GWeの容量を持つ27基の原子炉が停止されており、汚染物質の処理や長期的な廃棄物貯蔵における革新的なアプローチを含む、原子力廃止措置プロセスにおける重要な技術的進歩につながっています。これらの進展は、世界のベストプラクティスに影響を与え、廃止措置方法論の改善を推進するとともに、複雑な技術的課題に対処する上での国際協力の重要性を強調しています。

市場を形成する主要なトレンドと洞察

1. 原子炉の老朽化と運転寿命の終焉:

2022年10月時点で、32カ国で437基の商用原子力発電所が稼働しており、その多くが設計上の運転寿命である40年を超えようとしています。老朽化したインフラは、技術的および安全上の大きな課題を提示し、事業者に対し、費用のかかる寿命延長か廃止措置かの重要な決定を迫っています。例えば、米国では、原子力規制委員会のその後のライセンス更新プログラムを通じて80年間の運転延長が可能であるにもかかわらず、多くのプラント所有者が45年から50年での早期廃止を選択しています。

特に第一世代の原子力施設では、老朽化した原子炉の維持管理はますます困難で高価になっています。これらの古いプラントは、現在の安全基準と運転要件を満たすために大幅なアップグレードを必要とすることが多く、継続的な運転が経済的に実行不可能になっています。フランスでは2035年までに14基の原子炉が停止予定であり、英国ではすでに34基の原子炉が永久停止されています。より多くの施設が設計寿命に達するにつれて、原子炉閉鎖の傾向は加速すると予想されており、2030年までに約198基の原子炉が停止すると予測され、原子力発電所廃止措置サービスに対する大きな需要を生み出しています。

2. 政策イニシアティブと規制変更:

政府の政策と規制変更は、特に西ヨーロッパ諸国において、原子力発電所の廃止措置の重要な推進力となっています。いくつかの国は、エネルギー転換政策の一環として、包括的な脱原子力戦略を実施しています。ドイツは国家政策に従い、すべての原子炉を停止することを約束しており、スイスの脱原子力発電所に関する国民投票は、原子力エネルギー政策に対する国民の影響力を示しています。同様に、ベルギーは2025年までに原子力発電を段階的に廃止するコミットメントを再確認し、スペインは2035年までに稼働中の商用原子炉7基すべてを閉鎖する計画を発表しました。

政策主導の廃止措置の傾向は、福島原発事故後に実施された厳格な規制要件と安全プロトコルによってさらに強化されています。これらの強化された安全対策は、大幅なインフラアップグレードと運用維持費の増加を必要とし、古い施設が運転を継続することを経済的に困難にしています。規制環境は、再生可能エネルギーポートフォリオが強力な国々で特に厳しくなっており、環境への影響と運用リスクに関する懸念が廃止措置スケジュールの加速につながっています。例えば、フランスのエネルギー計画は、2035年までに電力供給における原子力エネルギーのシェアを50%に削減するという目標を再確認しており、政策イニシアティブが原子力発電の状況をどのように再形成し、原子力廃止措置市場の成長に貢献しているかを示しています。

3. 代替エネルギー源の成長:

再生可能エネルギー技術の急速な進歩と経済的実現可能性の向上は、原子力部門に大きな影響を与え、多くの施設を廃止措置へと向かわせています。世界中の国々が広範な再生可能エネルギーインフラを開発しており、これがベースロード電力供給における原子力発電への依存度を効果的に低下させています。太陽光発電と風力発電のコスト低下は、老朽化した原子力施設の維持管理、特に原子力発電所のアップグレードと寿命延長の高コストを考慮すると、これらの代替案をますます魅力的にしています。この変化は、原子力発電容量を再生可能エネルギー源に積極的に置き換えている多くの国の戦略的エネルギー政策に明らかです。

代替エネルギー源の経済的競争力は、再生可能エネルギー生産における技術的改善と規模の経済によってさらに強化されています。より効率的なエネルギー貯蔵ソリューションとスマートグリッド技術の開発は、再生可能エネルギーの間欠性に関連する従来の課題の多くに対処し、これらの源を原子力発電のますます実行可能な代替案にしています。この移行は、強力な環境政策を持つ国々で特に顕著であり、再生可能エネルギー目標と脱原子力計画の組み合わせが、原子力施設の廃止措置を加速させています。この傾向は、再生可能エネルギー源に対する国民の好みと、核廃棄物管理および環境への影響に関する懸念の高まりによって強化され、原子力発電所の閉鎖とそれに続く原子力廃止措置活動への圧力を高めています。

セグメント分析

1. 原子炉タイプ別:

* 沸騰水型原子炉(BWR): 2024年には市場シェアの約32%を占め、原子力廃止措置市場を支配しています。米国、日本、ドイツが世界のBWR停止の約80%を占めています。蒸気タービンが炉心と直接接触することによる放射線汚染のため、複雑な廃止措置要件がその大きな市場シェアに貢献しています。

* 加圧水型原子炉(PWR): 2024年から2029年の期間で最も急速に成長するセグメントです。運転寿命末期に達するPWR原子炉の増加が成長を牽引しています。独立した冷却回路により、他の原子炉タイプと比較して放射線汚染のリスクが低いという技術的利点も成長を後押ししています。

* その他のセグメント: ガス冷却炉(GCR、特に英国のマグノックス炉)、加圧重水炉(PHWR、カナダ、インド)、高速増殖炉(FBR、プルトニウム燃料と液体金属冷却材の複雑な処理が必要)などが含まれます。

2. 用途別:

* 商用発電炉: 2024年には市場シェアの約91%を占め、世界の原子力廃止措置市場を支配しています。経済的、規制的、安全上の理由から、ヨーロッパや北米で多くの商用炉が段階的に廃止されていることが主な要因です。

* 原型炉: 研究炉と商用炉の中間施設として機能し、独自の技術的課題と専門的な廃止措置要件を特徴とする専門的なニッチ市場です。廃止措置の貴重な学習経験を提供します。

* 研究炉: 市場シェアは小さいものの、原子力廃止措置の状況において重要な役割を果たしています。通常、人口密集地や大学キャンパスに近く、より精密で慎重な取り扱いが必要です。

3. 容量別:

* 100-1000 MW: 2024年には市場価値の約65%を占め、原子力発電所廃止措置市場を支配しています。この容量範囲の老朽化した原子炉が多数存在し、2024年から2029年の間に約50%の拡大が予測される最も高い成長軌道を示しています。

* 1000 MW超: 大規模な原子力発電所が廃止措置段階に近づいていることにより、大きな成長の可能性を秘めています。技術的進歩、安全要件の増加、大規模原子炉の廃止措置に対する国民の圧力によって成長が促進されます。

* 100 MW未満: 市場シェアは小さいものの、研究炉や小規模な実験施設において重要な役割を果たしています。新しい廃止措置技術や方法論の貴重な試験場として機能します。

地域分析

1. 北米: 2024年には世界の市場シェアの約32%を占め、世界の原子力廃止措置市場で支配的な存在です。主に米国が牽引しており、老朽化した原子力インフラ、厳格な規制要件、加速された廃止措置プロセスの採用が市場を形成しています。

2. アジア太平洋: 2019年から2024年まで約2%の年平均成長率で着実な成長を示しています。日本、中国、韓国が廃止措置プロジェクトを積極的に推進しています。伝統的な方法と革新的な技術を組み合わせたアプローチが特徴です。

3. ヨーロッパ: 2024年から2029年まで約19%の堅調な年平均成長率が予測され、大幅な成長が見込まれています。強力な規制枠組み、高度な技術能力、廃止措置プロジェクトにおける豊富な経験が市場を特徴づけています。ドイツの脱原子力政策やフランスの原子力依存度戦略的削減が成長を牽引しています。

4. 南米: 他の地域と比較して活動が限定的で、初期段階にあります。アルゼンチンとブラジルが主要な原子力エネルギー国ですが、直ちに廃止措置の必要性はありません。将来のニーズに備えた慎重な計画と準備が特徴です。

5. 中東・アフリカ: 原子力発電所の廃止措置部門における新興市場です。地域の原子力インフラは比較的新しく、南アフリカが主要な市場牽引役です。慎重な計画と国際協力に重点を置いています。

競争環境

原子力廃止措置市場には、AECOM、GE-Hitachi Nuclear Energy、Babcock International Group PLC、Fluor Corporation、Bechtel Group Inc.、Westinghouse Electric Companyなどの主要企業が存在します。これらの企業は、より安全で効率的な廃止措置プロセスを実現するために、ロボット工学や人工知能の統合といった技術革新にますます注力しています。戦略的提携や合弁事業は、サービスポートフォリオと地理的範囲を拡大するために不可欠となっています。

この市場は、広範な原子力専門知識を持つ大規模で確立されたエンジニアリングおよび建設コングロマリットによって支配される、高度に統合された構造を特徴としています。厳格な規制要件、多額の設備投資、専門的な技術的専門知識と安全資格の必要性から、市場への参入障壁は高くなっています。近年、補完的な能力を組み合わせ、地理的フットプリントを拡大しようとする企業間で、合併・買収を通じた戦略的統合が見られます。

市場での成功は、安全性を高めながらプロジェクトの期間とコストを削減する革新的なソリューションの開発にますます依存しています。企業は、遠隔操作や廃棄物管理のためのロボット工学や人工知能などの最先端技術に投資し、規制当局や研究機関との強力な関係を維持する必要があります。成功したプロジェクトの完了実績、専門的な労働力能力の維持、財務的安定性の実証が、市場リーダーシップにとって重要な要素です。

最近の業界動向

* 2022年3月:現代建設とHoltecは、米国での原子力発電所廃止措置への参加に関する契約を締結しました。ニューヨーク州ブキャナンのインディアンポイント・エネルギーセンター原子力発電所は、45年間の運転を経て2021年4月に停止しました。現代建設は、原子力原子炉の活性化された部品の解体と、使用済み核燃料のプールから乾式貯蔵システムへの移動を監督します。

* 2022年5月:Entergy Corporationは、ミシガン湖畔のパリセーズ原子力発電所を停止しました。この原子力発電所は800MWの発電能力を持っていました。燃料は原子炉容器から取り出され、冷却のために使用済み燃料プールに置かれました。冷却プロセス後、燃料は敷地内の安全な独立使用済み燃料貯蔵施設に輸送されます。同社は2041年までに原子力発電所の廃止措置を完了することを目指しています。

このレポートは、世界の原子力発電炉廃止措置市場に関する包括的な分析を提供しています。廃止措置とは、原子力施設のライフサイクルにおける最終段階であり、国の規制要件に準拠した最終状態へと施設を転換するプロセスです。これは、運転寿命を終えた原子力発電所(旧型は30~40年、新型は40~60年)を解体・清掃し、その敷地を他の用途に利用可能にすることを目的としています。

本レポートは、以下の主要な構成要素から成り立っています。

1. 調査範囲と前提条件:

研究の範囲と前提条件について説明しています。

2. 市場概要:

市場規模と需要予測(USD百万単位)、原子力発電量予測(TWh単位)、最近のトレンドと動向、市場の推進要因と抑制要因を含む市場ダイナミクス、サプライチェーン分析、およびポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の全体像を把握します。

3. 市場セグメンテーション:

市場は以下の基準で詳細にセグメント化され、各セグメントの市場規模と予測は収益(USD百万)に基づいて行われています。

* 原子炉タイプ別: 加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、高温ガス炉、液体金属高速増殖炉、その他の原子炉タイプに分類されます。

* 用途別: 商用発電炉、プロトタイプ発電炉、研究炉に分けられます。

* 容量別: 100 MW未満、100~1000 MW、1000 MW超の3つのカテゴリで分析されます。

* 地域別: 北米、アジア太平洋、ヨーロッパ、南米、中東およびアフリカの主要地域における市場動向がカバーされています。

4. 競争環境:

主要企業の合併・買収、合弁事業、提携、契約などの活動、および主要企業が採用する戦略が分析されています。主要企業としては、Babcock International Group PLC、James Fisher & Sons PLC、NorthStar Group Services Inc.、Fluor Corporation、GE Hitachi Nuclear Services、Studsvik AB、Enercon Services Inc.、Orano Group、Aecom、Bechtel Group Inc.、Westinghouse Electric Companyなどが挙げられています(このリストは網羅的ではありません)。

5. 市場機会と将来のトレンド:

市場における機会と将来のトレンドについて考察しています。

主要な調査結果:

本レポートで回答される主要な質問から、以下の重要な市場情報が提供されています。

* 世界の原子力発電炉廃止措置市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)13.8%を記録すると予測されています。

* 主要な市場プレーヤーには、Babcock International Group PLC、GE Hitachi Nuclear Services、Fluor Corporation、Westinghouse Electric Company、およびAECOMが含まれます。

* 北米地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 2025年には、ヨーロッパが原子力発電炉廃止措置市場において最大の市場シェアを占めるとされています。

* レポートは、2021年、2022年、2023年、2024年の過去の市場規模データと、2025年、2026年、2027年、2028年、2029年、2030年の市場規模予測をカバーしています。

このレポートは、原子力発電炉廃止措置市場の現状と将来の展望を理解するための包括的な情報源となるでしょう。

1. はじめに

- 1.1 調査範囲

- 1.2 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(百万米ドル)

- 4.3 原子力発電量予測(TWh)

- 4.4 最近の傾向と発展

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 原子炉タイプ別

- 5.1.1 加圧水型原子炉

- 5.1.2 加圧重水型原子炉

- 5.1.3 沸騰水型原子炉

- 5.1.4 高温ガス炉

- 5.1.5 液体金属高速増殖炉

- 5.1.6 その他の原子炉タイプ

-

5.2 用途別

- 5.2.1 商業用発電炉

- 5.2.2 原型炉

- 5.2.3 研究炉

-

5.3 容量別

- 5.3.1 100 MW未満

- 5.3.2 100-1000 MW

- 5.3.3 1000 MW超

-

5.4 地域別

- 5.4.1 北米

- 5.4.2 アジア太平洋

- 5.4.3 ヨーロッパ

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 バブコック・インターナショナル・グループ PLC

- 6.3.2 ジェームス・フィッシャー&サンズ PLC

- 6.3.3 ノーススター・グループ・サービス Inc.

- 6.3.4 フルーア・コーポレーション

- 6.3.5 GE日立ニュークリア・エナジー

- 6.3.6 スタズヴィック AB

- 6.3.7 エナーコン・サービス Inc.

- 6.3.8 オラノ・グループ

- 6.3.9 エイコム

- 6.3.10 ベクテル・グループ Inc.

- 6.3.11 ウェスチングハウス・エレクトリック・カンパニー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

原子力廃炉とは、原子力発電所の運転を終了した後、その施設を安全かつ計画的に解体・撤去し、敷地を管理可能な状態に戻すまでの一連のプロセスを指します。これは単なる建物の解体作業に留まらず、施設内に存在する放射性物質の適切な管理、除染、発生する放射性廃棄物の処理・処分、そして最終的な敷地の環境回復までを含む、極めて長期にわたる複雑なプロジェクトでございます。その究極的な目的は、将来にわたって人々の安全と環境が確保され、敷地が他の目的に利用可能となる状態を目指すことにあります。

廃炉の方式には、主に「即時解体方式」と「安全貯蔵方式」の二つがございます。即時解体方式は、運転停止後、比較的短期間(数十年程度)で解体作業を完了させる方法です。この方式では、放射線レベルが高い初期段階で作業を進めるため、高度な遠隔操作技術や厳重な放射線管理が求められますが、敷地の早期利用が可能となる利点があります。一方、安全貯蔵方式は、運転停止後、施設を密閉・管理し、放射性物質が自然に減衰するのを待ってから解体作業を開始する方法です。この期間は数十年から100年程度に及ぶこともあり、作業員の被ばく量を低減できるというメリットがありますが、長期にわたる監視・管理コストが発生します。日本の商業用原子力発電所では、多くの場合、即時解体方式が採用されていますが、福島第一原子力発電所のように特殊な状況下では、長期的な安全貯蔵と段階的な解体が複合的に進められています。

廃炉の目的は多岐にわたります。最も重要なのは、運転を終了した施設が将来にわたって放射線リスクをもたらさないよう、安全を確保することです。また、敷地および周辺環境を放射性物質から保護し、元の状態に戻す環境保全も重要な意義を持ちます。解体後の敷地を他の目的に有効活用できるようにすることも、社会的な要請でございます。さらに、原子力利用のライフサイクルを完結させることで、社会からの信頼を維持し、将来のエネルギー選択肢の一つとして原子力が考慮されるための基盤を築く役割も担っています。廃炉作業を通じて得られる知見や技術は、将来の廃炉プロジェクトや新規制基準への対応、さらには原子力安全文化の向上にも貢献いたします。

廃炉には、多岐にわたる高度な関連技術が不可欠です。高放射線環境下での作業を可能にする「遠隔操作技術」は、ロボット、ドローン、マニピュレーターなどの開発が進められており、特に福島第一原発の廃炉作業においてその重要性が際立っています。施設内の放射性物質を除去する「除染技術」には、化学除染、物理除染(高圧水洗浄、研磨など)、レーザー除染などがあり、効率的かつ安全な除染方法が常に研究されています。解体で発生する多種多様な「放射性廃棄物処理・処分技術」は、低レベル、中レベル、高レベル廃棄物の分別、減容、固化、貯蔵、そして最終処分に至るまで、その確立が喫緊の課題です。作業員の被ばく管理や環境モニタリング、残存放射能評価を行う「放射線計測・評価技術」も、安全管理の根幹をなします。大型構造物の切断には、ワイヤーソー、プラズマ切断、レーザー切断などの「解体技術」が用いられ、効率的かつ安全な撤去が求められます。さらに、廃炉計画の策定、進捗管理、データ蓄積、リスク評価などには「情報管理技術」が不可欠であり、近年ではAIやIoTの活用による作業の効率化や安全性の向上が期待されています。

市場背景としましては、世界中で多くの原子力発電所が運転開始から数十年を経ており、廃炉の時代が本格的に到来しています。特に欧米では先行事例が多く、技術や経験が蓄積されつつあります。日本においては、福島第一原発事故以降、原子力発電所の新規制基準が厳格化され、多くの商業用原発が廃炉を決定しており、現在、20基以上の原発で廃炉が決定または進行中です。廃炉には数千億円から1兆円規模の莫大な費用がかかるため、その財源確保やコスト削減が大きな課題となっています。また、廃炉作業は長期にわたり、高度な専門知識と技術を持つ人材が不可欠であるため、技術者や作業員の育成が急務です。廃炉に必要な特殊な機器やサービスを提供する企業の育成・確保も重要であり、サプライチェーン全体の強化が求められています。原発立地地域では、運転停止による雇用減少や税収減が懸念されるため、廃炉関連産業の創出による地域振興も重要な課題として認識されています。

将来展望としては、技術革新のさらなる加速が期待されます。遠隔操作ロボットの高性能化、AIによる作業計画の最適化、VR/ARを活用した訓練・シミュレーションなど、デジタル技術の導入が廃炉作業の安全性と効率性を飛躍的に向上させるでしょう。放射性廃棄物の最終処分場確保は依然として大きな課題であり、より安全で効率的な処理・処分技術の開発が引き続き求められます。各国の廃炉経験や技術を共有し、国際的な協力体制を強化することで、廃炉全体の効率化と安全性の向上が期待されます。長期的なプロジェクトである廃炉において、いかにコストを抑え、効率的に作業を進めるかは極めて重要であり、標準化された廃炉プロセスの確立や、モジュール化された解体技術の開発が進む可能性があります。廃炉プロセスにおける透明性の確保、地域住民との対話、情報公開を通じて、社会からの理解と信頼を得ることも不可欠です。廃炉で培われた技術やノウハウは、他の分野(例えば、災害復旧、宇宙開発、特殊環境下での作業など)への応用も期待され、新たな産業創出の可能性を秘めています。特に、福島第一原発の廃炉は世界でも類を見ない困難な作業であり、その進捗は世界の原子力安全に大きな影響を与え続けます。ここでの経験と技術は、将来の事故対応や廃炉計画に貴重な教訓をもたらすことでしょう。