原子力廃炉サービス市場規模分析 – 成長動向と予測 (2025年~2030年)

原子力廃炉サービス市場レポートは、原子炉タイプ(加圧水型原子炉(PWR)など)、容量(100 MW未満、100 MW~1,000 MWなど)、サービスフェーズ(計画・エンジニアリング、原子炉解体・セグメンテーションなど)、用途(商用発電炉など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

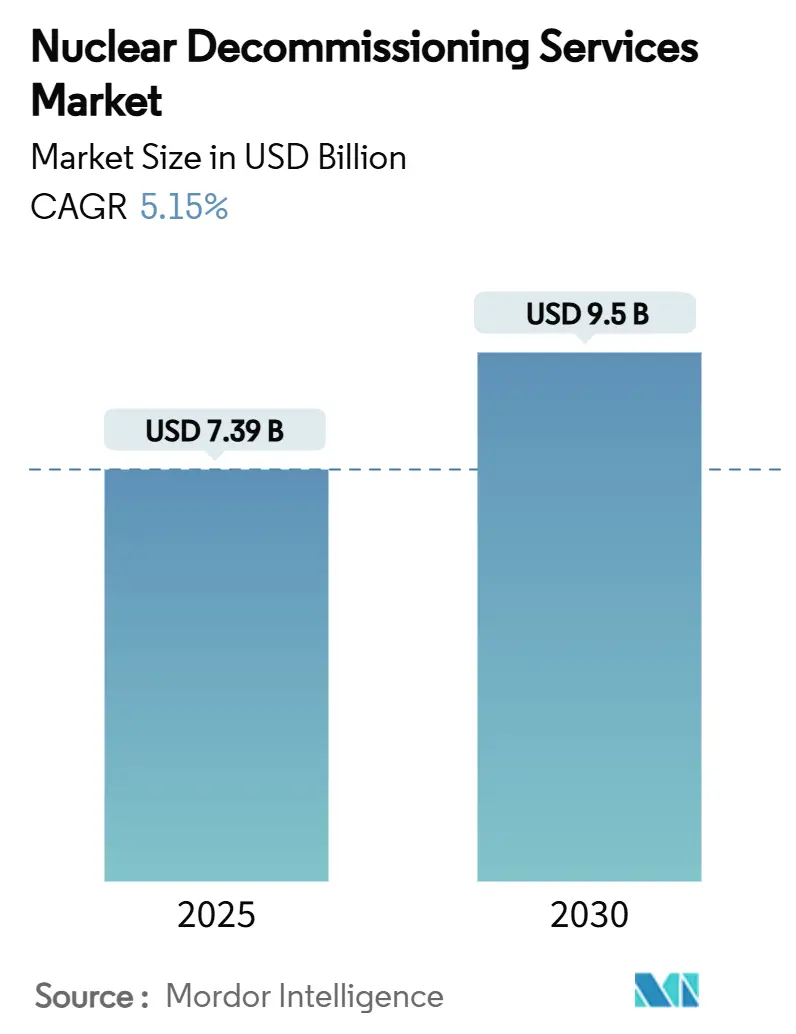

原子力発電所廃止措置サービス市場は、2025年には73.9億米ドルに達し、2030年までに95億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.15%です。この市場の拡大は、世界的に老朽化が進む原子炉群、福島事故後に強化された規制、そして着実に積み立てられている廃止措置信託基金によって推進されています。

市場概要と主要なポイント

欧州は、ドイツの段階的廃止や英国の改良型ガス冷却炉(AGR)の引退により、最大の市場シェアを占めています。一方、アジア太平洋地域は、日本、韓国、そして将来的には中国が原子炉閉鎖に取り組むことで、最も速い成長を記録しています。サービス需要は、純粋な解体から高度な廃棄物管理と材料回収へと移行しており、ロボット工学とAIの導入がプロジェクト期間の短縮と作業員の被ばく量削減に貢献しています。競争の激しさは中程度ですが、解体に特化したニッチな専門企業が、従来は統合型燃料サイクル企業が獲得していた主要な契約を獲得するケースが増えています。

主要なレポートのポイントは以下の通りです。

* 原子炉タイプ別: 加圧水型原子炉(PWR)が2024年に48.21%の市場シェアを占めましたが、ガス冷却炉(GCR)は2030年までに8.81%のCAGRで成長すると見込まれています。

* 容量別: 100 MWから1,000 MWのセグメントが2024年に53.41%の市場シェアを占め、100 MW未満の原子炉は2030年までに7.2%のCAGRで成長しています。

* サービスフェーズ別: 原子炉解体・分割が2024年に38.49%の市場シェアでリードしましたが、廃棄物管理・材料処理は9.54%のCAGRで加速しています。

* 用途別: 商業用原子炉が2024年に72.32%の市場規模を占めて市場を支配しましたが、防衛・海軍用原子炉は6.28%のCAGRで拡大しています。

* 地域別: 欧州が2024年に41.67%の市場シェアを占めましたが、アジア太平洋地域は2030年までに6.76%のCAGRで成長すると予測されています。

市場のトレンドと洞察

促進要因

1. 原子炉の老朽化と技術的寿命の到来: 1970年代から1980年代に建設された150基以上の商業炉が、40~60年の運転許可期間を終え、2035年までに引退する見込みです。ドイツは2023年に最後の原子炉を閉鎖し、英国は2025年から2030年の間にAGRフリートを引退させる計画です。フィンランドのFiR1研究炉の解体成功は、業界の信頼を高めています。

2. 福島事故後の安全・廃止措置規制の強化: 2011年以降、世界中の規制当局は、サイト固有のストレステスト、廃棄物分類の厳格化、作業員安全プロトコルの強化を導入しました。日本は24基の原子炉を恒久的に閉鎖し、欧州連合のストレステストプログラムはベルギー、スイス、ドイツの段階的廃止を加速させました。

3. 廃止措置費用に対する強制的な財政準備: 規制当局は、電力会社に対し、廃止措置費用を内部準備金としてではなく、完全に資金が確保された分離信託基金に預けることを義務付けています。ドイツのKENFO基金はすでに241億ユーロ(283.1億米ドル)を保有しており、米国原子力規制委員会(NRC)も監視を強化しています。これにより、資金不足によるプロジェクトの遅延が減少し、迅速な解体戦略が促進されます。

4. 欧州と日本の国家廃止措置基金の成長: 中央集権型基金は、複数の事業者からの負債をプールし、リスクを分散し、ソブリン信用格付けの恩恵を受けています。日本は福島事故後にこのモデルを採用し、フランス、ドイツ、英国(原子力廃止措置庁が年間約30億ポンドを受領)でも同様の構造が機能しています。これにより、支払い保証が提供され、サプライヤー基盤の多様化が促進されます。

5. ロボット工学とAIによる作業員被ばく量とプロジェクト期間の短縮: ロボット工学とAIの導入は、危険な環境での作業を自動化し、作業員の被ばく量を削減し、プロジェクトのタイムラインを短縮しています。

6. 循環経済における核グレード金属のリサイクル需要: 廃止措置によって発生する核グレード金属のリサイクルに対する需要が高まっており、循環経済の原則に沿った新たなビジネス機会が生まれています。

抑制要因

1. プロジェクトコストの高騰と資金不足: 廃止措置コストの予測はインフレを上回って上昇しており、予期せぬ技術的課題、サプライチェーンの制約、放射線資格を持つスタッフへの高い人件費が原因です。セラフィールドの生涯推定コストは1360億ポンドに増加し、米国エネルギー省は6750億米ドルの環境浄化義務を抱えています。これにより、資金不足が生じ、プロジェクトの承認が遅れる可能性があります。

2. 高レベル放射性廃棄物処分能力のボトルネック: 高レベル放射性廃棄物の恒久的な処分場は依然として不足しており、電力会社は原子炉停止後も使用済み燃料を乾式貯蔵施設やプールでサイト内に貯蔵せざるを得ません。米国では9万トン以上の使用済み燃料が貯蔵されており、欧州はフィンランドのオンカロ施設に主に依存していますが、これは国内在庫のみに対応可能です。

3. 熟練した原子力解体作業員の不足: 放射線環境下での作業に必要な専門知識と資格を持つ熟練作業員の不足は、プロジェクトの実施を遅らせ、人件費を押し上げる可能性があります。

4. 原子炉廃止決定を遅らせる政治的不確実性: 一部の国では、原子炉の廃止決定が政治的な不確実性によって遅延することがあり、これが市場の成長を妨げる要因となっています。

セグメント分析

* 原子炉タイプ別: 加圧水型原子炉(PWR)は、世界の原子炉の主流であるため、2024年に原子力廃止措置サービス市場の48.21%を占めました。一方、英国がAGRフリート全体を引退させる計画であるため、ガス冷却炉(主にAGR)は8.81%のCAGRで急増しています。黒鉛炉心管理やCO2冷却材の課題は、AGRの資格を持つ企業に参入を制限し、専門化が価格設定を左右します。

* 容量別: 100 MWから1,000 MWの原子炉は、標準化された解体作業パッケージによる規模の経済性から恩恵を受け、2024年に市場シェアの53.41%を占めました。研究炉や海軍推進ユニットを含む100 MW未満のセグメントは、7.20%のCAGRで成長しています。小型炉は、設計記録が不足していることが多いため、特注のツールや記録調査が必要となり、ブティック企業に有利な状況を生み出しています。

* サービスフェーズ別: 原子炉解体・分割は、圧力容器の切断や大型部品の吊り上げが主要な作業であるため、2024年の収益の38.49%を占めました。しかし、廃棄物管理・材料処理セグメントは2030年までに9.54%のCAGRで成長すると予測されており、市場は高度な減容、調整、リサイクル作業へと移行しています。

* 用途別: 商業用原子炉は、民間原子炉の規模と確立された廃止措置資金メカニズムを反映し、2024年の支出の72.32%を占めました。防衛・海軍用原子炉は6.28%のCAGRで拡大しており、米海軍の航空母艦契約は原子力廃止措置業界最大の単一サイト契約です。セキュリティ要件と機密システムはコストと複雑さを増しますが、必要なクリアランスを持つ少数の企業に利益をもたらします。

地域分析

欧州は、各国の政策が閉鎖日を確定させ、環状基金が支払いの確実性を保証したため、2024年に最大の収益シェアを占めました。ドイツのKENFOや英国の原子力廃止措置庁は、専門労働力と大型吊り上げ設備を吸収する予測可能な大規模契約の列を支えています。

アジア太平洋地域は、日本が経済的にアップグレードが困難と判断された原子炉の閉鎖を正式に決定し、韓国が初の商業解体プロジェクトを承認したため、最も速い成長を遂げています。中国の広大な稼働中の原子炉群は比較的若いですが、長期的な調達計画にはすでに廃止措置対応設計が明記されており、2040年代から堅調な地域パイプラインの基盤を築いています。

北米の見通しは、米国エネルギー省の数十年にわたる環境管理プログラムと、カナダの寿命延長による延期のおかげで安定しています。ラテンアメリカ、中東、アフリカは現在、市場にわずかな貢献しかしていませんが、建設中の新しい原子炉が運転許可更新時に廃止措置予算を必要とすることから、長期的な計画に組み込まれています。

競合状況

Orano、EDF Energy、Westinghouseといった確立された原子力コングロマリットは、燃料サイクルに関する専門知識と解体能力を組み合わせて、ティア1の入札を獲得しています。Jacobs、Fluor、Bechtelといった大手エンジニアリング企業は、プロジェクト管理の深さと規制に関する知識を活用して積極的に競争しています。市場は中程度の集中度を維持していますが、NorthStarのような専門企業が、垂直統合型競合他社を凌駕する単一目的の解体モデルを提供することで、競争を再形成しています。

イノベーションは、リーダーとフォロワーを分ける要素です。セラフィールドのロボット検査、Amentumのタンク廃棄物契約、Rosatomのナトリウム冷却材技術は、次の技術的フロンティアを定義しています。提携も一般的であり、Hanfordコンソーシアムは、BWXTの製造技術、Amentumの運用経験、Fluorのプロジェクト管理を統合して、450億米ドルの契約を獲得しました。国内のライセンス規則や言語要件が外国企業の参入を阻む地域、特にアジア太平洋の新興市場では、地域企業が繁栄しています。

成功は、デジタル統合、廃棄物量削減、信託基金の資金調達能力にかかっています。これらの分野で優れた企業は、原子炉フリートの廃止措置サイクル全体で繰り返し仕事を獲得できるでしょう。

最近の業界動向

* 2025年6月: 米海軍は、世界最大の海軍廃止措置プロジェクトである元USSエンタープライズの解体契約をNorthStarに5億3700万米ドルで授与しました。

* 2025年3月: Amentumは、英国の新規建設Sizewell Cプラントのプロジェクト管理の役割を25億ポンド(33.8億米ドル)で獲得し、戦略的な多角化を示しました。

* 2025年2月: Nukem TechnologiesとUniperは、スウェーデンのOskarshamn発電所の2号炉圧力容器の解体を完了し、4年間のプログラムを終了しました。

* 2024年3月: Amentumは、10~15年にわたるHanford統合タンク処分プロジェクトの契約を450億米ドルで獲得しました。

本レポートは、世界の原子力発電所廃止措置サービス市場に関する包括的な分析を提供しています。調査の前提、市場定義、範囲、および詳細な調査方法が冒頭で説明されています。

市場の概要として、2025年には73.9億米ドルであった市場規模が、2030年には95.0億米ドルに達し、年平均成長率(CAGR)は5.15%で成長すると予測されています。

市場の主要な牽引要因としては、以下の点が挙げられます。

まず、世界的に老朽化した原子炉が技術的な寿命を迎えていることが挙げられます。次に、福島原発事故後の安全規制および廃止措置に関する規制が厳格化され、これが廃止措置の需要を加速させています。また、廃止措置に伴う負債に対する義務的な資金準備や、欧州および日本における国の廃止措置基金の成長も市場を後押ししています。技術面では、ロボット工学とAIの導入により、作業員の被ばく量が低減され、プロジェクト期間が短縮されることで、早期導入企業に競争優位性をもたらしています。さらに、循環経済の観点から、核グレード金属のリサイクル需要が高まっていることも重要な要因です。

一方で、市場にはいくつかの阻害要因も存在します。プロジェクトコストの増加と資金不足、高レベル放射性廃棄物処分能力のボトルネック、熟練した核グレード解体作業員の不足、そして政治的な不確実性による原子炉廃止決定の遅延などが挙げられます。

本レポートでは、市場を様々な側面から詳細に分析しています。

原子炉タイプ別では、加圧水型原子炉(PWR)、沸騰水型原子炉(BWR)、ガス冷却炉(GCR/AGR)、加圧重水炉(PHWR/CANDU)、その他(FBR、VVER、RBMK)に分類して予測が立てられています。特に、英国のAGRフリートの解体により、ガス冷却炉セグメントが2030年まで8.81%のCAGRで最も速い収益成長を遂げると見込まれています。

容量別では、100MW未満、100~1,000MW、1,000MW超の区分で分析されています。

サービスフェーズ別では、計画・エンジニアリング、原子炉解体・分割、廃棄物管理・資材処理、サイト復旧・監視に分けられています。規制圧力と貴重な金属回収の需要により、廃棄物管理および資材処理フェーズが9.54%のCAGRで最も高い成長率を示すと予測されています。

用途別では、商業用発電炉と防衛・海軍用原子炉に分類されています。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに細分化されており、欧州が世界の廃止措置支出の41.67%を占め、ドイツの段階的廃止や英国のAGR廃止がその主要な推進力となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Orano Group、EDF Energy Holdings Limited、Westinghouse Electric Company LLC、Babcock International Group PLC、Studsvik、EnergySolutions、Bechtel Corporation、Jacobs Solutions Inc.、Fluor Corporation、AECOMなど、主要企業の詳細なプロファイルが提供されています。これには、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

最後に、市場の機会と将来展望として、未開拓分野や未充足ニーズの評価も行われています。また、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点からの市場分析も含まれており、市場の全体像を深く理解するための情報が網羅されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 技術的な寿命を迎える世界の老朽化した原子炉群

- 4.2.2 福島原発事故後のより厳格な安全・廃止措置規制

- 4.2.3 寿命末期負債に対する強制的な資金準備

- 4.2.4 欧州および日本における国の廃止措置基金の成長

- 4.2.5 ロボット工学とAIによる作業員の被ばく量とプロジェクト期間の削減

- 4.2.6 循環経済におけるリサイクルされた原子力グレード金属の需要

-

4.3 市場の阻害要因

- 4.3.1 プロジェクトコストの増加と資金不足

- 4.3.2 高レベル放射性廃棄物処分能力のボトルネック

- 4.3.3 熟練した原子力グレード解体作業員の不足

- 4.3.4 政治的不確実性による原子炉廃止決定の遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 原子炉タイプ別

- 5.1.1 加圧水型原子炉 (PWR)

- 5.1.2 沸騰水型原子炉 (BWR)

- 5.1.3 ガス冷却炉 (GCR/AGR)

- 5.1.4 加圧重水型原子炉 (PHWR/CANDU)

- 5.1.5 その他 (FBR, VVER, RBMK)

-

5.2 容量別

- 5.2.1 100 MW未満

- 5.2.2 100~1,000 MW

- 5.2.3 1,000 MW超

-

5.3 サービスフェーズ別

- 5.3.1 計画とエンジニアリング

- 5.3.2 原子炉の解体と分割

- 5.3.3 廃棄物管理と資材取り扱い

- 5.3.4 サイトの復元と監視

-

5.4 用途別

- 5.4.1 商業用発電炉

- 5.4.2 防衛・海軍用原子炉

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 スペイン

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Orano Group

- 6.4.2 EDF Energy Holdings Limited

- 6.4.3 Westinghouse Electric Company LLC

- 6.4.4 Babcock International Group PLC

- 6.4.5 Studsvik

- 6.4.6 EnergySolutions

- 6.4.7 Bechtel Corporation

- 6.4.8 Jacobs Solutions Inc.

- 6.4.9 Fluor Corporation

- 6.4.10 AECOM

- 6.4.11 NUVIA

- 6.4.12 Onet Group

- 6.4.13 NUKEM Technologies Engineering Services GmbH

- 6.4.14 Holtec Decommissioning International (Holtec International)

- 6.4.15 KEPCO KPS

- 6.4.16 Sogin S.p.A.

- 6.4.17 AtkinsRéalis Group Inc.

- 6.4.18 Rosatom State Atomiс Energy Corporation

- 6.4.19 RWE Nuclear GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

原子力廃炉サービスとは、原子力発電所や核燃料サイクル施設、研究用原子炉などがその運転を終了した後、安全かつ計画的に施設を解体し、敷地を放射線管理の対象から外し、元の状態に戻す、あるいは再利用可能な状態にするための一連の専門的な業務を指します。これは単なる建物の解体作業に留まらず、放射性物質の厳格な管理、汚染の除去、発生する放射性廃棄物の処理・貯蔵、そして最終的な環境回復までを含む、極めて高度で複雑なプロセスでございます。その目的は、放射線による人や環境へのリスクを最小限に抑え、将来にわたって安全を確保することにあります。

原子力廃炉サービスは、いくつかの主要なフェーズに分かれて提供されます。まず、「計画・許認可フェーズ」では、廃止措置の全体計画を策定し、規制当局への申請、承認取得を行います。この段階で、解体方法、廃棄物処理計画、安全管理体制などが詳細に検討されます。次に、「除染フェーズ」では、放射性物質が付着した機器や建屋の表面から汚染を除去します。化学除染、物理除染、電解研磨など、対象物の材質や汚染度に応じた多様な技術が用いられます。続いて、「解体フェーズ」では、原子炉圧力容器や蒸気発生器といった大型の放射性機器から、建屋構造物に至るまでを解体します。この作業には、高線量環境下での遠隔操作技術や、水中での精密な切断技術などが不可欠です。解体によって発生した「放射性廃棄物処理・貯蔵フェーズ」では、廃棄物を放射能レベルに応じて分別し、減容、安定化処理(セメント固化やガラス固化など)を施した後、中間貯蔵施設へ搬送し、最終処分に向けた管理を行います。最後に、「環境回復・敷地利用フェーズ」では、敷地全体の放射線レベルを測定し、残存する汚染がないことを確認した上で、敷地を再利用可能な状態に整備します。これらのフェーズは、数十年にわたる長期的なプロジェクトとして進行し、各段階で専門的な知見と技術が求められます。

これらのサービスは、主に運転を終了した原子力発電所に対して提供されます。老朽化による運転期間の満了、経済性の問題、あるいは国のエネルギー政策の転換など、様々な理由で廃炉が決定されたプラントがその対象となります。また、規模は小さいものの、大学や研究機関に設置されていた研究用原子炉も同様の廃止措置が必要です。さらに、核燃料サイクル施設、例えば再処理工場やMOX燃料加工工場なども、将来的に廃止措置の対象となり得ます。特に、福島第一原子力発電所のように、事故によって損傷した原子力施設に対する廃炉サービスは、未曾有の困難を伴い、極めて高度で特殊な技術と経験が要求されます。日本の廃炉技術は、このような特殊な状況下での経験を通じて、世界的に見ても非常に高いレベルに達しつつあり、将来的には海外の廃炉プロジェクトへの貢献も期待されています。

原子力廃炉サービスを支える関連技術は多岐にわたります。高線量環境下での作業を可能にする「遠隔操作・ロボット技術」は、水中ロボットや多関節ロボットなど、精密な解体や検査に不可欠です。汚染を除去する「除染技術」には、レーザー除染、CO2ブラスト除染、電解研磨、化学除染剤などが用いられます。大型機器の「切断・解体技術」としては、レーザー切断、プラズマ切断、ワイヤーソー、水中アーク切断などがあり、対象物の材質や形状に応じて最適な方法が選択されます。放射性物質の存在を正確に把握するための「放射線測定・評価技術」は、高精度な放射線検出器や3Dマッピング、線量評価シミュレーションによって支えられています。発生した「放射性廃棄物処理技術」には、焼却、溶融、固化、減容といった多様な技術があり、廃棄物の種類や放射能レベルに応じて適用されます。さらに、長期にわたるプロジェクトを効率的に管理するための「情報管理・シミュレーション技術」として、3D-CADやBIM(Building Information Modeling)、AIを活用した作業計画の最適化やリスク評価が導入されています。これらの技術は、作業員の安全確保と被ばく低減、そして環境保護を両立させる上で極めて重要でございます。

原子力廃炉サービス市場は、世界的に拡大の一途を辿っております。多くの国で原子力発電所の運転開始から数十年が経過し、設計寿命を迎えるプラントが今後数十年にわたり増加することが見込まれています。特に、福島第一原発事故以降、原子力安全規制が厳格化され、新規建設が停滞する一方で、既存プラントの廃炉が加速する傾向にあります。脱炭素社会への移行という世界的な潮流の中で、再生可能エネルギーへのシフトが進む一方で、原子力発電の役割も議論される中、廃炉は不可避なプロセスとしてその重要性を増しています。この結果、今後数十年にわたり、数兆円規模の巨大な市場が形成されると予測されており、従来の電力会社や重電メーカーに加え、専門の廃炉サービス企業、建設会社、IT企業など、多様な企業がこの市場に参入しています。しかしながら、この市場には、高度な技術と長期にわたるプロジェクト管理能力、そして巨額な費用、放射性廃棄物の最終処分問題、専門人材の育成といった多くの課題も存在しております。

将来の展望としましては、原子力廃炉サービスはさらなる技術革新と効率化が求められる分野でございます。AI、IoT、ロボット技術の導入は、作業の安全性、効率性、コスト削減に大きく貢献すると期待されています。特に、高線量環境下での自律型ロボットによる作業や、AIによる廃炉計画の最適化、放射線データのリアルタイム解析などは、今後の廃炉作業のあり方を大きく変える可能性を秘めております。また、各国が廃炉経験を積む中で、国際協力の強化も進むでしょう。各国の知見や技術を共有し、国際的な標準やガイドラインの確立、共同研究が進展することで、廃炉全体の安全性と効率性が向上することが期待されます。人材育成も喫緊の課題であり、専門知識を持つ技術者やプロジェクトマネージャーの継続的な育成が不可欠です。長期プロジェクトである廃炉において、いかにコストを抑え、効率的に進めるかは常に重要なテーマであり続けます。放射性廃棄物の最終処分場の確保や、より安全で効率的な処理技術の確立も、引き続き重要な課題として取り組まれるでしょう。日本は、福島第一原発の廃炉という未曾有の経験を通じて得られる知見と技術を、世界の廃炉プロジェクトに貢献する大きな役割を担っていくことが期待されています。地域社会との共存も重要な視点であり、廃炉後の敷地利用や地域経済への貢献も考慮した計画策定が求められます。