2025年から2033年までの原子力廃止措置サービス市場規模と展望

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

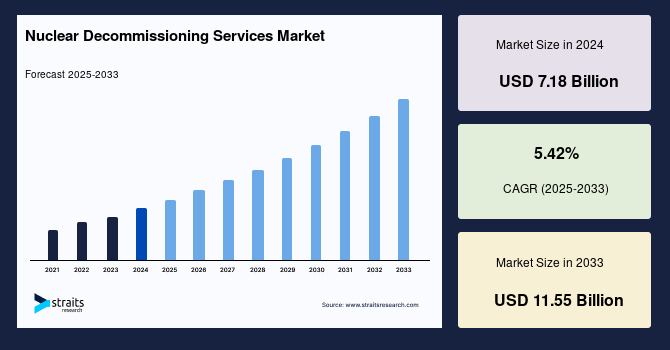

2025年から2033年までの原子力廃止措置サービス市場は、2024年に7.18億米ドルと評価されており、2025年には7.57億米ドル、2033年には11.55億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は5.42%です。原子力廃止措置とは、放射線防護の必要性を排除し、安全性を維持するために原子力施設を分解または破壊することを指します。これらの施設には放射性物質が含まれており、その処理は時間がかかり、費用がかかり、危険であり、環境へのリスクも伴います。したがって、原子力廃止措置の過程では、放射性物質を安全に輸送または保管し、最終的に施設から放射性物質を除去して段階的に解体を進める必要があります。廃止措置が完了すると、プラントのライセンス保有者はプラントの核安全性に対する責任を負わなくなります。

原子力施設の廃止措置の必要性は、プラントのサービス寿命、政治的決定、放射線リスクなど、いくつかの要因によって影響を受けます。すべての原子力発電所は、使用可能寿命が30~60年と設定されており、寿命が終わると停止されなければなりません。運用上または経済的に価値がなくなった施設は、廃止措置、解体、清掃が必要です。商業用発電炉、試作炉、実験炉、研究炉など、多くの原子力発電所が過去数十年で廃止措置を受けています。商業用、初期商業用、試作機器の廃止措置は、これらの機器が引退を迎える中でますます一般的になっています。重大な事故や政治的な決定により、特定の施設が閉鎖を余儀なくされることもあります。廃止された多くの核施設は、ほとんどのコンポーネントが放射性物質でないため、再利用が可能です。

原子力事故の後、さまざまな国の政府からの原子力廃止措置への支持が増加し、原子力廃止措置への需要が大幅に増加しました。一般市民や政治当局からの圧力が高まり、原子力の排除は緊急の課題となっています。特にヨーロッパや北米などの地域で安全性に対する懸念が高まっており、市場の拡大にプラスの影響を与えると予測されています。さらに、運転終了を迎える原子炉の増加、太陽光や風力などの再生可能エネルギー発電源の価格低下、原子力発電所の事前閉鎖に対する政治的圧力の増加、政府からの支持の増加、持続可能性に対する懸念の増加、再生可能エネルギーへの移行の傾向、好意的な政府規制、新プロジェクトの開始などの要因が、世界の原子力廃止措置市場の価値に寄与しています。

今後数年間で、核事故の潜在的な危険な影響に関連する公衆の安全に対する懸念が高まる中、世界の原子力廃止措置業界の規模は増加する可能性があります。市場の成長を世界的に推進する主要な側面の一つが、原子力廃止措置サービスに関するリスクと安全性の懸念の高まりです。風力、太陽光などの再生可能エネルギー源に対する関心の高まりに伴い、原子力の使用が少なくなっており、原子力廃止措置サービスの世界市場の成長を促進しています。エネルギー情報局(EIA)の推計によれば、電力部門での再生可能エネルギーの使用総量は、2021年に8.7%、2022年に6.5%増加するとされています。2015年から2021年の間に、太陽光発電設備の容量は10 GWから27 GWに増加するとされました。

COVID-19は原子力産業にさまざまな困難をもたらしました。労働力の不足、現場スタッフの数の制限、サプライチェーンの混乱などです。労働者や専門家の不足、旅行制限、政府規制により、一部の原子力廃止措置プログラムの完了が妨げられました。プロジェクトの完了期限が遅れる可能性がありました。原子力廃棄物の処分、廃止措置、原子力依存に起因する市場の制約が、予測される期間に影響を与える可能性があります。廃止措置コストは市場拡大の主要な障害です。廃止措置には1,000メガワットのプラントあたり10億から15億ドルの費用がかかると推定されています。ドイツは17基の原子炉の廃止措置以外に440.8億ドルを確保しており、英国原子力廃止措置機関は、今後数十年間で英国の17の核サイトを清掃するために1260億から2900億ドルが必要であると予測しています。

世界の原子力発電所は、ベースロード需要を満たすために、二酸化炭素を排出せずに12%以上の電力を供給しています。いくつかの国では、長期的な計画を立てることで発電所の寿命が延長されています。これにより、原子力廃止措置サービス事業が大きな打撃を受けると予想されています。放射性物質が時間をかけてゆっくりと劣化するため、原子力廃止措置には何年もかかることがあります。原子炉の寿命は一般的に40〜60年と予測されており、それを超えると運転が困難になります。発電所はその有用寿命が終わった後に閉鎖または破壊され、他の目的で利用可能にする必要があります。電力生成の需要が増大する中で、原子力発電所は同じ圧力容器の量を維持しながら、一層多くの電力を生産する必要があります。これは、原子力発電所で使用される圧力容器に対する負担を増大させ、原子炉に燃料の補充が必要となると考えられます。このため、原子力発電所は閉鎖され、解体される必要があります。これは、予測期間中の原子力廃止措置サービス市場の拡大の機会を提供すると予想されます。

福島原子力発電所での災害を受けて、ドイツ政府は2022年までにすべての原子力発電施設を閉鎖することを義務付けました。これは、予測期間内に原子力廃止措置サービス市場にプラスの影響を与えると予想されています。2021年の原子力廃止措置サービス市場では、ヨーロッパが全体の約50%のシェアを占めていました。また、予測期間中に北米に次いで2番目に成長が早い地域となる可能性があります。2021年にはその価値が28.5億ドルと評価され、2030年までに45億ドルと見積もられています。ヨーロッパ地域には世界中で最も多くの原子力発電所があります。ドイツ、フランス、英国、ロシアなどの国々は、原子力発電所の数で世界をリードしています。近年、原子力発電所の運転ライセンスが失効する中で、さまざまな国の政府が原子力施設の段階的な廃止措置を加速させています。原子力施設の運転終了に重点が置かれることにより、廃止措置サービスへの需要が高まり、原子力廃止措置サービス市場の成長を促進しています。

ヨーロッパの主要国々は、2030年までに原子力への依存を終え、すべての原子力発電所を廃止する意向を公表しています。カナダは2022年8月の時点で、いくつかの研究用および試作用原子炉を廃止措置済みであり、最終的な廃止措置の準備が整っており、安全な保管状態にあります。これらの原子炉には、チャークリバー研究所のWR-1およびNRX原子炉、CRLのMAPLE-1およびMAPLE-2原子炉、ケベック州ベカンクールのGentilly-1原子力発電所、オンタリオ州ロルプトンの原子力発電デモンストレーション(NPD)原子炉、オンタリオ州キンカードンのダグラスポイント原子力発電所が含まれます。予測期間中、これらはカナダの原子力発電所廃止措置市場の需要を促進すると予想されています。したがって、北米の原子力発電所廃止措置市場は大きな拡張が予測されています。2021年、北米の市場価値は17.7億ドルであり、予測期間中に5.51%の成長で最も早い成長を遂げると予測されています。米国では2030年までに複数の原子炉が閉鎖されると予想されています。これは、米国がこの地域で大きな市場であるためです。

アジア太平洋地域では、特に日本やその他のアジア諸国での原子力廃止措置サービスの拡大が市場を推進すると予測されています。予測期間中、アジア太平洋地域の原子力廃止措置サービス市場は最も急速な成長を遂げると予測されています。アジア太平洋地域の原子力廃止措置サービス市場は、継続的な原子力廃止措置活動と、この地域の政府が原子力エネルギーの使用を制限するために取った措置が主な要因となり、急速に成長しています。

世界の原子力廃止措置サービス市場は、加圧水型原子炉(PWR)、沸騰水型原子炉(BWR)、加圧重水型原子炉(PHWR)、ガス冷却型原子炉(GCR)、その他に分類されています。原子炉には主に水冷式とガス冷却式の2つのカテゴリーがあります。加圧水型原子炉は、水冷式の一種であり、加圧重水型原子炉や沸騰水型原子炉も含まれます。2021年、世界の原子力廃止措置サービス市場は、加圧水型原子炉が市場シェアで支配的でした。PWRは安定性が高く、運用が容易であるため、業界のオペレーターに強く支持されています。その広範な適用と設置により、この市場セグメントは分析期間中に最も高い成長率を記録すると予想されます。

世界の原子力廃止措置サービス市場は、即時解体、遅延解体、および埋葬に分類されています。原子力サイトの廃止措置プロセスは、即時解体、延期解体または安全封鎖、埋葬など、さまざまな方法で実施できます。これらの方法の中で、即時解体は最も一般的です。これらのアプローチにはそれぞれ独自の長所と短所があります。しかし、特にヨーロッパでの原子炉の停止が増加する中で、市場は停止直後に原子炉の即時解体が支配的となっています。しかし、世界的なエネルギー危機が深刻化する中で、主要国は原子力が全体的なエネルギーポートフォリオの重要な要素であることを認識し、原子炉の運転時間を延長するために取り組んでいます。

Report Coverage & Structure

2025年から2033年までの原子力廃止措置サービスレポートの構造概要

このレポートは、2025年から2033年までの原子力廃止措置サービス市場について詳細に分析しています。以下はレポートの構造に基づく概要です。

序章

レポートは、調査の目的、範囲、セグメンテーション、制限事項と仮定、通貨および価格設定などの基本情報を提供することから始まります。

市場機会の評価

- 新興地域/国

- 新興企業

- 新興用途/エンドユース

市場動向

- 市場の推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

規制フレームワーク

北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米の各地域の規制について説明しています。

ESGのトレンド

環境、社会、ガバナンス(ESG)のトレンドに関する情報を提供します。

グローバル市場サイズ分析

- 原子炉タイプ別分析

- 加圧水型原子炉(PWR)

- 沸騰水型原子炉(BWR)

- 加圧重水型原子炉(PHWR)

- ガス冷却型原子炉(GCR)

- その他

- 戦略別分析

- 即時解体

- 延期解体

- 封じ込め

地域別市場分析

各地域の市場の詳細な分析が含まれています。

北米市場分析

- 米国とカナダの市場動向

ヨーロッパ市場分析

- イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ地域の市場動向

APAC市場分析

- 中国、韓国、日本、インド、オーストラリア、台湾、東南アジア、その他のアジア太平洋地域の市場動向

中東・アフリカ市場分析

- UAE、トルコ、サウジアラビア、南アフリカ、エジプト、ナイジェリア、その他の中東・アフリカ地域の市場動向

LATAM市場分析

- ブラジルとその他の中南米地域の市場動向

このレポートは、各地域ごとの詳細な市場分析を通じて、2025年から2033年までの原子力廃止措置サービス市場の包括的な理解を提供します。

*** 本調査レポートに関するお問い合わせ ***

「2025年から2033年までの原子力廃止措置サービス」という用語は、原子力発電所や関連施設の運転を停止し、安全かつ持続可能な方法でその施設を解体し、環境を元の状態に戻すプロセスを指します。このプロセスは、通常、数十年を要し、高度な技術と専門知識を必要とします。特に2025年から2033年にかけては、老朽化した原子力施設の廃止措置が数多く予定されているため、この期間にかけての廃止措置サービスが注目されています。

原子力廃止措置にはいくつかの段階があります。まず、運転停止段階では、施設内の核燃料を安全に取り除き、保管します。その後、汚染物質の除去や施設の解体が行われます。このプロセスでは、放射性物質の取り扱いに特別な注意が必要です。最終的には、土地を再利用可能な状態に戻すことが目標となります。

この廃止措置サービスは、さまざまな方法で利用されます。まず、施設の安全性を確保するために、専門家が監督する必要があります。また、放射性物質を安全に処理するために、特別な機器や技術が使用されます。これには、ロボット技術やリモート操作技術が含まれ、これにより人間が直接危険にさらされることなく作業を行うことが可能です。

関連する技術としましては、放射線検出技術や廃棄物処理技術があります。放射線検出技術は、汚染の程度を評価するために使用され、高精度なセンサーが取り付けられた機器で測定を行います。廃棄物処理技術は、放射性廃棄物を安全に処理し、最終的には適切な場所に埋設することを目的としています。

このようなプロセスには、国際的な規制や基準が存在し、それに基づいて作業が行われます。また、地域社会への影響を最小限に抑えるために、コミュニケーション戦略も重要です。住民に対する情報提供や、施設の再利用に関する計画を通じて、地域経済への貢献も考慮されます。

総じて、2025年から2033年までの原子力廃止措置サービスは、技術的な挑戦だけでなく、社会的・環境的な責任を伴う重要なプロセスです。これにより、次世代に安全で持続可能な環境を引き継ぐことが可能となります。