核医学機器市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

核医学装置市場レポートは、製品タイプ(SPECTシステム、ハイブリッドSPECT/CT、PETシステムなど)、検出器技術(NaIカメラ、CZTデジタルSPECTなど)、用途(腫瘍学、循環器学、神経学など)、エンドユーザー(病院、画像診断センター、学術機関など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場は金額(米ドル)で予測されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

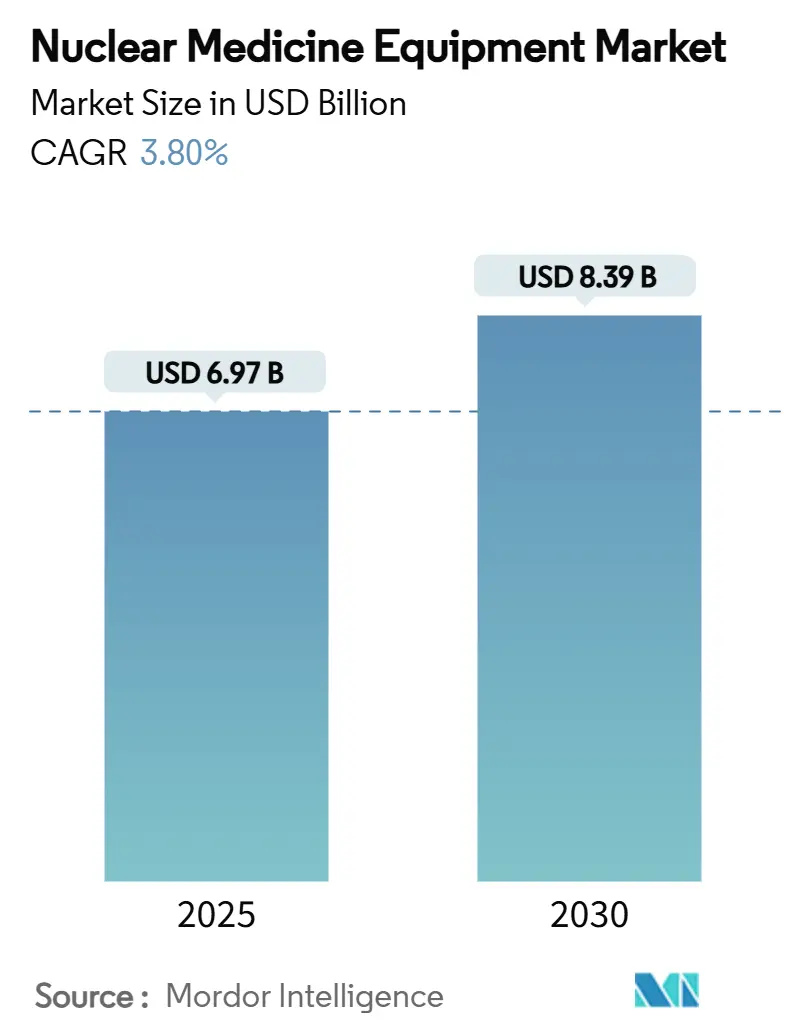

原子核医療機器市場は、2025年には69.7億米ドルに達し、2030年までに83.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.80%です。この市場の成長は、主に腫瘍学および心臓病学における分子診断の重要性の高まり、解剖学的データと機能的データを統合するハイブリッドスキャナーの普及、そして高額な放射性医薬品に対する個別支払いを認める2025年の米国規制変更などの政策的支援によって推進されています。病院システムは、スキャン時間の短縮と放射線量の低減を目指して機器の更新を進めており、2024年のMo-99不足を受けて各国政府は同位体生産への投資を強化し、サプライチェーンの安定化を図っています。

一方で、熟練した医療従事者の不足や高額な機器費用が市場の勢いを抑制する要因となっています。しかし、分子イメージングが裁量的なサービスではなく、不可欠な医療インフラとして認識されているため、原子核医療機器市場は今後も拡大を続けると見込まれています。

主要な市場動向の要約

* 製品タイプ別: 2024年にはSPECTシステムが収益の52.3%を占め、引き続き主要な地位を維持しています。一方、ハイブリッドPET/CTシステムは2030年までに7.9%のCAGRで成長すると予測されています。これは、PET/CTが提供する高精度な診断能力と、腫瘍学、神経学、心臓病学におけるその応用範囲の拡大によるものです。

* エンドユーザー別: 病院が市場の主要なエンドユーザーであり、2024年には収益の65.8%を占めています。これは、病院が高度な診断機器への大規模な投資能力を持ち、多様な疾患に対応するための包括的な医療サービスを提供しているためです。診断センターも重要なセグメントであり、専門的なサービスと効率的な運用により市場シェアを拡大しています。

* 地域別: 北米は2024年に市場の38.2%を占め、最大の地域市場となっています。これは、高度な医療インフラ、有利な償還政策、および主要な市場プレイヤーの存在によるものです。アジア太平洋地域は、医療支出の増加、高齢化人口の拡大、および医療技術へのアクセスの改善により、最も急速に成長する地域市場として浮上しています。特に中国とインドは、大規模な人口と医療インフラの近代化への投資により、この成長を牽引しています。

市場の主要プレイヤーには、GEヘルスケア、シーメンスヘルスケア、フィリップス、キャノンメディカルシステムズ、富士フイルム、株式会社島津製作所などが含まれます。これらの企業は、製品イノベーション、戦略的提携、およびグローバルな事業拡大を通じて競争力を維持しています。

本レポートは、世界の核医学機器市場に関する包括的な分析を提供いたします。市場の定義、調査範囲、および詳細な調査方法について概説しております。

エグゼクティブサマリー

世界の核医学機器市場は、2025年には69.7億米ドルに達し、2030年までには83.9億米ドルに成長すると予測されております。この成長は、主に以下の要因によって牽引されています。

市場の牽引要因:

* 癌および心臓病症例の増加:これらの疾患の診断と治療における核医学の重要性が高まっています。

* ハイブリッドPET/CTおよびSPECT/CTスキャナーの急速な導入:これらの複合システムは、より正確な診断情報を提供します。

* OECD諸国における分子イメージングの償還拡大:これにより、核医学検査へのアクセスが向上しています。

* 政府による同位体生産(例:Mo-99)への投資:放射性同位体の安定供給を確保するための取り組みが進んでいます。

* CZTデジタルSPECTカメラの商業展開:高感度で高解像度の画像を提供し、診断能力を向上させています。

* 長軸視野PET/CTの登場:超低線量での検査を可能にし、患者の負担を軽減しています。

市場の阻害要因:

* スキャナーの高額な初期費用とサービス契約:導入と維持にかかるコストが高いことが課題です。

* 短寿命放射性同位体のサプライチェーンの脆弱性:供給の不安定さが市場の成長を妨げる可能性があります。

* 放射性廃棄物処理規制の厳格化:環境保護と安全確保のための規制が、運用コストを増加させています。

* 認定核医学技師の不足:専門知識を持つ人材の確保が困難な状況です。

市場の主要な動向と予測:

* 製品タイプ別では、SPECTシステムが2024年に52.3%の収益シェアを占め、市場をリードしています。

* 地域別では、アジア太平洋地域が2030年まで年平均成長率7.2%で最も急速に成長すると予測されています。これは、各国政府による画像診断インフラへの大規模な投資と、高齢化に伴う癌および心臓病診断の需要増加が背景にあります。

* 技術革新の面では、CZTデジタルSPECTカメラと長軸視野PET/CTスキャナーが、高感度、低線量、迅速な取得を可能にし、ワークフローを大きく変革する最も破壊的な技術として注目されています。

* 償還政策の変更も市場に大きな影響を与えています。特に、2025年の米国における高額放射性医薬品の支払い分離に関する新規則は、財政的障壁を取り除き、PETの普及を促進し、全体的な検査件数の増加を加速させると見込まれています。

市場の状況

本レポートでは、市場概要、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の全体像を詳細に分析しております。

市場規模と成長予測(詳細)

市場は以下のセグメントにわたって詳細に分析されています。

* 製品タイプ別: SPECTシステム、ハイブリッドSPECT/CTシステム、PETシステム、ハイブリッドPET/CTシステム、平面シンチグラフィーカメラ。

* 検出器技術別: NaIシンチレーション(アンガー)カメラ、CZTデジタルSPECTカメラ、SiPMベースPET検出器、アナログPMT PET検出器、その他(CdTe、HgI?)。

* 用途別: 腫瘍学、心臓病学、神経学、整形外科・筋骨格、その他の臨床分野。

* エンドユーザー別: 病院、画像診断センター、学術・研究機関、専門クリニック、モバイル画像診断サービスプロバイダー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

競合状況

市場集中度、市場シェア分析、および主要企業のプロファイル(GE HealthCare、Siemens Healthineers、Philips Healthcare、Canon Medical Systems、United Imaging Healthcareなど)が含まれており、主要な市場プレイヤーの戦略的情報、製品・サービス、最近の動向が提供されます。

市場機会と将来展望

本レポートは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の成長機会と市場の展望を特定し、市場参加者にとっての戦略的な示唆を提供いたします。

以上が、本レポートの主要なポイントの概要でございます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腫瘍学および心臓病症例の負担増加

- 4.2.2 ハイブリッドPET/CTおよびSPECT/CTスキャナーの急速な導入

- 4.2.3 OECDにおける分子イメージングの償還拡大

- 4.2.4 政府による同位体生産投資(例:Mo-99)

- 4.2.5 CZTデジタルSPECTカメラの商業展開

- 4.2.6 超低線量ワークフローを可能にする長軸FOV PET/CT

-

4.3 市場の阻害要因

- 4.3.1 スキャナーの高額な設備投資とサービス契約

- 4.3.2 短寿命放射性同位体のサプライチェーンの脆弱性

- 4.3.3 放射性廃棄物処理規制の厳格化

- 4.3.4 認定核医学技師の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 SPECTシステム

- 5.1.2 ハイブリッドSPECT/CTシステム

- 5.1.3 PETシステム

- 5.1.4 ハイブリッドPET/CTシステム

- 5.1.5 平面シンチグラフィカメラ

-

5.2 検出器技術別

- 5.2.1 NaIシンチレーション(アンガー)カメラ

- 5.2.2 CZTデジタルSPECTカメラ

- 5.2.3 SiPMベースPET検出器

- 5.2.4 アナログPMT PET検出器

- 5.2.5 その他(CdTe、HgIなど)

-

5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 循環器学

- 5.3.3 神経学

- 5.3.4 整形外科&筋骨格

- 5.3.5 その他の臨床分野

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 学術&研究機関

- 5.4.4 専門クリニック

- 5.4.5 モバイル画像診断サービスプロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 GEヘルスケア

- 6.3.2 シーメンスヘルスケア

- 6.3.3 フィリップスヘルスケア

- 6.3.4 キヤノンメディカルシステムズ

- 6.3.5 ユナイテッドイメージングヘルスケア

- 6.3.6 スペクトラムダイナミクスメディカル

- 6.3.7 ディジラッドコーポレーション

- 6.3.8 メディソ株式会社

- 6.3.9 ニューソフトメディカルシステムズ

- 6.3.10 DDD-ダイアグノスティクス

- 6.3.11 ポジトロンコーポレーション

- 6.3.12 オンコビジョン

- 6.3.13 CMRナビスキャン

- 6.3.14 サージックアイ

- 6.3.15 キュリウムカメラ (センティネラ)

- 6.3.16 島津メディカル

- 6.3.17 富士フイルムヘルスケア

- 6.3.18 キューブレサ株式会社

- 6.3.19 ブルカーバイオスピン

- 6.3.20 モレキュラーデバイスLLC

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

核医学機器は、放射性同位元素(RI)を体内に投与し、そのRIから放出される放射線を体外から検出・画像化することで、生体内の機能情報や代謝状態を非侵襲的に評価する医療機器の総称でございます。形態情報に加えて、臓器の機能や病態生理を直接的に捉えることができる点が最大の特徴であり、診断から治療効果判定、予後予測に至るまで、幅広い医療分野で重要な役割を担っております。

核医学機器の主な種類としては、まず「SPECT(Single Photon Emission Computed Tomography:単一光子放出コンピュータ断層撮影装置)」が挙げられます。これは、ガンマカメラと呼ばれる検出器が患者さんの周囲を回転しながら、RIから放出されるガンマ線を多方向から収集し、コンピュータ処理によって断層像を再構成する装置でございます。テクネチウム-99m(Tc-99m)やヨウ素-123(I-123)などのRIを用いた診断薬が広く用いられ、心筋血流、脳血流、骨シンチグラフィ、腫瘍、甲状腺疾患など、多岐にわたる検査に利用されております。

次に、「PET(Positron Emission Tomography:陽電子放出断層撮影装置)」がございます。PETは、陽電子を放出するRI(例えば、フッ素-18標識ブドウ糖であるF-18 FDGなど)を体内に投与し、陽電子と体内の電子が対消滅する際に放出される2本のガンマ線を同時に検出することで画像を得る装置です。SPECTに比べて感度が高く、より高分解能な画像が得られるため、特にがんの早期発見、病期診断、治療効果判定において非常に有用でございます。また、脳機能や心筋バイアビリティの評価にも用いられます。

近年では、核医学画像と形態画像を融合させた「ハイブリッド機器」が主流となっております。代表的なものに「PET/CT」や「SPECT/CT」がございます。これらは、核医学装置とCT(Computed Tomography:コンピュータ断層撮影装置)を一体化したもので、機能情報を提供する核医学画像と、詳細な解剖学的情報を提供するCT画像を同時に取得し、重ね合わせることで、病変の位置をより正確に特定し、診断精度を飛躍的に向上させることが可能となりました。さらに、放射線被曝を低減しつつ、軟部組織のコントラストに優れるMRIとPETを融合させた「PET/MRI」も登場し、特に小児や脳神経疾患の診断においてその有用性が期待されております。その他、手術中に放射性薬剤の集積部位を特定するための小型検出器である「ガンマプローブ」なども核医学機器の一種として活用されております。

核医学機器の用途は非常に広範でございます。最も代表的なのは「がん診断」であり、PET(特にF-18 FDG PET)は、がんの早期発見、病期診断、治療効果判定、再発転移の評価に不可欠なツールとなっております。また、「循環器疾患」においては、心筋血流SPECTが狭心症や心筋梗塞の診断、虚血評価に用いられ、PETは心筋バイアビリティの評価に貢献します。「脳神経疾患」では、脳血流SPECTが認知症(アルツハイマー病、レビー小体型認知症など)や脳血管障害の診断に、PETはアミロイドPETやタウPETとして神経変性疾患の早期診断に活用されております。「骨疾患」では骨シンチグラフィが骨転移や炎症、外傷の診断に、「内分泌疾患」では甲状腺や副甲状腺の機能評価に用いられます。さらに、炎症や感染症の部位特定、放射性同位元素内用療法(RI内用療法)の治療効果モニタリングなど、その応用範囲は多岐にわたります。

関連技術としては、まず診断の鍵となる「放射性医薬品(トレーサー)」の開発が挙げられます。新しいトレーサーの登場は、核医学診断の可能性を広げ、機器の進化を促します。また、より鮮明で正確な画像を得るための「画像再構成技術」の進歩も重要です。近年では、「AI(人工知能)・ディープラーニング」の導入が進んでおり、画像診断支援、病変検出、定量解析、治療効果予測、さらにはノイズ低減や画像品質向上に貢献しております。患者さんや医療従事者の被曝を最小限に抑えるための「線量管理・被曝低減技術」も常に進化しており、PACS(医用画像管理システム)やRIS(放射線情報システム)、電子カルテとの「データ統合・連携」も効率的な医療提供に不可欠な要素でございます。

核医学機器の市場背景を見ると、世界的に高齢化が進み、がんや心疾患、脳神経疾患などの有病率が増加していることが、核医学診断の需要を牽引しております。特に、がんの早期発見や個別化医療へのニーズの高まりが、PET/CTやPET/MRIといった高機能なハイブリッド機器の導入を加速させております。主要メーカーとしては、GE Healthcare、Siemens Healthineers、Philips Healthcare、Canon Medical Systemsなどがグローバル市場をリードしております。市場のトレンドとしては、ハイブリッド機器へのシフト、AIの導入による診断効率・精度の向上、そして「セラノスティクス(Theranostics)」の進展が挙げられます。セラノスティクスとは、診断(Diagnostics)と治療(Therapeutics)を組み合わせた概念で、特定の分子標的を診断薬で画像化し、同じ標的を治療薬で攻撃するという個別化医療の実現を目指すものであり、これに対応する機器や薬剤の開発が活発化しております。一方で、高額な導入コストや維持管理費、放射性薬剤の安定供給、専門医・技師の育成、保険償還制度などが市場拡大における課題となっております。

将来展望としては、まず「セラノスティクスの本格化」が挙げられます。診断から治療までを一貫して行う個別化医療の実現に向けて、新しい診断薬・治療薬の開発と、それに最適化された核医学機器の進化が期待されます。これにより、患者さん一人ひとりに合わせた最適な医療提供が可能となるでしょう。次に、「AIのさらなる活用」は、診断支援の高度化、ワークフローの効率化、新たなバイオマーカーの発見など、核医学診断のあらゆる側面に革新をもたらすと予測されます。また、「超高感度・高分解能化」が進むことで、より微小な病変の早期発見や、詳細な生体機能情報の取得が可能となり、疾患の超早期診断や病態解明に貢献するでしょう。さらに、「小型化・ポータブル化」が進めば、より多くの医療施設での導入や、ベッドサイドでの検査が可能となり、核医学診断のアクセス性が向上します。「マルチモダリティ融合の深化」も継続し、PET/MRIの普及に加え、さらなる異種モダリティとの融合が新たな診断価値を生み出す可能性があります。放射線被曝のさらなる低減技術も進化し、患者さんの負担軽減に寄与します。最終的には、核医学機器は、疾患の早期発見・早期介入を可能にすることで、予防医療への貢献も期待されており、今後も医療の発展に不可欠な存在であり続けるでしょう。