原子力市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

原子力発電市場レポートは、原子炉タイプ(加圧軽水炉、高速増殖炉など)、原子炉規模(大型、中型、小型)、燃料タイプ(低濃縮ウランなど)、用途(系統連系電力、産業プロセス熱および蒸気など)、エンドユーザー(公益事業者およびIPP、産業および石油化学など)、ならびに地域(ヨーロッパ、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

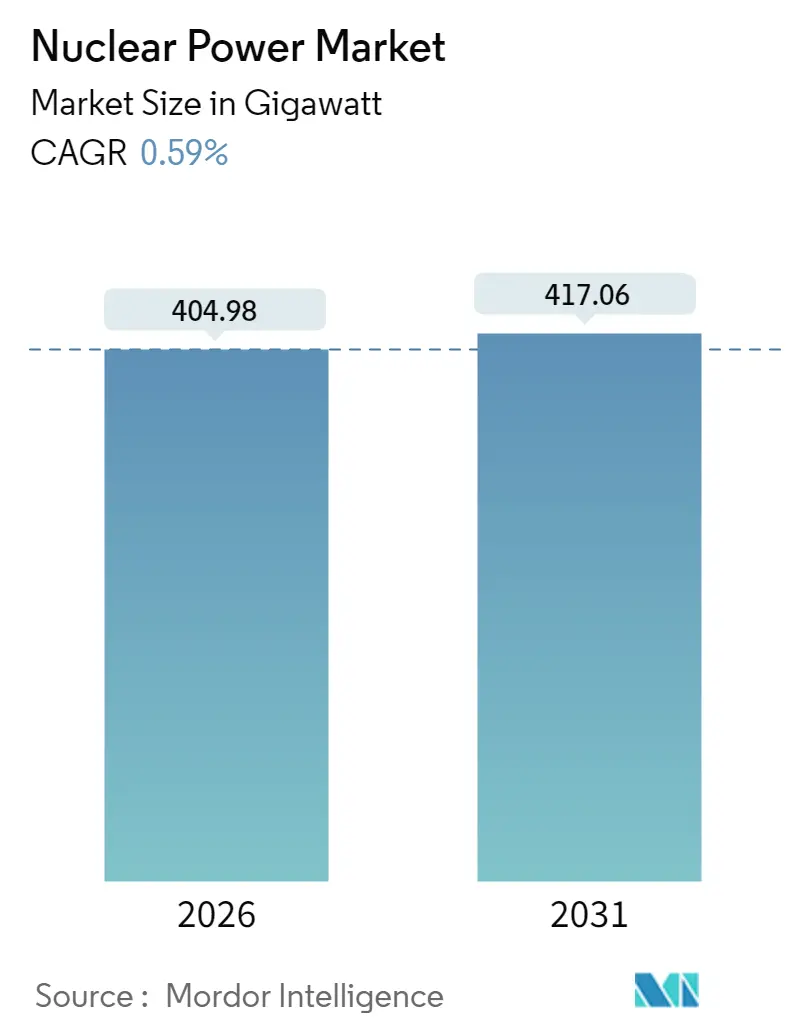

原子力発電市場は、2025年の402.60ギガワットから2026年には404.98ギガワットに成長し、2031年までに417.06ギガワットに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は0.59%と見込まれています。この市場は、既存発電所の寿命延長プログラムと小型モジュール炉(SMR)の商業化への移行という構造的変化を経験しています。欧州は大規模な既存設備を擁し、アジア太平洋地域は急速な建設ペースを示し、北米は寿命延長に注力するなど、地域によって異なる動向が見られます。また、鉄鋼、セメント、化学産業における産業脱炭素化のための高温プロセス熱の需要も、新たな機会を生み出しています。

主要な市場動向

* 原子炉タイプ別: 2025年には加圧軽水炉が74.02%を占め、高速増殖炉は2031年までに19.4%のCAGRで成長すると予測されています。

* 原子炉サイズ別: 2025年には500~1,000MWeの中型炉が48.12%を占め、SMRを含む500MWe未満の小型炉は19.2%のCAGRで拡大すると見込まれています。

* 燃料タイプ別: 2025年には低濃縮ウランが87.74%の市場シェアを維持しましたが、高アッセイ低濃縮ウラン(HALEU)の需要は先進炉向けに10.2%のCAGRで増加すると予想されています。

* 用途別: 2025年には系統連系発電が85.42%を占めましたが、産業プロセス熱の利用は13.7%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には電力会社および独立系発電事業者(IPP)が86.64%を占めましたが、産業および石油化学セグメントは2031年までに11.2%のCAGRで最も速く成長すると見込まれています。

* 地域別: 2025年には欧州が39.35%の市場シェアを占めましたが、アジア太平洋地域は2031年までに6.6%のCAGRで最も速い成長を記録すると予測されています。

市場を牽引する要因

* クリーンなベースロード電力需要の増加: 電力部門の脱炭素化目標が厳しくなる中、変動性の高い再生可能エネルギーの大量導入による電力系統の信頼性維持が課題となっています。各国政府は、データセンターの電力需要増加に対応するため、24時間稼働可能なカーボンフリー電源として原子力を再評価しています。日本や韓国など、かつて原子力発電の段階的廃止を計画していた国々も、エネルギー安全保障確保のために方針を転換しています。原子力発電は、容量価値支払いや系統安定化サービスからの収益により、太陽光や風力とのコスト差を縮めています。

* 寿命延長および出力増強プログラム: 既存の40年稼働炉を60年、あるいは80年まで稼働させるコストは、新規建設の数分の一(500~1,000米ドル/kWに対し、新規は6,000~12,000米ドル/kW)です。米国では95件の運転延長が承認され、フランスでは494億ユーロを投じる「グラン・カレナージュ」プロジェクトが進められています。タービンや炉心内部の出力増強により、通常4~7%の容量増加が見込まれ、新規立地を伴わない迅速な市場拡大手段となっています。ただし、原子炉圧力容器の脆化や計装の陳腐化への対応、60年を超える規制の不確実性といった課題も存在します。

* 先進SMRの商業化: NuScaleの77MWe設計は2024年に米国で認証を取得し、Rolls-Royceは英国で470MWeユニットの開発に2億1,000万ポンドを確保しました。工場生産、小型化、受動的安全性が主な利点ですが、初期コストの上昇、サプライチェーンの構築、HALEU燃料の確保が課題です。米国、カナダ、英国の規制当局は、技術包括的でリスク情報に基づいた許認可プロセスを試行しています。2029年から2031年頃に複数のベンダーが商業運転開始を目指しており、SMRは小規模な電力系統や産業団地に適したモジュール型選択肢として期待されています。

* 産業脱炭素化におけるプロセス熱需要: 鉄鋼、セメント、化学プラントは世界のCO2排出量の約4分の1を占め、多くのプロセスで700℃以上の安定した熱を必要とします。高温ガス炉や溶融塩炉はこれらのニーズを満たし、石炭や天然ガスボイラーの代替として原子力を位置づけています。欧州の鉄鋼メーカーは原子力由来の水素を利用した直接還元鉄の試験を行い、北米の化学企業は蒸気供給契約を検討しています。課題としては、原子炉寿命に合わせた長期契約の必要性や、多用途原子力サイトの規制整備が挙げられます。

市場の抑制要因

* コスト超過と資金調達の課題: ジョージア州のVogtle 3-4号機拡張プロジェクトは当初予算の2倍以上となる350億米ドルに達し、英国のHinkley Point Cも約430億米ドルに膨らんでいます。これらのコスト超過は、サプライチェーンのギャップ、建設中の設計変更、新規建設の停滞による熟練労働者の喪失に起因します。貸し手は、資金提供の前に政府保証、規制資産ベースモデル、または長期電力購入契約を要求します。政府の融資保証や税制優遇措置はリスクを軽減しますが、商業ベースの原子力プロジェクトは依然として稀です。

* 低コスト再生可能エネルギーとの競争: 大規模太陽光発電は30~50米ドル/MWhで電力購入契約を結ぶ一方、新規原子炉の均等化発電原価(LCOE)は80~150米ドル/MWhと推定されています。価格のみの比較では、系統統合費用や安定供給能力の価値が見過ごされがちです。卸売市場の設計が、原子力の信頼性や系統安定化サービスに対する報酬を十分に提供できていない場合があります。バッテリー価格の下落により、再生可能エネルギーはベースロード発電とより直接的に競合するようになっています。

* HALEU燃料供給のボトルネック: 先進炉に必要なHALEU燃料の供給不足は、北米と欧州で中期的(2~4年)な影響を及ぼすと予測されています。多様な濃縮・加工能力の必要性が高まっており、西側諸国のサプライチェーンが確立されるまでは、LEUで稼働を開始するデュアル燃料設計などの橋渡し戦略が用いられる可能性があります。HALEUの供給可能性は、原子力発電市場の先進炉部分にとって重要な変動要因です。

* 輸出管理と核不拡散の監視: 原子力技術の輸出管理と核不拡散に関する厳格な監視は、特に新興の原子力導入国において、長期的な影響を及ぼす可能性があります。

セグメント分析

* 原子炉タイプ別: 加圧軽水炉(PWR)は2025年に総容量の74.02%を占め、原子力発電市場の基盤としての役割を確立しています。高速増殖炉は、中国のCFR-600(600MWe)やインドの原型炉プログラムに牽引され、2031年までに19.4%のCAGRで成長する見込みです。ガス冷却炉や溶融塩炉の概念はまだ試験段階ですが、その高温能力は産業用熱需要の顧客を引きつけています。

* 原子炉サイズ別: 500~1,000MWeの中型炉は2025年に市場の主要な部分を占めると予測されています。これは、既存の原子力発電所の多くがこのサイズ範囲に属するためです。一方、小型モジュール炉(SMR)は、その柔軟性と設置の容易さから、分散型電源や産業用途での需要が高まっており、将来的な成長が期待されています。特に、100~300MWeのSMRは、2030年までに大幅な市場拡大が見込まれています。大型炉(1,000MWe以上)は、依然としてベースロード電源として重要な役割を担っていますが、建設コストと期間の課題に直面しています。

* 地域別: アジア太平洋地域は、中国、インド、韓国などの国々で新規建設プロジェクトが活発であるため、原子力発電市場において最も急速に成長している地域です。特に中国は、2030年までに世界最大の原子力発電容量を持つ国になると予測されており、その成長は市場全体の動向に大きな影響を与えています。北米と欧州では、既存のプラントの寿命延長とSMRの開発が主な推進要因となっていますが、新規建設は限定的です。中東・アフリカ地域では、UAEやエジプトが原子力発電導入を進めており、長期的な成長が見込まれます。

競争環境

原子力発電市場は、少数の主要企業によって支配されており、技術革新と戦略的パートナーシップが競争優位性を確立する上で重要です。主要な市場参加者には、GE Hitachi Nuclear Energy、Westinghouse Electric Company、Rosatom、EDF、China National Nuclear Corporation (CNNC)、Korea Hydro & Nuclear Power (KHNP) などがあります。これらの企業は、既存の原子炉技術の最適化、SMRや先進炉の開発、燃料供給、およびプラントの運転・保守サービスにおいて競争しています。特に、SMR技術の開発競争は激化しており、各社は独自の設計とサプライチェーンの確立を目指しています。また、政府の政策と規制環境も、市場の競争状況に大きな影響を与えています。

本レポートは、世界の原子力発電市場に関する包括的な分析を提供しています。原子力発電は、主に核分裂反応を通じて電力を生成し、ポンプ、バルブ、蒸気発生器、タービン、発電機などの設備を備え、化石燃料発電所のボイラーに相当する原子炉を中核としています。本調査では、市場の定義、調査範囲、研究方法論、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、および市場機会と将来の展望を網羅しています。

市場の主要な推進要因としては、クリーンなベースロード電力への需要増加、既存プラントの寿命延長および出力増強プログラム、先進的な小型モジュール炉(SMR)の商業化が挙げられます。さらに、産業における脱炭素化のためのプロセス熱需要、原子力による水素・アンモニア製造の取り組み、原子力駆動のデータセンターや海洋用途といった新たなアプリケーションの出現も市場を大きく牽引しています。

一方で、市場の抑制要因としては、プロジェクトのコスト超過とそれに伴う資金調達の課題、低コストの再生可能エネルギーとの競合、HALEU(高濃縮低濃縮ウラン)燃料供給のボトルネック、そして輸出管理および核不拡散に関する厳格な監視が挙げられ、これらが市場成長への課題となっています。サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場のダイナミクスが詳細に評価されています。

本レポートでは、市場を原子炉タイプ(加圧水型軽水炉、加圧重水炉、沸騰水型軽水炉、ガス冷却黒鉛減速炉、高温ガス炉、軽水冷却黒鉛減速炉、高速増殖炉など)、原子炉サイズ(大型、中型、小型(SMRおよびマイクロリアクターを含む))、燃料タイプ(低濃縮ウラン、HALEU、MOX、トリウムベース燃料)、用途(系統連系電力、オフグリッド/遠隔電化、産業プロセス熱・蒸気、海水淡水化・地域暖房、防衛・軍事基地)、エンドユーザー部門(公益事業者・IPP、産業・石油化学、鉱業・遠隔操業、政府/防衛、研究機関)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたって詳細にセグメント化し、分析しています。

主要な調査結果として、世界の原子力発電容量は2025年の402.60 GWから2031年には417.06 GWへと増加し、純増分は14.46 GWと予測されています。特にアジア太平洋地域は、中国とインドの建設パイプラインに牽引され、2031年までに年間平均成長率(CAGR)6.6%と最も急速な拡大が見込まれています。

小型モジュール炉(500 MWe未満)の市場は、モジュール式で低資本のユニットに対する公益事業者や産業界の需要を反映し、19.2%のCAGRで成長すると予測されており、大きな機会を秘めています。

しかし、先進炉にとっての主要なサプライチェーンリスクは、HALEUの濃縮および製造能力の限定であり、国内施設の規模が拡大するまでSMRや高温炉の展開スケジュールを遅らせる可能性があります。

既存ユニットの寿命延長プロジェクトは、1kWあたり500~1,000米ドルと、新規建設に必要な1kWあたり6,000~12,000米ドルを大幅に下回るため、低炭素ベースロード出力を維持する最も迅速かつ費用対効果の高い方法であると指摘されています。

競争環境では、Electricite de France SA (EDF)、Rosatom State Atomic Energy Corporation、China National Nuclear Corporation (CNNC)、Westinghouse Electric Company LLC、GE-Hitachi Nuclear Energy、Mitsubishi Heavy Industries Ltdなど、多数の主要なグローバル企業が存在し、M&A、JV、資金調達、PPAといった戦略的な動きを通じて市場シェアを競っています。

将来の展望と市場機会としては、先進的なSMR、浮体式原子力発電所、原子力による水素・アンモニア製造、データセンターや海洋用途向けのマイクロリアクター、寿命延長サービス市場、廃炉・廃棄物管理サービスなどが挙げられ、これらが今後の市場成長を牽引する重要な分野となるでしょう。

このレポートは、世界の原子力発電市場の現状と将来の動向を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クリーンなベースロード電力需要の増加

- 4.2.2 寿命延長および出力増強プログラム

- 4.2.3 先進SMRの商業化

- 4.2.4 産業脱炭素化プロセス熱需要

- 4.2.5 原子力による水素・アンモニア製造イニシアチブ

- 4.2.6 原子力発電データセンターおよび海洋用途の出現

- 4.3 市場の阻害要因

- 4.3.1 コスト超過と資金調達の課題

- 4.3.2 低コスト再生可能エネルギーとの競争

- 4.3.3 HALEU燃料供給のボトルネック

- 4.3.4 輸出管理と核拡散の監視

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 原子炉タイプ別

- 5.1.1 加圧軽水減速冷却炉 (PWR)

- 5.1.2 加圧重水減速冷却炉 (PHWR)

- 5.1.3 沸騰軽水冷却減速炉 (BWR)

- 5.1.4 ガス冷却黒鉛減速炉 (GCR)

- 5.1.5 高温ガス冷却炉 (HTGR)

- 5.1.6 軽水冷却黒鉛減速炉 (LWGR)

- 5.1.7 高速増殖炉 (FBR)

- 5.1.8 その他

- 5.2 原子炉サイズ別

- 5.2.1 大型 (1,000 MWe以上)

- 5.2.2 中型 (500~1,000 MWe)

- 5.2.3 小型 (500 MWe未満; SMRおよびマイクロリアクターを含む)

- 5.3 燃料タイプ別

- 5.3.1 低濃縮ウラン (U-235 5%未満)

- 5.3.2 高濃縮LEU (U-235 5~20%)

- 5.3.3 混合酸化物 (MOX)

- 5.3.4 トリウム系燃料

- 5.4 用途別

- 5.4.1 グリッド接続電力

- 5.4.2 オフグリッド/遠隔地電化

- 5.4.3 工業プロセス熱および蒸気

- 5.4.4 海水淡水化および地域暖房

- 5.4.5 防衛および軍事基地

- 5.5 エンドユーザー部門別

- 5.5.1 公益事業およびIPP

- 5.5.2 産業および石油化学

- 5.5.3 鉱業および遠隔操作

- 5.5.4 政府/防衛

- 5.5.5 研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 スウェーデン

- 5.6.2.4 スペイン

- 5.6.2.5 ウクライナ

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 南アフリカ

- 5.6.5.3 エジプト

- 5.6.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 Electricite de France SA (EDF)

- 6.4.2 Rosatom State Atomic Energy Corporation

- 6.4.3 China National Nuclear Corporation (CNNC)

- 6.4.4 Westinghouse Electric Company LLC

- 6.4.5 GE-Hitachi Nuclear Energy

- 6.4.6 Framatome SA

- 6.4.7 Mitsubishi Heavy Industries Ltd

- 6.4.8 Korea Hydro & Nuclear Power / KEPCO E&C

- 6.4.9 BWX Technologies Inc.

- 6.4.10 Bechtel Corporation

- 6.4.11 Doosan Enerbility Co. Ltd

- 6.4.12 Fluor Corporation (NuScale)

- 6.4.13 SKODA JS a.s.

- 6.4.14 Holtec International

- 6.4.15 TerraPower LLC

- 6.4.16 Rolls-Royce SMR Ltd

- 6.4.17 X-Energy LLC

- 6.4.18 General Fusion Inc.

- 6.4.19 Ontario Power Generation

- 6.4.20 Babcock International Group

- 6.4.21 Bilfinger SE

- 6.4.22 Duke Energy Corporation

- 6.4.23 Japan Atomic Power Company

- 6.4.24 Ansaldo Nucleare

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

原子力とは、原子核の内部に蓄えられたエネルギーを指し、そのエネルギーを人間が利用可能な形、主に電力として取り出す技術や産業全般を意味します。このエネルギーは、原子核が分裂する「核分裂」や、原子核同士が結合する「核融合」によって放出されます。現在、商業的に利用される原子力発電は、ウランなどの重い原子核が中性子を吸収して分裂する際に発生する熱を利用し、その熱で水を沸騰させて蒸気タービンを回し発電します。わずかな質量の減少が莫大なエネルギーに変換されるため、非常に効率的なエネルギー源です。

原子力には、主に核分裂を利用した発電と、将来的な核融合を利用した発電の二つの種類があります。核分裂発電は、軽水炉(加圧水型原子炉PWRや沸騰水型原子炉BWRなど)が主流で、ウラン235の核分裂反応を制御し、熱エネルギーを電力に変換します。核融合発電は、水素の同位体である重水素や三重水素といった軽い原子核を高温・高圧下で融合させエネルギーを放出するもので、太陽の原理と同じです。核融合は燃料が豊富で高レベル放射性廃棄物の発生が少ない利点がありますが、技術的なハードルが高く実用化には時間を要します。宇宙探査機などに用いられる放射性同位体熱電気転換器(RTG)も、放射性物質の崩壊熱を利用する原子力の一種です。