世界の原子力発電所廃止措置市場:加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

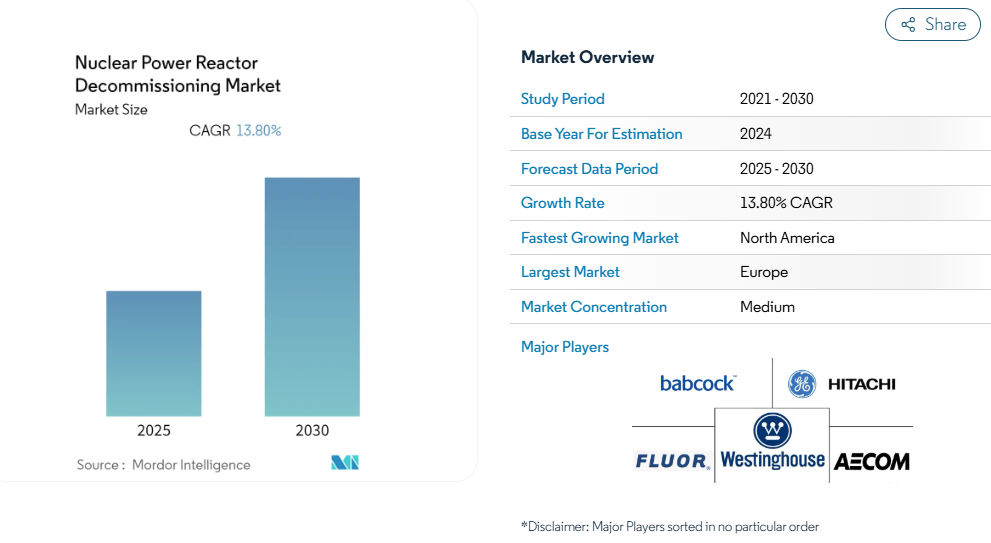

原子力発電所の廃止措置市場は、予測期間中に年平均成長率(CAGR)13.8%を記録すると見込まれております。

原子力廃止措置業界は、世界的なエネルギー政策の進化と環境配慮に牽引され、大きな変革期を迎えております。

ドイツ、英国、韓国を含む複数の国々が原子力段階的廃止政策を実施しており、業界の構造を根本的に再構築しております。

この変化は、2021年に2,653.3 TWhに達した世界の原子力発電量に特に顕著に表れており、既存の原子力インフラの維持と代替エネルギー源への移行との複雑なバランスを反映しています。業界では環境持続可能性への重視が高まっており、多くの国々が再生可能エネルギー源への移行を加速させると同時に、既存の原子力施設の管理にも取り組んでいます。

原子力業界では、特に北米と欧州において、原子力施設の閉鎖プロセスを加速化する顕著な傾向が見られます。事業者らはより効率的で費用対効果の高い手法を積極的に採用しており、この変革は原子力発電所の廃止措置要件の規模の大きさに顕著に表れています。2021年12月時点で、世界全体で約198基の原子炉が永久に停止されています。この加速化された廃止措置アプローチにより、原子力施設サイトは停止後より早期に制限なく利用可能となり、数十年にも及ぶ可能性があった従来の廃止措置スケジュールからの根本的な転換を示しています。

フランスの原子力部門は、業界内の複雑な力学を体現しており、2021年には原子力源から379テラワット時(TWh)を発電し、総発電量の69%を占めました。しかしながら、同国は現在、2035年までにエネルギーミックスにおける原子力の割合を50%に削減する戦略的移行計画を実施しており、エネルギー安全保障の維持と環境目標の追求との微妙なバランスを示しています。この移行は、原子力発電所廃止措置サービス提供者にとって新たな機会を創出する一方で、大規模な原子力施設の閉鎖に伴う技術的・物流的課題を浮き彫りにしています。

日本の市場は、27基の原子炉(総出力17.12GWe)が停止されたことで、業界の進化を特に説得力ある事例として示しています。同国の経験は、汚染物質の処理や長期廃棄物貯蔵管理における革新的な手法を含む、原子力廃止措置プロセスにおける重要な技術的進歩をもたらしました。これらの進展は、世界的なベストプラクティスに影響を与え、廃止措置手法の改善を推進すると同時に、複雑な技術的課題に対処する上での国際協力の重要性を浮き彫りにしています。

原子力発電所廃止措置市場の動向

老朽化する原子炉群と運転寿命の終焉

世界の原子力産業は、原子炉群の相当部分が設計上の運転寿命に近づくか、それを超えるという重大な分岐点に直面しています。2022年10月現在、32カ国で437基の商業用原子力発電所が稼働しており、これらの施設の多くが当初の40年間の運転寿命制限に近づいています。老朽化したインフラは重大な技術的・安全上の課題を提示しており、事業者には高額な運転延長と廃止措置の間の重要な決断が迫られています。例えば米国では、原子力規制委員会(NRC)の運転延長認可プログラムにより80年までの運転延長が可能であるにもかかわらず、多くの発電所所有者が45~50年という早期段階で原子炉の運転終了を選択しています。

老朽化した原子炉の維持管理における技術的複雑性は、特に第一世代の原子力施設において、ますます困難かつ高コスト化しています。これらの古いプラントは、現行の安全基準や運転要件を満たすために大幅な改修を必要とする場合が多く、継続運転は経済的に困難です。この状況は、2035年までに14基の原子炉が停止予定であるフランスや、既に34基が永久停止した英国などの国々で特に顕著です。設計寿命に達する施設が増えるにつれ、原子炉閉鎖の傾向は加速すると予想され、2030年までに約198基の原子炉が停止すると予測されています。これにより、原子力発電所の廃止措置サービスに対する需要が大幅に増加する見込みです。

政策イニシアチブと規制変更

政府の政策と規制変更は、特に西ヨーロッパ諸国において、原子力発電所廃止措置の重要な推進要因として浮上しています。複数の国々がエネルギー転換政策の一環として包括的な原子力段階的廃止戦略を実施しています。ドイツは国家政策に基づき全原子炉の閉鎖を約束し、スイスでは民主的な投票により原子力発電所の段階的廃止が決定され、原子力政策に対する国民の影響力が示されました。同様にベルギーは2025年までの原子力段階的廃止を再確認し、スペインは2035年までに稼働中の商業用原子炉7基全てを閉鎖する計画を発表しています。

政策主導の廃止措置の傾向は、福島第一原子力発電所事故後の時代に導入された厳格な規制要件と安全プロトコルによってさらに強化されています。これらの強化された安全対策は、大規模なインフラ更新と運用保守コストの増加を必要とし、老朽化した施設の継続運転を経済的に困難にしています。特に再生可能エネルギー比率の高い国々では、環境影響や運用リスクへの懸念から廃止措置スケジュールが加速され、規制環境が厳しくなっています。例えば、フランスのエネルギー計画では、2035年までに発電における原子力エネルギーの割合を50%に削減する目標が確認されており、政策イニシアチブが原子力発電の状況を再構築し、原子力廃止措置市場の成長に寄与している実態を示しています。

代替エネルギー源の成長

再生可能エネルギー技術の急速な進歩と経済性の向上は、原子力発電部門に大きな影響を与え、多くの施設を廃止措置へと導いています。世界各国では大規模な再生可能エネルギーインフラが整備され、基幹電源としての原子力発電への依存度が効果的に低下しています。太陽光・風力発電コストの低下は、特に原子力プラントの改修・寿命延長に伴う高額な費用を考慮した場合、老朽化した原子力施設の維持と比較してこれらの代替エネルギーの魅力を高めています。この転換は、原子力発電容量を再生可能エネルギー源で積極的に代替する多くの国の戦略的エネルギー政策に明確に表れています。

代替エネルギー源の経済的競争力は、技術的進歩と再生可能エネルギー生産における規模の経済効果によりさらに強化されています。より効率的なエネルギー貯蔵ソリューションとスマートグリッド技術の開発は、再生可能エネルギーの不安定性に関連する従来の課題の多くを解決し、これらのエネルギー源を原子力発電の代替としてますます現実的な選択肢としています。この移行は、強力な環境政策を有する国々において特に顕著であり、再生可能エネルギー目標と原子力段階的廃止計画の組み合わせが原子力施設の廃止措置を加速させています。この傾向は、再生可能エネルギー源に対する国民の支持や、核廃棄物管理と環境影響への懸念の高まりによってさらに強化されており、原子力発電所の閉鎖とそれに続く原子力廃止措置活動への圧力が増大しています。

セグメント分析:原子炉タイプ

原子力発電所廃止措置市場における沸騰水型原子炉(BWR)セグメント

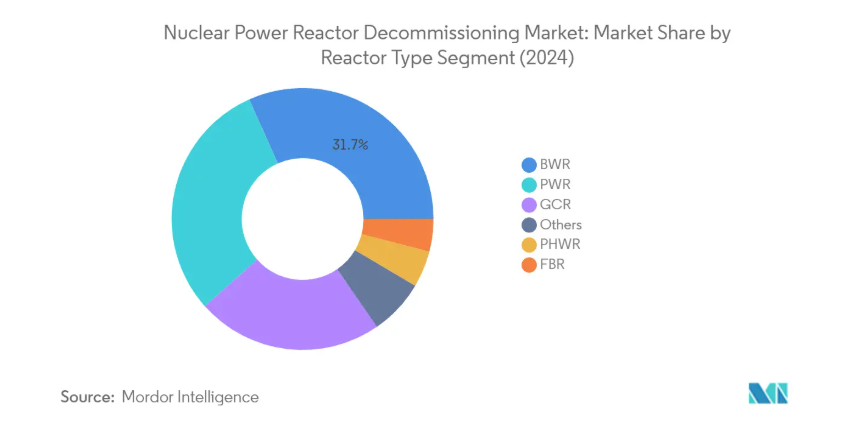

沸騰水型原子炉(BWR)セグメントは原子炉廃止措置市場を主導し、2024年には約32%の市場シェアを占めています。BWRの顕著な存在感は、米国、日本、ドイツといった国々で特に顕著であり、これらの国々が世界のBWR停止件数の約80%を占めています。このセグメントの大きな市場シェアは、世界的なBWRの老朽化や、原子炉コアとの直接接触による蒸気タービンの放射線汚染に伴う複雑な廃止措置要件など、いくつかの要因に起因しています。廃止措置プロセス中の高度な循環管理や核燃料消費量の監視の必要性など、BWRの廃止措置に関連する技術的課題も、その大きな市場価値に貢献しています。

原子力発電所廃止措置市場における加圧水型炉(PWR)セグメント

加圧水型炉(PWR)セグメントは、2024年から2029年にかけて原子炉廃止措置市場で最も急速に成長するセグメントとして浮上しています。この成長は、世界的に運転寿命に達するPWR炉の増加など、複数の要因によって推進されています。さらに、PWRの廃止措置には技術的優位性があり、一次冷却系と二次冷却系が分離されているため、他の炉型と比較して放射線汚染リスクが低い点が成長を支えています。加えて、特にフランスや米国などでは確立された廃止措置プロトコルとPWR解体の専門知識が、より効率的で費用対効果の高い廃止措置プロセスを可能にしています。

原子炉タイプ別セグメントの残る区分

原子力発電所廃止措置市場におけるその他の主要セグメントには、ガス冷却炉(GCR)、加圧重水炉(PHWR)、高速増殖炉(FBR)、およびその他の特殊原子炉タイプが含まれます。GCRセグメントは欧州市場、特に多数のマグノックス炉が廃止措置中の英国において特に重要です。PHWRは主にカナダとインドに存在し、重水減速材システムによる特有の廃止措置課題を抱えています。FBRセグメントは規模こそ小さいものの、プルトニウム燃料や液体金属冷却材の複雑な取り扱いから、専門的な廃止措置技術が求められます。高温ガス炉や軽水石墨炉を含むその他の特殊炉型も、固有の廃止措置要件により市場の多様性に寄与しています。

セグメント分析:用途別

原子力発電所廃止措置市場における商用発電炉セグメント

商用発電炉セグメントは、2024年に全世界の原子力廃止措置市場の約91%を占め、市場を支配しています。この大きな市場シェアは、世界中で稼働寿命に近づいている、あるいはそれを超えている老朽化した商用原子炉が多数存在することに起因しています。このセグメントの優位性は、経済的・規制的・安全上の理由から多数の商業用原子炉が段階的に廃止されている欧州や北米などの地域で特に顕著です。例えば、ドイツがすべての商業用原子力発電所の段階的廃止を約束していることや、フランスやスペインなどの国々でも同様の取り組みが進められていることが、このセグメントの成長を継続的に牽引しています。さらに、再生可能エネルギーへの代替案への注目度が高まっていること、および古い商業用原子炉の維持に関連する高コストが、多くの事業者に寿命延長プログラムではなく廃止措置を選択させる要因となっています。

原子力発電所廃止措置市場におけるプロトタイプ原子炉セグメント

プロトタイプ原子炉セグメントは、原子力廃止措置市場における特殊なニッチ分野であり、特有の技術的課題と専門的な廃止措置要件が特徴です。研究用原子炉と商業用ユニットの中間施設として機能したこれらの原子炉は、安全な廃止措置のために特定の専門知識と手法を必要とします。本セグメントの成長は、各地におけるプロトタイプ沸騰水型原子炉の廃止措置プロジェクトや、旧来の原子力施設の撤去への関心の高まりによって支えられています。廃止措置技術の進歩や、これらの特殊施設を扱う専門請負業者の専門知識の蓄積も、本セグメントの成長に寄与しています。プロトタイプ原子炉の廃止措置は、業界にとって貴重な学習機会となり、将来の商業用原子炉廃止措置プロジェクトに応用可能な知見や手法を提供しています。

原子力発電所廃止措置市場における研究炉セグメント

研究炉セグメントは市場シェアこそ小さいものの、原子力廃止措置の分野において極めて重要な役割を担っております。これらの施設は通常、人口密集地帯の近く、しばしば大学キャンパス内に位置しており、廃止措置要件や安全面での考慮事項において特有の課題を抱えております。商業用原子炉と比較すると小規模な運営が特徴ですが、人口密集地域に近接しているため、より精密かつ慎重な取り扱いが求められるケースが多く見られます。研究用原子炉の廃止措置には、実験用物質や特殊な研究機器の取り扱いに関する特定の考慮事項が伴い、市場内で技術的に独自のセグメントを形成しています。このセグメントの活動は、確立された原子力研究プログラムを有する国々において特に重要であり、老朽化した研究施設の適切な廃止措置が、公共の安全と環境保護を確保するために必要とされています。

セグメント分析:容量

原子力発電所廃止措置市場における100-1000MWセグメント

100~1000MW容量セグメントは原子力発電所廃止措置市場を牽引しており、2024年時点で市場総額の約65%を占めております。このセグメントの優位性は、主要な原子力発電国において、この容量範囲の老朽化した原子炉が寿命段階に到達している数が多いためです。また、このセグメントは最も高い成長軌道を示しており、2024年から2029年にかけて約50%の拡大が見込まれています。この堅調な成長は、厳格な安全規制、再生可能エネルギー代替への注目の高まり、欧州や北米などの地域における原子力廃止措置を促進する政府政策など、複数の要因に起因しています。さらに、ドイツ、フランス、日本などの国々では、この容量範囲の原子炉が数多く計画的に停止・廃止措置されている大規模なプロジェクトが進行中であり、同セグメントの市場における主導的立場をさらに強化しています。

原子力発電所廃止措置市場における1000MW超セグメント

1000MW超容量セグメントは原子力発電所廃止措置市場において重要な割合を占めており、廃止措置段階に差し掛かる大規模原子力発電所の増加に伴い、大幅な成長の可能性を有しております。このセグメントは、先進国における主要な廃止措置プロジェクトに支えられ、2024年から2029年にかけて著しい成長率を示すと予測されています。特に、原子力発電プログラムが広範に展開されている国々では、原子力発電発展のピーク期に建設された大容量原子炉が運転寿命の終焉を迎えつつあることから、その成長は顕著です。さらに、廃止措置プロセスの技術的進歩、安全基準の強化、老朽化した原子力施設の閉鎖を求める社会的圧力の高まりが、このセグメントの拡大を後押ししています。これらの大型原子炉の廃止措置には複雑さと規模の大きさから、高度な技術的専門知識と多額の資金が必要となるため、専門的な廃止措置サービス提供者にとって特に魅力的な分野となっています。

容量区分におけるその他のセグメント

100MW未満のセグメントは市場シェアこそ小さいものの、特に研究用原子炉や小規模実験施設において、原子力発電所廃止措置市場で重要な役割を担っています。このセグメントは主に、科学研究・開発目的で建設された研究用原子炉、試作炉、初期実証炉などを包含します。これらの小規模施設の廃止措置は、新たな廃止措置技術や手法の貴重な試験場として機能することが多く、後々より大型の原子炉へ応用拡大が可能です。これらのプロジェクトは規模こそ小さいものの、特殊な廃止措置課題への対応ノウハウの構築や原子力安全基準の維持において重要です。また本セグメントには、大学や研究機関に設置された各種試験炉も含まれます。これらは人口密集地域に位置し、設計特性が特殊であるため、廃止措置には独自のアプローチが求められます。

原子力発電所廃止措置市場の地域別セグメント分析

北米における原子力発電所廃止措置市場

北米は世界の原子力廃止措置市場において主導的な存在であり、2024年には世界市場シェアの約32%を占めています。この地域の優位性は、主に世界最大級の原子炉群を維持する米国によって牽引されています。市場動向は、老朽化した原子力インフラ、厳格な規制要件、加速化された原子力発電所廃止措置プロセスの採用拡大によって形成されています。民間原子力廃止措置企業は、原子力発電所の買収を積極的に進め、そのライセンス、責任、廃止措置資金、廃棄物処理契約を引き継いでいます。同地域の廃止措置への取り組みは、高度な技術力、確立された規制枠組み、複雑な廃止措置プロジェクトの豊富な経験によって特徴づけられます。主要な業界プレイヤーや専門サービスプロバイダーの存在が、北米の世界市場における地位をさらに強化しています。原子力安全と環境保護への取り組みは、廃止措置活動への投資を継続的に促進すると同時に、廃止措置技術や手法の革新も育んでいます。

アジア太平洋地域の原子力発電所廃止措置市場

アジア太平洋地域では、原子力廃止措置サービス市場が着実な成長を示しており、2019年から2024年にかけての年平均成長率(CAGR)は約2%と予測されています。この市場は主に、日本、中国、韓国によって牽引されており、これらの国々は新たな原子力施設の開発を進めながら、同時に廃止措置プロジェクトを積極的に推進しています。同地域のアプローチは、安全性と効率性、費用対効果のバランスを反映し、従来の廃止措置手法と革新的な技術を組み合わせた独自のものであります。中国が原子力廃止措置の主要プレイヤーとして台頭していることは、同地域の能力と技術的進歩の高まりを示しています。特に規制変更後の日本の大規模な廃止措置プログラムは、市場動向に大きな影響を与えています。環境安全と規制順守への注力が高まる中、地域が自国での廃止措置能力開発に取り組む姿勢は、市場の発展を形作り続けています。国際協力と知識移転の取り組みは、地域の廃止措置能力向上において重要な役割を果たしています。

欧州における原子力発電所廃止措置市場

欧州の原子力廃止措置市場は大幅な成長が見込まれており、2024年から2029年にかけて約19%という堅調な年平均成長率(CAGR)が予測されています。同地域の市場は、強固な規制枠組み、高度な技術力、そして廃止措置プロジェクトにおける豊富な経験によって特徴づけられています。ドイツの原子力段階的廃止政策、フランスの原子力依存度戦略的削減、その他様々な国家イニシアチブが市場成長を牽引しています。同地域の廃止措置への取り組みは、遅延戦略よりも即時解体を重視しており、業界慣行の変化を反映しています。欧州各国は廃止措置活動のための専門的知見と革新的技術を積極的に開発中です。確立された業界プレイヤーの存在に加え、政府による手厚い支援と資金調達メカニズムが市場の基盤を強化しています。欧州諸国間の国境を越えた協力と知識共有は、廃止措置能力と効率性の向上を継続的に促進しています。

南米における原子力発電所廃止措置市場

南米の原子力発電所廃止措置市場は、他の地域と比較して活動が限定的であり、まだ発展途上の段階にあります。同大陸の原子力エネルギー事情は主にアルゼンチンとブラジルに集中しており、両国とも現時点で廃止措置の必要性がない稼働中の原子力施設を維持しています。同地域の原子力廃止措置への取り組みは、現在の需要が限られているにもかかわらず、将来のニーズに向けた慎重な計画と準備が特徴となっています。将来の廃止措置要件に備えるため、インフラ整備と能力構築の取り組みが進行中です。同地域の規制枠組みは国際的なベストプラクティスや安全基準を取り入れながら進化を続けています。南米諸国は国際パートナーとの協力関係を維持しつつ、原子力廃止措置における自国固有の能力と専門知識の開発に注力しています。市場の将来の発展は、老朽化する原子力インフラと進化するエネルギー政策の影響を受ける可能性が高いでしょう。

中東・アフリカ地域の原子力発電所廃止措置市場

中東・アフリカ地域は、原子力発電所廃止措置分野において新興市場であり、特徴的な特性と発展パターンを有しております。同地域の原子力インフラは比較的新しいものであり、複数の国々が原子力発電分野に参入したのはごく最近のことです。南アフリカは、アフリカで唯一、大規模な原子力発電インフラと潜在的な廃止措置要件を有する国として、主要な市場牽引役としての地位を確立しております。同地域の廃止措置への取り組みは、慎重な計画立案と国際協力が特徴であり、必要な専門知識とインフラの構築に重点が置かれています。将来の廃止措置ニーズに対応するため、規制枠組みが整備・強化されています。アラブ首長国連邦をはじめとする中東諸国は、最終的な廃止措置要件を含む包括的な原子力計画を策定中です。同地域の市場発展は、経験豊富な国際パートナーからの能力構築と知識移転を強く重視する点が特徴です。

原子力発電所廃止措置産業の概要

原子力発電所廃止措置市場における主要企業

原子力廃止措置企業市場では、AECOM、GE-Hitachi Nuclear Energy、Babcock International Group PLC、Fluor Corporation、Bechtel Group Inc.などの有力企業が活躍しています。これらの企業は、より安全かつ効率的な廃止措置プロセスを実現するため、特にロボット工学と人工知能の統合における技術革新に注力しています。戦略的提携や合弁事業は、サービスポートフォリオと地理的範囲の拡大に不可欠となっており、主要企業間の数多くのパートナーシップ契約がその証左です。各社は複雑な廃止措置プロジェクトに向けた専門的ノウハウと独自技術の開発に多額の投資を行う一方、政府機関や規制当局との強固な関係構築にも注力しています。業界ではデジタルトランスフォーメーションと先進的なプロジェクト管理手法による業務効率化の改善が強く重視され、企業が複数の大規模廃止措置プロジェクトを同時に遂行できる基盤が整いつつあります。

参入障壁の高い統合市場

原子力廃止措置市場は、豊富な原子力専門知識を有する大規模な老舗エンジニアリング・建設複合企業によって支配される高度に統合された構造を示しています。これらの主要企業は通常、初期計画から最終的なサイト復旧まで、廃止措置ライフサイクル全体を網羅する包括的なサービスポートフォリオを有しています。市場の高い参入障壁は、厳格な規制要件、多額の資本要件、そして専門的な技術的専門知識と安全認証の必要性から生じています。近年では、特に補完的な能力の統合や地理的範囲の拡大を目指す企業間において、合併や買収を通じた戦略的な統合が進んでいます。

競争環境は、グローバルなエンジニアリング大手と専門的な原子力サービスプロバイダーが混在する特徴を持ち、地域プレイヤーは現地の専門知識と確立された関係性を通じて、それぞれの市場で強固な地位を維持しています。市場の統合は、規模の経済の実現、新技術へのアクセス、プロジェクト実行能力の強化という必要性によって推進されてきました。特に欧州や北米のような成熟した原子力市場では、大規模な廃止措置プロジェクトに向けて資源と専門知識を結集するコンソーシアムや合弁事業の形成が業界のトレンドとなっています。

革新性と専門性が市場の成功を牽引

原子力廃止措置市場における成功は、安全性を高めつつプロジェクト期間とコストを削減する革新的ソリューションの開発にますます依存しています。企業は遠隔操作や廃棄物管理のためのロボット工学や人工知能といった先端技術への投資を行うと同時に、規制当局や研究機関との強固な関係を維持しなければなりません。プロジェクトの成功実績を積み上げ、専門的な人材能力を維持し、財務的安定性を示すことが、市場における主導的立場を確保するための重要な要素です。廃止措置ライフサイクル全体をカバーする統合ソリューションを提供しつつ、地域ごとの異なる規制要件に適応できる企業が、市場機会を捉える上で優位な立場にあります。

市場の将来の競争環境は、政府機関、地域コミュニティ、環境団体を含む複雑なステークホルダー関係管理能力によって形作られるでしょう。企業は競争優位性を維持するため、堅牢な廃棄物管理ソリューションを開発し、強力な環境管理能力を示す必要があります。廃止措置事業における持続可能性と循環型経済原則への注目度の高まりは、市場関係者にとって課題と機会の両方をもたらします。成功は、費用対効果と安全・環境配慮のバランスを保ちつつ、異なる市場における進化する規制枠組みや技術基準に適応する柔軟性を維持できるかどうかにかかっています。発電所廃止措置サービスへの需要増加は、こうした能力の重要性をさらに浮き彫りにしています。

原子力発電所廃止措置市場ニュース

2022年3月、現代エンジニアリング&コンストラクションとホルテックは、米国における原子力発電所の廃止措置事業への参加に関する合意書を締結しました。ニューヨーク州ブキャナンにあるインディアンポイント・エナジーセンター原子力発電所は、45年間の運転を経て2021年4月に停止されました。現代エンジニアリング&コンストラクションは廃止措置プロジェクトを監督し、原子炉から放射性物質を含む部品を解体し、使用済み核燃料をプールから乾式貯蔵システムへ移送する予定です。

2022年5月、エンタージー社はミシガン湖畔のパリセーズ原子力発電所を停止しました。同発電所の発電容量は800MWでした。燃料は原子炉容器から取り出され、使用済み燃料プールで冷却されています。冷却工程終了後、燃料は発電所敷地内の独立した安全な使用済み燃料貯蔵施設へ移送されます。同社は2041年までに原子力発電所の廃止措置を完了させることを目指しています。

原子力発電所廃止措置市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 市場規模と需要予測(2027年までの百万米ドル)

4.3 2027年までの原子力発電量予測(TWh)

4.4 最近の動向と進展

4.5 市場動向

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 原子炉タイプ別

5.1.1 加圧水型原子炉

5.1.2 加圧重水型原子炉

5.1.3 沸騰水型原子炉

5.1.4 高温ガス炉

5.1.5 液体金属高速増殖炉

5.1.6 その他の原子炉タイプ

5.2 用途別

5.2.1 商用原子炉

5.2.2 原型炉

5.2.3 研究用原子炉

5.3 出力別

5.3.1 100MW未満

5.3.2 100~1000 MW

5.3.3 1000 MW超

5.4 地域別

5.4.1 北米

5.4.2 アジア太平洋

5.4.3 欧州

5.4.4 南米

5.4.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Babcock International Group PLC

6.3.2 James Fisher & Sons PLC

6.3.3 NorthStar Group Services Inc.

6.3.4 Fluor Corporation

6.3.5 GE Hitachi Nuclear Services

6.3.6 Studsvik AB

6.3.7 Enercon Services Inc.

6.3.8 Orano Group

6.3.9 Aecom

6.3.10 Bechtel Group Inc.

6.3.11 Westinghouse Electric Company

※記載は一部抜粋となります

7. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***