原子炉建設市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

原子炉建設市場レポートは、業界をサービス(機器、設置)、原子炉タイプ(加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、高温ガス炉、高速増殖炉)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

原子力発電炉建設市場:概要、成長トレンド、予測(2025年~2030年)

Mordor Intelligenceのレポート「原子力発電炉建設市場」は、サービス(設備、設置)、原子炉タイプ(加圧水型原子炉および加圧重水型原子炉、沸騰水型原子炉、高温ガス炉、液体金属高速増殖炉)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたる業界の分析を提供しています。

市場概要

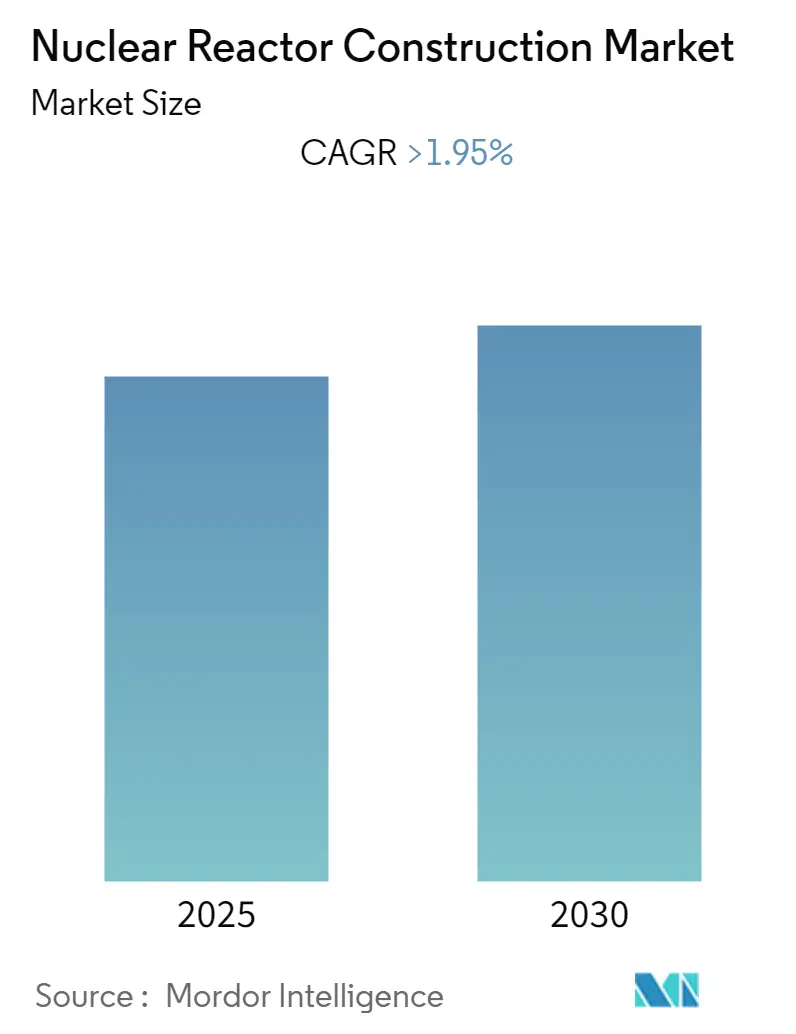

原子力発電炉建設市場は、予測期間中(2025年~2030年)に1.95%を超える年平均成長率(CAGR)を記録すると予測されています。調査期間は2021年から2030年、推定基準年は2024年です。市場はCOVID-19パンデミックによって一時的に悪影響を受けましたが、現在はパンデミック前の水準に回復しています。

市場の成長を牽引する主な要因としては、原子力発電所建設プロジェクトの増加が挙げられます。また、世界的に30年を超える老朽化した原子炉が多数存在することも、市場を促進する要因となるでしょう。技術革新は、原子力発電炉技術に関連する技術経済的利益により、市場成長の主要な推進力の一つとして浮上しています。

一方で、再生可能エネルギーの初期設置コストの低さや高い安全性は、電力生成における再生可能エネルギーへの追加需要を生み出し、予測期間中の市場成長を抑制する可能性があります。しかし、原子力発電炉技術の発展は、建設事業への資金流入を増加させ、将来的に市場に機会を創出すると期待されています。地域別では、アジア太平洋地域が最も急速に成長する市場となると見込まれています。北米は最大の市場です。市場の集中度は、複雑な技術を扱う少数の企業が業界で事業を展開しているため、中程度です。

主要な市場トレンドと洞察

1. 加圧水型原子炉(PWR)が市場を支配

加圧水型原子炉(PWR)は、原子力発電施設の安全性に対する懸念が高まる中、最も安全な原子炉タイプの一つとして事業者から選択されています。PWRはまた、放射性物質による水の汚染を防ぎ、環境への被害を防止します。

2021年時点で、約30カ国で440基以上の商用原子力発電炉が稼働しており、総容量は約390ギガワット(GWe)に達しています。さらに約60基の原子炉が現在建設中です。50カ国以上で約220基の研究炉が稼働しており、140隻の船舶や潜水艦に電力を供給する約180基の原子炉も存在します。

2021年の世界の原子力による電力生産量は2653億kWhに達し、年間3.9%の成長率で増加すると予測されており、これにより予測期間中の加圧水型原子炉の需要が高まるでしょう。

PWRは、高圧の水を高温で液体状態に保つために頑丈な配管と大型の圧力容器が必要なため、建設コストが高くなります。したがって、予測期間中、PWRへの需要増加が原子力発電所設備市場に大きな影響を与えると予想されます。将来の発電所の90%以上がPWR型原子炉を採用すると見られており、特に中国を含むアジア太平洋地域でのプロジェクトを支配すると予測されています。既存のプロジェクトに加えて、今後数年間で多数のPWRが建設される計画があり、これが予測期間中の原子力発電所設備市場を牽引するでしょう。

2. アジア太平洋地域が顕著な成長を遂げる見込み

北米や欧州で原子力発電容量の拡大が長年制限されてきたのとは対照的に、アジア太平洋地域のいくつかの国では、クリーン電力への需要増加に対応するため、新たな原子力発電所の計画・建設が進められています。

2022年時点で、中国は世界最大の原子力発電所の新規建設プログラムを推進しています。2011年の日本の福島第一原子力発電所事故後、政府が計画の再検討が完了するまで原子炉の承認を停止したことにより、以前は規制上の課題を経験しましたが、堅調なプロジェクトパイプラインが中国の原子力市場の見通しを改善すると期待されています。中国は、設計から建設、運転、廃止措置に至るまで、原子力発電所のライフサイクル全体を厳格に管理し、最先端技術と厳格な基準を用いて原子力発電施設を開発しています。2022年12月時点で、中国には54基の稼働中の原子力発電炉があり、総容量は52.15 GWeです。

インド政府は、国内の電力需要増加に対応するため、原子力発電容量の拡大にコミットしています。インド政府は、2031年までに国内の原子力容量が約22.5 GWeに達すると予測しています。2022年12月時点で、インドには22基の稼働中の原子炉があり、総容量は6.79 GWeです。さらに、8基の原子炉(総容量6.02 GWe)が建設段階にあります。

これらの要因により、アジア太平洋地域は予測期間中に顕著な市場成長を遂げると予想されます。

競争環境

原子力発電炉建設市場は、複雑な技術を扱う少数の企業が事業を展開しているため、中程度の集中度を示しています。主要なプレーヤー(順不同)には、GE-Hitachi Nuclear Energy, Inc.、Westinghouse Electric Company LLC (Toshiba)、KEPCO Engineering & Construction、SKODA JS a.s.、China National Nuclear Corporationなどが含まれます。

最近の業界動向

* 2022年10月: 米国と日本は、ワシントンD.C.で開催された国際原子力機関(IAEA)原子力閣僚会議において、ガーナがアフリカにおける小型モジュール炉(SMR)の導入を主導するという目標を支援するためのパートナーシップを発表しました。ガーナの原子力プログラムは現在、特定の技術に限定されていないため、この協力はガーナにおけるSMR技術の導入を促進するでしょう。

* 2022年3月: インド原子力エネルギー省(DAE)の代表者は、インドがカルナータカ州カイガで2基の700 MWe加圧重水型原子炉(PHWR)の最初のコンクリート打設を開始し、「フリートモード」での原子炉建設を開始する準備を進めていると発表しました。

このレポートは、世界の原子力発電所建設市場に関する包括的な分析を提供しています。原子力発電所は、核分裂を管理して電力を生成する装置であり、具体的にはウランペレットを燃料として使用し、ウラン原子を極度の圧力下で分裂させることで機能します。本調査は、その研究範囲、市場の明確な定義、および分析の基礎となる前提条件を詳細に設定しています。

調査方法と市場概要:

レポートは厳格な調査方法に基づいており、その結果はエグゼクティブサマリーで要約されています。市場概要のセクションでは、市場の導入から始まり、2027年までの市場規模と需要予測が提示されています。さらに、原子力産業における最近のトレンドと発展、潜在的な投資機会が特定されています。市場の動向については、「推進要因」と「抑制要因」の両面から深く掘り下げられ、市場の成長を促進する要素と阻害する要素が明確にされています。また、ポーターのファイブフォース分析を通じて、サプライヤーと消費者の交渉力、新規参入企業や代替製品・サービスの脅威、そして既存企業間の競争の激しさといった、市場の競争構造が多角的に評価されています。

市場セグメンテーション:

市場は複数の重要なセグメントに細分化されており、これにより詳細な分析が可能となっています。

1. サービス別:

* 機器: 原子力発電所の建設に必要な主要な「アイランド機器」と、それを補完する「補助機器」の両方が含まれます。

* 設置: これらの機器の現場での据え付けおよび関連するエンジニアリングサービスを指します。

2. 原子炉タイプ別:

* 最も一般的なタイプである「加圧水型原子炉(PWR)」および「加圧重水型原子炉(PHWR)」。

* 「沸騰水型原子炉(BWR)」。

* 次世代炉として注目される「高温ガス炉(HTGR)」。

* 燃料の有効利用を目指す「液体金属高速増殖炉(LMFBR)」。

3. 地域別:

* 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカといった主要な地理的地域に分けられ、各地域の市場規模と予測が収益(USD Billion)に基づいて提供されています。

主要な市場洞察と地域分析:

本レポートの主要な質問への回答セクションによると、世界の原子力発電所建設市場は2025年から2030年の予測期間において、1.95%を超える年平均成長率(CAGR)で着実に成長すると予測されています。地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれています。一方、アジア太平洋地域は、同予測期間において最も高いCAGRで成長する地域として注目されており、今後の市場拡大の主要な牽引役となる可能性が示唆されています。

競争環境と主要プレーヤー:

競争環境のセクションでは、市場をリードする企業間の戦略的な動きが詳細に分析されています。これには、市場シェアの拡大や技術革新を目的とした合併・買収、共同事業、提携、および契約などが含まれます。また、主要プレーヤーが市場で優位性を確立するために採用している具体的な戦略も明らかにされています。この市場で活動する主要な企業としては、GE-Hitachi Nuclear Energy, Inc.、Westinghouse Electric Company LLC (Toshiba)、KEPCO Engineering & Construction、SKODA JS a.s.、China National Nuclear Corporation、Bilfinger SE、Larsen & Toubro Limited、Doosan Corporation、Mitsubishi Heavy Industries Ltd、Dongfang Electric Corporation Limited、Shanghai Electric Group Company Limited、Rosatom Corpなどが挙げられており、これらの企業プロファイルも提供されています。

市場機会と将来のトレンド:

レポートの最終セクションでは、市場における新たな機会と将来のトレンドに焦点を当てています。これは、市場参加者が今後の成長戦略を策定する上で重要な洞察を提供し、技術革新や政策変更が市場に与える影響についても考察しています。

このレポートは、2021年、2022年、2023年、2024年の過去の市場規模データに加え、2025年、2026年、2027年、2028年、2029年、2030年の市場規模予測を網羅しており、市場の包括的な視点を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年まで)

- 4.3 原子力産業における最近の動向と発展

- 4.4 投資機会

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 サービス

- 5.1.1 機器

- 5.1.1.1 アイランド機器

- 5.1.1.2 補助機器

- 5.1.2 設置

-

5.2 原子炉の種類

- 5.2.1 加圧水型原子炉および加圧重水型原子炉

- 5.2.2 沸騰水型原子炉

- 5.2.3 高温ガス炉

- 5.2.4 液体金属高速増殖炉

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 GE-日立ニュークリア・エナジー株式会社

- 6.3.2 ウェスチングハウス・エレクトリック・カンパニーLLC (東芝)

- 6.3.3 KEPCOエンジニアリング&建設

- 6.3.4 シュコダJS a.s.

- 6.3.5 中国核工業集団公司

- 6.3.6 ビルフィンガーSE

- 6.3.7 ラーセン&トゥブロ・リミテッド

- 6.3.8 斗山株式会社

- 6.3.9 三菱重工業株式会社

- 6.3.10 東方電気股份有限公司

- 6.3.11 上海電気集団股份有限公司

- 6.3.12 ロスアトム社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

原子炉建設とは、原子力発電所の中核をなす原子炉本体、およびその運転に必要な関連施設群(格納容器、冷却システム、制御システム、燃料取扱施設、タービン発電機など)を、設計から実際の建設、そして試運転を経て商業運転に至るまでの一連のプロセスを指します。これは、極めて高度な技術力と厳格な安全基準が求められる大規模なプロジェクトであり、計画立案から運転開始までには通常、数十年という長い期間と、数兆円規模の巨額な投資が必要となります。主な目的は安定した電力供給ですが、研究開発、医療用同位体生産、さらには熱供給や水素製造といった多岐にわたる用途も含まれます。

現在、世界で最も広く建設・運用されている原子炉の種類は、軽水炉と呼ばれるタイプです。軽水炉には、炉心で発生した熱を一次冷却水で取り出し、蒸気発生器で二次冷却水を沸騰させてタービンを回す加圧水型原子炉(PWR)と、炉心で直接冷却水を沸騰させて蒸気を発生させ、タービンを回す沸騰水型原子炉(BWR)があります。これらは実績が豊富で信頼性が高い一方で、建設コストや期間、そして安全性向上への継続的な取り組みが課題とされています。

近年では、既存の軽水炉の課題を克服し、より高い安全性、経済性、柔軟性を持つ新型炉の開発と建設が注目されています。その代表例が小型モジュール炉(SMR)です。SMRは、工場で主要な機器を製造し、現地で組み立てるモジュール化建設を可能にすることで、建設期間の短縮とコスト削減を目指します。また、受動的安全システムを強化し、電源喪失時にも自然の力で炉心を冷却できるなど、固有の安全性を高めている点が特徴です。さらに、高温ガス炉(HTGR)は、高い熱効率と固有の安全性に加え、水素製造や地域熱供給といった非電力分野への応用も期待されています。その他、核燃料サイクル効率化を目指す高速炉や、燃料多様性や廃棄物削減の可能性を持つ溶融塩炉なども研究開発が進められています。

原子炉建設には、多岐にわたる関連技術が不可欠です。設計段階では、炉心設計、熱水力解析、構造解析、地震応答解析といった高度なシミュレーション技術が用いられ、安全性評価には確率論的リスク評価(PRA)が導入されます。使用される材料には、高温・高圧・放射線環境に耐えうる特殊な合金やコンクリートが求められ、その加工や溶接、非破壊検査技術も極めて重要です。建設現場では、大型機器の輸送・据付技術、精密な土木・建築技術、そして厳格な品質管理とプロジェクト管理が求められます。安全技術としては、多重防護の概念に基づいた深層防護設計、電源喪失時にも機能する受動的安全システム、さらにはテロ対策やサイバーセキュリティ対策も含まれます。また、使用済み燃料の再処理や高レベル放射性廃棄物の最終処分といった核燃料サイクル技術も、原子力発電を継続的に利用する上で不可欠な要素です。

世界の原子炉建設市場は、福島第一原子力発電所事故以降、一時的に停滞しましたが、近年、地球温暖化対策としての脱炭素化と、エネルギー安全保障の強化という二つの大きな潮流の中で、原子力発電の重要性が再認識され、再び活発化の兆しを見せています。特に中国、インド、ロシアなどでは新規建設が積極的に進められており、欧米諸国でも既存炉の運転期間延長や新型炉の導入に向けた動きが加速しています。原子力発電は、CO2を排出しないベースロード電源として、また燃料の安定供給が可能であることから、エネルギー価格の変動リスクを低減する手段としても期待されています。しかし、巨額な初期投資、長期にわたる建設期間、使用済み燃料の最終処分問題、そして社会受容性(PA)の確保といった課題も依然として存在します。主要なプレイヤーとしては、米国のウェスチングハウス、フランスのEDFやフラマトム、ロシアのロスアトム、韓国のKEPCO、そして日本の三菱重工業、日立GEニュークリア・エナジー、東芝などが挙げられます。

将来の原子炉建設は、SMRやマイクロ炉といった新型炉の普及が大きなトレンドとなるでしょう。これらの炉型は、建設コストと期間の削減、柔軟な配置、そして固有の安全性向上により、分散型電源や地域熱供給、産業用熱源としての新たな市場を開拓すると期待されています。また、高温ガス炉や溶融塩炉など、多様な新型炉の研究開発が加速し、安全性、経済性、核燃料サイクル効率のさらなる向上が目指されます。デジタル技術の活用も不可欠であり、AI、IoT、ビッグデータ、デジタルツインを用いた設計、建設、運転、保守の効率化・最適化が進むでしょう。長期的には、究極のクリーンエネルギーとして期待される核融合炉の研究開発も進展しており、国際熱核融合実験炉(ITER)計画のような国際協力も活発です。これらの技術革新と国際協力の強化を通じて、原子力発電は、持続可能な社会の実現に向けた重要な選択肢の一つとして、その役割をさらに進化させていくことが期待されます。同時に、透明性の高い情報公開とリスクコミュニケーションを通じて社会受容性を高める努力も、引き続き重要となります。