原子力蒸気発生器市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

原子力蒸気発生器市場は、設計別(水平型、垂直型)、原子炉タイプ別(加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、改良型加圧水型原子炉)、および地域別(北米、アジア太平洋、欧州、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

原子力蒸気発生器市場の概要:成長トレンドと予測(2025年~2030年)

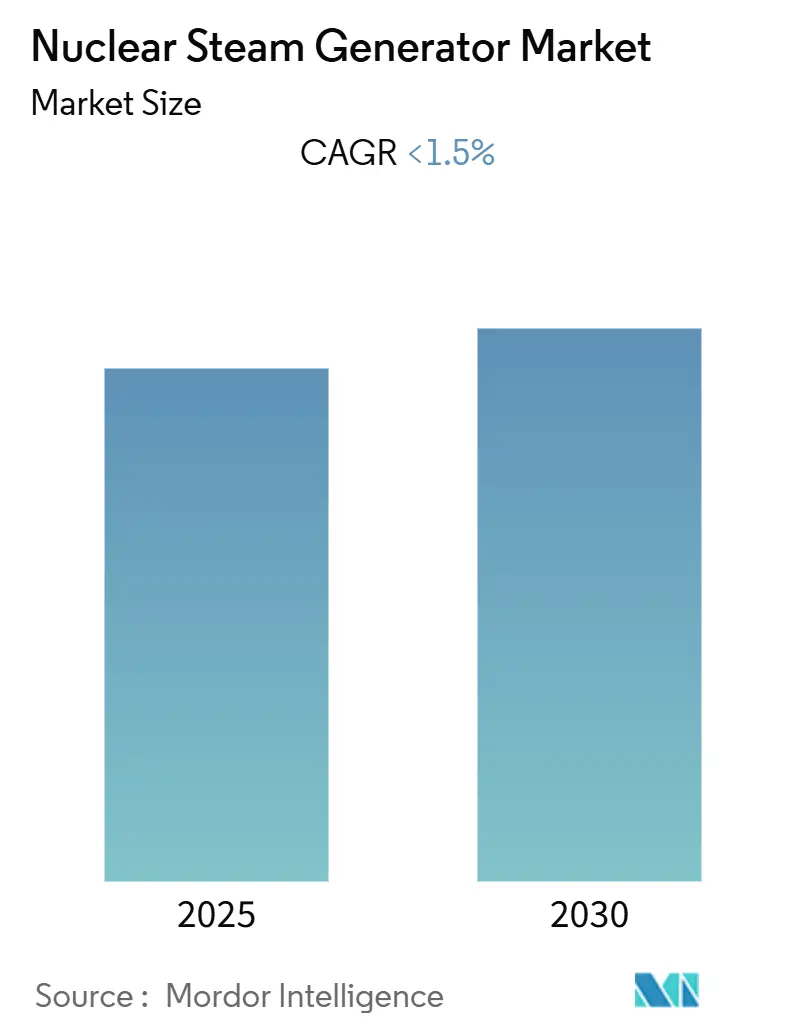

モルドール・インテリジェンスの分析によると、原子力蒸気発生器市場は、予測期間(2025年~2030年)において1.5%未満の年平均成長率(CAGR)を記録すると予測されています。本市場は、設計(水平型、垂直型)、原子炉タイプ(加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、改良型加圧水型原子炉)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。調査期間は2020年から2030年で、2024年を基準年とし、2025年から2030年までの予測データ、2020年から2023年までの履歴データに基づいています。

主要な市場トレンドと推進要因

原子力蒸気発生器市場の成長を牽引する主要因の一つは、技術の進歩です。特に、垂直型蒸気発生器や加圧重水型原子炉(PHWR)といった原子炉設計技術の発展は、近い将来、原子力蒸気発生器事業への資金流入を増加させると期待されています。

環境問題への意識の高まりと電力需要の急増を背景に、原子力発電は電力要件を満たし、温室効果ガス排出量を相殺できる最も信頼性の高い選択肢となっています。加圧重水型原子炉(PHWR)は他のタイプの原子炉と比較して多くの利点を提供するため、予測期間中にPHWRタイプの原子炉の設置が増加すると見込まれています。PHWR設計は、加圧水型原子炉(PWR)とは異なり、薄肉の圧力管を必要とします。これにより、少数の小径圧力管を通じて圧力境界を分散させることが可能となり、PWR設計と比較して圧力境界の偶発的な破裂の可能性が低いため、PHWRはPWRプラントよりも安全であると考えられています。2020年1月現在、インド原子力発電公社によって4基のPHWRが建設中であり、これらの原子炉の推定容量は約2.5GWeに達する予定です。炭素排出量削減への意識の高まりは、各国が原子力発電所の建設を進める要因となっており、これが予測期間中の原子力蒸気発生器の需要増加を促進すると予想されます。

中東・アフリカ地域の経済成長に伴い、電力需要が増加しています。この地域の様々な国が、非化石燃料ベースの発電技術、特に小型原子炉への投資を進めています。サウジアラビアは、2030年までに原子力プログラムにおける現地調達率を30~50%達成する計画です。同様に、ヨルダンをはじめとするいくつかの国も原子力発電所建設の初期段階にあり、これが予測期間中の原子力蒸気発生器市場に機会をもたらす可能性があります。

地域別洞察

地域別に見ると、北米が市場を支配すると予想されています。米国とカナダは原子力発電に強く注力しており、原子力発電所(NPP)の寿命延長と小型モジュール炉(SMR)の可能性を探っています。米国は世界最大の原子力発電所群を擁し、約30州に60基のNPPがあり、国内電力の約20%を供給しています。また、米国は9,960万キロワットという世界最大の原子力発電設備容量を保有しています。近年、米国ではいくつかの新しいNPPが建設されており、ジョージア州ボーグルでは2基のウェスチングハウスAP1000原子炉がそれぞれ2021年11月と2022年11月に稼働を開始する予定です。さらに、2020年にはいくつかの小型モジュール炉(SMR)の実証ユニットが計画されています。カナダも現在、3つの州に22基の原子力発電炉を持つ5つの発電所を運営しており、将来的に原子力発電所の数を増やす計画です。2019年には、カナダ原子力安全委員会(CNSC)が新しい発電所の申請を受理しました。原子力発電所からのクリーンな電力に対する政府の取り組みは、この地域の原子力蒸気発生器市場を牽引すると考えられます。

一方、アジア太平洋地域は予測期間中に最も急速に成長する市場となる見込みです。

競争環境

原子力蒸気発生器市場は、技術の複雑さから業界で事業を展開する企業が少ないため、適度に細分化されています。この市場の主要プレーヤーには、GE-Hitachi Nuclear Energy Inc.、Westinghouse Electric Company LLC、China National Nuclear Corporation、Bilfinger SE、Babcock & Wilcox Enterprises Inc.などが挙げられます。

このレポートは、世界の原子力蒸気発生器市場に関する包括的な分析を提供しています。調査の範囲、市場の定義、および調査の前提条件から始まり、エグゼクティブサマリー、詳細な調査方法論、そして市場概要へと展開されます。

市場概要のセクションでは、2025年までの市場規模と需要予測が米ドル建てで提示され、最近のトレンドと動向、輸出入分析、および投資機会が詳細に検討されています。また、市場の成長を推進する要因(ドライバー)と、その成長を妨げる要因(抑制要因)を含む市場ダイナミクスが深く掘り下げられています。さらに、ポーターのファイブフォース分析を通じて、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして競争の激しさが多角的に評価されています。

市場は複数の基準に基づいて詳細にセグメント化されています。まず、「設計」の観点からは、水平型と垂直型に分類されます。次に、「原子炉タイプ」では、加圧水型原子炉(Pressurized Water Reactor)、加圧重水型原子炉(Pressurized Heavy Water Reactor)、沸騰水型原子炉(Boiling Water Reactor)、および改良型加圧水型原子炉(Advanced Pressurized Water Reactor)が分析対象となっています。さらに、「地理」の観点からは、北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカの主要地域に分けて市場動向が考察されています。

競争環境のセクションでは、市場における合併・買収、合弁事業、提携、および協力関係が詳細に分析されています。主要プレイヤーが採用している戦略も明らかにされており、以下の企業を含む多数の主要企業のプロファイルが提供されています。具体的には、三菱重工業株式会社、ウェスチングハウス・エレクトリック・カンパニーLLC、バーラト・ヘビー・エレクトリカルズ・リミテッド、日立GEニュークリア・エナジー株式会社、BWXテクノロジーズ社、ビルフィンガーSE、ラーセン&トゥブロ・リミテッド、斗山(ドゥサン)コーポレーション、バブコック&ウィルコックス・エンタープライズ社、東芝アメリカ・エナジー・システムズ・コーポレーション、中国核工業集団公司、ロスアトム社などが挙げられます。

レポートの最後には、市場の機会と将来のトレンドに関する洞察が提供されており、読者は特定のセクションを個別に購入することも可能です。

本レポートで回答される主要な質問には、現在の原子力蒸気発生器市場の規模が含まれます。市場は予測期間(2025年から2030年)中に1.5%未満の年平均成長率(CAGR)を記録すると予測されており、比較的安定した成長が見込まれています。

主要な市場プレイヤーとしては、GE-日立ニュークリア・エナジー、ウェスチングハウス・エレクトリック・カンパニーLLC(東芝)、ビルフィンガーSE、バブコック&ウィルコックス・エンタープライズ社、中国核工業集団公司などが挙げられ、これらの企業が市場を牽引しています。

地域別では、アジア太平洋地域が予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、将来的な市場拡大の主要な原動力となる可能性を秘めています。一方、2025年には北米が原子力蒸気発生器市場で最大の市場シェアを占めるとされており、現在の市場におけるその優位性が示されています。

このレポートは、2020年、2021年、2022年、2023年、2024年の市場の過去の規模を詳細にカバーしています。さらに、2025年、2026年、2027年、2028年、2029年、2030年までの市場規模を予測しており、将来の市場動向を把握するための貴重な情報源となります。最終更新日は2025年12月9日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 輸出入分析

- 4.5 投資機会

- 4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 設計

- 5.1.1 水平型

- 5.1.2 垂直型

- 5.2 原子炉タイプ

- 5.2.1 加圧水型原子炉

- 5.2.2 加圧重水型原子炉

- 5.2.3 沸騰水型原子炉

- 5.2.4 先進加圧水型原子炉

- 5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 三菱重工業株式会社

- 6.3.2 ウェスチングハウス・エレクトリック・カンパニーLLC

- 6.3.3 バーラト重電株式会社

- 6.3.4 日立GEニュークリア・エナジー株式会社

- 6.3.5 BWXテクノロジーズ株式会社

- 6.3.6 ビルフィンガーSE

- 6.3.7 ラーセン&トゥブロ・リミテッド

- 6.3.8 斗山(ドゥサン)

- 6.3.9 バブコック&ウィルコックス・エンタープライズ株式会社

- 6.3.10 東芝アメリカ・エナジーシステムズ株式会社

- 6.3.11 中国核工業集団公司

- 6.3.12 ロスアトム社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

原子力蒸気発生器は、主に加圧水型原子炉(PWR)において、原子炉で発生した熱エネルギーを電気エネルギーに変換する過程で極めて重要な役割を担う熱交換器です。その基本的な機能は、原子炉の炉心で加熱された一次冷却材(高圧の軽水)の熱を利用して、二次冷却材(水)を蒸気に変換することにあります。この発生した蒸気は、タービンを回転させて発電機を駆動し、電力を生み出します。同時に、放射性物質を含む一次冷却材と、タービンへ送られる非放射性の二次冷却材とを物理的に隔離することで、放射性物質の外部への漏洩を防ぐという、安全上も非常に重要な役割を担っています。

原子力蒸気発生器にはいくつかの主要な型式が存在します。最も広く採用されているのは「U字管型蒸気発生器」です。この型式では、一次冷却材が多数のU字型に曲げられた細い伝熱管の中を流れ、その伝熱管の周囲を二次冷却材が循環します。一次冷却材の熱が伝熱管を介して二次冷却材に伝わり、二次冷却材は沸騰して蒸気となります。このU字管型は、構造が比較的単純で信頼性が高いという特長があります。一方、「貫流型蒸気発生器」も存在します。これは、一次冷却材が伝熱管の中を流れ、二次冷却材が伝熱管の外側を一度で過熱蒸気まで変換する方式です。貫流型は、U字管型に比べてコンパクト化が可能であり、蒸気発生器内で水分離器が不要となる利点がありますが、運転制御がより複雑になる傾向があります。また、ロシア型PWR(VVER)などで見られる「水平型蒸気発生器」は、伝熱管が水平に配置されており、独自の設計思想に基づいています。

原子力蒸気発生器の主な用途は、前述の通り加圧水型原子炉(PWR)における蒸気供給です。沸騰水型原子炉(BWR)では、原子炉容器内で直接蒸気を発生させるため、蒸気発生器は必要ありません。PWRの発電プラントにおいて、蒸気発生器は原子炉冷却系とタービン発電系を結ぶ心臓部として機能し、プラント全体の熱効率と安全性を左右する重要なコンポーネントです。

関連技術は多岐にわたります。まず、材料技術が挙げられます。伝熱管には、高温高圧環境下での優れた耐食性と強度を両立させるため、インコネル600や、より耐食性を向上させたインコネル690TT(熱処理済み)といったニッケル基合金が主に用いられています。これらの材料は、過去に発生した伝熱管の腐食問題(応力腐食割れなど)の経験から選定され、その健全性維持が極めて重要視されています。次に、水処理技術も不可欠です。二次冷却材の厳格な水質管理は、伝熱管の腐食やスケール(不純物の堆積)を防ぎ、蒸気発生器の長期的な健全性を保つ上で極めて重要です。不純物が混入すると、伝熱管の損傷や熱伝達効率の低下を招く可能性があります。さらに、検査・保守技術も高度化しています。伝熱管の健全性を確認するためには、渦電流探傷検査(ECT)などの非破壊検査が定期的に実施されます。万が一、損傷が発見された場合には、その伝熱管をプラグで閉鎖し、運転を継続する措置が取られます。設計面では、熱水力学的解析、応力解析、そして地震に対する耐震設計など、高度な工学技術が投入されています。

市場背景としては、原子力蒸気発生器の製造は、高度な技術と設備を要するため、世界的に限られた数のメーカーによって行われています。主要なメーカーとしては、ウェスチングハウス(Westinghouse)、フラマトム(Framatome、旧アレバ)、三菱重工業(MHI)、斗山重工業(Doosan Heavy Industries)などが挙げられます。過去には、初期に建設された原子力発電所の蒸気発生器が、伝熱管の腐食問題などにより設計寿命よりも早く劣化し、大規模な交換プロジェクトが世界中で実施されました。これにより、蒸気発生器の交換市場が一時的に活況を呈しました。現在では、新規の原子力発電所建設の動向が市場を大きく左右しており、特にアジア地域での新規建設が注目されています。

将来展望としては、原子力蒸気発生器はさらなる安全性と効率性の向上を目指して進化を続けるでしょう。具体的には、より高い信頼性と長寿命化を実現するための新材料の開発や、熱交換効率を向上させるための設計改良が進められています。また、小型モジュール炉(SMR)の開発は、蒸気発生器の設計に大きな影響を与える可能性があります。SMRでは、蒸気発生器が原子炉容器と一体化されたり、モジュール化されたりする設計が検討されており、これにより建設期間の短縮やコスト削減、さらには工場での製造による品質向上などが期待されています。デジタル技術の活用も進み、AIを活用した監視・診断システムや予知保全技術の導入により、運転の最適化と安全性のさらなる向上が図られるでしょう。原子力発電が地球温暖化対策の重要な選択肢の一つとして再評価される中で、原子力蒸気発生器は、その安全性と経済性を高めながら、将来のエネルギー供給に貢献していくことが期待されています。