核酸標識市場の規模・シェア分析:成長動向と予測(2025-2030年)

核酸標識市場レポートは、標識タイプ(ビオチンベースなど)、製品(試薬・キットなど)、方法(直接化学標識など)、アプリケーション(マイクロアレイ・遺伝子発現など)、エンドユーザー(学術・研究機関など)、地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

核酸標識市場の概要と将来展望

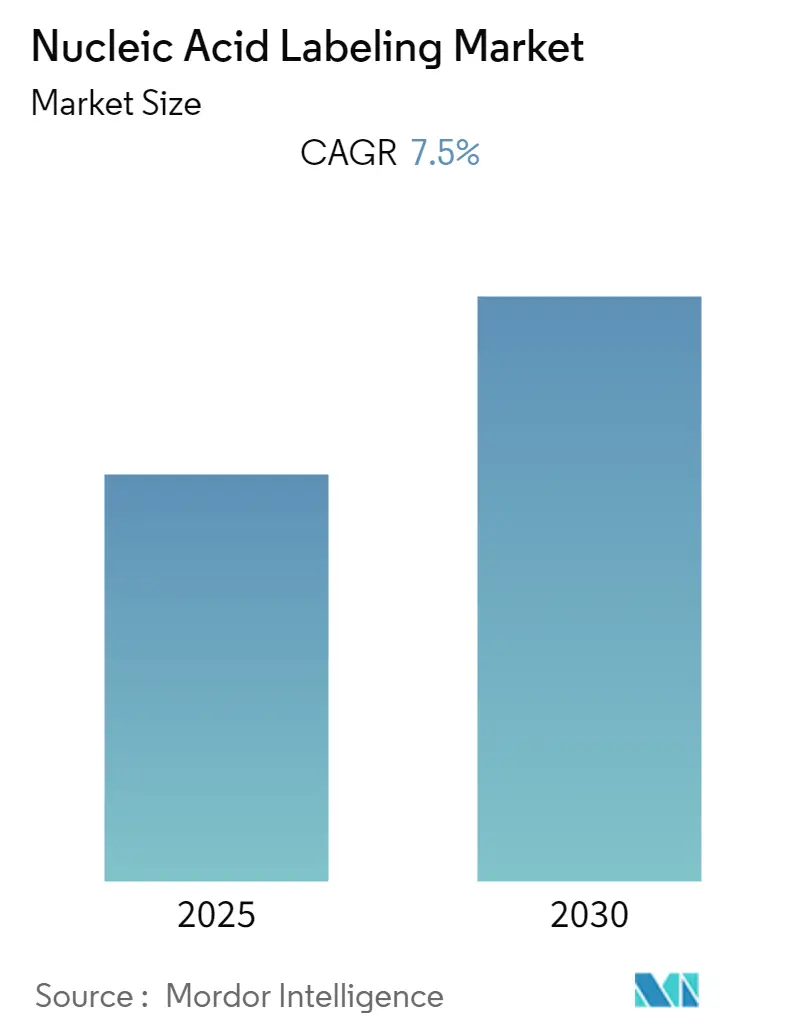

核酸標識市場は、2025年には26.5億米ドルに達し、2030年までに38.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.57%です。この市場は、従来の放射性標識から、生細胞を損傷することなくDNAやRNAを標識できる銅フリーのクリックケミストリーやその他の生体直交プラットフォームへの移行が進んでおります。

市場成長の主要因

市場成長の背景には、主に3つの要因がございます。第一に、英国の1.9億米ドルプログラムに代表されるような、ゲノミクス研究への公的資金の記録的な増加です。第二に、前処理の増幅ステップを不要にするアトモル感度のCRISPR診断の登場です。第三に、銅毒性を回避する新しい商業用生体直交試薬の出現です。

蛍光標識は、その安全性と自動化への対応性から依然として主流ですが、遮蔽技術と標的化戦略の改善により、次世代放射性医薬品における放射性標識の復興も進んでおります。また、製薬会社が高度な標識作業を規制基準を満たすインフラを持つCRO(医薬品開発業務受託機関)に外部委託する傾向が強まっているため、CROが最も急速に成長しているエンドユーザーセグメントとなっております。

市場のトレンドと推進要因

* ゲノミクスおよびプロテオミクス研究資金の拡大: NIHのゲノム科学優秀センタープログラムやHuman Genome Project IIのような大規模な公的投資が、スケーラブルな標識試薬の需要を促進しております。これにより、高マージンの標識キットや酵素の調達が増加し、CAGRに+1.8%の影響を与えると予測されております。

* 精密医療とコンパニオン診断の採用増加: QIAGENのQIAstat-Dxパネルの拡大や、30以上のバイオ医薬品パートナーシップによるコンパニオン診断の開発など、分子診断が日常的な医療決定に組み込まれております。アジア太平洋地域での分子病理学能力の拡大も、プレミアム価格のプローブの新たな収益源を生み出し、CAGRに+1.5%の影響を与えると見込まれております。

* 次世代シーケンシング(NGS)ワークフローの急速な成長: シーケンシング市場は2024年の149.5億米ドルから2034年には1062億米ドルに急増すると予測されており、ライブラリ調製における標識アダプター、バーコードプライマー、酵素の大量消費が試薬需要を直線的に押し上げております。Beckman CoulterのBiomek Echo Oneのような自動化システムが、高スループットワークフローに標識を統合し、CAGRに+1.2%の影響を与えております。

* 分子診断における蛍光プローブ利用の増加: 蛍光タグは感染症、腫瘍学、希少遺伝子検査で一般的になっております。Bio-RadのStarBright RedおよびViolet色素パネルのような新製品は、輝度とスペクトル分離を向上させ、放射性物質の取り扱いプロトコルを不要にしながら、放射性物質に匹敵する感度を実現し、CAGRに+1.0%の影響を与えております。

* クリックケミストリーおよび生体直交標識技術の出現: 生細胞内での核酸追跡を可能にするこれらの技術は、CAGRに+0.9%の影響を与え、長期的な成長を牽引しております。

* CRISPRベースのポイントオブケア診断の統合: サーマルサイクラーなしでラボ品質の感度を達成するCRISPR診断は、CAGRに+0.8%の影響を与え、市場に新たな機会をもたらしております。

市場の抑制要因

* 高度な標識試薬および機器の高コスト: 高価な蛍光体や特殊な機器は、小規模な研究機関にとって大きな障壁となります。自動標識組み込みシステムは10万米ドルを超えることもあり、またテクネチウム-99mの不足のようなサプライチェーンの混乱も価格を押し上げ、CAGRに-1.2%の影響を与えております。

* 低資源環境における技術的複雑性とスキルギャップ: 多くの高度なキットは、コールドチェーン、精密なサーマルサイクリング、訓練された人員を必要とします。FDAがラボ開発テスト(LDT)に対する規制を強化していることも、世界中のラボに厳格な品質管理の採用を促しており、小規模な機関にとっては技術導入の妨げとなり、CAGRに-0.8%の影響を与えております。

* 放射性標識方法に対する規制: EUや北米で特に厳格な規制は、放射性標識の利用を制限し、CAGRに-0.6%の影響を与えております。

* 特殊蛍光体のサプライチェーンの脆弱性: サプライチェーンの混乱は、特にアジア太平洋地域の製造拠点において、CAGRに-0.5%の影響を与えております。

セグメント分析

* 標識タイプ別: 蛍光標識が2024年に46.54%の市場シェアを占め、高スループット顕微鏡、フローサイトメトリー、qPCRワークフローの標準ソリューションとなっております。放射性標識は、次世代放射性医薬品が腫瘍画像診断に同位体精度を活用することで、9.54%のCAGRで成長しております。

* 製品別: 試薬およびキットが2024年に55.67%のシェアを占め、バッチごとに補充される消耗品であるため、市場を牽引しております。しかし、酵素およびポリメラーゼは、合成中に標識を組み込むことで、9.32%の最も速いCAGRを示しております。

* 方法別: 直接化学標識が2024年に43.67%の収益シェアを維持しておりますが、PCRベースの組み込みは、増幅と標識挿入を1つのチューブで統合することで、9.65%のCAGRで成長しております。

* アプリケーション別: 次世代シーケンシング(NGS)が2024年に28.54%のシェアを占めておりますが、CRISPR診断およびスクリーニングツールは、サーマルサイクラーなしでラボ品質の感度を達成することで、10.87%の最も速いCAGRで加速しております。CRISPRは、その速度と機器への非依存性から、市場を再形成する可能性のある破壊的な競合として位置付けられております。

* エンドユーザー別: 学術機関が2024年に34.67%の支出を占めておりますが、CROは、製薬会社が規制基準を満たすアッセイを外部委託することで、10.45%の最も速いCAGRを記録しております。

地域分析

* 北米: 2024年に核酸標識市場の43.45%を占める最大の市場です。NIHの潤沢な予算、ベンチャー資金、FDAの明確な規制枠組みが強みとなっております。米国は成熟したシーケンシングインフラと広範なCRISPR診断パイロットでリードしております。

* アジア太平洋: 2030年までに8.54%のCAGRで最も急速に成長する地域です。中国の核酸医薬品開発への大規模投資、日本の耐熱性mRNA貯蔵技術の革新、インドのCRO部門の急速な拡大が成長を牽引しております。

* 欧州: 安定した政策主導の拡大を維持しております。ドイツと英国が強力な製薬エコシステムでR&Dを支え、フランス、イタリア、スペインは地域製造に投資しております。持続可能性に関する規制は、放射性ワークフローから環境に優しい蛍光体への移行を促しております。

競争環境

核酸標識市場は中程度に統合されております。Thermo Fisher Scientificは、Solventumの精製ユニット買収を通じて、核酸ベース治療薬製造の上流原材料を確保しております。IlluminaはSomaLogicの買収により、プロテオミクスアッセイとNGSプラットフォームを統合するマルチオミクスへの転換を図っております。

主要企業は、試薬と機器を組み合わせたエコシステムを通じてシェアを維持しておりますが、機敏な専門企業はクリックケミストリーや空間トランスクリプトミクスなどのニッチ市場で優位に立っております。VERAXA BiotechとNavigo Proteins、Beckman CoulterとRarity Bioscience、QIAGENとAstraZenecaのような企業間の協力も活発です。ポイントオブケア分野では、簡素化されたワークフローにより新規参入が増加し、競争が激化しております。

最近の業界動向

* 2025年6月: IlluminaがSomaLogicを最大4.25億米ドルで買収し、SomaScanプロテオミクスアッセイをNGSプラットフォームと統合しました。

* 2025年2月: Thermo Fisher ScientificがSolventumの精製・ろ過事業を41億米ドルで買収することに合意しました。

* 2025年2月: Bio-RadがAAVベクターQC用のVericheck ddPCR Empty-Full Capsid Kitを発売しました。

* 2025年1月: FDAがin-situハイブリダイゼーション検査をクラスIIIからクラスIIデバイスに再分類することを提案し、承認経路の合理化を目指しております。

* 2024年12月: VERAXA BiotechとNavigo Proteinsがクリックケミストリープレターゲティングを活用した放射性複合体開発協定を締結しました。

このレポートは、核酸標識市場に関する詳細な分析を提供しています。核酸標識市場は、DNAやRNAに検出可能なタグ、蛍光体、化学発光基、ビオチン、または放射性同位体を付着させるための試薬、キット、関連消耗品、およびサービスから生じる年間グローバル収益として定義されています。これは、研究、診断、治療開発における下流分析を目的としています。カスタムオリゴ合成や未標識ヌクレオチドのバルク販売は本調査の範囲外です。

市場の現状と将来予測に関して、主要な洞察が示されています。核酸標識市場規模は、2025年に26.5億米ドルと評価されており、2030年までに38.1億米ドルに達すると予測されています。標識タイプ別では、蛍光試薬が市場をリードしており、安全性と自動化への対応性から46.54%のシェアを占めています。放射性標識セグメントは、規制があるにもかかわらず、次世代放射性医薬品が精密なターゲティングによりイメージング価値を向上させているため、2030年まで年平均成長率(CAGR)9.54%で成長すると見込まれています。アプリケーション別では、CRISPRベースのスクリーニングおよび診断が最も急速に拡大しており、熱サイクルなしでPCRレベルの感度を提供できることから、CAGR 10.87%で成長しています。地域別では、アジア太平洋地域が最も高いCAGR 8.54%を示すと予測されており、これは中国と日本における大規模な投資、およびインドにおけるCRO(医薬品開発業務受託機関)の能力拡大に牽引されています。市場の主要な抑制要因は、試薬および機器の高コストであり、これがマルチソーシング戦略やコスト最適化された製品層の開発を促しています。

市場の成長を促進する主な要因は以下の通りです。ゲノミクスおよびプロテオミクス研究資金の拡大、精密医療およびコンパニオン診断の採用増加、次世代シーケンシング(NGS)ワークフローの急速な成長、分子診断における蛍光プローブの利用拡大、クリックケミストリーおよびバイオオーソゴナル標識技術の登場、CRISPRベースのポイントオブケア診断の統合が挙げられます。

一方、市場の成長を妨げる要因としては、高度な標識試薬および機器の高コスト、低資源環境における技術的複雑さとスキルギャップ、放射性標識方法に対する規制上の制限、特殊な蛍光体のサプライチェーンの脆弱性が挙げられます。

本レポートでは、市場を多角的に分析するために、以下のセグメントに分類して詳細な予測を提供しています。

* 標識タイプ別: ビオチンベース、蛍光、放射性(32P、35Sなど)、その他の標識タイプ。

* 製品別: 試薬&キット、プローブ&プライマー、酵素&ポリメラーゼ、カスタム標識サービス。

* 方法別: 直接化学標識、PCRベースの組み込み、ニックトランスレーション/ランダムプライミング、クリックケミストリー結合。

* アプリケーション別: マイクロアレイ&遺伝子発現、次世代シーケンシング(NGS)、in-situハイブリダイゼーション/FISH、ポリメラーゼ連鎖反応(PCR/qPCR)、CRISPRスクリーニング&診断、その他のアプリケーション。

* エンドユーザー別: 学術・研究機関、病院・クリニック、診断ラボ、バイオ医薬品・バイオテクノロジー企業、CROs&サービスプロバイダー。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

競争環境については、市場集中度、市場シェア分析、およびThermo Fisher Scientific, Merck KGaA, PerkinElmer, GE Healthcare / Cytiva, Promega Corporation, Agilent Technologies, QIAGEN, Roche Diagnostics, Takara Bioなどを含む主要企業の詳細なプロファイルが提供されています。

調査は、堅牢なリサーチ手法に基づいて実施されています。これには、試薬メーカーや分子病理学者へのインタビューを含む一次調査、特許データベース、助成金情報、業界ジャーナル、企業財務報告書などの公開データセットを用いたデスク調査が含まれます。市場規模の算出と予測は、地域ごとの生産量と純輸入量からトップダウンで再構築され、代表的なサプライヤーからのキット販売量データと照合されています。PCR機器の導入台数、NGSの実行回数、研究助成金の支出、腫瘍検査の普及率などの主要変数を組み込んだ多変量回帰モデルが用いられ、2030年までのシナリオ分析が適用されています。データは複数の情報源による三角測量と差異チェックにより検証され、毎年更新されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ゲノミクスおよびプロテオミクス研究資金の拡大

- 4.2.2 精密医療およびコンパニオン診断の採用増加

- 4.2.3 次世代シーケンシングワークフローの急速な成長

- 4.2.4 分子診断における蛍光プローブの利用増加

- 4.2.5 クリックケミストリーおよび生体直交ラベリング技術の出現

- 4.2.6 CRISPRベースのポイントオブケア診断の統合

-

4.3 市場の阻害要因

- 4.3.1 高度な標識試薬および機器の高コスト

- 4.3.2 低資源環境における技術的複雑さとスキルギャップ

- 4.3.3 放射性標識法に対する規制

- 4.3.4 特殊蛍光色素のサプライチェーンの脆弱性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 ラベルタイプ別

- 5.1.1 ビオチンベース

- 5.1.2 蛍光

- 5.1.3 放射性 (32P, 35Sなど)

- 5.1.4 その他のラベルタイプ

-

5.2 製品別

- 5.2.1 試薬&キット

- 5.2.2 プローブ&プライマー

- 5.2.3 酵素&ポリメラーゼ

- 5.2.4 カスタムラベリングサービス

-

5.3 方法別

- 5.3.1 直接化学ラベリング

- 5.3.2 PCRベースの組み込み

- 5.3.3 ニックトランスレーション / ランダムプライミング

- 5.3.4 クリックケミストリー結合

-

5.4 用途別

- 5.4.1 マイクロアレイ&遺伝子発現

- 5.4.2 次世代シーケンシング (NGS)

- 5.4.3 In-situハイブリダイゼーション / FISH

- 5.4.4 ポリメラーゼ連鎖反応 (PCR/qPCR)

- 5.4.5 CRISPRスクリーニング&診断

- 5.4.6 その他の用途

-

5.5 エンドユーザー別

- 5.5.1 学術・研究機関

- 5.5.2 病院・クリニック

- 5.5.3 診断ラボ

- 5.5.4 バイオ医薬品・バイオテクノロジー企業

- 5.5.5 CROs&サービスプロバイダー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 Thermo Fisher Scientific, Inc.

- 6.3.2 Merck KGaA

- 6.3.3 PerkinElmer, Inc.

- 6.3.4 GE Healthcare / Cytiva

- 6.3.5 Promega Corporation

- 6.3.6 Enzo Biochem

- 6.3.7 Vector Laboratories

- 6.3.8 New England Biolabs

- 6.3.9 Agilent Technologies

- 6.3.10 Integrated DNA Technologies (IDT)

- 6.3.11 LGC Biosearch Technologies

- 6.3.12 Takara Bio

- 6.3.13 QIAGEN

- 6.3.14 Roche Diagnostics

- 6.3.15 Bio-Rad Laboratories

- 6.3.16 Bioneer Corp.

- 6.3.17 Jena Bioscience

- 6.3.18 TriLink BioTechnologies

- 6.3.19 Lucigen Corporation

- 6.3.20 Tocris Bioscience

- 6.3.21 Marker Gene Technologies

- 6.3.22 その他の新興企業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

核酸標識とは、デオキシリボ核酸(DNA)やリボ核酸(RNA)といった核酸分子に、特定の検出可能な分子(標識分子)を結合させる技術の総称でございます。核酸そのものは直接的に検出することが難しいため、この標識技術を用いることで、核酸の存在、量、位置、あるいは特定の配列を可視化し、追跡、定量、機能解析を行うことが可能となります。生命科学研究、医療診断、創薬開発など、多岐にわたる分野で不可欠な基盤技術として広く利用されております。

核酸標識には、その方法や使用する標識分子によって様々な種類がございます。主な標識方法としては、直接標識と間接標識に大別されます。直接標識は、核酸の合成過程で標識分子を直接取り込ませる方法です。例えば、ポリメラーゼ連鎖反応(PCR)や逆転写反応、ニックトランスレーション、ランダムプライミングなどの酵素反応において、蛍光色素やビオチンなどで標識されたヌクレオチド(dNTPやUTP)を基質として用いることで、新たに合成される核酸鎖に標識分子が組み込まれます。また、オリゴヌクレオチドの化学合成時に、特定の塩基に標識分子を導入する方法もございます。一方、間接標識は、まず非標識の核酸を合成し、その後、標識分子を持つプローブや抗体などを用いて検出する方法です。例えば、ビオチンで標識された核酸を合成した後、ストレプトアビジンに結合した蛍光色素や酵素を用いて検出したり、ジゴキシゲニン(DIG)などのハプテンで標識した核酸を、抗DIG抗体と結合した酵素や蛍光色素で検出したりする方法が一般的です。

標識分子の種類も多岐にわたります。最も古くから利用されてきたのは放射性同位体標識であり、³²P、³³P、³⁵S、³Hなどが用いられます。高感度な検出が可能ですが、安全性や廃棄物処理の課題から、近年では非放射性標識への移行が進んでおります。非放射性標識の主流は蛍光標識であり、フルオレセインイソチオシアネート(FITC)、シアニン色素(Cy dyes)、Alexa Fluor、FAM、ROXなど、様々な波長の蛍光色素が開発されております。これらは多色検出が可能であり、リアルタイムPCRや次世代シーケンサー、蛍光in situハイブリダイゼーション(FISH)などで広く利用されております。その他、西洋ワサビペルオキシダーゼ(HRP)やアルカリホスファターゼ(AP)などの酵素標識は、発色や発光反応を利用して検出します。また、ビオチン標識は、ストレプトアビジンとの非常に高い親和性を利用して、様々な検出系に応用されております。

核酸標識の用途は非常に広範です。遺伝子発現解析においては、マイクロアレイ解析やRNAシーケンシング(RNA-seq)の前処理、リアルタイムRT-qPCRにおけるプローブとして利用されます。核酸の検出・定量では、PCR法における蛍光プローブ、FISH法による細胞内での特定遺伝子配列の可視化、サザンブロッティングやノーザンブロッティングにおけるプローブとして不可欠です。シーケンシング技術においても、サンガーシーケンシングや次世代シーケンサー(NGS)のライブラリ調製、シーケンス反応そのものに蛍光標識ヌクレオチドが用いられます。ゲノム編集技術であるCRISPR/Cas9においては、ガイドRNAの追跡や編集効率の評価にも応用されます。医療診断分野では、感染症(ウイルスや細菌)の核酸検出、がん診断、遺伝性疾患の診断など、迅速かつ高感度な検出が求められる場面で重要な役割を担っております。創薬研究においても、薬剤スクリーニングやターゲット同定、薬効評価などに利用され、細胞生物学研究では、細胞内での核酸の局在や動態解析に貢献しております。

関連する技術としては、ポリメラーゼ連鎖反応(PCR)が挙げられます。リアルタイムPCRでは、蛍光標識プローブやインターカレーター色素が核酸の増幅と同時に検出を可能にします。ハイブリダイゼーション技術は、標識されたプローブが相補的な核酸配列に特異的に結合する原理を利用しており、サザン/ノーザンブロッティング、FISH、マイクロアレイなどが代表的です。シーケンシング技術、特に次世代シーケンサーでは、ライブラリ調製におけるアダプターの標識や、シーケンス反応における蛍光標識ヌクレオチドの取り込みが核酸標識の応用例です。また、CRISPR/Cas9などのゲノム編集技術では、ガイドRNAの標識による細胞内での挙動追跡や、編集後の遺伝子産物の検出に核酸標識が用いられます。

市場背景としては、ゲノム研究の急速な進展、個別化医療やプレシジョンメディシンの需要増加、診断技術の高度化、そして創薬研究の活発化を背景に、核酸標識関連製品の市場は堅調な成長を続けております。主要なプレイヤーとしては、サーモフィッシャーサイエンティフィック、アジレントテクノロジー、ロシュ、QIAGEN、タカラバイオ、ニッポンジーンといった大手試薬メーカーや受託サービス企業が挙げられます。市場のトレンドとしては、より高感度で多色検出が可能な蛍光色素の開発、ハイスループット化への対応、非放射性標識への完全な移行、そして自動化・簡便化されたキット製品の需要が高まっております。近年では、シングルセル解析やリキッドバイオプシーといった新たな研究・診断分野での応用拡大も顕著でございます。

将来展望としては、核酸標識技術はさらなる進化を遂げると予想されます。技術革新の方向性としては、より高輝度で光安定性に優れた蛍光色素や、量子ドット、ナノ粒子といったナノテクノロジーを応用した標識材料の開発が期待されます。また、酵素や化学反応を介さない、より簡便で生体適合性の高い標識法の開発(例:アプタマーを利用した標識)や、生体内(in vivo)での核酸標識・検出技術の進展も注目されております。応用分野においては、個別化医療における診断・治療モニタリングの精度向上、環境科学や食品安全分野での迅速かつ高感度な検出、合成生物学やバイオエンジニアリングにおける新たなツールとしての利用が拡大していくでしょう。一方で、標識効率のさらなる向上、非特異的結合の低減、コスト削減、そして複雑化するデータ解析への対応といった課題も残されており、これらの解決が今後の技術発展の鍵となると考えられます。核酸標識技術は、生命現象の理解を深め、人類の健康と福祉に貢献する上で、今後もその重要性を増していくことでしょう。