核酸医薬CDMO市場規模と展望, 2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**核酸医薬CDMO市場の詳細分析:成長、課題、そして未来の展望**

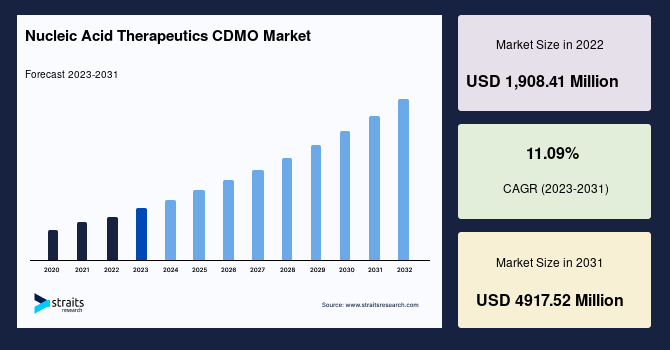

世界の核酸医薬CDMO市場は、2022年に19億841万米ドルの規模に達し、2031年までに49億1,752万米ドルに成長すると予測されており、2023年から2031年の予測期間における年平均成長率(CAGR)は11.09%に上ります。この成長は、医薬品市場が革新的な生物学的製剤や細胞・遺伝子治療製品へと加速的に移行していることを明確に示しています。

**市場概要と核酸医薬CDMOの役割**

CDMO(Contract Development and Manufacturing Organization)は、医薬品の開発から製造、さらにはシリアル化やアグリゲーションを含む医薬品パッケージングに至るまで、幅広いサービスを提供する組織です。これらの組織は、顧客の設計、処方、仕様に基づき、多くの製薬企業に専門的なサポートを提供します。核酸医薬CDMOは、特に治療用核酸(Therapeutic Nucleic Acid, TNA)という、疾患治療に用いられる核酸とその関連化合物の開発・製造に特化しています。米国国立生物工学情報センター(NCBI)によると、TNAは、遺伝子治療とは異なるアプローチで、DNAやRNAの発現を制限することにより、疾患に関連する異常なタンパク質の生成を阻止し、他の全てのタンパク質を無変化のままに保つことを基本理念としています。TNAは様々な形態がありますが、全てワトソン・クリック型塩基対形成を介した同様の作用機序を持ち、内在性核酸の配列特異的認識を可能にします。しかし、TNAは高分子量で電荷を帯びており、低分子医薬品とは異なる物理化学的特性を持つ上、生体内では不安定であるという特性があります。これらの複雑な特性が、TNAの開発と製造において高度な専門知識と技術を要求し、核酸医薬CDMOの重要性を高めています。

**市場を牽引する主要因**

1. **革新的な生物学的製剤および細胞・遺伝子治療製品への医薬品市場の加速的シフト**

核酸医薬は、製薬企業が提供する細胞・遺伝子治療製品の基礎を形成しています。新規細胞・遺伝子治療薬の加速的な開発は、主要製薬企業の注目を集め、従来のバイオ医薬品ビジネスモデルを大きく転換させています。初期の医薬品承認は、比較的少数の患者集団や希少疾患を対象としていましたが、現在進行中の細胞・遺伝子治療に関する大規模なパイプラインは、これらの治療法の適用範囲を大幅に拡大し、その真の、前例のない可能性を解き放つでしょう。例えば、米国研究製薬工業協会(PhRMA)の報告によると、2020年にはがんから遺伝性疾患、神経疾患に至るまで、様々な疾患や病態に焦点を当てた362種類の新規細胞・遺伝子治療薬が臨床試験の初期段階から後期段階にありました。企業はまた、細胞・遺伝子治療製品や最終的な治療薬を提供する企業との提携や買収に大規模な投資を行っており、これが市場成長の強力な原動力となっています。核酸医薬CDMOは、これらの複雑で高度な治療法の開発・製造において不可欠なパートナーであり、特に細胞・遺伝子治療の商業化におけるボトルネックを解消する役割を担っています。

2. **CDMOにおける製造コスト全体の削減**

タフツ大学医薬品開発研究センターの推計によると、市場承認を受ける新規処方薬の開発総費用は、製薬業界全体で26億米ドルに達します。この巨額な投資は、多くの企業にとって、医薬品開発に必要な技術、人材、物理的資産に自社で投資することが困難であることを意味します。製薬企業が運用コストと自社製造拠点を削減する中、多くの企業は非中核製造施設をCDMOに売却する傾向にあります。さらに、小規模なバイオテクノロジー企業は、開発パイプラインを進める上で、その開発製品の製造をCDMOに依存することがよくあります。自社でこれらの施設を建設する費用は、ベンチャー資金に依存し、独立してこれを行うための技術的なノウハウや製造能力をほとんど持たない企業にとって、時間的・財政的な観点から過剰です。核酸医薬CDMOは、専門的な設備、熟練した人材、スケールメリットを通じて、個々の企業が自社で行うよりも効率的かつ費用対効果の高い製造ソリューションを提供することで、これらの課題を克服し、市場の成長に貢献しています。

**市場の成長を阻害する要因**

1. **核酸製造における専門知識の不足**

核酸医薬の製造には、固相合成や保護基化学など、様々な技術における高度な専門知識が要求されます。さらに、クロマトグラフィーによる精製や限外ろ過・透析ろ過技術による分離、沈殿、凍結乾燥といった下流工程は、煩雑なプロセスです。ペプチド合成に関与していた企業が能力拡大のために核酸医薬へと移行する動きも見られますが、ペプチドと核酸の製造には重要な違いがあります。例えば、フローカラムでの合成は大量の溶媒や試薬を消費するため、それに対応する施設インフラの拡張が必要となります。また、オリゴヌクレオチドは負に帯電しており水溶性が高いため、下流工程全体で水溶液の取り扱いが求められます。さらに、オリゴヌクレオチドAPI、特に二本鎖のものはペプチドよりもかなり大きく、分析の観点からも課題を提起します。これらの要因は、予測期間中の市場成長を制限する可能性があります。核酸医薬CDMOは、これらの技術的課題に対応できる専門知識とインフラを持つ数少ない組織であり、その専門性の高さが市場参入障壁となる一方で、CDMO自身の価値を高める要因ともなっています。

**市場の機会**

1. **製薬企業におけるアウトソーシング傾向の増加**

製薬企業におけるアウトソーシング傾向の増加は、核酸医薬CDMOにとって有望な機会をもたらしています。製薬企業が科学研究と医薬品マーケティングに焦点を移すにつれて、CDMOは顧客との戦略的かつ統合的なパートナーシップを促進する重要なパートナーとしての地位を確立しています。さらに、一部の企業は、戦略的な核酸医薬CDMOにおける専門的な開発・製造施設への資金提供を支援することで、共同開発に至ることもあります。CDMOはまた、先進技術と専門知識の維持において際立つ存在となることができます。加えて、医薬品承認数の増加に貢献しながらも、自社製造能力を持たないことが多い中小規模の製薬会社の増加も、将来的にCDMOの機会を増大させる可能性があります。CDMOは、より小規模な顧客に焦点を当て、その特定のニーズを理解し、有利な差別化戦略を構築することができます。現在のグローバル市場における競争が激しく細分化された市場環境は価格を抑制していますが、より統合された市場は、残存する核酸医薬CDMOにとってより高い収益性をもたらす可能性があります。このアウトソーシングのトレンドは、核酸医薬の開発・製造における複雑性と専門性を考慮すると、今後も加速すると見込まれます。

**セグメント分析**

**製品別**

世界の核酸医薬CDMO市場は、標準核酸、マイクロスケール核酸、ラージスケール核酸、カスタム核酸、修飾核酸、プライマー、プローブ、その他の核酸、その他のサービスに分類されます。このうち、**カスタム核酸**セグメントが最大の市場シェアを占めており、予測期間中に11.04%のCAGRで成長すると予想されています。この優位性は、多様な治療法に対するカスタマイズされた核酸の需要が高まっていることに起因します。個別化医療や精密医療の進展に伴い、特定の疾患や患者集団に合わせた核酸配列の設計・製造が不可欠となっており、核酸医薬CDMOはこのニーズに応える形でサービスを提供しています。主要なカスタム核酸サービス提供企業には、Merck KGaA、Danaher Corporation(Integrated DNA Technologies, Inc.)、LGC Limited、TriLink Biotechnologies、Kaneka Eurogentec S.A.などが挙げられます。

**化学合成別**

世界の核酸医薬CDMO市場は、固相オリゴヌクレオチド合成(SPOS)と液相オリゴヌクレオチド合成(LPOS)に二分されます。このうち、**固相オリゴヌクレオチド合成(SPOS)**セグメントがグローバル市場を支配しており、予測期間中に11.30%のCAGRで成長すると予測されています。SPOSは、ペプチド、オリゴヌクレオチド、オリゴ糖、およびコンビナトリアルケミストリーに広く使用されている方法です。この合成は、反応条件に影響されないポリマーまたは特殊ガラスビーズがフィルターで保持されたカラム内の固相担体上で行われ、試薬と溶媒が自由に通過できます。SPOSの古典的な形態では、ポリマーまたは特殊ガラスビーズが使用されます。固相合成は、合成の様々な段階で不純物や未反応物質が洗い流されるため、迅速に精製された製品を得るのに効果的です。さらに、合成全体はコンピュータ制御と自動化に適しており、カスタムペプチドおよびオリゴヌクレオチド生産に最も一般的に採用されている方法です。その効率性、自動化の容易さ、および高純度製品の生成能力が、核酸医薬CDMOにおけるSPOSの優位性を確立しています。

**技術別**

世界の核酸医薬CDMO市場は、カラムベース法とマイクロアレイベース法に二分されます。このうち、**カラムベース法**セグメントが最高の市場シェアを占めており、予測期間中に11.23%のCAGRで成長すると予測されています。オリゴヌクレオチド合成におけるカラムベース技術は、固相ホスホラミダイト化学を用いて別々のカラムで行われる従来の合成モードです。この技術では、試薬がカラムを通して送液され、制御された多孔性ガラスビーズ(CPG)マトリックス上でヌクレオチドの反復的な付加がプログラム可能に行われます。この技術は、1つのカラムで1つの配列を合成するために使用されます。市販のカラムベースオリゴ合成装置の容量は、96~768個のオリゴヌクレオチドを、それぞれ10nmolから2μmolの規模で同時に合成することができます。また、いくつかの研究では、カラム合成されたオリゴヌクレオチドが、アセンブリ法によるDNA構築のモジュールとして利用されています。しかし、カラムベースオリゴヌクレオチド合成は、低スループットと高コストの制約により、合成生物学における大規模DNA合成の要件を満たすことができない場合が多いという課題も抱えています。それにもかかわらず、その信頼性と確立されたプロトコルにより、核酸医薬CDMOの主要技術として広く採用されています。

**エンドユーザー別**

世界の核酸医薬CDMO市場は、学術研究機関、診断ラボ、製薬企業に分類されます。このうち、**学術研究機関**セグメントが市場への最も重要な貢献者であり、予測期間中に11.16%のCAGRで成長すると予測されています。学術機関は市場に大きく貢献しています。世界中で研究活動が活発化しており、新しい化学反応のための新規方法論の開発や、核酸薬剤のコレクションの拡大につながっています。さらに、市場参入企業は、世界中の学術研究機関向けに、顧客の利便性と高品質な産業規模サービスに焦点を当てています。新興経済圏では、高度なゲノミクス研究のためのインフラ不足も大きな懸念事項ですが、一部の学術機関は独自の努力を通じて研究の進歩に一定の影響を与えています。ゲノム研究の不足を克服するための機運が高まる中、政府および民間機関は、新興経済圏における学術研究インフラの整備に資源を投入しています。その結果、学術機関はオリゴヌクレオチド治療薬を含む治療研究を進めることができます。これが学術機関における核酸研究の増加につながっています。学術機関は基礎研究の最前線にあり、新しい核酸ターゲットや治療法の概念を特定する上で不可欠な役割を担っており、これらの発見が最終的に核酸医薬CDMOのサービス需要へと繋がっています。

**地域分析**

**北米**

北米は世界の核酸医薬CDMO市場において最も重要なシェアを占めており、予測期間中に10.68%のCAGRを示すと推定されています。この地域における著名で確立された製薬企業の存在、新規治療選択肢の研究、診断、合成生物学に対する需要の高まり、感染症、遺伝性疾患、慢性疾患の有病率の増加などが、北米の核酸医薬CDMO市場の発展を促進する要因となっています。北米は、莫大な資金提供と、大学附属の製薬研究センターが集中していることから、医薬品開発とアウトソーシングの主要な拠点であり続けています。さらに、好ましい規制環境と物流および品質の向上が、スムーズな市場成長をもたらし、企業が段階的に拡大することを可能にしています。北米の核酸医薬CDMO市場は、米国市場とカナダ市場で構成されており、米国は、すでに多数の市場プレイヤーが存在し、多額の投資を行っていることから、地域セグメントを支配しています。この地域のイノベーションエコシステム、豊富なベンチャーキャピタル資金、そして先進治療法の早期導入企業としての主要バイオテクノロジー・製薬企業の存在が、核酸医薬CDMOの成長を強力に後押ししています。

**ヨーロッパ**

ヨーロッパ市場は、予測期間中に10.87%のCAGRを示すと予測されています。この地域の成長は主に、医薬品R&D支出の増加、高齢化人口の増加と疾患有病率の上昇、医療費の拡大、そして地域全体での希少疾患根絶への注力に起因しています。オリゴヌクレオチド研究における先進技術を導入するための熟練した人材の可用性も、地域でのオリゴ導入率を高め、市場成長を促進するでしょう。欧州遺伝子細胞治療学会(ESGCT)は、トレーニング、データおよびイノベーションの交換を奨励し、欧州パートナーネットワークおよび規制機関への専門家ガイドとして機能することで、細胞・遺伝子治療における基礎研究および臨床研究を推進しています。しかし、この地域は、安価な製造材料や労働力を提供するアジア経済からの高い競争にも直面しており、これが将来の市場成長を制限する可能性があります。ヨーロッパの核酸医薬CDMOは、高品質で専門的なサービス、そして市場への近接性を通じて差別化を図ることが求められています。

**アジア太平洋地域**

アジア太平洋地域は現在、グローバル市場においてかなりのシェアを占めており、医療意識の向上、研究への高い注力につながる安定した経済、診断方法の改善の実施により、今後の期間に成長すると予想されています。さらに、アジア太平洋地域では、研究者が疾患特異的なDNAおよびRNA情報を利用して治療および診断研究を改善するのを助けるために、いくつかの新しい高度な高品質オリゴライブラリーが策定されていることが観察されています。この地域には、中国、日本、インド、オーストラリアなど、ヌクレオチド治療薬に従事するいくつかの国があり、これらの国は受託製造のハブとして知られ、核酸医薬の研究に熱心に取り組んでいます。政府によるバイオテクノロジーおよび受託製造への支援、そして急速な経済成長と医療支出の増加が、核酸医薬CDMO市場の拡大を加速させています。特に、コスト効率と技術力の向上は、この地域がグローバルサプライチェーンにおいて果たす役割を強化しています。

**その他地域(Rest-of-the-World)**

その他地域は、グローバル市場においてごくわずかなシェアを占めていますが、間もなく著しい速度で成長すると予想されています。この地域における成長は、先進的な医療施設のアクセス可能性を高めるための官民パートナーシップの増加に起因しています。さらに、この地域における核酸ベースの治療法の採用の増加は、そのような治療法の研究をさらに促進し、核酸医薬CDMOを設立するための投資を促しています。ラテンアメリカ、中東、アフリカなどの新興市場における医療インフラの改善と、核酸医薬への関心の高まりが、将来的な成長の可能性を秘めています。

**結論**

核酸医薬CDMO市場は、革新的な医薬品開発へのシフト、製造コスト削減の必要性、そして製薬企業のアウトソーシング傾向の加速によって、力強い成長軌道に乗っています。一方で、核酸製造特有の専門知識の不足は依然として課題ですが、これは核酸医薬CDMOがその専門性を強化し、市場における不可欠な存在としての地位を確立する機会でもあります。カスタム核酸、固相オリゴヌクレオチド合成、カラムベース技術、そして学術研究機関が市場成長の主要なセグメントを形成しています。地域別では、北米が市場を牽引し、ヨーロッパとアジア太平洋地域がそれに続き、それぞれが独自の成長ドライバーと課題を抱えています。今後、核酸医薬CDMOは、個別化医療の進展と複雑なバイオ医薬品の需要増加に対応するため、技術革新と戦略的パートナーシップをさらに強化していくことが求められるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東・アフリカ

- LATAM

- ESGトレンド

- 世界の核酸医薬CDMO市場規模分析

- 世界の核酸医薬CDMO市場概要

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- 米国

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- 英国

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- 中国

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- アラブ首長国連邦

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- ブラジル

- 製品別

- 概要

- 製品別市場規模(金額ベース)

- 標準核酸

- 市場規模(金額ベース)

- マイクロスケール核酸

- 市場規模(金額ベース)

- ラージスケール核酸

- 市場規模(金額ベース)

- カスタム核酸

- 市場規模(金額ベース)

- 修飾核酸

- 市場規模(金額ベース)

- プライマー

- 市場規模(金額ベース)

- プローブ

- 市場規模(金額ベース)

- その他の核酸

- 市場規模(金額ベース)

- その他のサービス

- 市場規模(金額ベース)

- 化学合成別

- 概要

- 化学合成別市場規模(金額ベース)

- 固相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 液相オリゴヌクレオチド合成

- 市場規模(金額ベース)

- 技術別

- 概要

- 技術別市場規模(金額ベース)

- カラムベース法

- 市場規模(金額ベース)

- マイクロアレイベース法

- 市場規模(金額ベース)

- エンドユーザー別

- 概要

- エンドユーザー別市場規模(金額ベース)

- 製薬企業

- 市場規模(金額ベース)

- 学術研究機関

- 市場規模(金額ベース)

- 診断ラボ

- 市場規模(金額ベース)

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 核酸医薬CDMO市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Bachem Holding AG

- 概要

- 企業情報

- 売上高

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Biospring GmbH

- Danaher Corporation

- Guangzhou Ruibo Biotechnology Co.Ltd.

- LGC Limited

- Merck KGaA

- Nippon Shokubai Co.Ltd.

- QIAGEN N.V.

- ST Pharm Co Ltd

- Nitto Denko Avecia Inc.

- Sumitomo Chemical Co.Ltd.

- Thermo Fisher Scientific Inc.

- Wuxi AppTec

- Syngene International Limited

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

核酸医薬CDMOとは、核酸を有効成分とする医薬品の研究開発から製造までを一貫して受託する専門企業でございます。核酸医薬は、DNAやRNAの遺伝子情報を利用し、特定の遺伝子の働きを制御することで病気を治療する、従来の低分子医薬や抗体医薬とは異なる新しいモダリティの医薬品です。その複雑な構造と特異な製造プロセスゆえに、専門的な技術と設備が不可欠であり、製薬企業は核酸医薬に特化したCDMO(Contract Development and Manufacturing Organization:医薬品開発製造受託機関)に、開発や製造業務を委託することが一般的となっております。

核酸医薬CDMOが提供するサービスは多岐にわたります。まず、核酸原薬の合成プロセスの開発です。例えば、アンチセンスオリゴヌクレオチド(ASO)やsiRNAなどのオリゴヌクレオチド医薬には、固相合成法を用いた高効率・高純度な合成経路の確立が不可欠です。また、mRNAワクチンで注目されるメッセンジャーRNA(mRNA)医薬においては、体外転写反応(IVT)による高収率・高品質なmRNAの製造プロセス開発が中心となります。これらのプロセス開発には、試薬選定から反応条件の最適化、スケールアップ検討まで、高度な専門知識と経験が求められます。

次に、製造された核酸原薬の品質評価と管理も極めて重要です。核酸医薬CDMOは、質量分析法、高速液体クロマトグラフィー(HPLC)、キャピラリー電気泳動法など、多様な分析技術を駆使し、核酸の配列、純度、不純物プロファイル、エンドトキシンレベルなどを厳密に測定し、医薬品としての品質基準を満たしていることを確認いたします。これらの分析法の開発とバリデーションも、CDMOの重要な業務です。さらに、医薬品製造では、GMP(Good Manufacturing Practice:医薬品の製造管理および品質管理に関する基準)に準拠した厳格な品質管理体制のもと、原薬や製剤の製造が行われ、製品の一貫した品質と安全性が保証されます。

核酸医薬を患者様の体内で効果的に作用させるためには、ドラッグデリバリーシステム(DDS)の開発と製造も欠かせません。核酸は生体内で分解されやすく、細胞膜を通過しにくい特性を持つため、標的細胞へ効率よく届ける工夫が必要です。その代表的な技術が脂質ナノ粒子(LNP)でございます。LNPは核酸を脂質の膜で包み込むことで安定性を高め、細胞内への取り込みを促進します。核酸医薬CDMOは、LNPの組成や製造プロセスの最適化、さらには無菌製剤化技術を駆使して、安全かつ効果的なLNP製剤の開発・製造にも貢献しております。このほか、核酸を特定の分子に結合させるコンジュゲーション技術や、ウイルスベクターを用いた遺伝子導入技術なども核酸医薬のDDSとして活用されており、CDMOはこれらの技術についても専門的なサービスを提供いたします。

核酸医薬の応用範囲は非常に広く、遺伝性疾患、がん、感染症、希少疾患など、これまで治療が困難であった多くの疾患に対する新たな治療選択肢として期待されています。脊髄性筋萎縮症(SMA)の治療薬や、COVID-19のmRNAワクチンは、核酸医薬の成功事例として広く知られるようになりました。これらの画期的な医薬品の開発と供給を支える上で、核酸医薬CDMOは不可欠な存在です。高度な専門技術と設備投資を必要とする核酸医薬の開発・製造において、CDMOは製薬企業の負担を軽減し、効率的な医薬品開発を加速させる重要な役割を担っております。今後も核酸医薬の研究開発は活発に進められ、それに伴い核酸医薬CDMOの重要性はますます高まっていくものと認識しております。