ナースコールシステム市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

ナースコールシステム市場レポートは、製品(ナースコールボタン、インターホンナースコールシステムなど)、方式(有線システム、無線システム)、用途(緊急医療アラーム、ワークフロー・スタッフ最適化など)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナースコールシステム市場の概要を以下にまとめました。

—

ナースコールシステム市場の概要

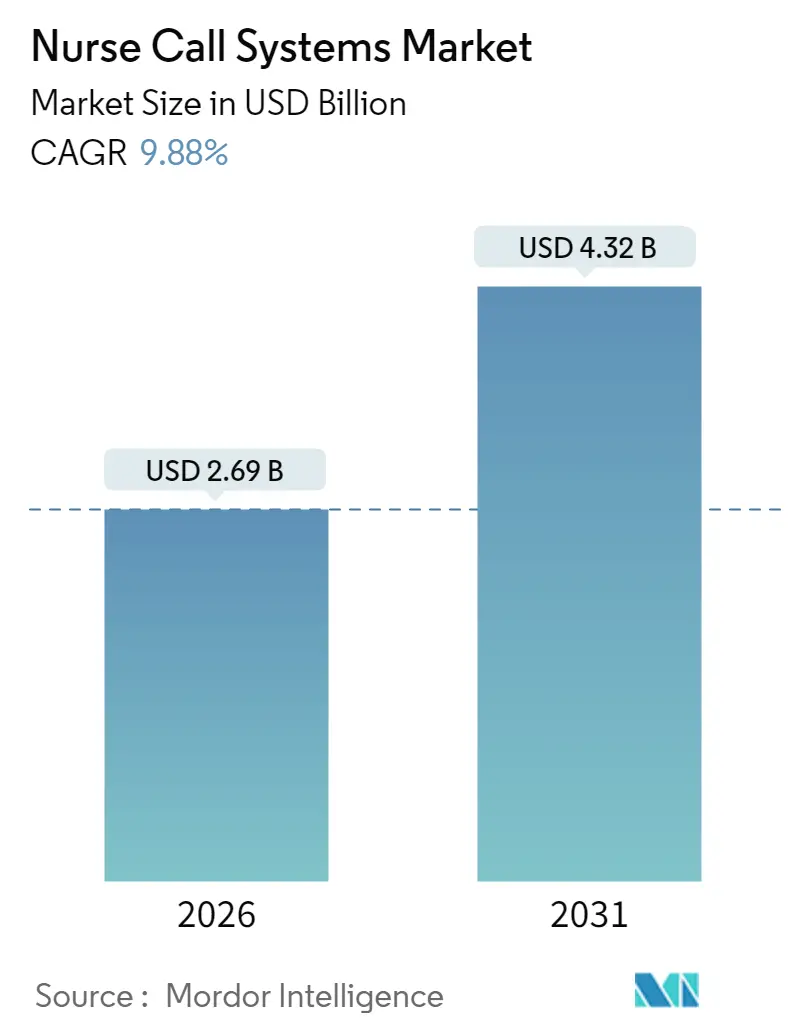

ナースコールシステム市場は、2025年の24.5億米ドルから2026年には26.9億米ドルに成長し、2031年までに43.2億米ドルに達すると予測されており、2026年から2031年までの予測期間において年平均成長率(CAGR)9.88%で堅調に拡大すると見込まれています。この市場の力強い成長は、病院におけるデジタルファーストのコミュニケーション推進、ペイ・フォー・パフォーマンス(成果連動型報酬)制度の義務化、リアルタイム位置情報分析の着実な統合に起因しています。高齢化社会の進展、厳格な文書化要件、そして予測的ケアへの移行が、ナースコールシステムを単なるベッドサイドボタンからワークフロー自動化の中核へと進化させています。

技術的な傾向としては、ワイヤレスプラットフォームが2024年の収益の半分以上を占めていますが、IPベースおよびモバイルアーキテクチャは、施設が電子カルテ(EHR)との相互運用性を優先するにつれて、さらに速いペースで成長しています。地域別に見ると、北米が最大の収益貢献地域であり続けていますが、アジア太平洋地域はスマート病院への官民投資により最も急速な成長を遂げています。競争は激化しており、既存のデバイス企業がソフトウェアイノベーターを買収し、ナースコール、仮想モニタリング、アンビエントインテリジェンスを統合したソリューションを提供しています。

市場トレンドと洞察

促進要因:

1. 高齢化社会による継続的なモニタリング需要の増加(CAGRへの影響:+2.8%)

2025年から2050年にかけて、65歳以上の人口が倍増すると予測されており、転倒や虚弱のリスクが大幅に高まります。これにより、ケア提供者は、単にインシデントに対応するだけでなく、動きやバイタルサインを分析してインシデントを未然に防ぐ予測的なナースコール機能を導入しています。長期介護施設では、居住者が安全でない歩行を試みる前に看護師に警告するセンサーリッチなシステムが導入されています。ベンダーは、個人の移動のベースラインを学習し、早期介入を促すAIアルゴリズムを組み込み、試験プログラムでは緊急搬送を最大3分の1削減しています。

2. 病院によるデジタルヘルスインフラの急速な採用(CAGRへの影響:+2.1%)

病院のCIO(最高情報責任者)は、ナースコールネットワークを、応答時間、スタッフの負荷、患者満足度を追跡する運用ダッシュボードの主要なデータソースと見なしています。IPベースのアーキテクチャは、リアルタイムのアラートを電子カルテに供給し、すべてのボタン操作をタイムスタンプ付きの品質指標に変えています。スタッフのスマートフォンで動作するモバイルクライアントは、ハードウェアのオーバーヘッドを削減し、ソフトウェアの展開を迅速化しており、これがクラウド対応プラットフォームのCAGR 10.98%成長の原動力となっています。早期導入病院では、臨床コミュニケーションアプリを通じて状況に応じたアラートを送信することで、アラーム疲労が40%減少したと報告されています。

3. スマートヘルスケア施設への官民投資の増加(CAGRへの影響:+1.9%)

アジア太平洋地域の政府は、相互運用可能なナースコールバックボーンを必要とする「スマート病院」の青写真に数十億ドルを投じています。中国のTrinityプログラムは、病棟、検査室、オフサイトのコマンドセンター間で音声、テキスト、位置情報データをシームレスに交換するための標準を設定しています。インドのAyushman Bharat Digital Missionは、クラウド対応のナースコールベンダーが満たすべきAPIを規定しています。湾岸地域の医療都市の民間開発者も、インフラを将来にわたって保証するために同様の仕様を採用しています。

4. 技術進歩:IPベースおよびモバイルファーストのナースコールプラットフォーム(CAGRへの影響:+1.7%)

銅ケーブルからイーサネットおよびWi-Fiへの移行により、設置時間が35%短縮され、5年間でメンテナンスコストが半分になります。臨床医がすでに所有しているスマートフォンは、ビデオ回診、安全なテキストメッセージング、双方向音声通話をサポートする統合エンドポイントとなります。組み込みのRTLSチップは、スタッフの位置を1mの精度で特定し、60秒間応答がない場合に自動エスカレーションを可能にします。ネイティブAPIは、ナースコールイベントを投薬キャビネットやスマートベッドにリンクさせ、エラーを抑制するクローズドループワークフローを形成します。

5. RTLSとの統合によるワークフロー分析の強化(CAGRへの影響:+1.4%)

リアルタイム位置情報システム(RTLS)との統合により、スタッフの動線や患者の滞在時間などのデータが収集され、ワークフローのボトルネックを特定し、効率を向上させるための分析が可能になります。これにより、看護師の応答時間の短縮や、リソースの最適配置が実現され、患者ケアの質向上に貢献しています。

6. 価値ベースのケア指標による応答時間自動化の奨励(CAGRへの影響:+1.2%)

価値ベースのケアモデルでは、患者の転帰とケアの効率性が重視されます。ナースコールシステムの応答時間の自動化と記録は、これらの指標に直接影響を与え、病院がより良いパフォーマンススコアを達成し、償還を最大化するためのインセンティブとなっています。

抑制要因:

1. レガシー施設における高額な初期費用と改修費用(CAGRへの影響:-1.8%)

2000年代のアナログケーブルをカテゴリ6ネットワークに置き換えるには、150床の病院で10万米ドルを超える費用がかかることがあり、プロジェクトの停滞を招いています。構造改修は臨床ワークフローを中断させ、段階的な設置が必要となり、期間が延長されます。開発途上国の医療機関は、年ごとに変動する寄付予算に依存しており、レガシーシステムの使用が長期化する傾向があります。

2. 限られたスタッフ研修と変更管理能力(CAGRへの影響:-1.2%)

現代のナースコールシステムはエンタープライズソフトウェアに似ていますが、多くの施設では看護師一人あたりの研修時間が推奨レベルをはるかに下回っています。高い離職率は知識の流出を招き、システムの利点が十分に活用されない原因となります。看護師は、患者の負荷を抱えながら、新しいアプリインターフェースを日常業務に正確にマッピングできない場合、余分な手間と見なすことがあります。

3. サイバーセキュリティとデータプライバシーの脆弱性の増大(CAGRへの影響:-0.9%)

ナースコールシステムがデジタル化され、病院のITネットワークに接続されるにつれて、サイバーセキュリティの脅威とデータプライバシーの懸念が増大しています。特に、厳格な規制がある先進国では、患者データの保護とシステムの脆弱性対策が重要な課題となっています。

4. 病院ITスタックとの相互運用性のギャップ(CAGRへの影響:-0.7%)

ナースコールシステムと病院の既存のITシステム(電子カルテ、患者管理システムなど)との間の相互運用性の欠如は、データのサイロ化やワークフローの非効率性を引き起こす可能性があります。特に北米やEUでは、異なるベンダーのシステム間のシームレスな連携が課題となっています。

セグメント分析

1. 製品別:モバイルプラットフォームがイノベーションを牽引

モバイルおよびクラウド対応製品は、2031年までにCAGR 10.65%でナースコールシステム市場で最も急速に成長するセグメントであり続けています。施設は、アプリベースのアラート、安全なテキストメッセージング、および消費者向けメッセージングのシンプルさを反映したデバイス上のエスカレーションルールを重視しています。従来のベッドサイドコールボタンは、すべてのベッドに信頼性の高い有線トリガーが必要であるため、2025年の収益の39.35%を占めていますが、そのハードウェアはほとんど進化しておらず、モバイルダッシュボードと連携するIP対応バージョンへの置き換えが進んでいます。

2. モダリティ別:ワイヤレスの優位性が加速

ワイヤレス展開は、2025年にナースコールシステム市場シェアの57.11%を占め、CAGR 10.55%で推移しています。アクセスポイントは臨床ゾーンをカバーし、スタッフバッジや患者ウェアラブルの部屋レベルの測位を提供します。設置時に壁を壊す必要がないため、アスベストリスクのある古い施設にとって重要です。ICUなどでは、電磁干渉耐性と生命安全コードが厳格であるため、有線接続が維持されています。多くの医療ネットワークは現在、日常のワークフローにはワイヤレス、コードイベントには冗長な有線ループというデュアルモードアーキテクチャを導入しています。

3. アプリケーション別:転倒検知が成長ドライバーとして浮上

緊急医療アラームは、即時のベッドサイド信号の永続的な優先順位を反映し、2025年に46.10%で最大のシェアを維持しました。しかし、転倒検知モジュールは、入院中の転倒にペナルティを課す償還プログラムに支えられ、CAGR 10.72%で成長チャートのトップに立っています。AIビジョンカメラはリアルタイムで歩行を分析し、インシデント発生の最大65秒前にスタッフに警告し、最小限の誤報で98%の検知精度を達成しています。

4. エンドユーザー別:長期介護施設が導入を加速

病院と専門クリニックは、より多くの病床数と資本予算により、2025年に収益の61.50%を占めました。しかし、長期介護施設は、在宅介護戦略に後押しされ、CAGR 10.78%で他のすべての分野を上回っています。長期滞在は、自動アラートルートや音声対応の回診リマインダーによる効率向上を増幅させます。高い患者対スタッフ比率は、コール見落としのリスクを高めるため、緊急度をトリアージする予測アルゴリズムが注目を集めています。

地域分析

1. 北米: 2025年には世界の収益の41.05%を占め、リーダーシップを維持しました。メディケアが償還を文書化された応答時間と結びつけているため、システムアップグレードが義務付けられています。UL 1069などの米国コードフレームワークは承認を合理化し、プロバイダーがIP移行を迅速化できるようにしています。カナダは、パンデミック時代の仮想回診をサポートするために、州のデジタルヘルス助成金をクラウドベースのプラットフォームに振り向けています。

2. ヨーロッパ: 各国の医療システムがデータプライバシーを保護しながらインフラを近代化する着実な道をたどっています。GDPR準拠は、ISO 27001監査を証明できるベンダーを優遇し、転送中の暗号化義務を推進しています。スカンジナビアの病院は、ナースコールトリガーを電子投薬チャートにリンクさせ、投薬エラーの削減におけるリスク軽減を実証しています。

3. アジア太平洋: 2031年までにCAGR 10.85%を記録し、最もダイナミックな地域であることが証明されています。中国のTrinity計画は、スマートグレード認証の前提条件として、すべての病棟にナースコールノードを組み込んでいます。インドの国家医療スタックはFHIRベースの相互運用性を要求しており、コールベンダーにRESTful APIの公開を促しています。日本の医療センターは、AI患者フローエンジンに供給するために、コール後の監査証跡を自動化し、試験では平均退院時間を12分短縮しました。

競合状況

ナースコールシステム市場は中程度の断片化が特徴です。Ascom、Hill-Rom(Baxter)、Honeywellなどの多国籍企業は、既存の顧客基盤を活用して、ハードウェアの交換ではなくソフトウェアのアップグレードを組み込んでいます。彼らは音声、位置情報サービス、分析をサブスクリプションとしてバンドルし、収益曲線を平滑化しています。中堅の専門企業は、転倒検知ビジョンやブロックチェーンに固定された監査証跡などの分野で優れており、流通範囲を広げるために大手OEMと提携しています。

M&Aの勢いは依然として高く、StrykerによるHill-Romの100億米ドル規模の買収計画は、ベッドサイドデバイスとナースコールソフトウェアを融合させようとするもので、医療技術サイロ間の収束を示しています。Ascomはクラウドスタートアップを買収し、SaaS価格への移行を加速し、製品サイクルを短縮しています。プライベートエクイティの関心は、施設が支払いを実現された節約と一致させる運用費用モデルを好むにつれて高まっています。サイバーセキュリティの資格情報が競争入札を差別化し、最近FDAグレードの侵入テストに合格したサプライヤーは60%を超える勝率を報告しています。

イノベーションのパイプラインは、アンビエントインテリジェンスへと移行しています。Care.aiを搭載したセンサーは、部屋の占有状況やバイタルサインの傾向を読み取り、異常が発生した場合にのみスタッフを自動派遣します。Honeywellは、病院のERPと統合する音声起動の「ルームアシスタント」を試験しており、看護師がハンズフリーで備品を再注文できるようにしています。全体として、競争は包括的なプラットフォームへと向かっており、デバイスのみのベンダーは進化するか撤退するかの選択を迫られています。

主要プレイヤー

* Honeywell International Inc.

* Ascom

* Baxter International

* Rauland-Borg Corporation

* Jeron Electronic Systems Inc.

最近の業界動向

* 2025年3月: Baxter Internationalは、Voalte Linqデバイスを発表しました。これはScottyアシスタントを搭載し、Voalte MobileおよびNurse Callスイート全体に統合される音声起動ハンズフリー通信を追加するものです。

* 2024年8月: Ascomは、高度なワークフローリンクと看護師のオンボーディング時間を短縮することを目的としたアップグレードされたインターフェースを備えたTelligence 7を発売しました。

* 2024年8月: Fanvilは、高齢者介護施設向けの統合された緊急およびルーチンコールサポートを特徴とするナースコールシステムV1.0ベータ版をリリースしました。

* 2024年5月: AscomはPremier Inc.と全国契約を締結し、PremierのメンバーにTelligenceナースコールおよびモバイルコラボレーションソフトウェアの優遇価格を提供することを許可しました。

—これらの動向は、ナースコールシステム市場における技術革新と戦略的提携の活発な動きを示しています。

本レポートは、医療施設における看護スタッフと患者間の効果的な情報伝達を可能にするテレコミュニケーションシステムであるナースコールシステム市場について詳細に分析しています。本調査では、市場の仮定、定義、範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しております。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。第一に、高齢化人口の増加に伴い、継続的なモニタリングの需要が高まっています。第二に、病院におけるデジタルヘルスインフラの急速な導入が進み、効率化が求められています。第三に、スマートヘルスケア施設への官民投資が増加し、技術革新を後押ししています。第四に、IPベースおよびモバイルファーストのナースコールプラットフォームといった技術的進歩が、利便性を向上させています。第五に、リアルタイム位置情報システム(RTLS)との統合により、ワークフロー分析が強化されています。最後に、価値ベースのケア指標が応答時間の自動化を促進し、医療の質向上に貢献しています。

一方で、市場の成長を阻害する要因も存在します。既存施設における高額な初期費用および改修費用は、導入の大きな障壁となっています。また、スタッフのトレーニング不足と変更管理能力の限界は、新システムへの移行を困難にしています。さらに、サイバーセキュリティおよびデータプライバシーの脆弱性の増大は、セキュリティリスクへの懸念を高めています。病院のITスタックとの相互運用性のギャップも、システム統合における課題として認識されています。

市場は、製品、モダリティ(有線・無線)、アプリケーション、エンドユーザー、および地域別に詳細にセグメント化され、その規模と成長が予測されています。

製品別では、ナースコールボタン、インターコムナースコールシステム、基本オーディオ/ビジュアルシステム、IPベースナースコールシステム、モバイル&クラウド対応ナースコールプラットフォームに分類されます。特に、モバイルおよびクラウド対応プラットフォームは、介護者がスマートフォンベースの通信を採用していることから、年間平均成長率(CAGR)10.65%で最も急速に拡大している製品カテゴリです。

モダリティ別では、有線システムと無線システムに分けられます。無線システムは、迅速な設置、スタッフのモビリティサポート、および市場シェア57.11%を占める点で優位ですが、集中治療室などの重要エリアでは、最大限の信頼性のために有線システムが依然として利用されています。

エンドユーザー別では、病院および専門クリニック、長期介護施設、ナーシングホームなどが主要な利用者です。長期介護施設では、高い転倒リスクと患者対スタッフ比率を管理するため、予測アラートが安全性と運用効率を向上させ、在宅介護モデルを支援することから、ナースコール技術への投資が活発です。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分されます。アジア太平洋地域は、スマート病院への官民投資により、地域別で最も高いCAGR 10.85%を記録しており、2031年まで最もダイナミックな成長エンジンとして位置づけられています。

競争環境の分析では、市場集中度、市場シェア、およびAscom Holding AG、Baxter International、Honeywell International Inc.、Rauland-Borg Corporation、Tunstall Healthcare Groupなど主要企業のプロファイルが提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて評価されています。市場の機会と将来の展望についても、未開拓領域や満たされていないニーズの評価を通じて分析されています。

なお、サイバーセキュリティの懸念は、市場の採用に影響を与える重要な要素です。病院はFDAグレードのセキュリティテストをますます要求しており、脆弱性が未解決のままでは、予測CAGRを0.86パーセンテージポイント低下させる可能性があります。この課題への対応が、今後の市場成長において重要であると認識されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化社会が継続的なモニタリングの需要を促進

- 4.2.2 病院によるデジタルヘルスインフラの急速な導入

- 4.2.3 スマートヘルスケア施設への官民投資の増加

- 4.2.4 技術の進歩:IPベース&モバイルファーストのナースコールプラットフォーム

- 4.2.5 RTLSとの統合によるワークフロー分析の強化

- 4.2.6 価値ベースのケア指標が応答時間自動化を奨励

-

4.3 市場の阻害要因

- 4.3.1 既存施設における高額な初期費用&改修費用

- 4.3.2 限られたスタッフ研修&変更管理能力

- 4.3.3 サイバーセキュリティ&データプライバシーの脆弱性の増大

- 4.3.4 病院のITスタックとの相互運用性のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 ナースコールボタン

- 5.1.2 インターホンナースコールシステム

- 5.1.3 基本的なオーディオ/ビジュアルシステム

- 5.1.4 IPベースのナースコールシステム

- 5.1.5 モバイルおよびクラウド対応ナースコールプラットフォーム

-

5.2 モダリティ別

- 5.2.1 有線システム

- 5.2.2 無線システム

-

5.3 アプリケーション別

- 5.3.1 緊急医療アラーム

- 5.3.2 ワークフローおよびスタッフ最適化

- 5.3.3 転倒検知および予防

- 5.3.4 徘徊者管理および認知症ケア

-

5.4 エンドユーザー別

- 5.4.1 病院および専門クリニック

- 5.4.2 長期介護施設

- 5.4.3 老人ホーム

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アスコム・ホールディングAG

- 6.3.2 バクスター・インターナショナル

- 6.3.3 ハネウェル・インターナショナル株式会社

- 6.3.4 ローランド・ボーグ・コーポレーション

- 6.3.5 タンストール・ヘルスケア・グループ

- 6.3.6 オーストコ・ヘルスケア

- 6.3.7 ジェロン・エレクトロニック・システムズ株式会社

- 6.3.8 システムズ・テクノロジーズ

- 6.3.9 テックトーン・サウンド&シグナル・マニュファクチャリング株式会社

- 6.3.10 インディゴケア

- 6.3.11 BECインテグレーテッド・ソリューションズLLC

- 6.3.12 コーネル・コミュニケーションズ

- 6.3.13 ケアトロニック

- 6.3.14 福建環宇通科技有限公司

- 6.3.15 ウェストコム・ナースコール・システムズ株式会社

- 6.3.16 アキュテック・ヘルスケア

- 6.3.17 ヴィジル・ヘルス・ソリューションズ株式会社

- 6.3.18 アルファ・コミュニケーションズ

- 6.3.19 インターコール・システムズ

- 6.3.20 モメンタム・ヘルスウェア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナースコールシステムは、病院や介護施設において、患者様や入居者様が医療従事者や介護スタッフを呼び出すための重要な通信システムでございます。これは、緊急時の迅速な対応を可能にし、日常的な介助要求にも応えることで、患者様の安全確保と医療従事者の業務効率化を両立させることを目的としております。単に呼び出しを行うだけでなく、近年では様々な先進技術と連携し、より高度な見守りや情報共有を実現する包括的なシステムへと進化を遂げております。

ナースコールシステムには、その機能や接続方式によっていくつかの種類がございます。まず、最も基本的な分類として、有線式と無線式が挙げられます。有線式は、安定した通信と高い信頼性が特徴で、大規模な施設や新築時に導入されることが多いです。一方、無線式は配線工事が不要なため、既存施設への導入が容易であり、レイアウト変更にも柔軟に対応できる利点がございます。電波干渉のリスクやバッテリー管理の必要性はあるものの、その手軽さから導入が進んでおります。

さらに、近年ではPHSやスマートフォンと連携するシステムが主流となっております。これにより、看護師や介護スタッフは移動中でも直接呼び出しを受信し、患者様の状況をリアルタイムで把握することが可能になります。また、IPネットワークを利用した多機能型ナースコールシステムも普及しており、映像通話機能や生体情報モニターとの連携、電子カルテシステムとの情報共有など、高度な機能が統合されております。これにより、より質の高いケアと効率的な情報管理が実現されております。

ナースコールシステムは、多岐にわたる場面で活用されております。病院においては、病室からの緊急呼び出しはもちろんのこと、手術室やICU(集中治療室)などの特殊病棟でも、患者様の状態変化に迅速に対応するために不可欠なツールでございます。介護施設では、高齢者の日常的な介助要求や夜間の見守り、転倒などの緊急事態発生時の迅速な対応に貢献しております。また、在宅医療や在宅介護の現場においても、独居老人や要介護者が自宅で安心して生活できるよう、緊急時の連絡手段として導入が進んでおります。

具体的な利用シーンとしては、患者様が気分が悪くなった際の緊急コール、トイレ介助や体位変換などの日常的な介助要求、点滴の終了や薬の服用時間などの通知、さらには夜間の巡回負担軽減と安全確保などが挙げられます。これらのシステムは、医療従事者が患者様の状況を正確に把握し、適切なタイミングで介入することを支援することで、医療・介護サービスの質向上に大きく貢献しております。

ナースコールシステムは、様々な関連技術と連携することで、その機能を拡張し、より高度なケアを実現しております。代表的なものとしては、IoTセンサーとの連携が挙げられます。離床センサー、人感センサー、転倒検知センサー、さらにはバイタルセンサー(心拍、呼吸、体温など)といった各種センサーが患者様の状態を常時モニタリングし、異常を検知した際には自動的にナースコールシステムを通じてスタッフに通知します。これにより、スタッフの負担を軽減しつつ、患者様の安全を確保することが可能になります。

また、AI(人工知能)技術の導入も進んでおります。AIは、センサーから得られるデータや過去の呼び出し履歴を分析し、患者様の行動パターンを学習することで、異常の早期検知や転倒リスクの予測、さらには呼び出しの優先順位付けなどを行うことができます。音声認識技術を活用すれば、患者様が声でスタッフを呼び出すハンズフリー操作も可能となり、より利便性の高いシステムが実現されつつあります。クラウドコンピューティングは、これらの膨大なデータを一元的に管理し、遠隔からのモニタリングやシステム連携の基盤を提供しております。

市場背景としましては、日本が直面する超高齢社会がナースコールシステムの進化を強く後押ししております。高齢化の進展に伴い、医療・介護ニーズは増大の一途を辿り、それに伴い医療従事者の人手不足が深刻化しております。このような状況下で、ナースコールシステムは、限られた人員で質の高いケアを提供するための業務効率化ツールとして、その重要性を増しております。患者様や利用者の安全確保、特に転倒・転落防止や緊急時対応の迅速化は、施設運営における最重要課題の一つであり、システムの導入は不可欠となっております。

さらに、医療・介護分野におけるICT化の推進、いわゆるデジタルトランスフォーメーション(DX)の加速も、ナースコールシステムの高度化を促す要因でございます。新型コロナウイルス感染症のパンデミックは、非接触・非対面でのケアの需要を増加させ、感染リスクを軽減するための技術導入を加速させました。一方で、導入コスト、既存システムとの連携、そして患者様のプライバシー保護やセキュリティ対策といった課題も存在し、これらを解決しながらシステムの普及と進化が進められております。

将来展望としましては、ナースコールシステムはさらなるスマート化とAI化を加速させていくことでしょう。AIによる異常予測や行動分析はより高度になり、患者様一人ひとりに合わせたパーソナライズされたケアの実現に貢献します。また、音声認識によるハンズフリー操作は、患者様だけでなく医療従事者の利便性も向上させます。将来的には、配膳や巡回、見守りを行うロボットとの連携も進み、より広範な業務を自動化・効率化する可能性を秘めております。

データの連携と統合も重要な方向性でございます。電子カルテ、生体情報モニター、各種見守りセンサーなど、あらゆる医療・介護情報をナースコールシステムを通じて一元的に管理・分析することで、患者様の状態を多角的に把握し、個別最適化されたケアプランの提案が可能になります。また、在宅医療・介護への展開はさらに加速し、自宅での見守りや緊急時対応の強化、遠隔医療やオンライン診療との連携が深まることで、地域包括ケアシステムの実現に不可欠な要素となるでしょう。予防医療への貢献も期待されており、日常データの蓄積と分析により、健康状態の変化を早期に発見し、重症化を未然に防ぐ役割も担うようになるかもしれません。セキュリティ強化とユーザーインターフェースの改善も継続的に行われ、誰もが安心して使える、より直感的で安全なシステムへと進化していくことが予想されます。