介護市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

介護市場は、サービスタイプ(訪問介護事業者、介護施設、児童養護施設およびグループホーム、高齢者向け住宅)、エンドユーザー(女性向け介護、男性向け介護)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって区分されます。本レポートでは、上記の各セグメントの価値(百万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

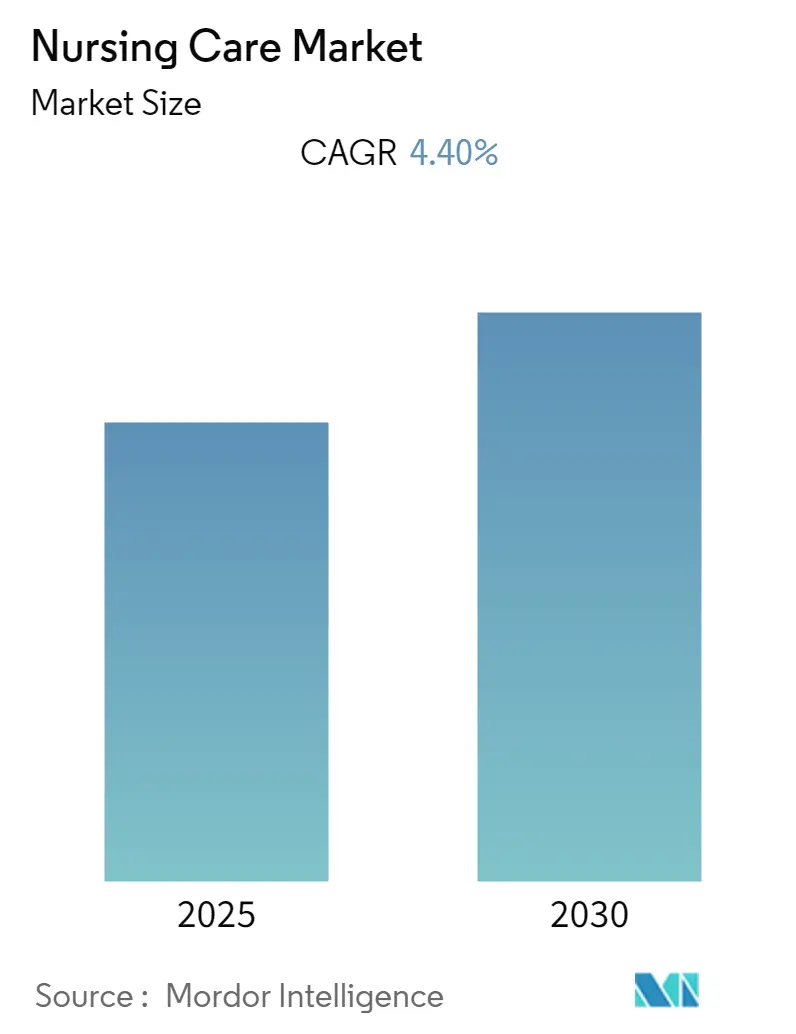

看護ケア市場は、予測期間中に年平均成長率(CAGR)4.4%を記録すると予測されています。この市場は、サービスタイプ(在宅医療プロバイダー、看護ケア施設、孤児院およびグループホーム、高齢者コミュニティ)、エンドユーザー(女性看護ケア、男性看護ケア)、および地域(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

COVID-19パンデミックは、医療従事者の不足、燃え尽き症候群、疲労、トラウマを引き起こし、看護ケア市場に大きな影響を与えました。例えば、2022年4月のKaiser Family Foundationのデータによると、米国の施設の24%が看護スタッフの不足を報告しました。また、パンデミック中には看護コストが大幅に増加し、2021年には月額490万ドルから1360万ドルに上昇したとの報告もあります。しかし、パンデミック後のCOVID-19症例の減少に伴い市場は回復し、今後は通常のペースで成長すると予想されています。

看護ケア市場の成長を牽引する主な要因は、より良い医療への関心の高まり、糖尿病やがんなどの様々な疾患の有病率の上昇、医療意識の向上、長期ケアシステムの発展、そして高齢者人口の増加です。慢性疾患の負担増大は、医療専門家による効果的なモニタリングとケアを必要とします。看護ケアサービスの利用は、患者のアウトカム、看護師および医師の満足度、患者満足度を向上させ、コミュニティの健康増進に貢献します。例えば、英国心臓財団(BHF)の2022年1月版ファクトシートによると、英国では約760万人が心臓および循環器疾患を抱えています。また、米国国立衛生研究所の2022年6月の記事では、米国で2022年にアルツハイマー病に罹患している人は620万人以上、パーキンソン病に罹患している成人は100万人以上と推定されています。これらの慢性疾患の増加が、看護ケア市場を押し上げるでしょう。

さらに、市場参加者によるサービスポートフォリオの拡大、コラボレーション、パートナーシップといった戦略的活動も市場成長を促進しています。例えば、Hicuity Healthは2022年3月にバーチャル看護遠隔医療サービスを拡大しました。また、各国政府による看護ケアサービス推進のための様々な取り組みも市場の成長を後押ししています。例えば、カトマンズの保健人口省は2022年6月、病棟レベルの地域看護サービス開発計画を発表し、地域レベルでの母子保健ケアや高齢者治療へのアクセス改善を目指しています。一方で、償還制度の不足や医療費の高騰が、予測期間中の市場成長を抑制する可能性があります。

在宅医療プロバイダーセグメントは、予測期間中に大きなシェアを占めると予想されています。在宅看護サービスは、病院で提供されるものと同様の個別化された看護ケアを自宅で提供し、患者とその家族に対してより共感的で感情的なつながりを築きます。登録看護師、理学療法士、作業療法士などが在宅ケア看護サービスを提供しています。世界的に高齢者人口が増加しており、慢性疾患を抱える高齢者は身体的・精神的健康に関する満たされていないケアニーズを抱えているため、在宅看護ケアを提供する施設の存在がこのセグメントの成長を大きく牽引しています。国連人口基金(UNPF)は2022年6月、ヨーロッパでは5人に1人が65歳以上であり、2050年までにこの割合が30%近くになると述べています。また、2023年1月に発表された世界社会報告書2023によると、2021年から2050年の間に65歳以上の成人の数は7億6100万人から16億人へと4倍以上に増加すると予想されており、80歳以上の人口はさらに急速に増加しています。在宅看護サービスの導入も、このセグメントの成長を促進すると期待されています。例えば、Medicover Hospitalsは2023年6月に、病院への通院が困難な患者向けに在宅医療サービスを提供開始しました。また、Woodlands Hospitalは2022年11月に在宅ケアサービスを設立し、看護ケア、理学療法、健康診断など、様々な医療を自宅で受けられるようにしました。

北米地域は、高い医療費、疾患の有病率の増加、高齢者人口の増加により、看護ケア市場で大きなシェアを占めると予想されています。慢性疾患の負担増大は、予測期間中の看護ケアの需要を促進すると見込まれます。米国がん協会の2023年の統計によると、2022年には191万8030件の新規がん症例が診断され、2023年には約195万8310件の新規がん症例が診断されると推定されています。がん治療は長期にわたり高額であるため、米国におけるがん負担の増加は看護ケアの必要性を高め、市場成長を促進するでしょう。同様に、米国心臓協会の2021年ジャーナルによると、2035年までに米国では1億3000万人以上の成人が何らかの心臓病を患うと推定されています。さらに、米国の可処分所得の増加も市場成長を後押しすると予想されます。Trading Economic Dataの2023年のデータによると、米国の個人可処分所得は2022年4月の18兆3843億ドルから2023年4月には19兆7423億ドルに増加しました。可処分所得の増加は医療費支出の増加につながり、市場成長に貢献する可能性があります。加えて、看護師不足に対処し、看護専門家の数を増やすための公的および民間機関による様々な取り組みも、予測期間中の看護ケアサービス市場を牽引する可能性があります。例えば、米国最大の看護学校であるChamberlain Universityは2022年11月、American Nurses FoundationのReimagining Nursing Initiative(RN Initiative)からの資金を得て、在宅医療専門分野の取り組みを開始しました。

看護ケア市場は、多数のプレーヤーが存在し、中程度の競争があります。市場参加者は、サービスポートフォリオの強化やナーシングホームとの提携など、様々な戦略を採用して競争しています。主要な市場プレーヤーには、Bayshore HealthCare、Brookdale Senior Living Solutions、CBI Health Group、Trinity Home Health Care、Sunrise Senior Living Incなどが挙げられます。

最近の業界動向としては、2022年10月にカナダのデータ交換企業SymcorがCarePartnersと提携し、患者へのケア提供体験を向上させたこと、また、Allina HealthとFlare Capital Partnersが病院・在宅および熟練看護・在宅プログラムを提供する新会社Inbound Healthを立ち上げたことが挙げられます。

グローバルナーシングケア市場レポートは、看護ケア市場の現状と将来の展望について包括的な分析を提供するものです。本レポートは、市場の定義、主要な動向、セグメンテーション、競争環境、および将来の機会に焦点を当てています。

レポートの範囲と看護ケアの定義

本レポートにおける看護ケアは、あらゆる年齢の個人、家族、グループ、コミュニティ(病気か健康かを問わず)に対する自律的かつ協調的なケアを指します。その役割は多岐にわたり、健康増進、疾病予防、病気、障害、終末期のケアが含まれます。さらに、アドボカシー活動、安全な環境の促進、研究、保健政策の策定への参加、患者および医療システムの管理、そして教育も看護師の不可欠な役割として定義されています。

市場の動向

市場の動向は、推進要因と抑制要因、およびポーターのファイブフォース分析によって詳細に分析されています。

* 市場の推進要因:

* ライフスタイルの変化による慢性疾患の発生率の増加: 現代のライフスタイルの変化に伴い、糖尿病や心血管疾患などの慢性疾患が増加しており、これが長期的な看護ケアの需要を高めています。

* 医療費の増加: 世界的に医療費が増加傾向にあり、質の高い看護ケアへの投資が促進されています。

* 高齢者人口の増加: 世界中で高齢者人口が急速に増加しており、高齢者向けの専門的な看護ケアサービスの需要が拡大しています。

* 市場の抑制要因:

* 地方におけるサービスの不足と熟練した専門家の不足: 特に地方では、看護ケアサービスの提供が不十分であり、熟練した看護専門職の不足が市場成長の大きな課題となっています。

* 償還制度の不足と医療費の高騰: 多くの地域で看護ケアに対する十分な償還制度が確立されておらず、高額な医療費が患者や家族にとって負担となり、市場の拡大を妨げる要因となっています。

* ポーターのファイブフォース分析:

* 新規参入者の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争上のライバル関係の激しさといった側面から、市場の競争構造が分析されています。

市場セグメンテーション

市場は、サービスタイプ、エンドユーザー、および地理によって詳細にセグメント化されています。各セグメントの市場規模は米ドル(USD)で示されています。

* サービスタイプ別: 在宅医療プロバイダー、ナーシングケア施設、孤児院およびグループホーム、リタイアメントコミュニティが含まれます。

* エンドユーザー別: 女性向けナーシングケアと男性向けナーシングケアに分類されます。

* 地理別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域と、その中の17カ国における市場規模とトレンドが提供されます。

市場実績と予測

ナーシングケア市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)4.4%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの将来の市場規模をカバーしています。

競争環境

市場の主要な参加企業には、Bayshore HealthCare、Brookdale Senior Living Solutions、CBI Health Group、Extendicare Inc.、Genesis Healthcare、Infinity HomeCare (Amedisys Inc)、Kaiser Permanente、Life Care Centers for America、Lincare Holdings Inc.、Sunrise Senior Living Inc、Ensign Group Inc、Trinity Home Health Care、CVS Caremarkなどが挙げられます。競争環境のセクションでは、これらの企業の事業概要、財務状況、製品と戦略、および最近の動向が分析されています。

市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、関係者にとって戦略的な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の概要

-

4.2 市場の推進要因

- 4.2.1 ライフスタイルの変化による慢性疾患の発生率の増加

- 4.2.2 医療費の増加

- 4.2.3 高齢者人口の増加

-

4.3 市場の阻害要因

- 4.3.1 地方におけるサービスの不足と熟練専門家の不足

- 4.3.2 償還の不足と医療費の高騰

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模:百万米ドル)

-

5.1 サービスタイプ別

- 5.1.1 在宅医療提供者

- 5.1.2 介護施設

- 5.1.3 孤児院およびグループホーム

- 5.1.4 リタイアメントコミュニティ

-

5.2 エンドユーザー別

- 5.2.1 女性介護

- 5.2.2 男性介護

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 ベイショア・ヘルスケア

- 6.1.2 ブルックデール・シニアリビング・ソリューションズ

- 6.1.3 CBI ヘルスグループ

- 6.1.4 エクステンディケア・インク

- 6.1.5 ジェネシス・ヘルスケア

- 6.1.6 インフィニティ・ホームケア (アメディシス・インク)

- 6.1.7 カイザー・パーマネンテ

- 6.1.8 ライフケア・センターズ・フォー・アメリカ

- 6.1.9 リンケア・ホールディングス・インク

- 6.1.10 サンライズ・シニアリビング・インク

- 6.1.11 エンサイン・グループ・インク

- 6.1.12 トリニティ・ホームヘルスケア

- 6.1.13 CVS ケアマーク

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

「介護」とは、高齢者や心身に障害を持つ方々が、日常生活を送る上で必要とする様々な支援を提供する行為全般を指す言葉でございます。具体的には、食事、入浴、排泄、着替えといった身体的な介助から、掃除、洗濯、調理、買い物などの生活援助、さらには精神的なサポートや相談対応まで、多岐にわたるサービスが含まれます。その目的は、単に生活を維持するだけでなく、利用者の尊厳を尊重し、可能な限り自立した生活を送れるよう支援し、生活の質(QOL)の向上を図ることにあります。日本では、少子高齢化の進展に伴い、社会全体で高齢者を支える仕組みとして、2000年に介護保険制度が導入され、公的なサービスとして広く提供されております。

介護の種類は、サービスが提供される場所や内容によって大きく分類されます。まず、サービス提供場所による分類では、「在宅介護」と「施設介護」がございます。在宅介護は、利用者が住み慣れた自宅で生活を続けながら受ける介護サービスであり、訪問介護(ホームヘルプサービス)、訪問入浴介護、訪問看護、通所介護(デイサービス)、短期入所生活介護(ショートステイ)、福祉用具の貸与・販売、住宅改修などが含まれます。これらのサービスは、利用者の自宅に専門職が訪問したり、利用者が施設に通ったり、一時的に施設に入所したりする形で提供されます。一方、施設介護は、介護老人福祉施設(特別養護老人ホーム)、介護老人保健施設、介護医療院、有料老人ホーム、グループホームといった施設に入所して受ける介護サービスで、24時間体制でのケアが提供されることが一般的です。次に、介護内容による分類では、身体に直接触れて行う「身体介護」と、日常生活の家事などを支援する「生活援助」に分けられます。身体介護には、食事介助、入浴介助、排泄介助、着替え介助、体位変換、移動介助などが含まれ、利用者の身体機能の維持・向上を目指します。生活援助には、掃除、洗濯、調理、買い物代行、薬の受け取りなどが含まれ、利用者が快適な生活を送れるようサポートいたします。

介護サービスの利用は、日本の介護保険制度に基づいて行われることが一般的です。まず、市区町村の窓口で介護保険の申請を行い、要介護認定を受ける必要がございます。認定の結果、要支援1・2、または要介護1~5のいずれかの区分に認定されると、介護保険サービスを利用できるようになります。その後、ケアマネージャー(介護支援専門員)が利用者の心身の状態や生活環境、希望などを踏まえ、最適な介護サービスを組み合わせたケアプランを作成いたします。このケアプランに基づき、訪問介護事業所やデイサービスセンターなどの介護サービス事業者が具体的なサービスを提供いたします。介護保険サービスは、原則として費用の1割(所得に応じて2割または3割)を利用者が負担し、残りを介護保険から給付される仕組みとなっております。また、介護保険の対象外となるサービスや、より手厚いケアを希望する場合には、全額自己負担の自費サービスを利用することも可能です。

介護の分野では、利用者の自立支援や介護者の負担軽減、サービスの質の向上を目指し、様々な関連技術が導入されつつあります。代表的なものとしては、「介護ロボット」が挙げられます。見守りロボットは、利用者の転倒や離床を検知して介護者に通知し、移乗支援ロボットは、ベッドから車椅子への移動などを補助することで、介護者の身体的負担を軽減します。排泄支援ロボットは、排泄のタイミングを予測したり、排泄物を自動処理したりする機能を持つものもございます。また、「ICT(情報通信技術)」や「IoT(モノのインターネット)」の活用も進んでおります。センサーを用いた見守りシステムは、利用者の生活パターンを把握し、異常を検知するだけでなく、日々の活動データを蓄積してケアプランの改善に役立てられます。介護記録の電子化や情報共有システムは、多職種連携を円滑にし、サービスの質を高めます。さらに、「AI(人工知能)」は、利用者の過去のデータや生活習慣から、認知症の進行予測や転倒リスクの評価、個別化されたリハビリテーションプログラムの提案などに活用され始めております。その他、VR(仮想現実)やAR(拡張現実)技術を用いたリハビリテーションやレクリエーション、最新の福祉用具(電動ベッド、高性能車椅子、歩行補助具など)の開発も活発に行われております。

日本の介護市場は、世界に類を見ない速さで進む少子高齢化を背景に、その重要性が増しております。2025年には団塊の世代が後期高齢者となり、介護需要はピークを迎えると予測されており、市場規模は拡大の一途を辿っております。しかしながら、この需要の増大に対して、介護人材の不足が深刻な課題となっております。労働環境の厳しさ、賃金の低さ、社会的評価の低さなどが原因として指摘されており、外国人材の受け入れや、ICT・ロボット技術の導入による業務効率化が喫緊の課題となっております。また、介護保険制度の持続可能性も常に議論の対象となっております。増大する給付費を賄うための財源確保や、給付と負担のバランスの見直しが定期的に行われております。地域においては、医療と介護が連携し、住み慣れた地域で生活を継続できるよう支援する「地域包括ケアシステム」の構築が推進されており、多職種連携や住民参加型のサービス提供が求められております。家族介護者の負担も依然として大きく、「老老介護」や「認認介護」、さらには「ヤングケアラー」といった社会問題も顕在化しており、家族への支援強化も重要な課題でございます。

将来の介護は、これらの課題を克服し、より質の高い、持続可能なサービス提供体制を構築することを目指しております。まず、テクノロジーのさらなる進化と普及は不可欠でございます。介護ロボットやICT、AIの活用により、介護者の身体的・精神的負担を軽減し、業務の効率化を図ることで、人材不足の解消に貢献するとともに、利用者に個別最適化されたケアを提供することが期待されます。次に、介護人材の確保と育成は引き続き最重要課題であり、労働環境の改善、賃金水準の向上、専門性の高い人材の育成、多様な働き方の推進が求められます。外国人材の活用も一層進むでしょう。また、介護が必要になる前の段階での「予防介護」や「健康寿命の延伸」への取り組みが強化されます。地域住民の健康増進活動や、早期からのリハビリテーション、生活習慣病予防などが、介護費用の抑制と個人のQOL向上に繋がると考えられております。地域包括ケアシステムは、医療、介護、住まい、生活支援、予防が一体的に提供されるよう、さらに深化していくでしょう。認知症ケアの専門性向上や、看取りのケアの充実、障害者介護との連携強化など、多様化するニーズへの対応も重要でございます。最終的には、介護が必要な方もそうでない方も、誰もが安心して暮らせる「共生社会」の実現を目指し、社会全体で支え合う仕組みを構築していくことが、日本の介護の未来像でございます。