介護ロボット市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

看護ロボット市場レポートは、製品タイプ(独立支援ロボット、日常介護・搬送ロボットなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、自律レベル(完全自律型、半自律型)、機能(身体的支援など)、エンドユーザー(病院・診療所、在宅医療環境など)、および地域で区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「看護ロボット市場規模、成長、シェア、トレンドレポート2030」の市場概要を以下にまとめます。

市場概要

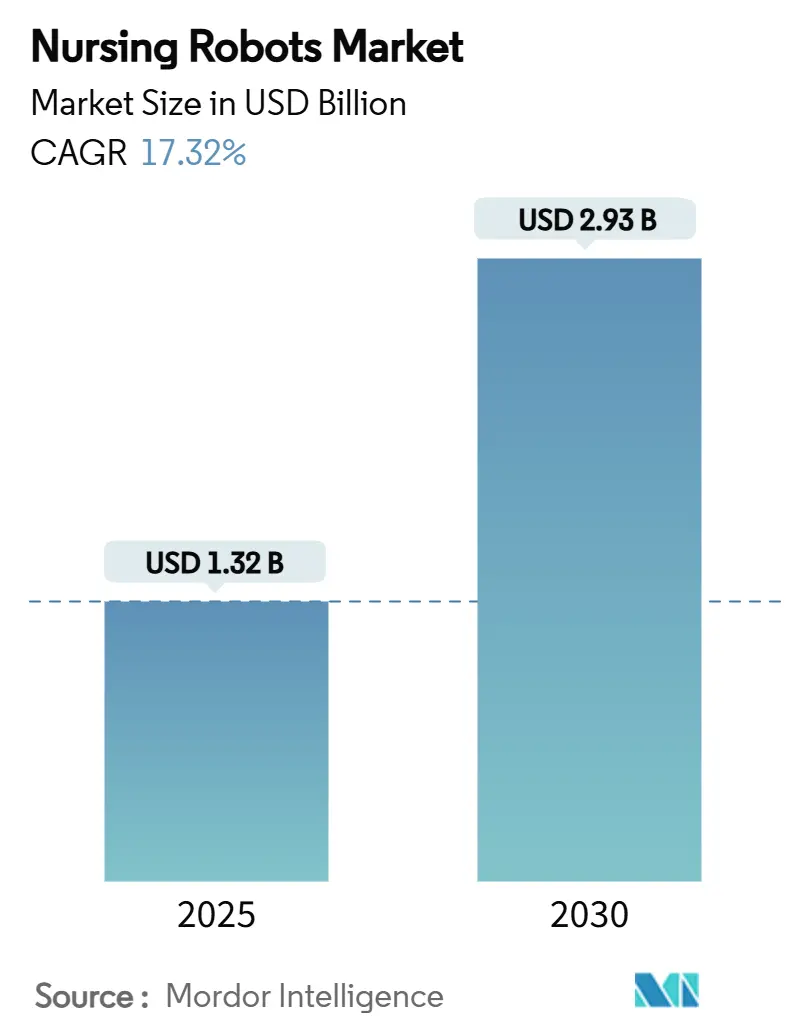

看護ロボット市場は、2025年には13.2億米ドルと評価され、2030年までに29.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.32%です。この成長は、人口動態の変化、技術革新、そして「病院から在宅ケアへ」という償還モデルの出現により、看護ロボットがヘルスケアの中核インフラとして再定義されていることに起因します。

2030年までに世界で450万人の看護師不足が予測されており、FoxconnのNurabotが看護師の業務負担を30%削減した事例は、直接ケア現場における自動化の緊急性を示しています。独立型サポートロボットは、移動補助や日常ケアにおける汎用性の高さから最大の収益シェアを占めます。一方、ソフトウェア革新への堅調なベンチャー投資がAI性能の向上を加速させています。地域別に見ると、北米はメディケアの「急性期病院在宅ケアプログラム」の恩恵を受けており、アジア太平洋地域は日本の高齢化社会政策や中国の高齢者ケアロボットに関する新たな国際標準により、最も高い成長率を示します。競争は中程度であり、トヨタやソフトバンクロボティクスのような確立された企業は、病院向け自動化で500万米ドルを確保したUnlimited Roboticsのような機敏な新規参入企業と競合しています。規制の不確実性や賠償責任保険のギャップが導入を抑制する一方で、ソフトウェア主導の差別化と完全自律型機能が市場の楽観的な見方を支えています。

主要なレポートのポイント

* 製品タイプ別: 独立型サポートロボットが2024年に看護ロボット市場シェアの37.66%を占めました。一方、テレプレゼンス&遠隔医療ロボットは2030年までに20.66%のCAGRで拡大すると見込まれます。

* コンポーネント別: ハードウェアが2024年に44.82%の収益シェアでリードしました。ソフトウェアは2030年までに21.38%のCAGRで成長すると予測されます。

* 自律レベル別: 半自律型システムが2024年に看護ロボット市場規模の39.11%を占めました。完全自律型プラットフォームは19.09%のCAGRで上昇すると予測されます。

* 機能性別: 身体的支援が2024年に看護ロボット市場規模の49.33%のシェアを占めました。社会的/コンパニオンインタラクションは2030年までに19.23%のCAGRで進展しています。

* エンドユーザー別: 病院・診療所が2024年に看護ロボット市場規模の55.89%のシェアを占めました。一方、在宅ケア環境は18.88%のCAGRで成長すると予測されます。

* 地域別: 北米が2024年に32.24%の収益シェアを占めました。アジア太平洋地域は19.06%のCAGRで最も急速に成長している地域です。

世界の看護ロボット市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 看護スタッフの不足と高齢化:

米国の高齢化は、2032年までに210万人のヘルスケア雇用を創出し、これは全雇用増加の45%に相当します。日本のAIRECシステムのようなロボットは、おむつ交換や寝たきり患者の体位変換を行い、介護者の負担を軽減します。ノートルダム大学の研究では、介護施設でのロボット使用が、介護者を共感的な業務にシフトさせることで、スタッフの離職率を低下させることが示されています。中国では600万人以上の高齢者ケア労働者が必要とされているにもかかわらず、実際に雇用されているのは50万人にとどまっており、自動化がこの規模の不均衡を解消できることを示します。ロボットは疲労することなく24時間稼働できるため、患者ケアの量と質のギャップの両方に対応できます。

2. 研究開発投資と資金調達の増加:

Unlimited Roboticsは、食事の配達から患者との交流まで多機能な病院ロボット「Gary」を商業化するために500万米ドルを調達しました。Richtech Roboticsのエレベーター対応型Medbotは、臨床試験で100%の配達成功率を記録し、投資家の信頼を高めています。パナソニックによるデンマークのAMRメーカーRobotizeの買収は、コングロマリットがヘルスケア分野への参入のために専門的な人材を獲得していることを示します。現在、NVIDIA Jetson Orin上に構築されたソフトウェアスタックに資金が投入されており、開発サイクルと市場投入までの時間を短縮しています。これにより、資金力のあるサプライヤーと資金不足の競合他社との間の格差が拡大します。

3. AI、触覚センシング、HRI(人間とロボットのインタラクション)の進歩:

デュアルアーム看護ロボットは、大規模言語モデル(LLM)上で動作し、各アームを独立したエージェントとして調整することで、より高い精度を実現します。NVIDIAとHippocratic AIは、特定の安全性指標において人間の看護師を上回るヘルスケアエージェントを報告しています。AI強化触覚センサーは、これまで臨床医に限定されていたデリケートな創傷ケア作業を管理できます。自然言語処理は、意味のある患者との会話を可能にすることで社会的孤立を解消し、受容率を高めています。これらのブレークスルーは、ロボットの役割を物流から包括的なベッドサイドサポートへと拡大させています。

4. 共感的なLLM駆動型ケアコンパニオンの出現:

共感志向のヒューマノイドは、大規模言語モデルに依存して感情を感知し、共感的に応答します。FoxconnのNurabotは、物流業務をこなしながら自然な会話を行い、共感と機能の実用的な融合を証明しています。臨床研究では、生成AIが専門的な基準に匹敵する看護ケア計画を作成できることが示されています。ElliQの高齢者プログラムへの導入は、パーソナライズされた対話を通じて孤独感を軽減します。これにより、ロボットは身体的健康だけでなく、精神的健康にも対応するコンパニオンとして再位置付けされています。

世界の看護ロボット市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 高額な設備投資、不透明なROI、データセキュリティの問題:

病院は7桁に及ぶロボットの請求書に直面しており、従来のROIモデルではスタッフ定着率の向上といった無形資産が見過ごされがちです。ロボットは保護された健康データを収集するため、サイバーセキュリティへの支出が増加し、総所有コストを押し上げています。レガシーITシステムとの統合は、予算とスケジュールを圧迫します。スマートホームに関する研究では、高齢者が複雑さと費用を主な導入障壁として挙げていることが示されており、住宅用ロボットにも同様の課題があることを示唆します。これにより、新興国の小規模施設は購入を延期し、デジタルデバイドを拡大させています。

2. 断片化され進化する規制フレームワーク:

製造業者は、EU医療機器規制(MDR)がFDAの経路やアジア太平洋地域の基準と異なるなど、多様な承認規則に直面します。FDAの分析によると、承認された外科用ロボットの86%はレベル1の自律性を維持しており、より高いレベルのガイダンスは不明確です。中国の積極的な高齢者ケア基準は、国内サプライヤーに早期の輸出機会を与えることで競争環境を有利にする可能性があります。学者は、自律型AIが責任の境界を曖昧にし、新たな法的枠組みが必要であると警告します。コンプライアンスコストの増加は、製品の発売を遅らせ、グローバル展開を複雑にしています。

3. 自律型ケアロボットに対する賠償責任保険の不足:

自律型ケアロボットに対する賠償責任保険の不足は、導入を妨げる要因となっています。特に北米とEUにおいて、この問題は中期的(2~4年)に影響を与えるとされています。

4. 労働組合や患者擁護団体からの倫理的抵抗:

労働組合や患者擁護団体からの倫理的な反発も、市場の成長を抑制する要因の一つです。これは主に北米とEUで短期的(2年以内)に影響を及ぼすとされています。

セグメント分析

1. 製品タイプ別: 独立型サポートロボットがコアケアを再定義

独立型サポートロボットは、2024年に看護ロボット市場シェアの37.66%を占め、患者の持ち上げ、ベッドの体位変換、移動支援といった介護者の負傷を軽減するタスクに不可欠であることが証明されています。テレプレゼンス&遠隔医療ロボットは、20.66%のCAGRで最も急速に成長しているカテゴリーであり、専門医を地方の患者とつなぐ遠隔ケア戦略と合致します。日常ケア&輸送ロボットは、食事やリネンの配達を効率化し、スタッフを臨床業務に解放します。薬剤分注ロボットは、ウェールズのREMEDYマシンが緊急処方箋への24時間アクセスを提供しているように、薬剤の精度を高めます。移動補助プラットフォームは、リハビリテーションの効果を高め、患者の早期自立を促進します。

2. コンポーネント別: ソフトウェアが差別化要因として浮上

ハードウェアは、アクチュエーター、センサー、耐久性のあるフレームのコストを反映し、2024年に44.82%の収益シェアを占めました。サービス収益は、設置、予測保守、スタッフ研修を中心に構築されています。ソフトウェアは、AIモデルがタスクの精度と会話の質を決定するため、21.38%のCAGRで最も急速に成長している要素です。パナソニックが2035年までにグループ収益の30%をAIソリューションから得るという目標は、この変化を示します。

3. 自律レベル別: 完全自動化への移行が加速

半自律型システムは、人間が介入する制御に対する規制上の安心感を提供しますが、完全自動化への移行は、効率性の向上と人的ミスの削減という利点により加速しています。完全自動化システムは、複雑なタスクを自律的に実行し、人間の監督を最小限に抑えることで、運用コストを大幅に削減し、24時間体制のサービスを可能にします。この傾向は、技術の成熟と規制の枠組みの進化に伴い、今後も強まるでしょう。

4. エンドユーザー別: 病院が最大の市場シェアを維持

病院は、患者数の多さ、複雑な医療ニーズ、および効率化への継続的な圧力により、医療用ロボットの最大の採用者であり続けています。2024年には、病院が市場収益の55.12%を占めました。手術支援ロボット、薬剤分注ロボット、および診断支援ロボットは、病院環境で特に価値があります。高齢者介護施設は、人手不足と高齢化社会の課題に対応するため、介護ロボットや見守りロボットの導入を増やしており、急速に成長しているセグメントです。在宅医療は、遠隔モニタリング、投薬リマインダー、および移動補助ロボットの需要により、今後数年間で大幅な成長が見込まれます。

5. 地域別: アジア太平洋地域が成長を牽引

北米は、高度な医療インフラ、強力な研究開発投資、および有利な償還政策により、2024年に38.75%の収益シェアで医療用ロボット市場をリードしました。しかし、アジア太平洋地域は、急速な高齢化、医療支出の増加、政府の支援、および技術革新への注力により、最も急速に成長している地域です。特に日本、韓国、中国は、ロボット技術の開発と導入において最前線に立っています。ヨーロッパは、厳格な規制環境と多様な医療システムを持つ成熟した市場であり、ドイツ、フランス、英国が主要な貢献国です。ラテンアメリカと中東・アフリカは、医療インフラの改善と医療アクセスの拡大への投資により、着実な成長を遂げています。

主要な市場プレーヤー

医療用ロボット市場は、確立された多国籍企業と革新的なスタートアップ企業が混在する競争の激しい状況です。主要なプレーヤーには、Intuitive Surgical、Stryker Corporation、Medtronic、Zimmer Biomet、Johnson & Johnson、Siemens Healthineers、Accuray Incorporated、Omnicell、IRobot Corporation、Ekso Bionics、ReWalk Robotics、Cyberdyne、SoftBank Robotics、Da Vinci Surgical System、TransEnterix、Auris Health、Verb Surgical、Vicarious Surgicalなどが含まれます。これらの企業は、市場シェアを獲得し、競争力を維持するために、研究開発、戦略的パートナーシップ、および製品ポートフォリオの拡大に継続的に投資しています。

市場の課題と機会

課題:

* 高額な初期投資:医療用ロボットシステムの導入には多額の費用がかかり、特に予算が限られている医療機関にとっては障壁となります。

* 規制上のハードル:医療機器としてのロボットの承認プロセスは厳格で時間がかかり、市場投入を遅らせる可能性があります。

* 倫理的懸念:患者のプライバシー、データセキュリティ、およびロボットによる意思決定に関する倫理的懸念は、継続的な議論の対象です。

* 熟練した人材の不足:ロボットシステムの操作、保守、およびプログラミングには専門的なスキルが必要であり、熟練した人材の不足が導入の妨げとなる可能性があります。

* 統合の複雑さ:既存の医療システムやワークフローへのロボットの統合は複雑であり、互換性の問題が生じる可能性があります。

機会:

* 高齢化社会:世界的な高齢化は、介護、リハビリテーション、および在宅医療におけるロボットの需要を促進します。

* 人手不足の解消:医療従事者の不足は、ロボットが日常業務を自動化し、スタッフをより複雑な臨床タスクに解放する機会を生み出します。

* 遠隔医療の拡大:遠隔手術、遠隔診断、および遠隔モニタリングにおけるロボットの役割は、医療アクセスの向上と地理的障壁の克服に貢献します。

* AIと機械学習の進歩:AIと機械学習の統合により、ロボットの自律性、精度、および適応性が向上し、新しいアプリケーションの可能性が広がります。

* 個別化医療の推進:ロボットは、患者固有のニーズに合わせて治療計画を調整し、個別化されたケアを提供することで、治療結果を改善できます。

* 新興市場の成長:アジア太平洋地域やその他の新興市場における医療インフラの改善と医療支出の増加は、市場の大きな成長機会を提供します。

結論

医療用ロボット市場は、技術革新、人口動態の変化、および医療ニーズの進化によって推進されるダイナミックで急速に成長している分野です。手術支援、サービス、リハビリテーション、および薬剤分注ロボットは、医療提供の変革において重要な役割を果たしています。ハードウェアが依然として主要な収益源である一方で、ソフトウェア、特にAI駆動型ソリューションは、将来の成長の主要な差別化要因として浮上しています。完全自動化への移行は加速しており、病院が最大の市場シェアを維持しています。課題は存在するものの、高齢化社会、人手不足、および遠隔医療の拡大といった機会は、市場の継続的な拡大を保証します。医療用ロボットは、患者ケアの質を向上させ、医療従事者の負担を軽減し、医療システム全体の効率を高める上で不可欠なツールとなりつつあります。

看護ロボット市場レポートの要約

本レポートは、医療従事者の患者ケアを支援する高度なロボットシステムである看護ロボット市場に関する詳細な分析を提供しています。看護ロボットは、移動支援、入浴、着替え、バイタルサインのモニタリングなど、多岐にわたるタスクを遂行し、医療サービスの効率と質の向上を目指しています。

市場規模と成長予測

看護ロボット市場は、2025年には13.2億米ドルの規模に達すると評価されています。その後、2030年まで年平均成長率(CAGR)17.32%で力強く成長し、2030年には29.3億米ドルに達すると予測されています。

市場を牽引する要因

市場の成長を促進する主な要因としては、看護スタッフの不足と世界的な高齢化の進行が挙げられます。これに加え、研究開発投資と資金調達の増加、AI、触覚センシング、人間とロボットのインタラクション(HRI)における技術進歩が市場拡大に貢献しています。特に、共感的な大規模言語モデル(LLM)を搭載したケアコンパニオンの登場は、新たな需要を生み出しています。また、在宅医療償還モデルの導入や、UV-Cなどの感染予防機能の追加も、市場の成長を後押ししています。

市場の抑制要因と課題

一方で、市場にはいくつかの抑制要因も存在します。高い設備投資(Capex)、不透明な投資収益率(ROI)、データセキュリティに関する懸念が挙げられます。さらに、規制枠組みが断片化されており、進化の途上にあること、自律型ケアロボットに対する賠償責任保険が不足していることも課題です。労働組合や患者擁護団体からの倫理的な反発も、広範な導入を妨げる要因となっています。

主要セグメントと地域動向

製品タイプ別では、独立支援ロボットが2024年に37.66%の市場シェアを占め、最大のセグメントとなっています。その他、日常ケア・搬送ロボット、薬剤分注ロボット、遠隔医療ロボット、移動補助ロボットなどが含まれます。

コンポーネント別ではハードウェア、ソフトウェア、サービスに、自律レベル別では完全自律型と半自律型に分類されます。機能性では、身体的支援、社会的・交流的支援、モニタリング・遠隔医療、薬剤管理、消毒・衛生管理が主要な機能として挙げられます。

エンドユーザー別では、病院・クリニック、在宅医療、ナーシングホーム、リハビリテーションセンター、高齢者ケア施設などが含まれます。在宅医療プログラムにおけるメディケア償還の導入は、病院以外の在宅環境でのロボット利用需要を拡大させています。

地域別では、アジア太平洋地域が最も急速に成長しており、19.06%のCAGRで拡大すると予測されています。これは、急速な高齢化、政府による資金提供、特に中国における高齢者ケアロボットの新基準の導入が主な要因です。

競争環境

市場には、トヨタ自動車、ソフトバンクロボティクス、パナソニックホールディングス、LGエレクトロニクス、ABBロボティクスなど、多数の主要企業が参入しており、競争が激化しています。これらの企業は、製品開発、戦略的提携、市場シェア拡大に向けた取り組みを進めています。

将来展望

看護ロボット市場は、医療現場のニーズと技術革新に支えられ、今後も大きな成長が期待されています。未開拓の分野や満たされていないニーズへの対応が、さらなる市場機会を創出すると見込まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 看護師不足と高齢化

- 4.2.2 研究開発投資と資金調達の増加

- 4.2.3 AI、触覚センシング、HRIの進歩

- 4.2.4 共感的なLLM駆動型ケアコンパニオンの出現

- 4.2.5 在宅医療償還モデル

- 4.2.6 感染予防アドオン(UV-Cなど)

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資、不透明なROI、データセキュリティの問題

- 4.3.2 断片的で進化する規制枠組み

- 4.3.3 自律型介護ロボットの賠償責任保険の不足

- 4.3.4 労働組合と患者擁護者からの倫理的反発

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 自立支援ロボット

- 5.1.2 日常介護・移送ロボット

- 5.1.3 服薬支援ロボット

- 5.1.4 テレプレゼンス・遠隔医療ロボット

- 5.1.5 移動・歩行支援ロボット

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 自律レベル別

- 5.3.1 完全自律型

- 5.3.2 半自律型

-

5.4 機能別

- 5.4.1 身体的介助

- 5.4.2 社会的・交流的インタラクション

- 5.4.3 モニタリング & テレプレゼンス

- 5.4.4 服薬管理

- 5.4.5 消毒・衛生

-

5.5 エンドユーザー別

- 5.5.1 病院 & 診療所

- 5.5.2 在宅介護施設

- 5.5.3 老人ホーム

- 5.5.4 リハビリテーションセンター

- 5.5.5 高齢者介護施設

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 トヨタ自動車株式会社

- 6.3.2 ソフトバンクロボティクス

- 6.3.3 ディリジェント・ロボティクス

- 6.3.4 エイソン株式会社

- 6.3.5 パナソニックホールディングス

- 6.3.6 リレー・ロボティクス株式会社

- 6.3.7 リッチテック・ロボティクス株式会社

- 6.3.8 Hスター・テクノロジーズ

- 6.3.9 フラウンホーファーIPA

- 6.3.10 理研-SRK

- 6.3.11 PALロボティクス

- 6.3.12 UBTECHロボティクス

- 6.3.13 LGエレクトロニクス

- 6.3.14 ABBロボティクス

- 6.3.15 アンリミテッド・ロボティクス

- 6.3.16 インテュイション・ロボティクス

- 6.3.17 パロロボット(AIST)

- 6.3.18 ゼネックス消毒サービス

- 6.3.19 サビオーク株式会社

- 6.3.20 エクソ・バイオニクス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

介護ロボットは、高齢者や障がいを持つ方の生活支援、および介護者の身体的・精神的負担の軽減を目的として開発・活用されるロボット技術の総称です。単に作業を自動化する機械というだけでなく、利用者の自立を促し、生活の質(QOL)の向上に貢献することを目指しています。超高齢社会を迎える日本において、介護現場の人手不足解消や、より質の高いケアの提供を実現するための重要なツールとして期待されています。

介護ロボットには多岐にわたる種類が存在します。まず、身体的な介助を支援する「移乗支援ロボット」が挙げられます。これは、ベッドから車椅子への移動や、入浴時の抱え上げなど、介護者が大きな身体的負担を伴う動作を補助するものです。例えば、装着型のアシストスーツや、リフト機能を持つベッドなどがこれに該当します。次に、「移動支援ロボット」は、歩行が困難な方の歩行を補助したり、車椅子の自律走行をサポートしたりするものです。利用者の残存能力を活かし、自力での移動を促すことで、活動範囲の拡大と自立支援に貢献します。また、「排泄支援ロボット」は、トイレへの誘導、排泄物の自動処理、見守りなどを行い、利用者の尊厳を守りながら介護者の負担を軽減します。さらに、「見守り・コミュニケーションロボット」は、センサーやカメラを用いて利用者の状態を常時監視し、転倒や異常を検知して通知する機能を持つほか、会話を通じて精神的な安らぎや認知症予防に寄与するものもあります。愛らしい外見を持つペット型ロボットなどがその代表例です。この他にも、入浴時の身体洗浄を補助する「入浴支援ロボット」や、配膳・下膳、清掃といった介護業務を支援するロボットも開発が進められています。

介護ロボットの用途は多岐にわたります。最も大きな目的の一つは、介護者の身体的負担の軽減です。特に移乗介助や入浴介助は腰痛などの原因となりやすく、ロボットの導入によりこれらのリスクを低減できます。また、夜間の見守りなど、精神的な負担が大きい業務のサポートも期待されます。要介護者にとっては、ロボットの支援により自力でできることが増え、自立した生活を送る機会が増えることで、生活の質の向上に繋がります。転倒防止や徘徊検知などによる安全性の向上も重要な役割です。さらに、介護現場における人手不足が深刻化する中で、ロボットは介護人材の不足を補完し、限られた人員でより質の高いケアを提供するための有効な手段となり得ます。コミュニケーションロボットは、利用者の孤独感を和らげ、精神的な健康維持にも貢献します。

介護ロボットの実現には、様々な先端技術が複合的に活用されています。まず、「AI(人工知能)」は、利用者の行動パターンを学習し、異常を検知したり、個別のニーズに合わせたケアプランを提案したりする上で不可欠です。音声認識や画像認識技術も、コミュニケーションや見守り機能の核となります。次に、「IoT(モノのインターネット)」は、センサーネットワークを通じて利用者の生体情報や環境データをリアルタイムで収集・分析し、遠隔からの見守りや異常通知を可能にします。また、ロボットの根幹をなす「ロボティクス技術」としては、力覚センサーや触覚センサーによる繊細な動作制御、アクチュエーターによる滑らかな動き、そして人と安全に協調するためのヒューマン・ロボット・インタラクション技術が重要です。高速・大容量・低遅延の「通信技術(5Gなど)」は、ロボットとクラウド間のデータ連携や遠隔操作を円滑にします。さらに、心拍や呼吸、体温などの「生体情報センシング技術」は、利用者の健康状態を常時モニタリングし、異常の早期発見に役立ちます。軽量で柔軟性があり、かつ安全性の高い「素材技術」の開発も、利用者が安心して使えるロボットの実現には欠かせません。

介護ロボットの市場背景には、日本が直面する深刻な社会課題があります。世界に類を見ないスピードで進む超高齢社会において、介護を必要とする高齢者の数は増加の一途を辿っています。一方で、介護を担う人材は減少傾向にあり、介護現場では慢性的な人手不足が深刻化しています。このような状況を背景に、国は介護ロボットの研究開発や導入を政策的に推進しており、介護保険制度における導入支援や補助金制度を設けています。技術革新も市場拡大の大きな要因であり、AI、IoT、ロボティクス技術の進化が、より高性能で実用的な介護ロボットの開発を後押ししています。しかし、普及にはまだ課題も多く存在します。高額な導入コストは中小規模の介護施設にとって大きな障壁であり、操作の複雑さや安全性への懸念から、現場での導入が進まないケースもあります。また、ロボットが人間のケアを代替することへの倫理的な問題や、プライバシー保護に関する議論も必要です。介護現場での理解不足や、導入効果の実感の難しさも、普及を妨げる要因となっています。

将来の展望として、介護ロボットはさらなる進化と普及が期待されています。技術の進歩により、ロボットはより小型化、軽量化され、機能も高度化・多様化していくでしょう。導入コストの低減も進み、より多くの介護施設や在宅介護の現場で利用されるようになると考えられます。AIの進化は、利用者の個々の状態や好みに合わせたパーソナライズされたケアの提供を可能にし、よりきめ細やかな支援が実現するでしょう。また、介護ロボットは単なる介助だけでなく、利用者の日常生活データを収集・分析することで、病気の早期発見や健康寿命の延伸といった予防医療の分野にも貢献していくと見られています。医療機関や地域包括ケアシステムとの連携も強化され、多職種連携の中でロボットが重要な役割を担うようになるでしょう。ロボットの社会受容性を高めるためには、倫理的・法的枠組みの整備も不可欠であり、人間とロボットが共存する社会のあり方について、継続的な議論が求められます。最終的には、介護ロボットは人間の温かさや判断力を補完する「支援者」として進化し、介護を受ける人々の尊厳を守りながら、より豊かな生活を支える存在となることが期待されています。日本で培われた介護ロボットの知見は、世界の高齢化社会への貢献にも繋がる可能性を秘めています。