機能性食品素材市場 規模・シェア分析-成長トレンドと予測 (2025-2030年)

ニュートラシューティカル成分市場レポートは、製品タイプ(プレバイオティクス、プロバイオティクス、ビタミン、ミネラルなど)、形態(粉末、液体)、用途(機能性食品、機能性飲料、栄養補助食品、動物栄養、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

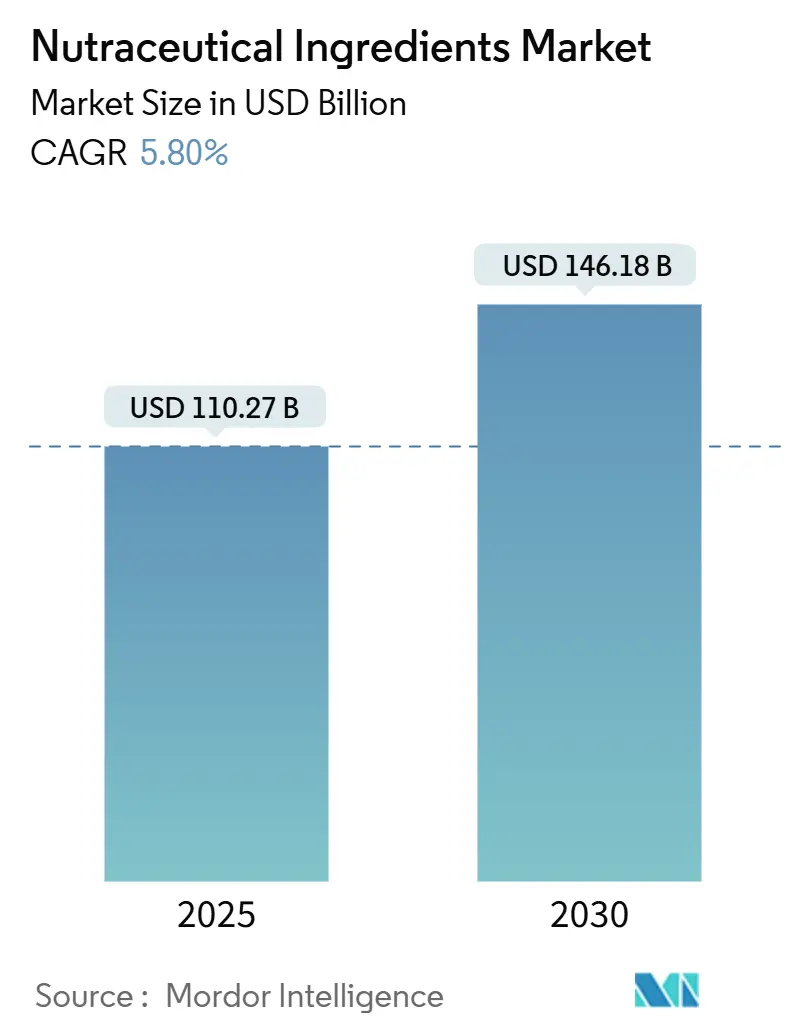

ニュートラシューティカル成分市場は、2025年に1,102.7億米ドルと評価され、2030年までに1,461.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.8%で成長する見込みです。この成長は、免疫力向上、消化器系の健康維持、認知機能強化といった特定の健康上の利点を提供する食品に対する消費者の強い嗜好を反映しています。予防栄養への関心の高まり、マイクロカプセル化技術の進歩、クリーンラベル抽出方法の開発が需要を牽引しています。また、すぐに飲めるニュートラシューティカル製品の継続的な導入も、各地域での市場拡大に貢献しています。研究開発は、特にバイオアベイラビリティの向上と植物性タンパク質の主流化に注力されており、活発化しています。さらに、ニュートラシューティカル科学が日常の食品カテゴリーに組み込まれることで、消費者層が広がり、より多くの人々がこれらの製品にアクセスできるようになっています。しかし、エビデンスに基づく主張に対する規制要件が厳しくなっているため、メーカーは臨床検証への投資を余儀なくされています。この傾向は、市場競争が激化する中で、特に小規模な企業にとって参入障壁を高めています。

主要なレポートのポイント

* 製品タイプ別: プロバイオティクスが2024年に最大の市場シェアを占めると予測されています。

* 形態別: カプセル、錠剤、粉末、液体など、様々な形態で提供されており、消費者の利便性に応じた選択肢が広がっています。特に、すぐに飲める液体製品の需要が高まっています。

* 用途別: 免疫力向上、消化器系の健康、心血管系の健康、骨の健康、認知機能のサポートなど、特定の健康上の利点に焦点を当てた製品が市場を牽引しています。

* 地域別: 北米と欧州が主要な市場であり続ける一方で、アジア太平洋地域は健康意識の高まりと可処分所得の増加により、最も急速な成長を遂げると見込まれています。

市場の主要プレイヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて競争力を強化しています。特に、新興市場でのプレゼンスを確立するためのM&A活動も活発化しています。消費者の健康意識の高まりと、個別化された栄養ソリューションへの需要が、今後も市場の成長を後押しする主要な要因となるでしょう。

このレポートは、ニュートラシューティカル成分市場に関する包括的な分析を提供しています。

1. 調査の前提と市場定義

本調査では、ニュートラシューティカル成分市場を、プロバイオティクス、プレバイオティクス、タンパク質、アミノ酸、オメガ3脂質、ビタミン、ミネラル、植物抽出物などの生理活性化合物のメーカーレベルでの販売総額と定義しています。これらの成分は、世界中の食品、飲料、栄養補助食品、飼料、パーソナルケア製品の配合業者に供給されており、その価値は成分の最初の商業取引時点で捕捉されます。医薬品グレードの有効医薬品成分や完成された消費者向けニュートラシューティカル製品は、本調査の範囲外です。

2. エグゼクティブサマリーと市場規模・成長予測

ニュートラシューティカル成分市場は、2025年には1,102.7億米ドルと評価されており、2030年までに1,461.8億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は5.8%で成長する見込みです。

製品セグメント別では、プロバイオティクスが2024年に29.47%の収益シェアを占め、腸の健康ソリューションに対する強い消費者関心を反映して市場を牽引しています。用途別では、機能性飲料が2025年から2030年にかけてCAGR 9.94%で最も急速に成長すると予測されており、消費者が日常の飲料に健康上の利点を求める傾向が強まっていることが背景にあります。形態別では、粉末が優れた安定性と、ベーカリー、飲料、栄養補助食品など幅広い用途での汎用性により、需要の67.73%を占め、優位な地位を確立しています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 予防医療ソリューションへの需要急増: 健康維持と疾病予防への意識の高まりが、ニュートラシューティカル成分の需要を押し上げています。

* 植物性タンパク質強化への高い需要: 健康志向の高まりと環境意識から、植物性タンパク質を強化した製品への関心が高まっています。

* プロバイオティクス入り飲料の主流化: 腸内環境の健康に対する認識が広がり、プロバイオティクスを配合した飲料が広く受け入れられています。

* 精神・心臓の健康レジメンにおけるオメガ3の採用: オメガ3脂肪酸が精神的健康と心臓血管の健康に与える肯定的な影響が認識され、その採用が拡大しています。

* 抽出・製剤技術の進歩: ニュートラシューティカル成分の抽出および製剤化における技術革新が、製品の有効性と安定性を向上させています。

* パーソナライズされた栄養ソリューションへの需要増加: 個々の健康ニーズに合わせた栄養ソリューションへの関心が高まり、市場の多様化を促しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 生理活性成分の複雑なサプライチェーン: 高品質な生理活性成分の調達と供給は、複雑なサプライチェーンを伴い、課題となっています。

* タンパク質・アミノ酸製品のアレルゲンリスク: タンパク質やアミノ酸製品に含まれるアレルゲンは、消費者にとって懸念事項であり、製品開発における制約となります。

* オメガ3調達における品質変動: オメガ3成分の調達源によっては品質にばらつきがあり、安定した供給が課題となることがあります。

* プレミアム成分の高コスト: 高品質なニュートラシューティカル成分は高価であり、製品の最終価格に影響を与え、市場浸透の障壁となる可能性があります。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 種類別: プレバイオティクス、プロバイオティクス、ビタミン、ミネラル、タンパク質およびアミノ酸、オメガ3成分、その他。

* 形態別: 粉末、液体。

* 用途別: 機能性食品、機能性飲料、栄養補助食品、動物栄養、その他。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要地域およびその周辺国。

6. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動き、市場ランキング分析、および主要企業のプロファイルが提供されています。Cargill, Incorporated、Archer Daniels Midland Company、DSM-Firmenich、BASF SE、International Flavors & Fragrances Inc. (IFF)、Kerry Group plc、Ingredion Incorporated、Tate & Lyle PLC、Associated British Foods PLC、Amway Corporation、FMC Corporation、Lonza Group AG、Givaudan S.A.、Glanbia PLC、Corbion N.V.、Ajinomoto Co., Inc.、Sabinsa Corporation、Evonik Industries AG、Balchem Corporation、Novonesis A/Sといった主要企業が市場で活動しています。

7. 調査方法論とデータ検証の信頼性

本調査は、厳格な方法論に基づいて実施されており、その信頼性は以下の点によって保証されています。

* 一次調査: 配合科学者、成分販売業者、受託製造業者、食品安全担当者との構造化された議論を通じて、市場の動向や価格変動に関する生の情報が収集されました。

* デスク調査: FAOSTAT、USDA GAIN、UN Comtrade、EFSA、WHOなどの公開データセットに加え、企業の年次報告書や投資家向け資料、リアルタイムニュースが活用され、広範な情報源からデータが収集・検証されました。

* 市場規模予測: 機能性食品、飲料、栄養補助食品、飼料の生産量から成分需要を再構築するトップダウンモデルと、サプライヤーからの情報に基づくボトムアップ検証を組み合わせることで、精度の高い予測が行われています。魚油価格指数、プロバイオティクスCFU容量、一人当たりサプリメント支出、新規食品承認、植物性タンパク質押出容量などの主要変数が、多変量回帰分析とARIMAモデルを用いて分析されました。

* データ検証と更新サイクル: 収集されたデータは2段階のアナリストレビューを経て、異常値の再テストと承認が行われます。レポートは毎年更新され、主要な規制変更や生産能力の拡大といった重要なイベントが発生した場合には、中間更新が実施されます。

Mordor Intelligenceのニュートラシューティカル成分市場のベースラインは、その透明性と厳密なアプローチにより、高い信頼性を提供しています。2024年の市場推定値が他の調査機関で880億米ドルから1050億米ドルとばらつきがある中で、Mordorは成分の範囲、価格の仮定、更新頻度を明確に開示することで、意思決定者が追跡・再現可能なベースラインを提供しています。他の調査との主な差異は、パーソナルケアや飼料用途の除外、完成品販売からの逆算による数値の膨張、静的な価格設定、複数年更新ギャップなどが挙げられます。Mordorの規律ある範囲設定、ライブ価格追跡、年次更新サイクルは、バランスの取れた透明性の高いベースラインを確立し、エンドユーザーが信頼できる情報源となっています。

8. 市場機会と将来の見通し

本レポートは、市場における新たな機会と将来の展望についても分析しており、関係者が戦略的な意思決定を行う上で貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 予防医療ソリューションへの需要の高まり

- 4.2.2 植物性タンパク質強化食品への高い需要

- 4.2.3 プロバイオティクス入り飲料が主流の魅力となる

- 4.2.4 精神および心臓の健康管理におけるオメガ3の採用

- 4.2.5 抽出および配合における技術的進歩

- 4.2.6 パーソナライズされた栄養ソリューションへの需要の増加

-

4.3 市場の制約

- 4.3.1 生体活性成分の複雑なサプライチェーン

- 4.3.2 タンパク質およびアミノ酸製品におけるアレルゲンリスク

- 4.3.3 オメガ3調達における品質のばらつき

- 4.3.4 プレミアム成分の高コスト

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 プレバイオティクス

- 5.1.2 プロバイオティクス

- 5.1.3 ビタミン

- 5.1.4 ミネラル

- 5.1.5 タンパク質とアミノ酸

- 5.1.6 オメガ3成分

- 5.1.7 その他

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

-

5.3 用途別

- 5.3.1 機能性食品

- 5.3.2 機能性飲料

- 5.3.3 栄養補助食品

- 5.3.4 動物栄養

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Cargill, Incorporated

- 6.4.2 Archer Daniels Midland Company

- 6.4.3 DSM-Firmenich

- 6.4.4 BASF SE

- 6.4.5 International Flavors & Fragrances Inc. (IFF)

- 6.4.6 Kerry Group plc

- 6.4.7 Ingredion Incorporated

- 6.4.8 Tate & Lyle PLC

- 6.4.9 Associated British Foods PLC

- 6.4.10 Amway Corporation

- 6.4.11 FMC Corporation

- 6.4.12 Lonza Group AG

- 6.4.13 Givaudan S.A.

- 6.4.14 Glanbia PLC

- 6.4.15 Corbion N.V.

- 6.4.16 味の素株式会社

- 6.4.17 Sabinsa Corporation

- 6.4.18 Evonik Industries AG

- 6.4.19 Balchem Corporation

- 6.4.20 Novonesis A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機能性食品素材とは、健康の維持・増進、特定の疾病リスクの低減、あるいは身体機能の改善に寄与する科学的根拠に基づいた成分を指します。これらは医薬品とは異なり、食品として日常的に摂取されることを前提としており、天然由来の動植物、微生物、あるいはそれらの加工品から抽出・精製されたもの、または合成されたものが含まれます。日本においては、特定保健用食品(トクホ)や機能性表示食品制度の登場により、その機能性が科学的に評価され、表示されることで消費者の選択肢が広がり、市場が大きく拡大しました。単なる栄養補給だけでなく、特定の健康課題にアプローチする「機能」を持つことが最大の特徴です。

機能性食品素材の種類は非常に多岐にわたります。代表的なものとしては、まず腸内環境を整える「プロバイオティクス」(乳酸菌、ビフィズス菌など)や「プレバイオティクス」(オリゴ糖、食物繊維など)が挙げられます。これらは消化器系の健康維持に不可欠とされています。次に、強力な抗酸化作用を持つ「ポリフェノール類」(カテキン、アントシアニン、イソフラボン、レスベラトロールなど)は、生活習慣病の予防やアンチエイジングへの寄与が期待されています。目の健康をサポートする「カロテノイド類」(ルテイン、ゼアキサンチン、β-カロテンなど)や、脳機能や心血管系の健康維持に重要な「不飽和脂肪酸」(EPA、DHAなど)も広く利用されています。さらに、関節の健康を支える「グルコサミン」や「コンドロイチン」、ストレス緩和に役立つ「GABA」、美容効果が期待される「コラーゲンペプチド」なども主要な機能性食品素材です。これらの素材は、それぞれが持つ特定の生理活性によって、多様な健康ニーズに応えています。

これらの機能性食品素材は、様々な製品形態で私たちの生活に取り入れられています。最も一般的なのは、サプリメントや健康補助食品としての利用です。錠剤、カプセル、粉末、ドリンクなど、摂取しやすい形で提供されています。また、ヨーグルト、乳飲料、菓子、パン、加工食品といった一般の食品に添加され、機能性表示食品や特定保健用食品として販売されるケースも増えています。例えば、血糖値の上昇を抑える食物繊維を配合した飲料や、血圧を低下させるペプチドを含む特定保健用食品などがその典型です。さらに、美容ドリンクや化粧品への応用(インナービューティー)、高齢者向けの栄養強化食品や医療・介護食、さらにはペットの健康を考慮したペットフードにも機能性食品素材が活用されており、その用途は広がり続けています。

機能性食品素材の研究開発には、多岐にわたる関連技術が不可欠です。まず、新規機能性成分の探索とスクリーニング技術は、未利用資源や微生物からの新発見を可能にします。次に、天然物から目的成分を高純度で効率的に分離・抽出する技術(超臨界抽出、膜分離、クロマトグラフィーなど)は、素材の品質とコストに直結します。抽出された成分は、熱、光、酸素などによって劣化しやすいものも多いため、安定性を高めるためのマイクロカプセル化やリポソーム化といった加工技術が重要です。また、微生物発酵や酵素処理を利用したバイオテクノロジーは、成分の生産効率向上や機能性の改質に貢献します。そして、最も重要なのが、素材の機能性や安全性を科学的に評価するための臨床試験、in vitro/in vivo試験、さらにはゲノム、プロテオーム、メタボロームといったオミックス解析技術です。これらの技術の進歩が、信頼性の高い機能性食品素材の開発を支えています。

市場背景としては、世界的な高齢化社会の進展と、それに伴う健康寿命延伸への関心の高まりが最大の推進力となっています。生活習慣病の増加や、予防医療、セルフケアへの意識の高まりも、機能性食品素材市場の拡大を後押ししています。特に日本では、2015年に始まった機能性表示食品制度が、消費者が機能性を理解しやすく、企業がエビデンスに基づいた製品を開発・販売しやすい環境を整備し、市場の活性化に大きく貢献しました。また、グローバルに見ても、アジア諸国を中心に健康志向が高まっており、日本の高品質な機能性食品素材や技術への注目が集まっています。さらに、持続可能な開発目標(SDGs)への意識の高まりから、未利用資源の活用や環境負荷の低い生産方法への関心も高まっており、機能性食品素材の開発においても重要な要素となっています。

今後の展望として、機能性食品素材の分野はさらなる進化が期待されています。最も注目されるのは「個別化栄養(パーソナライズドニュートリション)」の進展です。個人の遺伝子情報、腸内フローラ、生活習慣、健康状態などをAIやビッグデータで解析し、最適な機能性食品素材やその組み合わせを提案するサービスが普及すると考えられます。これにより、より効果的で無駄のない健康管理が可能になります。また、脳機能改善、ストレス緩和、睡眠の質の向上、免疫力強化、アンチエイジングといった、より高度で多様な健康課題に対応する新規機能性の探索が活発化するでしょう。サステナビリティへの配慮も一層重要となり、植物工場での効率的な生産、食品廃棄物からの機能性成分抽出、環境負荷の低い発酵技術などが注目されます。ウェアラブルデバイスやスマートフォンアプリと連携したデジタルヘルスとの融合も進み、機能性食品素材の摂取効果をリアルタイムで可視化し、健康管理に役立てる動きが加速するでしょう。日本発の優れた素材や技術が、世界の健康課題解決に貢献する可能性を秘めています。