ニュートリゲノミクス・バイオインフォマティクス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ニュートリゲノミクスバイオインフォマティクス市場レポートは、コンポーネント(ソフトウェアプラットフォーム、試薬・キットなど)、用途(肥満、心血管疾患など)、エンドユーザー(研究機関・学術機関、製薬・バイオテクノロジー企業など)、検体(唾液、口腔スワブ、血液)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニュートリゲノミクス・バイオインフォマティクス市場の概要

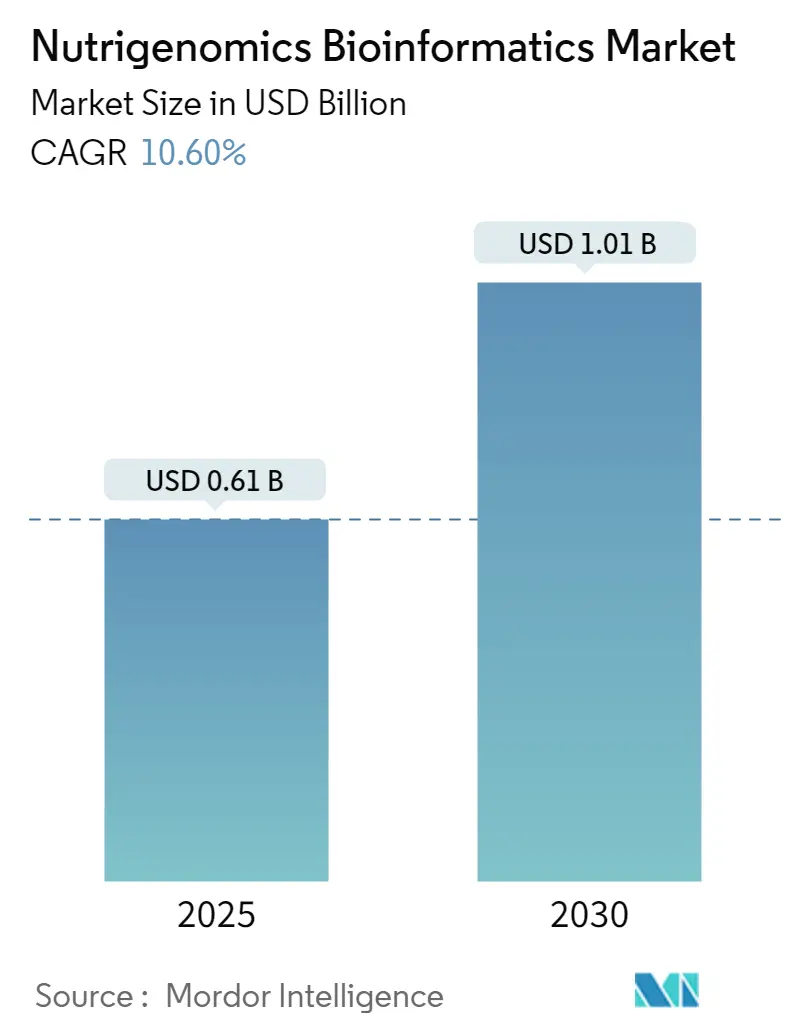

ニュートリゲノミクス・バイオインフォマティクス市場は、2025年には6億1,000万米ドル、2030年には10億1,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.60%と見込まれています。この成長は、精密な食事介入への需要の高まり、遺伝子と食事の相互作用に関する臨床的検証の拡大、そしてAIを活用したマルチオミクス分析の急速な進歩によって牽引されると予想されます。

北米が引き続き最大の市場シェアを占めていますが、アジア太平洋地域の二桁成長は、新興経済国が技術普及と価格決定にますます影響を与えることを示唆しています。競争は激化しており、プラットフォーム企業はハードウェア中心の検査モデルから、バイオインフォマティクスワークフローを短縮し、データ処理コストを削減するクラウドネイティブなソフトウェアソリューションへと移行しています。肥満治療における遺伝子ベースの栄養を支持する臨床ガイドラインは、保険者の受け入れを促進し、中国やインドにおける政府資金による精密栄養パイロットプログラムは、高所得消費者層を超えて利用者の基盤を拡大するでしょう。

主要なレポートのポイント

* コンポーネント別: 2024年には試薬・キットが48.57%の市場シェアを占めましたが、ソフトウェアプラットフォームは2030年までに10.98%のCAGRで最も急速に成長すると予測されています。

* アプリケーション別: 2024年には肥満が37.45%の市場規模を占め、糖尿病・代謝性疾患が2030年まで11.17%のCAGRで最も急速に成長するセグメントとなっています。

* エンドユーザー別: 2024年には研究・学術機関が43.82%の収益シェアを保持しましたが、ニュートラシューティカル/機能性食品企業が同じ期間で11.36%の最も高いCAGRを記録すると予測されています。

* 検査サンプル別: 2024年には唾液が58.68%の収益シェアを占め、口腔スワブが予測期間中に最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米がニュートリゲノミクス・バイオインフォマティクス市場の45.23%を占めましたが、アジア太平洋地域は2030年までに11.56%のCAGRで最も急速に拡大すると予測されています。

世界のニュートリゲノミクス・バイオインフォマティクス市場のトレンドとインサイト

1. クラウドネイティブなバイオインフォマティクスプラットフォームの普及:

大規模なゲノム解析は、弾力的な計算能力と安全なデータストレージを提供するクラウドインフラストラクチャにますます依存しています。Almaden Genomicsのg.nome™のようなソリューションは、ワークフロー開発時間を大幅に短縮し、中規模の研究所やスタートアップ企業にもエンタープライズグレードのパイプラインを提供しています。これにより参入障壁が低下し、競争が激化し、価格革新が促進されています。相互運用性標準の改善は、機関間のコラボレーションを促進し、リアルタイムのデータ共有は分散型臨床試験をサポートします。結果として、アルゴリズムの洗練が加速し、個別化された食事計画の予測精度が向上しています。

2. 消費者向けニュートリゲノミクス検査の主流化:

小売店と統合された遺伝子検査は、好奇心に基づく祖先レポートから、購入時点で提供される実用的な食料品推奨へと進化しています。GenoPalateとEarth Fareの提携は、店頭のQRコードを遺伝子型に基づく食事計画にリンクさせ、複雑な遺伝子変異データを日常の食品選択に変換しています。FDAの2024年ラボ開発検査(LDT)規則は、厳格な検証要件を課しており、コンプライアンスコストの増加は市場シェアの統合を促す可能性がありますが、精度向上による消費者の信頼向上は利用量の拡大を促進するでしょう。

3. マルチオミクスデータ解釈のためのAI/MLの統合:

機械学習モデルは現在、ゲノム、メタボローム、マイクロバイオームのデータセットを統合し、医師主導のプロトコルを上回る食事処方箋を生成しています。ある無作為化試験では、AI駆動のサプリメントアドバイスによりLDLコレステロールが25.3%減少したのに対し、従来のケアでは15.2%の減少でした。NIHの10,000人規模の精密栄養研究のような公的資金によるコホートは、前例のないトレーニングデータを提供し、ニュートリゲノミクス・バイオインフォマティクス市場が臨床的に検証された推奨事項を大規模に提供できるようにします。

4. 肥満治療における遺伝子ベース栄養の臨床ガイドラインによる推奨:

米国心臓協会(AHA)の2025年声明は、心血管リスク管理における遺伝子型情報の臨床的有用性を認識し、栄養に焦点を当てた遺伝子検査を間接的に正当化しています。ASPIRE-DNA試験の証拠は、DNAに合わせた食事が糖尿病前症の成人において空腹時血糖値とHbA1cを大幅に低下させることを示しており、遺伝子スクリーニングを日常的な肥満治療に統合する新たなプロトコルの基礎となっています。

市場の阻害要因分析

市場の成長を妨げる要因も存在します。

* 遺伝子ベースの食事検査の高コストと償還の低さ: 消費者向けパネルは通常200~500米ドルかかり、中所得層の自己負担限度額を大きく上回ります。予防栄養は既存の償還枠組みから除外されることが多く、保険会社は長期的な節約と短期的な支出を比較検討する必要があります。市場リーダーは、支払いを分散させるサブスクリプションモデルやバンドルされたコーチングサービスで対応しています。(CAGRへの影響:-1.9%)

* ニュートリゲノミクスデータセットに関するデータプライバシーの懸念: 23andMeの700万件のプロファイルが流出した事件は、遺伝子データ管理の評判リスクを浮き彫りにしました。欧州で提案されている法案は、強化された同意プロトコルを導入していますが、国境を越えたデータ共有のコンプライアンスコストも増加させます。ベンダーは、ゼロ知識暗号化とフェデレーテッド分析に投資し、透明性のあるガバナンスフレームワークの構築が求められています。(CAGRへの影響:-1.1%)

* 遺伝子と食事に関する臨床試験の検証不足: (CAGRへの影響:-1.3%)

* DTC検査に対する規制の断片化: (CAGRへの影響:-0.8%)

セグメント別分析

1. コンポーネント別: クラウドネイティブソフトウェアが価値創造を再定義

試薬・キットは2024年に市場収益の48.57%を占めましたが、研究所がより高度なデータ分析とパーソナライズされた推奨事項のためにクラウドネイティブソフトウェアソリューションに移行するにつれて、そのシェアは徐々に減少すると予想されます。クラウドベースのプラットフォームは、リアルタイムのデータ処理、スケーラビリティ、およびAI駆動型インサイトを提供し、市場の成長を牽引しています。

2. アプリケーション別: 栄養管理とウェルネスが市場をリード

栄養管理とウェルネスアプリケーションは、2024年に市場収益の35.2%を占め、消費者の健康意識の高まりと予防医療への関心の増加に牽引されています。パーソナライズされた食事計画、サプリメントの推奨、フィットネスコーチングサービスがこのセグメントの主要な推進力となっています。疾患リスク評価と診断アプリケーションも、遺伝子データに基づく早期介入の可能性から、着実に成長しています。

3. エンドユーザー別: 消費者向けDTC市場が拡大

消費者向けダイレクト・トゥ・コンシューマー(DTC)市場は、2024年に市場収益の40.1%を占め、遺伝子検査へのアクセスが容易になったことと、個人の健康管理への関心が高まっていることが背景にあります。医療機関や研究機関も、臨床研究や個別化医療の推進のためにニュートリゲノミクスデータを活用しており、市場の重要な部分を占めています。

地域別分析

* 北米: イノベーションと投資の中心地

北米は、2024年にニュートリゲノミクス市場の最大のシェアを占めました。これは、主要な市場プレイヤーの存在、研究開発への多額の投資、および消費者の健康意識の高さに起因しています。特に米国では、DTC遺伝子検査の普及と、パーソナライズされた栄養ソリューションへの需要が市場を牽引しています。

* 欧州: 規制とプライバシーへの注力

欧州市場は、厳格なデータプライバシー規制(GDPRなど)と、遺伝子データ管理に関する倫理的懸念が特徴です。しかし、予防医療への政府の取り組みと、研究機関によるニュートリゲノミクス研究への投資が増加していることから、着実な成長が見込まれます。

* アジア太平洋地域: 新興市場の成長

アジア太平洋地域は、健康意識の向上、可処分所得の増加、および医療インフラの改善により、最も急速に成長している市場の一つです。特に中国とインドでは、大規模な人口と、パーソナライズされた健康ソリューションへの関心の高まりが、市場拡大の大きな機会を提供しています。

競争環境

ニュートリゲノミクス市場は、確立された診断企業、バイオテクノロジー企業、および革新的なスタートアップ企業が混在する競争の激しい環境です。主要な市場プレイヤーは、製品ポートフォリオの拡大、戦略的提携、および研究開発への投資を通じて競争優位性を確立しようとしています。データ分析プラットフォーム、AI駆動型インサイト、およびパーソナライズされたコーチングサービスの提供が、差別化の鍵となっています。

主要企業には、以下のような企業が含まれます。

* 23andMe

* AncestryDNA

* Genomind

* Nutrigenomix

* DNAfit

* Habit (Campbell Soup Company)

* Thorne HealthTech

* Metagenics

* GX Sciences

* Pure Encapsulations

これらの企業は、遺伝子検査キット、ソフトウェアプラットフォーム、栄養補助食品、およびパーソナライズされた健康コーチングサービスなど、幅広い製品とサービスを提供しています。市場の将来は、技術革新、規制環境の変化、および消費者の受容度によって大きく左右されるでしょう。

本レポートは、栄養科学、ゲノミクス、バイオインフォマティクスを組み合わせた学際的な分野であるニュートリゲノミクス・バイオインフォマティクス市場に関する詳細な分析を提供しています。この分野は、個人の遺伝子構成が栄養素への反応にどのように影響するか、また栄養素が遺伝子発現にどのように作用するかを研究し、遺伝子情報に基づいた健康最適化と疾患予防のための個別化された食事推奨を開発することを目的としています。レポートでは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる内容が網羅されています。

市場は、2030年までに10.60%の年平均成長率(CAGR)で拡大し、10億1,000万米ドルに達すると予測されています。特に、クラウドネイティブな分析の普及により、ソフトウェアプラットフォームが10.98%のCAGRで最も急速に成長しているコンポーネントです。地域別では、政府による精密栄養パイロットプログラムやヘルスケアのデジタル化の進展により、アジア太平洋地域が11.56%のCAGRで最も魅力的な成長地域と見なされています。

市場の成長を牽引する主な要因としては、クラウドネイティブなバイオインフォマティクスプラットフォームの採用増加、消費者向け(DTC)ニュートリゲノミクス検査の主流化、マルチオミクスデータ解釈のためのAI/MLの統合、肥満ケアにおける遺伝子ベース栄養を支持する臨床ガイドライン、マイクロバイオームとニュートリゲノミクスを組み合わせた共同分析サービスの出現、そして中国やインドにおける政府主導の精密栄養パイロットプログラムが挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、遺伝子ベースの食事検査の高コストと償還率の低さ、ニュートリゲノミクスデータセットに関するデータプライバシーへの懸念、検証済みの遺伝子と食事に関する臨床試験の不足、DTC検査に対する規制監督の断片化などが含まれます。消費者による遺伝子ベースの食事検査の採用は、高額な自己負担費用と保険適用の一貫性のなさが主な障壁となっています。

AIは、ゲノム、メタボローム、マイクロバイオームといったマルチオミクスデータを統合し、従来の医師の指導よりもLDLコレステロールの低下において優れた食事計画を生成することで、ニュートリゲノミクスにおける推奨事項の精度向上に貢献しています。

市場は、コンポーネント(ソフトウェアプラットフォーム、試薬・キット、サービス)、アプリケーション(肥満、心血管疾患、がん研究、糖尿病・代謝性疾患、アンチエイジング・ウェルネス)、エンドユーザー(研究機関・学術機関、製薬・バイオテクノロジー企業、栄養補助食品・機能性食品企業、消費者向け検査企業)、検査サンプル(唾液、口腔スワブ、血液)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多様なセグメントにわたって分析されています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(Illumina Inc.、Thermo Fisher Scientific Inc.、Agilent Technologies Inc.、Danaher Corp.、BASF SE、Koninklijke DSM-Firmenich N.V.、Qiagen N.V.、DNAnexus Inc.、Nutrigenomix Inc.、3X4 Genetics Ltd.、WellGen Inc.、Genova Diagnostics Inc.、23andMe Holding Co.、GeneSmart Pty Ltd.、Microba Life Sciences Ltd.、Centogene N.V.、Helix OpCo LLC、DayTwo Ltd.など多数)が詳細に記述されており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向などが網羅されています。レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義 •

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウドネイティブなバイオインフォマティクスプラットフォームの採用増加

- 4.2.2 消費者向け(DTC)栄養ゲノム検査の主流化

- 4.2.3 マルチオミクスデータ解釈のためのAI/MLの統合(注目されていない)

- 4.2.4 肥満ケアにおける遺伝子ベース栄養を推奨する臨床ガイドライン

- 4.2.5 マイクロバイオームと栄養ゲノムの共同分析サービスの出現(注目されていない)

- 4.2.6 中国およびインドにおける政府の精密栄養パイロットプログラム(注目されていない)

- 4.3 市場の阻害要因

- 4.3.1 遺伝子ベースの食事検査の高コストと低い償還率

- 4.3.2 栄養ゲノムデータセットに関するデータプライバシーの懸念

- 4.3.3 検証済み遺伝子・食事臨床試験の不足(注目されていない)

- 4.3.4 DTC検査に対する規制監督の断片化(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、2022-2030年)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェアプラットフォーム

- 5.1.2 試薬およびキット

- 5.1.3 サービス

- 5.2 用途別

- 5.2.1 肥満

- 5.2.2 心血管疾患

- 5.2.3 がん研究

- 5.2.4 糖尿病&代謝性疾患

- 5.2.5 抗老化&ウェルネス

- 5.3 エンドユーザー別

- 5.3.1 研究機関&学術機関

- 5.3.2 製薬会社&バイオテクノロジー企業

- 5.3.3 栄養補助食品/機能性食品企業

- 5.3.4 消費者向け直接検査企業

- 5.4 検査サンプル別

- 5.4.1 唾液

- 5.4.2 頬粘膜スワブ

- 5.4.3 血液

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 Agilent Technologies Inc.

- 6.3.4 Danaher Corp. (Integrated DNA Technologies & Cytiva)

- 6.3.5 BASF SE

- 6.3.6 Koninklijke DSM-Firmenich N.V.

- 6.3.7 Qiagen N.V.

- 6.3.8 DNAnexus Inc.

- 6.3.9 Nutrigenomix Inc.

- 6.3.10 3X4 Genetics Ltd.

- 6.3.11 WellGen Inc.

- 6.3.12 Genova Diagnostics Inc.

- 6.3.13 23andMe Holding Co.

- 6.3.14 GeneSmart Pty Ltd.

- 6.3.15 Microba Life Sciences Ltd.

- 6.3.16 Centogene N.V.

- 6.3.17 Helix OpCo LLC

- 6.3.18 DayTwo Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ニュートリゲノミクス・バイオインフォマティクスは、現代の生命科学と情報科学が融合した、極めて学際的な分野でございます。まず、ニュートリゲノミクスとは、栄養学とゲノミクスを組み合わせた学問領域を指します。具体的には、個人の遺伝子情報が栄養素の代謝、吸収、利用にどのように影響するか、また、摂取する栄養素が遺伝子発現やタンパク質合成にどのような影響を与えるかを分子レベルで詳細に研究するものです。これにより、画一的な栄養指導ではなく、個々人の遺伝的特性に基づいた最適な栄養戦略を提案する「個別化栄養」の実現を目指します。一方、バイオインフォマティクスは、生物学的なデータを計算機科学的手法を用いて解析する学問分野であり、ゲノム配列、遺伝子発現データ、タンパク質構造、代謝経路など、膨大な量の生命情報を効率的に処理し、そこから意味のある知見を抽出することを目的としています。この二つの分野が融合することで、ニュートリゲノミクス研究で生成される膨大なゲノムデータ、遺伝子発現データ、代謝物データなどをバイオインフォマティクスが解析し、個人に最適な栄養戦略を導き出す、データ駆動型栄養学の中核を担う存在となっています。

この分野には、多岐にわたる研究手法やサブフィールドが存在します。例えば、特定の栄養素に対する反応性や疾患リスクと関連する遺伝子多型を特定する「ゲノムワイド関連解析(GWAS)」は、ニュートリゲノミクスにおいて重要な役割を果たします。また、栄養介入による遺伝子発現の変化を網羅的に解析する「トランスクリプトミクス解析」、栄養素がタンパク質の量や機能に与える影響を研究する「プロテオミクス解析」、栄養素摂取後の代謝産物の変化を解析し、生体応答を評価する「メタボロミクス解析」なども不可欠です。さらに、近年注目されているのは、腸内細菌叢と栄養素、宿主ゲノムとの相互作用を解明する「マイクロバイオーム解析」であり、これら多層的なデータを統合し、生体システム全体の挙動をモデル化する「システムバイオロジー」のアプローチも採用されています。これらの解析手法をバイオインフォマティクスが支え、複雑な生命現象の理解を深めています。

ニュートリゲノミクス・バイオインフォマティクスの応用範囲は非常に広範です。最も直接的な応用は「個別化栄養」であり、個人の遺伝子情報に基づいた最適な食事指導やサプリメントの提案が可能になります。これにより、生活習慣病(糖尿病、心血管疾患、肥満など)の予防や管理において、遺伝的リスクに応じたより効果的な戦略を立てることができます。また、アスリートのパフォーマンス向上や、妊娠期、高齢期といった特定のライフステージにおける栄養最適化にも貢献します。食品産業においては、遺伝子型に合わせた機能性食品や特定保健用食品(トクホ)の開発に役立てられ、医薬品開発においては、栄養素と薬物の相互作用の予測や副作用の軽減に繋がる可能性も秘めています。さらに、農業や畜産業においても、遺伝子情報に基づいた飼料の最適化や品種改良に応用され、生産性の向上や品質改善に寄与しています。

この分野の発展を支える関連技術も多岐にわたります。まず、ゲノム、トランスクリプトーム、マイクロバイオームなどの高速かつ低コストな解析を可能にする「次世代シーケンサー(NGS)」は、膨大な遺伝子情報を取得するための基盤技術です。プロテオミクスやメタボロミクス解析には「質量分析計」が不可欠であり、これらの機器から得られる膨大なデータを解析するためには、「AI(人工知能)」や「機械学習」が重要な役割を果たします。これらは、データからのパターン認識、予測モデルの構築、個別化レコメンデーションの精度向上に貢献します。また、大規模なデータストレージと解析リソースを提供する「クラウドコンピューティング」も、研究の効率化に欠かせません。個人の遺伝子情報、臨床情報、生活習慣情報などを統合的に管理する「バイオバンク」は、研究の質を高めるための重要なインフラであり、日常的な生体データ(活動量、睡眠、心拍数など)を収集する「ウェアラブルデバイス」も、リアルタイムでの健康状態モニタリングと個別化栄養への応用が期待されています。

市場背景としては、世界的な健康意識の高まりと予防医療への関心の増大が挙げられます。ゲノム解析コストの劇的な低下は、次世代シーケンサー技術の進歩により、個人ゲノム解析をより身近なものにしました。これにより、消費者が直接遺伝子検査を受けられる「DTC(Direct-to-Consumer)遺伝子検査」サービスが普及し、個別化栄養への関心が一層高まっています。また、バイオインフォマティクスやAIの発展は、複雑な生命科学データの解析を可能にし、新たな知見の発見を加速させています。高齢化社会の進展に伴う生活習慣病の増加と、健康寿命延伸へのニーズも、この分野の市場拡大を後押しする要因です。一方で、遺伝子情報保護や倫理的側面への配慮、そして関連する規制の動向も、市場の健全な発展には不可欠な要素となっています。

将来展望としては、ニュートリゲノミクス・バイオインフォマティクスは、個別化栄養のさらなる深化を牽引すると期待されています。将来的には、遺伝子情報だけでなく、マイクロバイオーム、生活習慣、そしてウェアラブルデバイスから得られるリアルタイムの生体データを統合した「超個別化栄養」が実現されるでしょう。これにより、疾患発症前のリスクをより正確に予測し、個々人に最適化された介入を行うことで、健康寿命の延伸に大きく貢献する予防医療の中核を担う存在となる可能性を秘めています。AIによるレコメンデーションはさらに高度化し、より精度の高い栄養指導や食事プランの自動生成が可能になるでしょう。しかしながら、遺伝子情報のプライバシー保護、差別防止、データ共有の枠組み構築といった倫理的・法的課題への対応は、今後も重要な課題として残ります。また、一般市民への理解促進や、この分野を担う専門家育成の必要性も高まるでしょう。国際的な協力体制の強化により、異なる人種・民族間でのデータ共有と解析が進めば、より普遍的な知見の深化が期待できます。食品産業との連携も一層強化され、遺伝子情報に基づいた機能性食品やサプリメントの市場はさらに拡大していくと考えられます。