ニュートリゲノミクス検査市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

ニュートリゲノミクス検査市場は、製品タイプ(試薬・キット、サービス)、サンプルタイプ(唾液、頬粘膜スワブなど)、テクノロジー(NGSベースの検査、マイクロアレイなど)、用途(肥満、糖尿病など)、流通チャネル(消費者直販、医療提供者など)、および地域(北米、欧州など)によってセグメント化されています。市場規模と予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

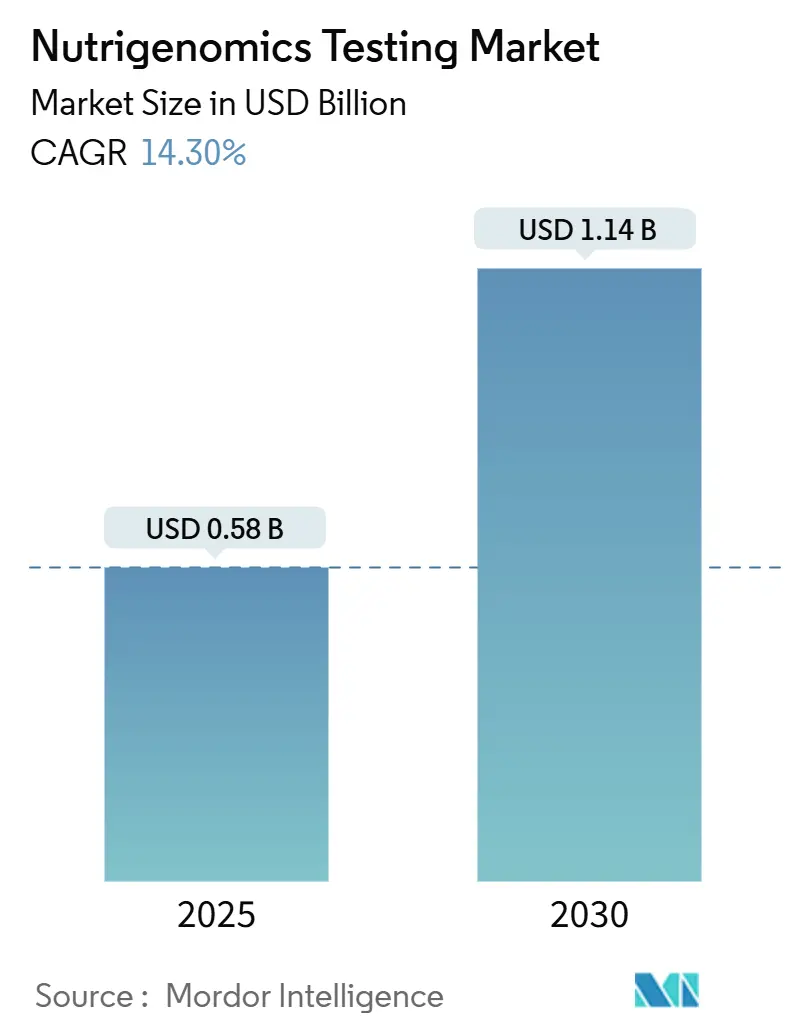

ニュートリゲノミクス検査市場は、2025年に0.58億米ドルと推定され、2030年には1.14億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)14.30%で成長すると予測されています。この成長は、手頃な価格のシーケンシング技術と、個人の遺伝的リスクに対応する食事計画への消費者需要の急速な一致を反映しています。遺伝子型決定コストの低下、肥満や糖尿病の有病率の増加、DNAに基づいた食事計画の臨床的受容の拡大などが主な推進要因です。一方で、厳格なデータプライバシー規制や償還の限定が市場の成長を抑制する可能性があります。

市場概要

調査期間は2019年から2030年で、2025年の市場規模は0.58億米ドル、2030年には1.14億米ドルに達すると見込まれています。CAGRは14.30%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場の推進要因

* 肥満と糖尿病の有病率の増加: 代謝性疾患の負担増大が、臨床発症前の介入を目的とした精密栄養プログラムへの需要を促進しています。インペリアル・カレッジ・ロンドンによる多施設共同試験では、DNAに基づいた食事が標準的な食事指導と比較して、26週間の血糖コントロールにおいて統計的に有意な改善をもたらしました。これにより、ニュートリゲノミクスは、インスリン抵抗性に遺伝的に素因を持つ人々にとって費用対効果の高い補助手段と見なされています。2024年には、肥満管理アプリケーションがニュートリゲノミクス検査市場全体の収益の38.5%を占めました。

* 予防的・個別化栄養への移行: 消費者は画一的なダイエット法から、DNAに基づいた地域料理に合わせた推奨へと移行しています。例えば、メキシコの主要な食品に合わせたGenomexプランのような人口固有のテンプレートは、文化的な食習慣を尊重するため、長期的な順守率が高いことを示しています。GenoPalateとEarth Fareの提携のように、小売店との連携も採用を加速させています。

* 遺伝子型決定コストの低下とNGSの採用: Illumina NovaSeq Xのようなシーケンシングプラットフォームは、ライブラリ調製と実行時間を短縮し、ハイスループットラボでのサンプルあたりの費用を100米ドル以下に削減しました。これにより、保険会社や公衆衛生機関が後援する大規模な予防スクリーニングプログラムが可能になります。Thermo FisherのAxiom PangenomiXマイクロアレイも、NGSを補完し、臨床現場で利用可能な価格で迅速な集団規模の薬理ゲノミクスパネルを提供しています。価格の低下に伴い、ニュートリゲノミクス検査市場は富裕層の早期採用者を超え、アジア太平洋地域を含む主流のプライマリケア層へと拡大しています。

* DTC遺伝子検査流通の拡大: 厳格な同意規則にもかかわらず、消費者は利便性を重視しています。米国連邦取引委員会(FTC)は、誇張された主張を行った企業に対して措置を講じましたが、透明性のある証拠に基づいたレポートは引き続き許可されることを再確認しました。主要プロバイダーは、暗号化を強化し、査読済みの検証研究を発表することで信頼を回復しました。自宅で行う唾液キットには、ビデオによる遺伝カウンセリングセッションがバンドルされており、小売チャネルと臨床チャネルの境界を曖昧にし、DTC販売がニュートリゲノミクス検査市場で62.6%の収益シェアを維持するのに貢献しています。

* 企業ウェルネスDNAプログラムの成長: 大企業は、早期の食事介入が将来の医療費請求を削減するため、自主的な職場遺伝子検査に補助金を出しています。

* 自宅でのマルチオミクスパネルを可能にする唾液オミクス: 唾液オミクスプラットフォームは、ゲノム解析に加えて代謝物やプロテオミクスパネルを重ね合わせることで、プロバイダーがマルチオミクスバンドルをアップセルし、ユーザーの定着率を高めることを可能にしています。

市場の抑制要因

* 厳格な国境を越えたデータプライバシー規制: 2025年3月に施行された欧州健康データスペース規制は、識別可能なゲノムデータに対して明示的な同意と現地での保存を義務付けており、集中型クラウドに依存する企業にとってコンプライアンスコストを増加させています。これにより、多国間試験が遅れ、汎欧州データセットでのアルゴリズムトレーニングが制限され、短期的な成長率が抑制されています。

* 償還の限定と高額な自己負担費用: 多くの保険会社は、確立された治療決定に関連する場合にのみ分子検査を償還します。UnitedHealthcareの2025年の更新では、予防的なニュートリゲノミクスパネルは依然として調査段階と分類されており、支払いが消費者に転嫁され、低所得者層の利用を制限しています。

* ポリジェニックダイエットスコアに対する臨床医の信頼の低さ: 臨床医の中には、ポリジェニックダイエットスコアの有効性や実用性に対する信頼が低い場合があります。

* Eコマースにおける偽造DNAキット販売の増加: 規制されていない市場を中心に、Eコマースプラットフォームでの偽造DNAキットの販売が増加しており、消費者の信頼を損なう可能性があります。

セグメント分析

* 製品タイプ別: サービス部門は2024年に市場シェアの54.2%を占め、2030年までに12.7%のCAGRで拡大すると予測されています。これは、解釈、コーチング、行動フォローアップが、生のシーケンスデータを測定可能な健康成果に変換するため、価値がキットからコンサルティングへと移行していることを示しています。試薬とキットは不可欠ですが、コモディティ化が進んでいます。

* サンプルタイプ別: 唾液検査は、痛みのない郵送収集、良好な安定性、消費者の親しみやすさにより、2024年の収益の73.5%を占めました。しかし、医師が処方する血液パネルも、特に心臓代謝リスクの高い患者向けに臨床ニッチを切り開いています。血液検査は2024年にサンプルタイプ別市場規模の18%を占めました。頬粘膜スワブは小児科や税関の障壁がある地域で人気があります。

* 技術別: 次世代シーケンシング(NGS)は、ポリジェニックリスクスコアリングに適した包括的なバリアント検出により、2024年に46.3%の収益シェアを占めました。一方、マイクロアレイシステムは、より低価格で多くのニュートリゲノミクスユースケースに対応できるため、13.2%のCAGRで急速に成長すると予測されています。長期的には、既存のシーケンスファイルを食事推奨に変換するアルゴリズムが主要な差別化要因となり、クラウドベースのAIエンジンがハードウェア競争の場を曖昧にするでしょう。

* 用途別: 肥満管理は、支払者、雇用主、個人にとって測定可能で短期的なROIをもたらすため、2024年のニュートリゲノミクス検査市場収益の38.5%を独占しました。糖尿病予防もそれに続き、ポリジェニックリスク層別化が炭水化物摂取の期間設定や食物繊維の処方を導き、食後血糖値の上昇を明らかに抑制しています。神経学的アプリケーションは12.0%のCAGRで成長しています。

* 流通チャネル別: DTC(Direct-to-Consumer)ポータルは、ミレニアル世代のセルフサービスへの期待に応え、医師の待ち時間を短縮するため、2024年の売上高の62.6%を維持しました。医療提供者チャネルは、介入が代謝コストを明らかに抑制する場合に支払者が償還するため、ニュートリゲノミクス検査市場平均よりも速い11.3%のCAGRで成長しています。企業ウェルネスプログラムは、ハイブリッドな経路を形成しています。

地域分析

* 北米: 2024年の世界収益の48.1%を占め、DTCの先駆者、ベンチャー資金、雇用主資金によるウェルネス検査の組み合わせによって牽引されています。米国は高スループットシーケンシング能力の大部分を保有しています。

* アジア太平洋: 12.9%のCAGRで最も急速に成長している地域です。中国の国家精密医療計画はゲノミクスパークと国立研究所に資金を提供し、糖尿病の流行が拡大する中でニュートリゲノミクススクリーニングの臨床医の受容を加速させています。日本は高齢化社会を活用し、サルコペニア対策の食事を販売しています。インドはIT労働力を活用し、地域で検証された遺伝子パネルに基づいたテレ栄養パッケージを展開しています。韓国は高度なスマートフォン普及率を活用してAI駆動の食事フィードバックを提供しています。

* ヨーロッパ: 厳格ながらも調和の取れた健康データスペース規制の下で、成長は中程度ですが安定しています。ドイツは医療データ利用可能性・翻訳センターに投資し、英国はサンドボックス承認を実験しています。

* その他: 中東、アフリカ、ラテンアメリカは、シーケンシングコストの低下とモバイル決済システムの成熟に伴い、長期的な機会を提供しています。

競争環境

ニュートリゲノミクス検査市場は中程度に細分化されています。23andMeのようなDTC企業は知名度が高いですが、キットの飽和を相殺するためにサブスクリプションベースの食事計画に多角化しています。Nutrigenomixのような中規模の専門企業は、学術研究室と提携して臨床医に影響を与える成果研究を発表しています。スタートアップ企業は、AIエンジンをスマートフォンアプリに組み込んでいます。シーケンシング大手であるIlluminaやBGIは、栄養特異的なバリアントパネルをサードパーティのサービス企業にライセンス供与し、DTC規制への直接的な露出を避けつつ、上流の収益を獲得しています。

競争優位性は、データセキュリティにますます依存しています。ISO/IEC 27001認証を取得した企業は、いくつかの注目すべきデータ漏洩事件の後、消費者を安心させるためにゼロ知識暗号化を宣伝しています。製品パイプラインはマルチオミクスへと収束しており、マイクロバイオーム、メタボローム、連続血糖モニタリングのストリームを統合して総合的なアドバイスを提供し、ユーザーの切り替えコストを高めています。M&A活動は、栄養素と遺伝子の相互作用モデリングを専門とするAIスタートアップ企業を既存企業が買収することで激化すると予想されます。

主要なプレーヤーには、Nutrigenomix、Gene by Gene、23andMe、Viome、GX Sciencesなどが挙げられます。

最近の業界動向

* 2025年5月: RousselotがVitafoods Europe 2025でGLP-1調節をターゲットとしたNextida GCコラーゲンペプチドを発表しました。

* 2025年3月: 欧州健康データスペース規制が施行され、ゲノムデータ共有と同意管理に関する大陸全体の規則が設定されました。

* 2025年1月: UnitedHealthcareが、パーソナライズされた栄養アドバイスとゲノムデータに基づく予防医療プログラムを導入しました。

* 2024年11月: Google Healthが、栄養素と遺伝子の相互作用を予測するAIモデルを開発したNutriGenius AIを買収しました。

* 2024年9月: FDAが、特定の遺伝子型を持つ個人向けの栄養補助食品に関する初の「適格健康強調表示」を承認しました。

* 2024年7月: Viomeが、マイクロバイオームとメタボロームのデータを統合した新しいサブスクリプションサービス「Precision Health Pro」を開始しました。

* 2024年5月: ゲノムデータと栄養データを統合した初のオープンソースプラットフォーム「GenomicDiet Connect」がリリースされ、研究者や開発者が利用できるようになりました。

市場の課題

* 規制の複雑さ: ゲノムデータと健康データの共有、プライバシー、および製品の有効性に関する規制は、国や地域によって大きく異なり、市場参入と拡大を困難にしています。特に、欧州のGDPRや米国のHIPAAのようなデータ保護法は、企業がデータを収集、処理、保存する方法に厳格な制約を課しています。

* 消費者の信頼と倫理的懸念: ゲノムデータの誤用、データ漏洩、および遺伝的差別に関する懸念は、消費者の採用を妨げる可能性があります。また、遺伝子検査の結果が個人の健康不安を引き起こす可能性や、不正確な情報に基づく不適切な食事療法が健康被害をもたらすリスクも存在します。

* 科学的根拠の不足: 多くのニュートリゲノミクス製品やサービスは、まだ強固な科学的根拠に裏付けられていないか、大規模な臨床試験によってその有効性が証明されていません。これにより、医療専門家や規制当局からの信頼を得ることが難しくなっています。

* 高コストとアクセシビリティ: ゲノム検査やパーソナライズされた栄養アドバイスは、依然として高価であり、一般の消費者がアクセスしにくい状況です。これにより、市場の成長が限定され、特定の高所得層に偏る可能性があります。

* データの解釈と行動変容の難しさ: ゲノムデータやその他の生体データを正確に解釈し、それを具体的な行動変容に結びつけることは容易ではありません。消費者が複雑な情報を理解し、長期的に推奨される食事やライフスタイルを維持するためのサポートが不可欠です。

市場機会

* 予防医療と個別化医療の台頭: 慢性疾患の増加と医療費の高騰により、予防医療への関心が高まっています。ニュートリゲノミクスは、個人の遺伝的特性に基づいた予防戦略を提供することで、このニーズに応える大きな可能性を秘めています。

* AIと機械学習の進化: AIと機械学習の技術は、膨大なゲノム、マイクロバイオーム、メタボロームデータを分析し、個別の栄養推奨事項を生成する能力を飛躍的に向上させています。これにより、より正確でパーソナライズされたアドバイスが可能になります。

* 消費者の健康意識の高まり: 健康とウェルネスに対する消費者の意識が高まり、自分自身の健康を積極的に管理したいという欲求が強まっています。パーソナライズされたソリューションへの需要は、今後も増加すると予想されます。

* デジタルヘルスプラットフォームとの統合: ウェアラブルデバイス、健康アプリ、電子カルテシステムとの統合により、ニュートリゲノミクスサービスはよりシームレスに提供され、ユーザーエンゲージメントを高めることができます。

* 研究開発への投資増加: ニュートリゲノミクス分野における研究開発への投資が増加しており、新しいバイオマーカーの発見や、遺伝子と栄養素の相互作用に関する理解が深まることで、市場の成長が加速すると予想されます。

市場予測

ニュートリゲノミクス市場は、2025年から2030年にかけてCAGR 18.5%で成長し、2030年にはXX億ドルに達すると予測されています。この成長は、予防医療へのシフト、AI技術の進歩、消費者の健康意識の高まりによって牽引されるでしょう。特に、北米と欧州が主要な市場を形成し、アジア太平洋地域も急速な成長が期待されます。

結論

ニュートリゲノミクス市場は、大きな可能性を秘めた新興市場であり、個人の健康とウェルネスを根本的に変革する可能性を秘めています。しかし、規制の課題、倫理的懸念、科学的根拠の確立といった課題を克服する必要があります。AIと機械学習の進化、予防医療への注力、そして消費者の健康意識の高まりが、この市場の将来の成長を促進する主要な要因となるでしょう。企業は、透明性、科学的厳密性、そして倫理的配慮を重視することで、消費者の信頼を獲得し、持続可能な成長を達成できると考えられます。

本レポートは、ニュートリゲノミクス検査市場に関する詳細な分析を提供しています。この市場は、食事反応性遺伝子変異を検出し、個別の栄養指導に変換する、臨床現場または消費者向けキットを通じて提供される遺伝子アッセイを対象としています。ただし、単独の栄養補助食品、機能性食品、および遺伝子検査コンポーネントを含まないモバイルダイエット追跡アプリは対象外です。

市場概要と予測

ニュートリゲノミクス検査市場は、2025年に5億8,555万米ドルに達し、2030年には11億4,000万米ドルに成長すると予測されています。特にアジア太平洋地域は、公的部門のゲノミクスイニシアチブと慢性疾患に対する意識の高まりに牽引され、2030年までの年平均成長率(CAGR)が12.9%と最も速い成長を示す見込みです。

市場の推進要因

市場の成長を促進する主な要因としては、肥満と糖尿病の有病率の上昇、予防的かつ個別化された栄養へのシフト、遺伝子型判定コストの低下と次世代シーケンシング(NGS)の採用拡大が挙げられます。また、消費者直販(DTC)遺伝子検査の流通拡大、企業ウェルネスDNAプログラムの成長、および唾液オミクスによる在宅マルチオミクスパネルの実現も重要な推進力となっています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。厳格な国境を越えたデータプライバシー規制、償還の限定と高額な自己負担費用、ポリジェニックダイエットスコアに対する臨床医の信頼の低さ、Eコマースにおける偽造DNAキット販売の増加などが挙げられます。

セグメンテーションの洞察

* 製品タイプ別: サービスが市場シェアの54.2%を占め、遺伝子データの解釈とカウンセリングが個別の栄養プログラムへの変換において重要な役割を果たしています。試薬・キットも主要なセグメントです。

* 検体タイプ別: 唾液が収益の73.5%を占めています。これは、痛みのない採取、検体の安定した輸送、および自動化されたラボワークフローとの互換性によるものです。口腔スワブや血液も利用されます。

* 技術別: NGSベースの検査、マイクロアレイ、PCRおよびSNPジェノタイピングが含まれます。

* 用途別: 肥満、糖尿病、がん、心血管疾患、その他の疾患への応用が分析されています。

* 流通チャネル別: 消費者直販(DTC)、医療提供者、その他のチャネルを通じて製品やサービスが提供されています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に細分化され、詳細な分析が行われています。

規制環境

2025年には、欧州健康データ空間規制が厳格な同意およびローカライゼーション規則を導入し、コンプライアンスコストを増加させる一方で、国境を越えた研究協力の可能性も開くと予測されています。

競争環境

市場の集中度、市場シェア分析に加え、Nutrigenomix、DNA Life、23andMe、Illumina Inc.、Thermo Fisher Scientific、GenePlanet、DnaNudge、Viomeなど、主要企業のプロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせて実施されています。一次調査では、北米、ヨーロッパ、アジア太平洋地域のラボディレクター、ニュートリゲノミクススタートアップ、登録栄養士、企業ウェルネスマネージャーなどへのインタビューを通じて、市場浸透率、平均販売価格、規制タイムラインが確認されました。二次調査では、WHO、CDC、Eurostatなどの公衆衛生データセット、企業提出書類、投資家向けプレゼンテーション、業界プレスリリースなどが活用されています。

市場規模の算出と予測は、成人肥満、糖尿病予備軍、パフォーマンス栄養コホートを有望な検査対象プールに変換するトップダウンモデルと、キット出荷量に基づくボトムアップチェックを組み合わせて行われています。2025年から2030年までの予測は、シーケンシングコスト、消費者DNA検査の認知度、雇用主のウェルネスプログラム適用範囲、年間の規制承認などの変数を考慮した多変量回帰分析によって導き出されています。

Mordor Intelligenceの予測は、厳格な範囲選定、年次為替レート更新、地域加重の採用により、信頼性の高いベースラインを提供し、意思決定者が戦略的計画を立てる上で信頼できる数値を提供しています。

市場機会と将来展望

レポートでは、市場の機会と将来の展望、未開拓分野(ホワイトスペース)および満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 肥満と糖尿病の有病率の増加

- 4.2.2 予防的・個別化栄養への移行

- 4.2.3 遺伝子型判定コストの低下とNGSの採用

- 4.2.4 DTC遺伝子検査の流通拡大

- 4.2.5 企業向けウェルネスDNAプログラムの成長

- 4.2.6 サリバオミクスによる在宅マルチオミクスパネルの実現

- 4.3 市場の阻害要因

- 4.3.1 厳格な国境を越えたデータプライバシー規制

- 4.3.2 限られた償還と高額な自己負担費用

- 4.3.3 ポリジェニックダイエットスコアに対する臨床医の信頼度の低さ

- 4.3.4 Eコマースにおける偽造DNAキット販売の増加

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 試薬&キット

- 5.1.2 サービス

- 5.2 サンプルタイプ別

- 5.2.1 唾液

- 5.2.2 口腔スワブ

- 5.2.3 血液

- 5.3 技術別

- 5.3.1 NGSベースの検査

- 5.3.2 マイクロアレイ

- 5.3.3 PCR&SNPジェノタイピング

- 5.4 用途別

- 5.4.1 肥満

- 5.4.2 糖尿病

- 5.4.3 がん

- 5.4.4 心血管疾患

- 5.4.5 その他

- 5.5 流通チャネル別

- 5.5.1 消費者直販

- 5.5.2 医療提供者

- 5.5.3 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ地域

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Nutrigenomix

- 6.3.2 DNA Life

- 6.3.3 GX Sciences

- 6.3.4 Genus Health

- 6.3.5 The Gene Box

- 6.3.6 Gene by Gene

- 6.3.7 23andMe

- 6.3.8 Illumina Inc.

- 6.3.9 Thermo Fisher Scientific

- 6.3.10 GenePlanet

- 6.3.11 DnaNudge

- 6.3.12 Pathway Genomics

- 6.3.13 myDNA Inc.

- 6.3.14 GenoPalate

- 6.3.15 Viome

- 6.3.16 Color Health

- 6.3.17 EasyDNA

- 6.3.18 Helix

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ニュートリゲノミクス検査とは、個人の遺伝子情報、特に一塩基多型(SNP)などを解析し、特定の栄養素や食品に対する反応、代謝能力、疾患リスクなどを評価する検査です。この検査は、栄養学とゲノミクスという二つの学問分野を融合させたニュートリゲノミクスという研究領域に基づいています。その主な目的は、個々人の遺伝的特性に合わせた最適な食事や栄養摂取のアドバイスを提供することで、いわゆる「個別化栄養」や「プレシジョンニュートリション」を実現することにあります。遺伝子情報は生涯変わらないため、一度検査を受ければ、その結果は長期的な健康管理に役立てることが可能です。

ニュートリゲノミクス検査で対象となる遺伝子は多岐にわたります。例えば、脂質や糖質の代謝に関わる遺伝子、カフェインやアルコールの分解能力に関わる遺伝子、ビタミンやミネラルの吸収・利用効率に関わる遺伝子、抗酸化能力や炎症反応に関わる遺伝子、さらには食欲や満腹感、運動に対する反応に関わる遺伝子などが挙げられます。これらの遺伝子を解析することで、例えば「特定の脂肪を代謝しにくい体質である」「カフェインの分解が遅い」「ビタミンDの吸収効率が低い」といった個人の特性を把握することができます。検査方法としては、主に唾液や口腔粘膜、あるいは血液からDNAを採取し、マイクロアレイや次世代シーケンサーといった技術を用いてSNPを解析するのが一般的です。検査結果の提供形態には、消費者が直接申し込むDTC(Direct-to-Consumer)型と、医療機関や専門家(医師、管理栄養士など)を介して提供され、カウンセリングと合わせて利用されるタイプがあります。

この検査の用途は非常に広範です。まず、健康維持・増進の観点からは、生活習慣病(糖尿病、高血圧、脂質異常症など)の発症リスクを遺伝的側面から評価し、その予防策を講じるのに役立ちます。また、肥満対策やダイエット効果の最適化、肌の健康維持、アンチエイジング、スポーツパフォーマンスの向上、さらにはストレス耐性や睡眠の質の改善といった目的でも利用されています。個人の遺伝的特性に基づいた栄養指導は、特定の栄養素の必要量や過剰摂取のリスクを明確にし、食品アレルギーや不耐性とは異なる、遺伝的体質に基づく食品への反応を理解する手助けとなります。これにより、最適なサプリメントの選択にも繋がります。医療分野においては、予防医療の一環として、疾患発症リスクの高い個人への早期介入や、薬物応答性(ファーマコゲノミクス)との連携による治療効果の最適化にも貢献する可能性を秘めています。

ニュートリゲノミクス検査を支える関連技術も進化を続けています。基盤となるのは、次世代シーケンサー(NGS)やマイクロアレイといった高度なゲノム解析技術です。これらの技術によって得られた膨大な遺伝子データを解析し、意味のある情報として抽出するためには、バイオインフォマティクスが不可欠です。さらに、近年ではAI(人工知能)や機械学習が、遺伝子情報と食事、生活習慣、健康アウトカムとの複雑な関連性をより深く、広範に解析し、個々人に最適化された予測モデルを構築するために活用されています。また、代謝産物を網羅的に解析するメタボロミクスや、腸内細菌叢を解析するマイクロバイオーム解析といった「多層オミクス」データとの統合により、遺伝子情報だけでなく、個人の代謝状態や腸内環境を含めた包括的な健康状態の理解が進んでいます。ウェアラブルデバイスから得られる日常の活動量、睡眠、心拍数などのリアルタイムデータも、遺伝子情報と組み合わせることで、よりパーソナライズされた健康管理が可能になっています。

市場背景を見ると、ニュートリゲノミクス検査市場は世界的に拡大傾向にあり、日本でも関心が高まっています。この成長の背景には、健康意識の高まり、予防医療への関心の増加、そして個別化医療・個別化栄養に対する需要の増加があります。また、ゲノム解析コストの低下と技術の進歩が、DTC型検査の普及を後押ししています。しかしながら、市場の拡大とともにいくつかの課題も浮上しています。最も重要なのは、多くの検査項目について、その科学的妥当性や臨床的有用性に関するエビデンスの蓄積がまだ不十分な場合があるという点です。また、遺伝子情報のプライバシー保護、誤解を招く結果の解釈、差別への懸念といった倫理的・法的・社会的課題(ELSI)も無視できません。検査結果を適切に解釈し、具体的なアドバイスを提供できる専門家(医師、管理栄養士、遺伝カウンセラーなど)の不足も課題の一つです。特にDTC型検査に対する品質管理や情報提供のガイドラインなど、規制の整備も今後の重要な論点となるでしょう。消費者が遺伝子検査の限界や、生活習慣の重要性を過小評価するリスクについても、適切な情報提供と教育が求められています。

将来展望としては、ニュートリゲノミクス検査の科学的根拠がさらに強化されることが期待されます。大規模なコホート研究や介入研究を通じて、遺伝子と栄養、健康アウトカムの関連性がより明確になり、エビデンスレベルが向上するでしょう。検査の精度向上と項目拡充も進み、より多くの遺伝子マーカーが発見され、検査の網羅性と信頼性が高まることが予想されます。ゲノミクスだけでなく、メタボロミクス、プロテオミクス、マイクロバイオームなどの多層オミクスデータを統合することで、個人の健康状態をより包括的に理解し、精度の高い個別化提案が可能になるでしょう。AIによる解析と個別化提案の高度化も進み、複雑なデータを解析して、個々人に最適化された食事プラン、運動プログラム、サプリメント提案などを自動生成するシステムが普及するかもしれません。医療現場においても、予防医療や疾患管理においてニュートリゲノミクス検査が標準的なツールの一つとして浸透する可能性を秘めています。そのためには、遺伝子情報の適切な利用と保護に関する国際的なガイドラインや国内法規の整備が不可欠です。専門家だけでなく、一般消費者への正しい知識の普及と教育も、この技術が社会に健全に受け入れられる上で極めて重要となります。最終的には、ウェアラブルデバイスなどから得られるリアルタイムの生体データと遺伝子情報を組み合わせた、動的な個別化栄養管理が実現される未来が描かれています。