ナッツ・シード市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ナッツ・シード市場レポートは、製品タイプ(ナッツ、シード)、形態(ホール、ピース・パウダー、オイル、その他)、用途(食品・飲料、化粧品・パーソナルケア、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナッツ・シード市場の概要:成長、規模、分析

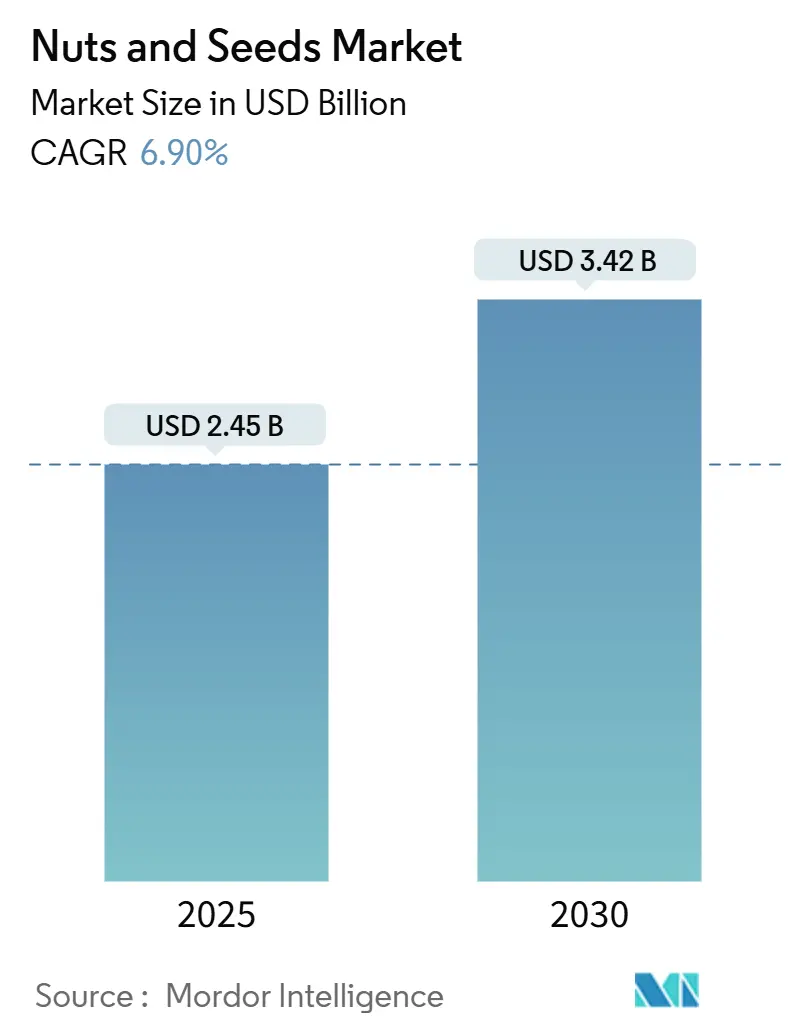

ナッツ・シード市場は、2025年に24.5億米ドルと評価され、2030年までに34.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.90%です。この成長は、消費者がアーモンド、クルミ、チアシード、亜麻仁、カボチャの種などを単なるおやつとしてではなく、日常の食事に取り入れるようになったことに起因しています。健康志向の消費者は、これらの製品が持つ高いタンパク質含有量、必須脂肪酸、微量栄養素に特に魅力を感じています。

市場の拡大は、多様な産業用途によってさらに推進されています。ナッツやシードは、その保湿特性から化粧品に、タンパク質補給のための栄養補助食品パウダーに、そして料理や治療目的の特殊なコールドプレスオイルに利用されています。さらに、ベーカリー、菓子、シリアルメーカーが、製品の食感と栄養価を高めるためにナッツやシードを配合することで需要が増加しています。これらのメーカーは、クリーンラベル製品や天然成分に対する消費者の嗜好に応えつつ、ナッツやシードが最終製品にもたらすプレミアムな位置付けを活用しています。

主要な市場データ(2025年~2030年)

* 市場規模(2025年):24.5億米ドル

* 市場規模(2030年):34.2億米ドル

* 成長率:6.90% CAGR

* 最も急速に成長する市場:中東・アフリカ

* 最大の市場:アジア太平洋

* 市場集中度:低い

主要なレポートのポイント

* 製品タイプ別: 2024年にはナッツが市場シェアの61.04%を占め、シードは2025年から2030年にかけて6.93%のCAGRで成長すると予測されています。

* 形態別: 2024年にはホールカーネル(丸ごとの実)が市場規模の42.33%を占め、オイルは2030年までに7.44%のCAGRで拡大すると見込まれています。

* 用途別: 2024年には食品・飲料が収益の68.76%を占め、化粧品・パーソナルケアは2030年までに8.45%のCAGRで成長する見込みです。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの35.33%を占めましたが、中東・アフリカ地域は2025年から2030年の間に8.93%のCAGRで最も速く成長すると予測されています。

世界のナッツ・シード市場のトレンドと洞察

推進要因

* ベーカリー・菓子部門での採用拡大: ナッツやシードは、ベーカリー・菓子部門において、加工食品の食感を高め、栄養価を向上させるためのプレミアムな主食となっています。特に高級ベーカリー製品では、風味を高めるだけでなく、クリーンラベルの要求にも合致しています。2023/24年には世界の木の実生産量が569万トンを超え、需要増加に対応する供給拡大が示されています。メーカーは一貫した品質と価格を確保するため、長期契約を結ぶなど、サプライチェーンのダイナミクスを再構築しています。

* スナック・シリアルメーカーからの需要増加: スナック・シリアルメーカーは、タンパク質が豊富で便利な栄養オプションを求める消費者の嗜好に応え、ナッツやシードを主要成分として組み込んでいます。これらの成分は、オメガ3脂肪酸、植物性タンパク質、食物繊維、ビタミンE、マグネシウム、亜鉛などの必須栄養素を提供します。その多様性により、グラノーラバー、朝食用シリアル、トレイルミックス、タンパク質強化スナックなど、幅広い製品開発が可能になっています。

* 食品加工産業の拡大によるバルク原料購入の増加: アジア太平洋市場における食品加工産業の構造的拡大は、ナッツやシードの調達パターンを根本的に変化させています。中国の食品加工部門の拡大は、健康志向とプレミアム食品への消費者嗜好の高まりにより、木の実に対する需要を増大させています。この傾向は、オメガ3脂肪酸、タンパク質、微量栄養素の天然源としてナッツやシードが機能性食品開発に利用されるなど、従来の用途を超えて広がっています。

* スーパーフード人気の高まりによる食品・飲料部門でのシード需要: スーパーフードのトレンドにより、シードはニッチな健康食品成分から主流の機能性成分へと昇格しました。チアシードはその代表例であり、ドイツが最大の消費国である欧州市場への統合を通じてこの変化を象徴しています。この人気の高まりは、栄養上の利点と健康志向の食生活のソーシャルメディアでの拡散によって推進されており、初期のトレンドサイクルを超えた持続的な需要を生み出しています。

抑制要因

* アレルゲン管理要件の増加による複雑な生産ラインの適応: アレルゲン管理要件は、食品メーカーが既存の生産ラインにナッツやシードを組み込む際に、重大な運用上の複雑さを生み出しています。FDAの包括的なアレルゲン表示ガイダンスは、木の実を主要なアレルゲンとして明確に識別することを義務付けています。これらの規制は、アレルゲン製品と非アレルゲン製品の間で専用の生産ラインまたは広範な洗浄プロトコルを義務付けており、メーカーの設備投資要件を大幅に増加させています。最近ではゴマが主要アレルゲンリストに追加され、将来的にナッツやシードの加工に影響を与える可能性のあるさらなる拡大を示唆しています。

* サプライチェーンの混乱による物流・倉庫コストの増加: サプライチェーンの混乱は、ナッツやシードの流通コスト構造を根本的に変化させています。気候変動が温帯果実やナッツの生産に与える影響は、供給計画にさらなる変動性をもたらしています。特定の地理的地域への生産集中は、気象現象、貿易政策の変更、輸送の混乱に対して市場を脆弱にし、世界的な供給に急速に影響を与える可能性があります。

セグメント分析

* 製品タイプ別:ナッツの優位性にもかかわらずシードが加速

* ナッツ: 2024年には市場の61.04%を占めました。これは、便利で健康的なスナックとしてのナッツの普及、豊富な栄養プロファイル、多様な料理用途での汎用性など、いくつかの要因に起因しています。確立された加工インフラの存在も、大規模生産、効率的な流通、フレーバーナッツ、ナッツバター、スナックミックスなどの付加価値製品の開発を可能にしています。

* シード: 6.93%の堅調なCAGRで拡大すると予測されています。これは、機能性スーパーフードへの消費者のシフトによって推進されています。チアシードは欧州の主流小売業者で存在感を示し、カボチャの種は亜鉛とマグネシウム含有量で評価されています。亜麻仁は、特に北米でオメガ3のメッセージングと心臓の健康に関する主張によって売上を伸ばしています。マイクロミルドシードフラワーや発芽シードパウダーなどの革新も、シードの用途を広げています。

* 形態別:オイルセグメントが加工革新の推進役として浮上

* ホールカーネル(丸ごとの実): 2024年にはナッツ・シード市場の42.33%を占めました。透明なパウチ、バルクスナックビン、ベーカリーのトッピングとして包装され、その未加工の真正性が強調されています。ホールカーネルは、その汎用性と栄養上の利点から広く好まれており、健康的なスナックオプションや料理・ベーキング用の天然成分を求める消費者の間で人気があります。

* ナッツ・シードオイル: 7.44%の最高の成長率を記録すると予想されています。健康上の利点と食品、化粧品、医薬品などの様々な産業での用途によって推進される植物油への需要増加が、この成長に大きく貢献しています。これらのオイルは、必須脂肪酸、抗酸化物質、ビタミンなどの豊富な栄養プロファイルにより、健康志向の消費者にアピールしています。

* 用途別:化粧品セグメントがプレミアム価値創造を推進

* 食品・飲料: 2024年にはナッツ・シード市場の収益の68.76%を占めました。これは主に、日常のスナック、シリアル、ベーカリーカテゴリーでの大量消費によって推進されています。ナッツやシードは、その栄養上の利点と汎用性から、これらの製品の主要成分として広く使用されています。

* 化粧品・パーソナルケア: 年間8.45%の成長率が見込まれています。この成長は、天然およびオーガニックのパーソナルケア製品への消費者の傾倒が高まっていることに起因しており、ナッツやシードがその配合に重要な役割を果たしています。アーモンドオイルやアルガンオイルなどのナッツやシード由来の製品は、その保湿性や栄養特性からスキンケアやヘアケア製品での使用が増加しています。

地域分析

* アジア太平洋: 2024年には市場シェアの35.33%を占めています。これは、大規模な消費者基盤、拡大する中間層、健康意識の高まりによって推進されており、プレミアム食品成分への需要を刺激しています。中国の食品加工産業の拡大は、都市化と可処分所得の増加に支えられ、木の実に対する安定した需要を維持しています。日本の安定した消費パターンと高い品質要件は、これらの基準を満たすプレミアムサプライヤーに機会を創出しています。東南アジア市場では、ライフスタイルの変化、世界の食品トレンド、便利で栄養価の高いスナックへの需要の影響を受け、欧米のスナック習慣の採用が増加しています。

* 中東・アフリカ: 2025年から2030年の間に8.93%のCAGRで成長すると予測されています。高い一人当たり所得と地域料理におけるナッツの伝統的な使用が市場成長を推進していますが、限られた農地が輸入依存を維持しています。南アフリカの木の実生産の拡大は、他の作物と比較して高い収益に支えられており、地域供給能力の向上を示しています。GCC諸国は、若い人口構成と健康意識の高まりにより、強い市場潜在力を示しています。近代的な小売インフラの発展は、流通ネットワークを強化しています。

* 北米と欧州: 成熟した市場であり、確立された消費パターンと、品質、トレーサビリティ、持続可能性の認証を重視する洗練されたサプライチェーンを持っています。米国は世界の木の実輸出国として主導的な地位を維持しており、この地域の生産効率と世界市場への統合を示しています。欧州市場は、オーガニックおよび特殊品種において特に強く、ドイツはチアシードの最大の消費市場であり、オランダは主要な貿易ハブとして機能しています。

* 南米: アルゼンチンやボリビアなどの国々からのチアシードなど、特定のシードの主要生産地域としての役割は、垂直統合とサプライチェーン最適化の機会を創出し、地域の市場地位を強化する可能性があります。

競争環境

ナッツ・シード市場は、集中度が低く(10段階中3)、多数の地域加工業者、農業協同組合、専門サプライヤーが確立された多国籍企業と競合する断片化された競争環境を示しています。Archer Daniels Midland CompanyやOlam Groupのような業界リーダーは、広範なグローバルサプライチェーンと加工能力を活用して、大規模な食品メーカーの需要に応えています。対照的に、Blue Diamond GrowersやThe Wonderful Company LLCのような専門企業は、プレミアム消費者ブランドと付加価値製品を重視し、よりニッチな顧客層に対応しています。

市場における戦略的トレンドは、加工技術の革新、持続可能な調達認証、化粧品や機能性食品などの高成長用途への拡大の重要性が高まっていることを示しています。企業は、進化する品質基準と規制要件を満たすために、温度管理された貯蔵施設、最先端の選別技術、トレーサビリティシステムなどの高度なインフラへの投資を増やしています。FDAの包括的なアレルゲン管理要件などの規制の進展は、競争環境を再構築しています。リソースが限られている小規模加工業者は、これらの厳格なコンプライアンス基準を満たすことに課題を抱えており、市場の統合が進む可能性があります。

主要企業

* Archer Daniels Midland Company

* Olam Group

* HBS Foods Ltd.

* Kanegrade Ltd.

* The Wonderful Company LLC

最近の業界動向

* 2024年4月: ピーカン企業であるPecan NationとSouth Georgia Pecan Companyが提携を開始し、ナッツ生産を拡大し、サプライチェーン全体で品質基準を確保することに注力しています。

* 2024年3月: 主要な食品成分サプライヤーであるXYZ社は、植物ベースのタンパク質市場の需要の高まりに対応するため、新しいナッツベースのタンパク質製品ラインを発表しました。

このレポートは、世界のナッツおよびシード市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望を網羅しており、市場の動向を深く理解するための貴重な情報源となっています。

市場概況と成長予測:

世界のナッツおよびシード市場は、2025年には24.5億米ドルの規模に達すると評価されており、2030年までには34.2億米ドルに成長すると予測されています。これは、健康志向の高まりや多様な食品用途での需要増加に支えられた、堅調な成長軌道を示しています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。まず、ベーカリーおよび菓子業界におけるナッツやシードの採用が拡大しており、製品の風味や栄養価を高めるために広く利用されています。次に、スナックおよびシリアルメーカーからの需要増加も顕著であり、消費者の健康的なスナックへの関心が高まっていることが背景にあります。また、食品加工業界の継続的な拡大は、ナッツやシードといったバルク食材の購入を促進しています。グローバルな調達ネットワークの強化は、世界各地からの原材料の安定した入手可能性と信頼性を向上させ、市場供給を支えています。さらに、チアや亜麻などのスーパーフードとしての人気が急上昇しており、食品・飲料分野でのシードの食材としての需要が特に高まっています。ビーガンや植物ベースの食生活トレンドの拡大も、乳製品代替品や肉代替品など、様々なアプリケーションでのナッツおよびシードの使用を強力に後押ししています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。アレルゲン管理要件の厳格化は、ナッツやシードを扱う食品メーカーにとって、生産ラインの複雑な適応と追加投資を必要とします。食品安全への懸念は、製品の品質と安全性を確保するための広範な品質管理テストを義務付けており、これもコスト増の要因となります。サプライチェーンの混乱、例えば気候変動による収穫量の変動や国際物流の問題は、物流および倉庫保管コストの増加につながり、市場価格に影響を与える可能性があります。また、ナッツやシードの多くは季節的な収穫サイクルを持つため、年間を通じた安定した製品の入手可能性が制限されることも課題の一つです。

市場セグメンテーションと主要トレンド:

レポートでは、市場を製品タイプ、形態、用途、および地域別に詳細に分析し、それぞれのセグメントにおける市場規模と成長予測(金額ベース)を提供しています。

* 製品タイプ別: 市場はナッツとシードに大別されます。ナッツにはアーモンド、ピーナッツ、クルミ、カシューナッツ、ピスタチオなどが含まれ、シードにはひまわり、かぼちゃ、チア、亜麻、ごまなどが含まれます。特にシードは、チアや亜麻といった機能性スーパーフードへの需要に牽引され、年平均成長率(CAGR)6.93%で最も速い成長が予測されています。

* 形態別: 市場はホール(丸ごと)、ピースおよびパウダー、オイル、その他の形態に分類されます。コールドプレスオイルは、その高品質と健康上の利点から、料理用途やスキンケア用途でプレミアム価格を形成しており、2030年までに年平均成長率7.44%で堅調に成長すると予測されています。

* 用途別: 主要な用途は食品・飲料であり、さらにベーカリー・菓子、乳製品・代替乳製品、スナックバー・トレイルミックスなどの工業用および小売用セグメントに細分化されています。その他、化粧品・パーソナルケア、医薬品などの用途も含まれます。

* 地域別: 市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域に区分されます。アジア太平洋地域は、所得の増加と健康意識の高まりに支えられ、収益シェアの35.33%を占める最大の市場となっています。中国、インド、日本、オーストラリアなどが主要国として挙げられます。

競争環境:

本レポートでは、市場集中度、主要企業の戦略的動向、市場ランキングについても詳述しています。Archer Daniels Midland Company、Olam Group、Cargill Incorporated、Blue Diamond Growers Inc.など、市場を牽引する主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が分析されています。

市場の機会と将来の展望:

世界のナッツおよびシード市場は、消費者の健康とウェルネスへの関心の高まり、植物ベースの食生活への世界的な移行、そして食品加工技術の継続的な進化により、今後も大きな成長機会を秘めていると言えます。特に、栄養価の高いスーパーフードとしてのシードや、高品質なナッツ・シードオイルの需要増加が、市場の拡大をさらに加速させる重要な要因となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ベーカリー・製菓部門での採用拡大が需要を促進

- 4.2.2 スナック・シリアルメーカーからの需要増加

- 4.2.3 食品加工産業の拡大がバルク原料の購入を促進

- 4.2.4 グローバル調達ネットワークが原材料の入手可能性と信頼性を向上

- 4.2.5 スーパーフードの人気急上昇が、食品・飲料部門における種子の原料としての需要を促進

- 4.2.6 ビーガンおよび植物ベースの食生活トレンドの成長が、様々な用途での使用を後押し

-

4.3 市場抑制要因

- 4.3.1 アレルゲン管理要件の増加が複雑な生産ラインの適応を促進

- 4.3.2 食品安全上の懸念により、広範な品質管理試験が必要

- 4.3.3 サプライチェーンの混乱が物流および倉庫保管コストを増加

- 4.3.4 季節的な収穫サイクルが年間を通じた製品の入手可能性を制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ナッツ

- 5.1.1.1 アーモンド

- 5.1.1.2 ピーナッツ

- 5.1.1.3 クルミ

- 5.1.1.4 カシューナッツ

- 5.1.1.5 ピスタチオ

- 5.1.1.6 その他

- 5.1.2 シード

- 5.1.2.1 ヒマワリ

- 5.1.2.2 カボチャ

- 5.1.2.3 チア

- 5.1.2.4 フラックス

- 5.1.2.5 ゴマ

- 5.1.2.6 その他

-

5.2 形態別

- 5.2.1 ホール

- 5.2.2 ピースおよび粉末

- 5.2.3 オイル

- 5.2.4 その他の形態

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.1.1 ベーカリーおよび菓子

- 5.3.1.2 乳製品および乳製品代替品

- 5.3.1.3 スナックバーおよびトレイルミックス

- 5.3.1.4 その他

- 5.3.2 化粧品およびパーソナルケア

- 5.3.3 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Archer Daniels Midland Company

- 6.4.2 Olam Group

- 6.4.3 HBS Foods Ltd.

- 6.4.4 Kanegrade Ltd.

- 6.4.5 The Wonderful Company LLC

- 6.4.6 Nuts.com

- 6.4.7 American Nuts LLC

- 6.4.8 Select Harvests Limited

- 6.4.9 Cargill Incorporated

- 6.4.10 Food Specialities Limited

- 6.4.11 Blue Diamond Growers Inc.

- 6.4.12 Hormel Foods Corporation

- 6.4.13 Sahale Snacks

- 6.4.14 John B. Sanfilippo & Son Inc.

- 6.4.15 Barry Callebaut AG

- 6.4.16 Mariani Nut Company

- 6.4.17 Royal Nut Company

- 6.4.18 Buderim Ginger Limited

- 6.4.19 Sun-Maid Growers of California

- 6.4.20 Diamond Foods LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナッツとシードは、植物の種子や果実の一部であり、栄養価が高く、世界中で食用として広く利用されている食材です。植物学的には厳密な定義が異なりますが、一般的には硬い殻に包まれた食用部分を持つものをナッツ、比較的小さく、そのまま食べられる種子をシードと呼ぶことが多いです。これらは、タンパク質、食物繊維、不飽和脂肪酸、ビタミン、ミネラルなどを豊富に含み、健康維持に不可欠な栄養素の宝庫として知られています。

ナッツには、アーモンド、クルミ、カシューナッツ、ピスタチオ、マカダミアナッツ、ヘーゼルナッツなど、主に木の実が挙げられます。これらはそれぞれ異なる風味と食感を持ち、料理やお菓子の材料として、またそのままスナックとしても親しまれています。例えば、アーモンドはビタミンEが豊富で香ばしく、クルミはオメガ3脂肪酸を多く含み独特の苦みが特徴です。ピーナッツは植物学的には豆類に分類されますが、その栄養価や利用形態から一般的にはナッツとして扱われることが多く、広く消費されています。一方、シードには、チアシード、フラックスシード(亜麻仁)、ヘンプシード(麻の実)、パンプキンシード(かぼちゃの種)、サンフラワーシード(ひまわりの種)、ゴマなどが含まれます。これらのシードは、ナッツと同様に栄養価が高く、特に食物繊維や必須脂肪酸、ミネラルが豊富です。チアシードは水分を含むと膨らむ特性があり、フラックスシードはオメガ3脂肪酸の優れた供給源として知られています。ゴマは和食に欠かせない存在であり、その香ばしさと栄養価で多くの料理に活用されています。

ナッツとシードの用途は非常に多岐にわたります。最も一般的なのは、そのままおやつやおつまみとして摂取する方法です。ローストされたナッツやシードは、その香ばしさと食感で多くの人々に愛されています。料理においては、製菓・製パン材料として不可欠です。ケーキ、クッキー、パンなどに練り込んだり、トッピングとして使用されたりします。また、サラダのアクセント、炒め物や煮込み料理の風味付け、さらにはソースやドレッシングの材料としても活用されます。例えば、ジェノベーゼソースには松の実が、中東料理のタヒニにはゴマが使われています。加工食品としても幅広く利用されており、ナッツバター(ピーナッツバター、アーモンドバターなど)、ナッツミルク(アーモンドミルク、オーツミルクなど)、プロテインバー、グラノーラ、シリアルなど、様々な製品が市場に出回っています。これらの加工品は、手軽に栄養を摂取できることから、健康志向の消費者を中心に人気を集めています。食品以外の分野でも、ナッツやシードから抽出されるオイルは、化粧品や石鹸の原料として利用されることがあります。特に、アーモンドオイルやホホバオイルなどは、その保湿効果や肌への優しさから、スキンケア製品に広く採用されています。また、一部の種子油はバイオ燃料の原料としても研究・利用されています。

ナッツとシードの生産から消費に至るまで、様々な技術が関与しています。栽培・収穫においては、品種改良により病害虫に強く、収量の多い品種が開発されています。また、機械化された収穫機や選別機が導入され、効率的な生産が実現されています。持続可能な農業技術の導入も進んでおり、水資源の節約や土壌保全に配慮した栽培方法が模索されています。加工技術は、ナッツとシードの品質と安全性を保つ上で非常に重要です。収穫されたナッツやシードは、まず選別、洗浄、乾燥が行われます。その後、焙煎(ロースト)や塩漬け、味付けなどの工程を経て、製品化されます。特に、殻付きのナッツは専用の殻割り機で効率的に処理され、皮むき技術も進化しています。ペースト化やオイル抽出には、粉砕機や圧搾機が用いられ、栄養成分を損なわずに加工する技術が求められます。保存技術もまた重要です。ナッツやシードは脂肪分が多いため酸化しやすく、カビ毒(アフラトキシンなど)の発生リスクもあります。これを防ぐために、真空パックや窒素充填などの包装技術、適切な温度・湿度管理による冷蔵・冷凍保存が行われています。また、品質管理においては、異物混入防止のためのX線検査や金属探知機、カビ毒検査など、厳格な検査体制が敷かれています。

近年、ナッツとシードの市場は世界的に拡大傾向にあります。この背景には、消費者の健康志向の高まりが大きく影響しています。ナッツとシードは「スーパーフード」としての認識が広がり、植物性タンパク質、食物繊維、不飽和脂肪酸、抗酸化物質などの豊富な栄養素が注目されています。特に、生活習慣病の予防や美容効果への期待から、日常的に摂取する人が増えています。また、乳製品や肉製品の代替食品としての需要も高まっています。アーモンドミルクやカシューミルクなどのナッツミルクは、牛乳アレルギーや乳糖不耐症の人々、ヴィーガン食を実践する人々にとって重要な選択肢となっています。ナッツをベースにしたミート代替品も開発され、持続可能な食生活への関心が高まる中で、その市場は成長を続けています。スナック市場においても、従来の菓子類に代わるヘルシースナックとして、ミックスナッツやシードミックスの人気が高まっています。個包装された商品や、様々なフレーバーの製品が登場し、手軽に健康的な間食を楽しめるようになりました。供給面では、主要生産国(アメリカ、トルコ、ベトナム、インドなど)の気候変動や政治情勢が価格や供給量に影響を与えることがあります。国際的な貿易が活発であり、サステナビリティやフェアトレードといった環境・社会への配慮も、消費者の購買行動に影響を与える重要な要素となっています。

ナッツとシードの市場は、今後もさらなる成長が期待されています。新製品開発の分野では、消費者の多様なニーズに応えるため、新しいフレーバーや加工形態の製品が登場するでしょう。例えば、特定の栄養素を強化した機能性表示食品としてのナッツ・シード製品や、アレルギー対応の製品開発が進む可能性があります。また、植物由来の食品への関心が高まる中で、ナッツやシードを主原料とした代替肉や代替チーズなどのイノベーションも加速すると考えられます。持続可能性への取り組みは、今後ますます重要になります。水資源の消費量が多いアーモンド栽培における節水技術の開発や、環境負荷の低い有機栽培の推進、フードロス削減のための加工技術や流通システムの改善などが求められます。生産者と消費者が共に、地球環境に配慮した選択をすることが重要となるでしょう。パーソナライズ栄養の観点からも、ナッツとシードは注目されています。個人の遺伝情報や健康状態、ライフスタイルに合わせて、最適な種類のナッツやシード、その摂取量を提案するサービスが普及するかもしれません。研究開発の分野では、ナッツやシードに含まれる未解明の機能性成分や、新たな健康効果の発見が期待されます。アレルギーを持つ人々が安心して摂取できるような加工技術や、アレルゲンフリーの品種開発も重要な課題となるでしょう。グローバル市場においては、新興国における経済成長と健康意識の向上に伴い、ナッツとシードの需要がさらに増加すると予測されます。これにより、生産地の拡大やサプライチェーンの最適化が図られることになります。ナッツとシードは、単なる食材としてだけでなく、持続可能な社会と健康的なライフスタイルを支える重要な要素として、その価値を高めていくことでしょう。