ナイロンモノフィラメント市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ナイロンモノフィラメント市場レポートは、共重合体タイプ(ナイロン6、ナイロン66、その他のタイプ)、用途(漁網、医療、自動車用繊維、消費財、編組ロープ、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナイロンモノフィラメント市場の概要

市場規模と成長予測

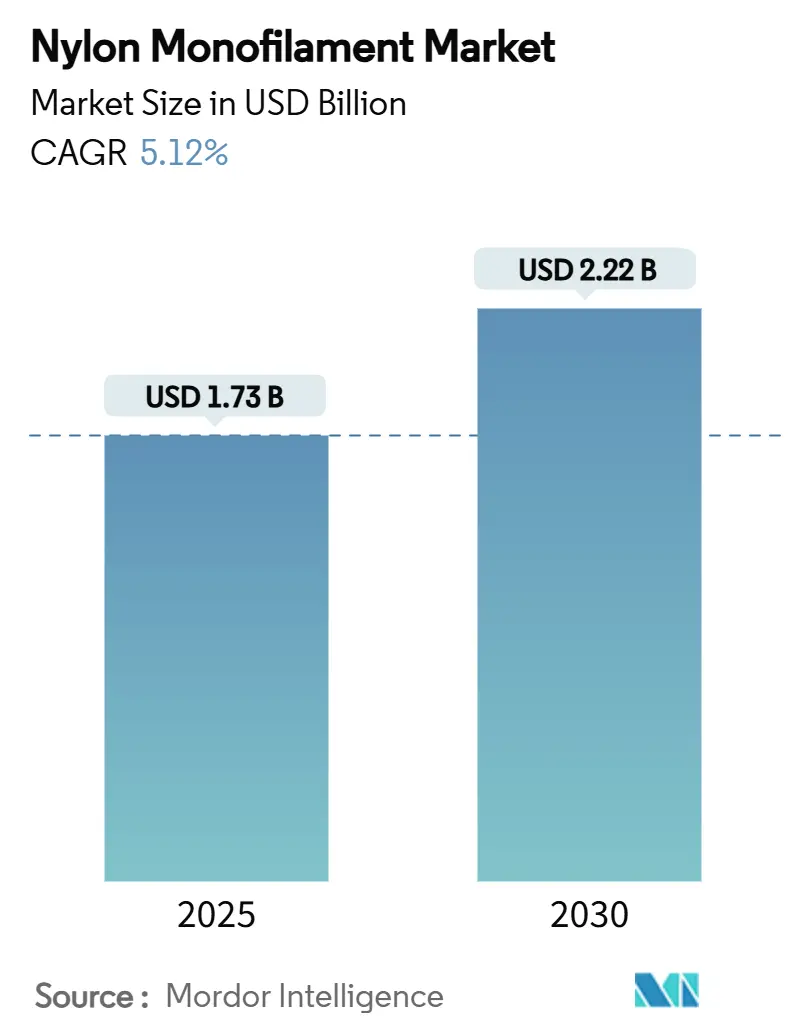

ナイロンモノフィラメント市場は、2025年には17.3億米ドルと推定され、2030年までに22.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.12%です。この市場の需要は、ナイロンモノフィラメントの高い引張強度、耐薬品性、加工性といった特性に支えられており、漁網、医療、自動車、消費財などの幅広い用途で不可欠な役割を担っています。

市場の主要な動向と要因

垂直統合されたサプライチェーンへの継続的な投資は、原材料価格の変動に対する市場の緩衝材となっています。また、マイクロプラスチックに関する規制の強化は、市場の量を直接的に減少させるのではなく、バイオベースやリサイクルグレードへのイノベーションを促進しています。競争環境は中程度に分散していますが、最近の統合は、原料調達や特殊製品開発における規模の効率化への傾向を示しています。

成長の機会は、電気自動車(EV)の軽量化や先進医療機器がFDA承認のナイロングレードを必要とする北米と、大規模な漁業および繊維産業が基盤となる消費を高く維持しているアジア太平洋地域で特に顕著です。北米は最も急速に成長する市場であり、アジア太平洋地域は最大の市場です。市場の集中度は中程度です。

主要な市場セグメントのハイライト

* 共重合体タイプ別: ナイロン6は2024年にナイロンモノフィラメント市場の65.24%を占め、引き続き優位に立っています。一方、ナイロン66は2030年までに5.47%のCAGRで拡大すると予測されています。

* 用途別: 漁網は2024年にナイロンモノフィラメント市場の36.10%を占めましたが、医療用途は2025年から2030年の間に6.65%のCAGRで成長すると予測されており、最も急速な成長が見込まれます。

* 地域別: アジア太平洋地域は2024年に33.21%の収益シェアを保持しましたが、北米は同じ予測期間中に5.76%のCAGRを記録すると予測されています。

市場を牽引する要因

1. 漁網および養殖における需要の増加(CAGRへの影響: +1.8%):

世界の養殖業の拡大は、漁業者がギアの耐久性と漁獲効率を重視するため、ナイロンモノフィラメント市場の成長を支えています。ナイロンは漁業用具のポリマーの76%を占め、モノフィラメント網は多繊維網よりも塩水への長期曝露下での引張強度を維持する点で優れています。生分解性漁網の試験も行われていますが、漁獲効率の低下やコスト増が課題であり、短期的な代替は限定的です。東南アジア市場における規制の遅れや、長寿命ギアによる経済的利益が、欧州での環境基準強化にもかかわらず、需要を維持しています。

2. 自動車軽量部品の急増(CAGRへの影響: +1.2%):

車両の電動化は、金属からエンジニアリングプラスチックへの代替を加速させています。ナイロンモノフィラメント製品は、ベアリングケージ、ケーブルタイ、機能的なトリムなどに使用され、大幅な軽量化に貢献しています。例えば、Domo社のTECHNYL 4EARTHは、弾性率や耐熱性を損なうことなく、生産時のCO2排出量を最大80%削減します。Celanese社は、EVプラットフォームに必要な疲労性能を提供するガラス繊維強化PA66樹脂を導入し、金属の直接代替を可能にしています。OEMは、確立されたサプライチェーンと価格メカニズムが理解されているため、ナイロンを好んでおり、新しいバイオベースの選択肢への切り替えリスクを低減しています。

3. ヘルスケアおよび外科用縫合糸の拡大(CAGRへの影響: +1.0%):

ナイロンモノフィラメントの生体適合性、低い組織反応性、予測可能な緩やかな加水分解による強度低下(年間15-20%)は、微細外科用縫合糸やカテーテル部品に不可欠なものとなっています。複数のナイロングレードにおけるFDA承認は、サプライヤー監査を簡素化し、医療機器の承認を迅速化します。COVID-19パンデミック後の使い捨て医療機器への移行は、病院が感染管理を重視するため、需要を維持しています。エチレンオキシドや電子線滅菌サイクルでも引張特性が維持されるため、低侵襲手術やロボット手術キットでの採用が拡大しています。

4. 消費財および3Dプリンティングの採用拡大(CAGRへの影響: +0.4% / +0.3%):

パーソナルケアブランドは、歯ブラシや化粧ブラシに、美観と長寿命を重視したプレミアムナイロン毛を採用しています。Celanese社のTynex RSラインは、持続可能性の好みに応えるため、バイオベースの原料を取り入れています。アディティブマニュファクチャリング(3Dプリンティング)では、ナイロンは優れた強度対重量比、耐摩耗性、柔軟性から、プロトタイピング、機能部品、最終用途部品に広く利用されています。特に、PA11やPA12などのナイロンパウダーは、選択的レーザー焼結(SLS)プロセスにおいて、複雑な形状や耐久性のある部品の製造に適しており、自動車、航空宇宙、医療分野での採用が進んでいます。

5. 新興市場におけるインフラ投資の増加(CAGRへの影響: +0.2%):

発展途上国における都市化と工業化の進展は、電力、交通、通信インフラへの大規模な投資を促進しています。ナイロンは、その電気絶縁性、耐熱性、機械的強度から、ケーブルタイ、コネクタ、スイッチギアなどの電気部品に不可欠です。また、自動車および鉄道輸送部門では、軽量化と耐久性の向上を目的とした金属代替材料として、ナイロン複合材料の需要が高まっています。これらのインフラプロジェクトは、ナイロンの安定した需要を創出しています。

市場の課題と制約:

1. 原材料価格の変動とサプライチェーンの脆弱性:

ナイロンの主要な原材料であるベンゼン、シクロヘキサン、アジピン酸、カプロラクタムの価格は、原油価格の変動や地政学的要因に大きく影響されます。これらの原材料価格の不安定性は、ナイロン製品の製造コストに直接影響を与え、メーカーの利益率を圧迫する可能性があります。また、特定の地域に集中する原材料供給源は、サプライチェーンの脆弱性を生み出し、予期せぬ供給途絶のリスクを高めます。

2. 代替材料との競争激化:

ポリプロピレン(PP)、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)などの他の高性能ポリマーは、特定の用途においてナイロンと競合しています。これらの代替材料は、コスト効率、特定の特性(例: 耐薬品性、透明性)、または加工の容易さにおいて優位性を持つ場合があります。特に、自動車や電子機器分野では、軽量化とコスト削減の要求が高まる中で、メーカーは常に最適な材料ソリューションを模索しており、ナイロンは厳しい競争に直面しています。

3. 環境規制と持続可能性への圧力:

プラスチック汚染に対する世界的な懸念の高まりと、より厳格な環境規制の導入は、ナイロン産業に大きな圧力をかけています。使い捨てプラスチックの使用削減、リサイクル率の向上、バイオベースまたは生分解性プラスチックへの移行が求められています。ナイロンの製造プロセスにおけるエネルギー消費と温室効果ガス排出量も、環境フットプリント削減の対象となっています。これらの環境的課題に対応するためには、研究開発への投資と生産プロセスの革新が不可欠です。

4. COVID-19パンデミックの影響:

COVID-19パンデミックは、2020年から2021年にかけて、世界のサプライチェーンに混乱をもたらし、製造業の操業停止や需要の変動を引き起こしました。特に自動車産業や建設産業など、ナイロンの主要な最終用途産業は大きな打撃を受け、ナイロンの需要に一時的な落ち込みが見られました。パンデミック後の経済回復は進んでいるものの、労働力不足、物流コストの上昇、インフレ圧力など、依然として市場に不確実性をもたらしています。

市場機会:

1. バイオベースおよびリサイクルナイロンの開発:

持続可能性への関心の高まりは、バイオベースナイロン(例: ヒマシ油由来のPA11)やリサイクルナイロン(ポストコンシューマーまたはポストインダストリアル廃棄物由来)の開発と商業化を加速させています。これらの製品は、環境フットプリントを削減し、循環型経済の原則に貢献することで、環境意識の高い消費者や企業からの需要を獲得する大きな機会を提供します。主要企業は、持続可能な製品ポートフォリオを拡大するために、研究開発と戦略的パートナーシップに投資しています。

2. 軽量化と金属代替用途の拡大:

自動車、航空宇宙、スポーツ用品などの産業では、燃費効率の向上、排出ガス削減、性能向上を目的とした軽量化が重要な課題となっています。ナイロン複合材料は、金属部品の代替として優れた強度対重量比、耐食性、設計の自由度を提供します。特に、炭素繊維やガラス繊維で強化されたナイロンは、構造部品やエンジン部品への採用が拡大しており、このトレンドは今後も継続すると予想されます。

3. 電気自動車(EV)および再生可能エネルギー分野での需要増加:

電気自動車の普及は、バッテリーパック、充電インフラ、モーター部品など、新たな高性能ポリマーの需要を生み出しています。ナイロンは、その耐熱性、電気絶縁性、機械的強度から、これらのEV関連部品に理想的な材料です。同様に、太陽光発電や風力発電などの再生可能エネルギー分野でも、耐久性のあるケーブル管理システム、コネクタ、構造部品にナイロンが利用されており、これらの成長分野はナイロン市場に新たな機会をもたらします。

4. アディティブマニュファクチャリング(3Dプリンティング)の進化:

3Dプリンティング技術の進歩は、ナイロンの新たな用途を開拓しています。特に、選択的レーザー焼結(SLS)や溶融堆積モデリング(FDM)などの技術では、ナイロンパウダーやフィラメントが、プロトタイピングから最終用途部品まで、幅広いアプリケーションで利用されています。複雑な形状の製造、カスタマイズ、オンデマンド生産の能力は、医療、航空宇宙、消費財分野におけるナイロンの採用をさらに促進するでしょう。

市場セグメンテーション:

製品タイプ別:

* ナイロン6

* ナイロン66

* その他(ナイロン11、ナイロン12、ナイロン46など)

最終用途産業別:

* 自動車

* 電気・電子

* 繊維

* 包装

* 建設

* その他(医療、スポーツ用品、産業機械など)

地域別:

* 北米

* 欧州

* アジア太平洋

* 中南米

* 中東・アフリカ

主要企業:

世界のナイロン市場における主要企業には、以下のような企業が含まれます。

* BASF SE

* DuPont de Nemours, Inc.

* Ascend Performance Materials

* Celanese Corporation

* LANXESS AG

* DSM Engineering Materials (現在はEnvaliorの一部)

* Solvay S.A.

* Toray Industries, Inc.

* Mitsubishi Chemical Corporation

* UBE Corporation

* Sinopec Group

* Formosa Plastics Corporation

* RadiciGroup

* INVISTA (現在はKoch Industriesの一部)

* DOMO Chemicals

これらの企業は、製品イノベーション、生産能力の拡大、戦略的提携、M&Aを通じて市場での競争力を維持・強化しています。特に、持続可能なナイロンソリューションの開発と、高成長分野(EV、3Dプリンティングなど)への注力は、今後の市場戦略の重要な要素となるでしょう。

このレポートは、世界のナイロンモノフィラメント市場に関する詳細な分析を提供しています。ナイロンモノフィラメントは、合成ナイロン素材から押し出された単一繊維であり、優れた耐熱性、靭性、耐水性を持ち、費用対効果と信頼性の高さから幅広い製品製造に利用されています。

市場は、共重合体タイプ、用途、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。共重合体タイプ別では、ナイロン6、ナイロン66、その他のタイプ(ナイロン610、612、MXD6、バイオベースなど)に分類されます。用途別では、漁網、医療(縫合糸、カテーテル)、自動車用ファブリック、消費財(歯ブラシ、ラケットストリング)、編組ロープ、その他の用途(食品包装、スポーツウェアなど)に分けられます。地域別では、中国、インド、日本、韓国を含むアジア太平洋、米国、カナダ、メキシコを含む北米、ドイツ、英国、フランス、イタリアを含む欧州、ブラジル、アルゼンチンを含む南米、サウジアラビア、南アフリカを含む中東・アフリカの主要15カ国における市場規模と予測が、収益(USD)に基づいて提供されています。

市場規模の予測によると、世界のナイロンモノフィラメント市場は2025年に17.3億米ドルに達し、2030年には年平均成長率(CAGR)5.12%で成長し、22.2億米ドルに達すると予測されています。

共重合体タイプ別では、ナイロン6が市場で最大のシェアを占めています。これは、確立されたカプロラクタムインフラと、漁網などの大量生産用途における費用対効果の高い生産性によるもので、65.24%のシェアを保持しています。

用途別では、医療分野が最も急速に成長すると見込まれています。特に外科用縫合糸は、ナイロンの生体適合性と滅菌耐性により、年平均成長率6.65%で進展すると予測されています。

地域別では、北米が2025年から2030年にかけて年平均成長率5.76%で最も急速に拡大すると予測されています。これは、電気自動車(EV)の軽量化や医療機器の需要拡大が主な要因です。

市場の主な推進要因としては、漁網および水産養殖における需要の増加、自動車軽量部品の急増、ヘルスケアおよび外科用縫合糸の拡大、消費財(歯ブラシの毛など)の成長、3Dプリンティングおよび積層造形技術の採用が挙げられます。

一方、市場の阻害要因としては、ナイロン製釣り糸に対する政府規制、原材料(カプロラクタム)価格の変動、マイクロプラスチック排出に関する規制などが存在します。

レポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の競争環境も詳細に分析されています。また、ABC Polymer Industries, LLC、BASF SE、INVISTA、Toray Industries Inc.など、主要な市場参加企業16社のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向が網羅されています。

さらに、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 漁網および養殖における需要の増加

- 4.2.2 自動車軽量部品の急増

- 4.2.3 ヘルスケアおよび外科用縫合糸の拡大

- 4.2.4 消費財(歯ブラシの毛)の成長

- 4.2.5 3Dプリンティングおよび積層造形の採用

-

4.3 市場の阻害要因

- 4.3.1 ナイロン製釣り糸に対する政府の規制

- 4.3.2 原材料(カプロラクタム)価格の変動

- 4.3.3 マイクロプラスチック排出規制

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 共重合体タイプ別

- 5.1.1 ナイロン6

- 5.1.2 ナイロン66

- 5.1.3 その他のタイプ(ナイロン610、612、MXD6、バイオベース)

-

5.2 用途別

- 5.2.1 漁網

- 5.2.2 医療(縫合糸、カテーテル)

- 5.2.3 自動車用ファブリック

- 5.2.4 消費財(歯ブラシ、ラケットストリング)

- 5.2.5 編組ロープ

- 5.2.6 その他の用途(食品包装、スポーツウェアなど)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ABC Polymer Industries, LLC

- 6.4.2 AstenJohnson

- 6.4.3 Atkins & Pearce

- 6.4.4 BASF SE

- 6.4.5 Celanese Corporation

- 6.4.6 ICF Mercantile LLC

- 6.4.7 INVISTA

- 6.4.8 Nanjing Forever Textile Co.,LTD

- 6.4.9 Perlon GmbH

- 6.4.10 Radici Partecipazioni SpA

- 6.4.11 Ruichang Monofilament

- 6.4.12 Shakespeare Company LLC

- 6.4.13 Shinkey Monofilament Enterprise Co., LTD

- 6.4.14 Superfil

- 6.4.15 The Filament Company

- 6.4.16 東レ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナイロンモノフィラメントは、合成繊維の一種であるナイロン(ポリアミド)を原料とし、単一の連続した繊維として製造される素材です。その名称は「モノ(単一の)」と「フィラメント(繊維)」に由来し、複数の細い繊維を撚り合わせたマルチフィラメントとは異なり、一本の太い繊維で構成されている点が特徴です。ナイロンモノフィラメントは、その優れた物理的・化学的特性から、幅広い産業分野で不可欠な素材として利用されています。

定義として、ナイロンモノフィラメントは、主にナイロン6やナイロン66といったポリアミド樹脂を溶融紡糸法によって製造されます。溶融した樹脂を細い穴から押し出し、冷却・固化させた後、延伸(引き伸ばし)工程を経て分子配向を整え、強度や弾性などの物性を向上させます。この延伸工程が、モノフィラメントの性能を決定する重要な要素となります。主な特性としては、高い引張強度と耐摩耗性、適度な柔軟性、優れた耐薬品性(特にアルカリ性)、耐衝撃性、そして比較的低い吸水性(ナイロン66はナイロン6より低い)が挙げられます。また、透明性や光沢性にも優れ、比重が水に近いことから水中での使用にも適しています。これらのバランスの取れた特性が、多岐にわたる用途での採用を可能にしています。

ナイロンモノフィラメントには、その用途や要求される性能に応じて様々な種類が存在します。まず、原料となるナイロンの種類では、最も一般的なナイロン6とナイロン66が挙げられます。ナイロン6は柔軟性に富み、染色性が良い一方で、ナイロン66は耐熱性や強度、弾性回復性に優れています。その他、吸水性が低く寸法安定性に優れるナイロン11やナイロン12なども特殊用途で用いられます。次に、断面形状も多様で、一般的な円形断面の他に、光沢を抑えたり、特定の触感を与えたりする異形断面(例えば、星形、中空、扁平など)も存在します。太さ(繊度)も極細のデニールから極太のものまで幅広く、用途に応じて選択されます。さらに、製造工程での延伸倍率や熱処理条件を調整することで、強度、弾性率、寸法安定性などの物性を細かく制御できます。表面処理技術も進化しており、滑り性向上、UV安定性付与、抗菌・防カビ機能の付与など、特定の機能を持たせた製品も開発されています。着色についても、原着(原料樹脂に顔料を混ぜて紡糸)や後染めが可能で、多様な色彩に対応できます。

ナイロンモノフィラメントの用途は非常に広範です。最も代表的なものの一つが漁業関連資材であり、釣り糸(テグス)、漁網、養殖網などに不可欠な素材です。その高い強度、耐水性、耐候性、そして水中での視認性の低さが評価されています。産業資材としては、ブラシの毛材(歯ブラシ、工業用ブラシ、清掃用ブラシなど)に広く使われています。これは、優れた耐摩耗性、弾力性、耐薬品性、そして衛生性が求められるためです。また、液体や気体のフィルター材、抄紙用ワイヤー、コンベアベルト、メッシュスクリーンなどにも利用されます。スポーツ用品では、テニスラケットのガットや釣り竿のガイドリング、ゴルフ用品の一部にも採用されています。医療分野では、生体適合性や強度、柔軟性が求められる縫合糸やカテーテルガイドワイヤーなどに使用されることがあります。自動車部品では、シートベルトの縫製糸やエアバッグの縫製糸、内装材の一部にも使われています。電気・電子部品では、ケーブルタイやコイルボビン、絶縁材としても利用されます。農業資材としては、防虫ネットや遮光ネット、結束バンドなどにも使われています。生活用品では、ミシン糸、楽器の弦(ギター、ウクレレなど)、園芸用結束バンド、ヘアアクセサリーなど、身近な製品にも数多く採用されています。

関連技術としては、まず製造技術の進化が挙げられます。溶融紡糸技術は、押出機の精密制御、紡糸口金の設計最適化、冷却条件の厳密な管理、そして多段延伸や熱固定といった後処理技術の高度化により、より高品質で均一なモノフィラメントの製造を可能にしています。特に、高強度化技術は、延伸倍率の最適化や分子配向の精密制御によって、航空宇宙や医療分野で求められる超高強度モノフィラメントの開発を可能にしました。高機能化技術としては、異なるポリマーを組み合わせる複合紡糸(例:芯鞘構造)や、特定の機能を発現させる異形断面紡糸が挙げられます。また、プラズマ処理や各種コーティングによる表面改質技術は、撥水性、抗菌性、UVカット性、滑り性などの付与に貢献しています。さらに、UV安定剤、難燃剤、抗菌剤、着色剤などの各種添加剤技術も、製品の性能向上と多様化に不可欠です。近年では、環境負荷低減の観点から、廃漁網からの再生ナイロンモノフィラメントの製造や、ケミカルリサイクル技術の開発も進められています。

市場背景を見ると、ナイロンモノフィラメント市場は、その汎用性と高機能性から安定した需要を維持しています。グローバル市場では、東レ、旭化成、ユニチカ、帝人といった日本の大手化学繊維メーカーが技術力と品質で高い評価を得ており、世界市場でも重要なプレイヤーとなっています。しかし、近年はアジア新興国のメーカーも台頭し、競争が激化しています。市場トレンドとしては、高機能化・差別化の進展が顕著です。より高強度、高耐久性、特殊機能(抗菌、UVカット、生分解性など)を持つ製品への需要が高まっています。特に、環境規制の強化とサステナビリティへの意識の高まりは、市場に大きな影響を与えています。リサイクル素材の利用促進、バイオマス由来ナイロンや生分解性ナイロンの開発、製造工程における環境負荷低減が喫緊の課題となっています。また、新興国市場、特にアジア地域での産業発展に伴う需要拡大も市場成長を牽引しています。一方で、漁業規制の強化や産業構造の変化など、特定用途での需要変動も市場に影響を与える要因となっています。ポリエステル、ポリプロピレン、フッ素樹脂など競合素材も存在しますが、ナイロンモノフィラメントは強度、柔軟性、耐摩耗性、耐薬品性といったバランスの取れた物性で独自の地位を確立しています。

将来展望としては、ナイロンモノフィラメントはさらなる高機能化と環境対応が主要なテーマとなるでしょう。高機能化の追求では、航空宇宙、医療、スポーツ分野など、より高い性能が求められる領域での応用拡大を目指し、さらなる高強度・高弾性率化、極細化技術の進化が期待されます。また、自己修復機能、センシング機能、導電性付与など、スマートテキスタイルへの展開も視野に入っています。環境対応は、今後ますます重要性を増します。バイオマス由来ナイロンや生分解性ナイロンの開発・実用化、そして廃漁網などのナイロン製品を回収し、原料に戻して再利用するクローズドループリサイクルの確立が強く求められています。これにより、海洋プラスチック問題への貢献も期待されます。新分野への展開としては、3Dプリンティング材料としての可能性や、医療・ヘルスケア分野での精密部品、インプラント材料としての応用、IoTデバイスへの組み込みなどが考えられます。グローバル競争が激化する中で、技術革新とコスト競争力の両立が、ナイロンモノフィラメント産業の持続的な成長には不可欠となるでしょう。