産婦人科電子カルテ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

産婦人科EHR市場レポートは、展開モード(クライアントサーバー型およびクラウド型)、アプリケーション(請求、臨床文書作成など)、企業規模(大企業および中小企業)、エンドユーザー(病院、ASCなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

OBGYN EHR市場の概要

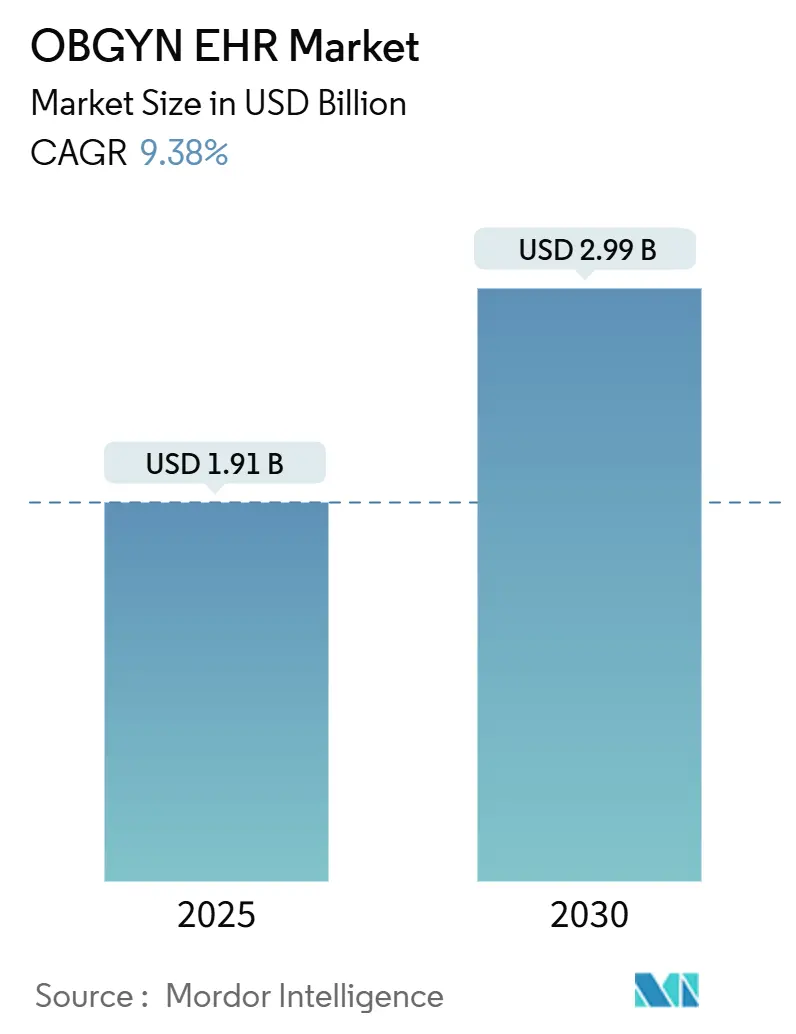

OBGYN(産婦人科)EHR(電子カルテ)市場は、現在19.1億米ドルに達しており、2030年までに29.9億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は9.38%と堅調です。この成長は、正確な母体健康報告を奨励する規制上のインセンティブ、クラウド展開の急速な採用、および遠隔産科医療の償還枠組みの拡大によって推進されています。クラウドプラットフォームは、導入期間の短縮、初期費用の削減、遠隔妊婦モニタリングの合理化に貢献し、AIを活用した意思決定支援はリスク検出と文書化の効率をさらに向上させています。専門分野に特化したワークフローを組み込んだベンダーは、汎用プラットフォームを上回り、新たなサブスクリプションモデルは小規模な診療所へのアクセスを拡大しています。

主要な市場動向と洞察

成長要因

1. 価値ベースケアにおける専門分野特化型EHRの需要増加(CAGRへの影響:+1.8%)

* 産婦人科医療提供者は、妊娠期間の計算、母体罹患率の追跡、妊娠の質に関する指標を自動化する専用プラットフォームの導入を、成果に基づく償還の触媒と見なしています。CMS(メディケア・メディケイドサービスセンター)は、2025年のメディケア医師報酬スケジュールにおいて、周産期アウトカムの実証に対してボーナス支払いを関連付けています。ONC(医療情報技術調整官室)のUSCDI+母体健康データクラスは、産科情報交換をさらに標準化し、専門ベンダーにコンプライアンス上の優位性をもたらしています。これにより、診療所は汎用テンプレートを修正するのではなく、妊娠特有の測定値をネイティブに取得できるシステムを好む傾向にあります。

2. 遠隔妊婦ケアのためのクラウド展開の採用増加(CAGRへの影響:+1.5%)

* クラウドアーキテクチャは、胎児モニターの測定値と患者が報告したバイタルサインをリアルタイムで臨床医のダッシュボードに同期させます。CMSの2025年スケジュールでは、遠隔診療が恒久的な償還対象となり、遠隔産科ワークフローが確立されました。プロバイダーは、クライアントサーバーベースの導入と比較して、総所有コストが30~40%低いと報告しており、患者エンゲージメントツールへの投資を可能にしています。スケーラビリティは、統一された出生前プロトコルを求める複数拠点グループもサポートしています。

3. 母体健康データ相互運用性に関する規制上のインセンティブ(CAGRへの影響:+1.2%)

* 21世紀キュアーズ法は情報遮断を禁止しており、ベンダーに対し、ケアチーム間で妊娠データを共有するためのAPIを開放するよう義務付けています。2025年の病院外来患者前払いシステムにおける新たな産科安全基準は、EHRからの自動品質報告を要求しています。妊娠に焦点を当てたHL7 FHIR実装ガイドは、標準化された情報交換を奨励し、準拠したプラットフォームに報酬を与えています。

4. 高リスク妊娠のためのAI駆動型予測分析(CAGRへの影響:+1.0%)

* Cedars-Sinaiは、従来のスコアリングツールよりも早期に子癇前症を検出する機械学習モデルを検証しています。Epicは、母体リスク層別化ツールを含む100以上のAI機能を組み込んでおり、大規模プラットフォームがデータ規模を活用して専門分野の価値を再構築する方法を示しています。診療所は、診断精度の向上とともに、文書化において15~20%の時間短縮を報告しています。

5. 遠隔産科償還枠組みの拡大(CAGRへの影響:+0.9%)

* (クラウド展開の採用増加と重複する部分がありますが、償還枠組みの拡大が直接的なドライバーとして強調されています。)

6. EHRと統合する女性デジタルヘルススタートアップへの投資急増(CAGRへの影響:+0.7%)

* (競争環境のセクションで詳細が述べられていますが、市場全体のイノベーションを促進する要因として挙げられます。)

抑制要因

1. 高い導入コストとROIの遅延(CAGRへの影響:-1.4%)

* ライセンス、ワークフローの再設計、トレーニングを合計すると、プロバイダーあたり10万米ドルを超える総所有コストがかかることが多く、小規模な診療所では回収期間が5年に及ぶことがあります。予期せぬインターフェース作業や長期にわたる導入曲線により、平均20~30%のコスト超過が発生し、多くの独立系診療所が資本とIT専門知識を得るために大規模システムに加わることを促しています。

2. 生殖関連データに関するデータプライバシーとサイバーセキュリティの懸念(CAGRへの影響:-1.1%)

* Dobbs判決以降、臨床医は生殖記録に対する召喚状を恐れています。2024年4月のHIPAA規則は、そのような開示を阻止しようとしていますが、進行中の法的課題が曖昧さを生んでいます。そのため、一部の患者はデジタルポータルを避け、プロバイダーは管轄区域ごとにデータ共有を制限する詳細な同意管理を要求しています。高度な同意エンジンに投資するベンダーは信頼上の優位性を得ますが、機密性の高い母体情報を狙ったランサムウェアに対する防御も強化する必要があります。

3. 断片化した出生前デバイス統合基準(CAGRへの影響:-0.8%)

* (EHRとの統合を困難にする要因として機能します。)

4. 生殖医療データ共有に関する政治的制限(CAGRへの影響:-0.6%)

* (データプライバシーの懸念と類似していますが、特に政治的な側面が強調されています。)

セグメント分析

1. 展開モード別:クラウドアーキテクチャが遠隔ケアの革新を推進

* クラウドシステムは、2024年にOBGYN EHR市場シェアの63.72%を占め、9.75%のCAGRで成長すると予測されています。これは、従量課金制とシームレスなマルチデバイス接続に支えられています。この採用の波は、パンデミックによるロックダウン中に加速し、産科医療提供者は即座の遠隔医療と遠隔モニタリング機能を必要としました。最新のプラットフォームは、ウェアラブル、ビデオ、AIを統合されたワークスペースに統合し、インフラ支出を最大40%削減します。クライアントサーバーベースの導入は、レガシーインターフェースを維持する必要がある、または厳格なデータ主権法を満たす必要がある大規模な学術病院内で存続していますが、その漸進的なアップグレードはクラウドの勢いに遅れをとっています。

* SaaS(Software-as-a-Service)への移行により、あらゆる規模の診療所が出生前プロトコルを標準化し、サイト全体で分析を実行し、ダウンタイムなしで継続的な機能更新を受け取ることができます。ベンダーは災害復旧と24時間365日のパッチ管理をバンドルし、自己ホスト型スタックと比較してサイバーセキュリティリスクを低減しています。

2. アプリケーション別:文書化の効率性とワークフローの自動化

* 臨床文書化は、2024年にOBGYN EHR市場規模の42.58%を占めました。これは、産科診療において、バイタルサイン、胎児の成長、母体検査に関する縦断的なデータ収集がすべての診察で必要とされるためです。音声入力やアンビエント音声ツールは、診療記録を自動生成し、臨床医が患者カウンセリングに集中できる時間を増やしています。

* ワークフロー管理は、10.01%のCAGRで最も急速に成長しているアプリケーションであり、タスクルーティング、ケアパスのトリガー、退院計画を調整し、スタッフの引き継ぎとエラー率を削減します。コーディングと請求は依然として不可欠ですが、リアルタイムに近い請求処理を行うより広範な収益サイクルモジュールにますます組み込まれています。高度なスケジューリングエンジンは、AIを適用して妊娠期間に合わせてプロバイダーの可用性を最適化し、無断キャンセル率を削減し、分娩誘発枠のバランスをとっています。

3. 企業規模別:中小企業の成長が大手企業の優位性に挑戦

* 大手企業は、潤沢なIT予算と特注の統合能力により、2024年にOBGYN EHR市場シェアの72.16%を占めました。彼らは、産科医療をネットワーク全体のプラットフォームに組み込むフルスイート展開を追求し、入院および外来のタッチポイント全体で統一された患者記録を確保しています。

* しかし、中小企業(SME)は9.83%のCAGRで成長すると予測されています。これは、クラウドサブスクリプションが多額のハードウェア費用を不要にし、事前設定されたテンプレートを提供するためです。専門ベンダーは、90日未満の迅速な導入プログラム、テンプレート化されたオーダーセット、コンシェルジュオンボーディングを強調しており、限られたSMEのスタッフ配置に合致しています。

4. エンドユーザー別:病院のリーダーシップと診療所の競争

* 病院は、高リスク妊娠や外科的出産が手術室、薬局、血液銀行との接続を必要とするため、2024年にOBGYN EHR市場シェアの47.39%を占めました。また、大規模な入院データセットは、母体出血や新生児の苦痛を予測するAIアルゴリズムを促進し、エンタープライズ規模のシステムの需要を維持しています。

* しかし、診療所や医師のオフィスは、9.62%のCAGRで成長をリードしています。これは、支払者が日常的な出生前サービスを低コストの施設に誘導し、ウェアラブル統合が在宅モニタリングをサポートするためです。外来手術センターや独立型産科センターは、肥大化した急性期医療機能なしで、分娩室のワークフローと新生児登録に対応するEHRモジュールを求めています。

地域分析

* 北米は、2024年にOBGYN EHR市場シェアの42.04%を占め、2030年まで9.01%のCAGRで成長すると予測されており、最も顕著な地域的地位を維持しています。米国の連邦品質報告義務と、母体安全バンドルに対する支払者のインセンティブが、プラットフォームの置き換えを促進し続けています。カナダは、州のデジタルヘルスプログラムを通じて相互運用可能な母体記録に投資しており、メキシコの私立病院は産科サービスラインを差別化するために専門モジュールを採用しています。

* アジア太平洋地域は、2030年まで11.49%のCAGRで最も急速に成長する地域です。インド、中国、インドネシアにおける政府主導のデジタルヘルス計画は、母体死亡率の削減を優先し、農村部の出生前診療所でのクラウドEHR導入に助成金を割り当てています。中産階級のプレミアムな出産体験への需要の高まりは、AI対応モニタリングと遠隔産科アウトリーチへの私立病院の投資を促進しています。

* ヨーロッパは、eHealth拡大資金とEU全体の相互運用性目標に支えられ、9.36%のCAGRで進展しています。GDPR(一般データ保護規則)への準拠はベンダー選定に影響を与え、ネイティブな同意管理とデータ最小化機能を備えた製品が優位に立っています。Dedalusのような地元の企業は、出生前スクリーニングフォームのローカライズと国家登録システムとの統合により、入札を獲得しています。

* 中東・アフリカと南米は、それぞれ10.82%と10.57%のCAGRを記録しており、低い導入ベースから成長しています。湾岸諸国は公立産科病院全体でクラウドプラットフォームを試験的に導入しており、ブラジルのSUS近代化プログラムは電子出生前カードを義務付けています。ケニアとガーナにおけるドナー資金プロジェクトは、遠隔地の医療施設にモバイルEHRを展開しており、レガシーサーバーを迂回するリープフロッグ型採用を示しています。

競争環境と主要プレイヤー

主要プレイヤーには、Athenahealth Inc.、CureMD Healthcare、Epic Systems Corporation、Oracle Corporation、NextGen Healthcare, Inc.などが挙げられます。

Epic Systemsは、2024年に176の病院を追加し、クロスセッティングの継続性とAI投資を優れた臨床導入に結びつけ、リーダーシップを深めました。その組み込みの意思決定支援ツールは、医師の忠誠心を高め、切り替えの障壁を生み出しています。Oracle Healthは、長期にわたるCerner統合作業の中で74の病院を失い、差別化を取り戻すために音声駆動型AIに転換していますが、実行上の課題に直面しています。

ModMedのような専門分野に特化したベンダーは、すべての画面を産婦人科のワークフローに合わせることで成功を収め、使いやすさとクライアントサポートで最高のユーザー評価を獲得しています。彼らのクラウドネイティブなコアは、ガイドラインの変更に追いつくために毎週更新を可能にしています。Ambience Healthcareは、athenahealthの導入にアンビエント文書化を組み込み、100の専門分野で記録の正確性とコーディングの完全性を向上させるパートナーエコシステムルートを示しています。

女性のデジタルヘルススタートアップへの投資は、周辺の製品革新を加速させています。Midi Healthは、仮想更年期ケアをEHRワークリストに拡張するために1400万米ドルを確保し、Tintoは退院テンプレート内に産後メンタルヘルス評価を統合しています。OBGYN EHR市場は、既存の大手企業の規模の優位性と、ハイパー専門化と消費者スタイルの使いやすさによって臨床医の支持を得る機敏なニッチ参入企業との間でバランスをとっています。

最近の業界動向

* 2025年3月: Epic Systemsは、労働力とサプライチェーンモジュールを含む医療特化型ERPスイートを発表し、既存のOBGYNクライアントベースへのクロスセルを目指しています。

* 2025年1月: Ambience Healthcareは、athenahealthのマーケットプレイスプログラムに参加し、100の専門分野でAI支援による文書化とケアコーディネーションを提供することになりました。

* 2024年11月: CMSは、2025年病院外来患者前払いシステム規則を最終決定し、自動EHR品質報告に依存する新たな産科安全基準を組み込みました。

* 2024年4月: 米国保健福祉省は、生殖医療情報のプライバシー保護を強化する最終的なHIPAA改正を発行しました。

この市場は、技術革新と規制の変化が継続的に影響を与える、非常にダイナミックな分野であると言えるでしょう。

このレポートは、産婦人科(OBGYN)に特化した電子カルテ(EHR)市場に関する詳細な分析を提供しています。OBGYN EHRソフトウェアは、産婦人科診療における患者管理、記録保持、および請求プロセスを効率化するために設計されており、医療提供者が患者情報に容易かつ効率的にアクセスできるようにすることで、全体的な患者ケアとワークフローの改善に貢献します。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

* バリューベースケアにおける専門分野特化型EHRの需要増加: 専門プラットフォームは、妊娠週数計算、母体罹患率追跡、妊娠特有の品質指標などを組み込み、臨床医が手作業を減らしながらバリューベースケアの要件を満たすことを可能にします。

* 遠隔妊婦ケアのためのクラウド導入の増加: クラウドシステムは、遠隔胎児モニターからのリアルタイムデータフローをサポートし、オンサイトのハードウェアメンテナンスを削減し、進化する臨床ガイドラインに沿った自動機能更新を提供します。

* 母体健康データ相互運用性に対する規制上のインセンティブ: 21世紀キュアーズ法に基づく情報ブロッキング規則や新たな母体健康品質報告基準が、ベンダーにオープンAPIと自動コンプライアンスダッシュボードの提供を促しています。

* 高リスク妊娠のためのAI駆動型予測分析: AIツールは、高リスク妊娠を早期に特定し、アンビエントリスニングを通じて診察記録を自動生成し、コーディングを効率化することで、臨床医が患者カウンセリングとタイムリーな介入に集中できるようにします。

* 遠隔産科償還フレームワークの拡大: 遠隔医療の普及に伴い、遠隔産科サービスに対する償還制度が整備されつつあります。

* EHRと統合する女性デジタルヘルススタートアップへの投資急増: 女性の健康に特化したデジタルヘルス分野への投資が増加しており、EHRとの統合が進んでいます。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 高い導入コストとROIの遅延: EHRシステムの導入には高額な初期費用がかかり、投資回収に時間がかかる場合があります。

* 生殖関連データに関するデータプライバシーとサイバーセキュリティの懸念: 生殖に関する機密性の高いデータのプライバシー保護とサイバーセキュリティは大きな課題です。

* 断片化された出生前デバイス統合基準: 出生前ケアデバイスの統合に関する標準が確立されていないため、システム間の連携が困難な場合があります。

* 生殖健康データ共有に対する政治的制限: 特定の地域では、生殖健康データの共有に関する政治的・法的制限が存在します。

市場のセグメンテーションと予測:

市場は、展開モード(クライアントサーバーベース、クラウドベース)、アプリケーション(請求、臨床文書作成、スケジューリング、ワークフロー管理、その他のアプリケーション)、企業規模(大企業、中小企業)、エンドユーザー(病院、診療所・医師のオフィス、外来手術センター、産科センター)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要17カ国)によって詳細にセグメント化され、市場規模と成長予測が提供されています。

競争環境:

レポートでは、市場集中度、競合ベンチマーキング、市場シェア分析、および主要企業(AdvancedMD Inc.、Athenahealth Inc.、Epic Systems Corporation、Oracle Corporationなど18社)のプロファイルが網羅されています。市場リーダーは、専門分野の深いワークフロー知識と統合されたAI機能、広範なパートナーエコシステムを組み合わせることで他社と差別化を図っています。一方、後発企業はユーザー満足度や相互運用性のギャップに苦慮している状況です。

主要な洞察と将来の展望:

* 産婦人科診療は、バリューベースケアの要件を満たすため、汎用EHRから専門分野特化型EHRへの移行を進めています。

* クラウド展開は、リアルタイムデータフロー、メンテナンスの削減、自動更新により、OBGYNプロバイダーの日常業務を改善します。

* AIは、高リスク妊娠の早期特定、診察記録の自動生成、コーディングの効率化を通じて、OBGYN EHRワークフローにおいて重要な役割を果たしています。

* 21世紀キュアーズ法や新たな母体健康品質報告基準などの規制動向が、EHRの購入決定に大きな影響を与えています。

* Dobbs判決以降、ベンダーは機密性の高い生殖健康情報の露出を制限するため、きめ細かな同意管理や管轄区域に基づくデータ共有制限機能を追加しています。

このレポートは、OBGYN EHR市場の現状、成長機会、課題、および将来の方向性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 価値ベースのケアにおける専門分野別EHRの需要増加

- 4.2.2 リモート産前ケアのためのクラウド導入の増加

- 4.2.3 母子保健データ相互運用性に対する規制上のインセンティブ

- 4.2.4 ハイリスク妊娠のためのAI駆動型予測分析

- 4.2.5 遠隔産科償還枠組みの拡大

- 4.2.6 EHRと統合する女性向けデジタルヘルススタートアップへの投資急増

-

4.3 市場の阻害要因

- 4.3.1 高い導入コスト&ROIの遅延

- 4.3.2 生殖データに関するデータプライバシー&サイバーセキュリティの懸念

- 4.3.3 断片化された産前デバイス統合標準

- 4.3.4 生殖医療データ共有に対する政治的制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測(価値)

-

5.1 展開モード別

- 5.1.1 クライアントサーバー型

- 5.1.2 クラウド型

-

5.2 アプリケーション別

- 5.2.1 請求

- 5.2.2 臨床文書作成

- 5.2.3 スケジュール管理

- 5.2.4 ワークフロー管理

- 5.2.5 その他のアプリケーション

-

5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック&診療所

- 5.4.3 外来手術センター

- 5.4.4 産科センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 AdvancedMD Inc.

- 6.4.2 Athenahealth Inc.

- 6.4.3 ChartLogic Inc.

- 6.4.4 CompuGroup Medical SE & Co. KGaA

- 6.4.5 Computer Programs and Systems, Inc.

- 6.4.6 CureMD Healthcare

- 6.4.7 DrChrono Inc.

- 6.4.8 eClinicalWorks LLC

- 6.4.9 Epic Systems Corporation

- 6.4.10 Greenway Health LLC

- 6.4.11 Medical Information Technology, Inc.

- 6.4.12 Modernizing Medicine Inc.

- 6.4.13 N. Harris Computer Corporation

- 6.4.14 NextGen Healthcare, Inc.

- 6.4.15 Oracle Corporation

- 6.4.16 Tebra Technologies, Inc

- 6.4.17 Veradigm Inc.

- 6.4.18 WRS Health

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産婦人科電子カルテとは、産婦人科医療機関において、患者様の診療情報を電子的に記録・管理するためのシステムでございます。従来の紙カルテに代わり、問診記録、診察所見、検査結果、診断、治療計画、処方箋、手術記録、そして産婦人科特有の妊娠・分娩経過や不妊治療記録などを一元的にデジタル化し、効率的な医療提供を支援いたします。これにより、情報の検索性向上、保管スペースの削減、複数スタッフ間での情報共有の円滑化、そして医療安全の向上に寄与するものでございます。

このシステムの主な種類としましては、大きく分けて「オンプレミス型」と「クラウド型」がございます。オンプレミス型は、医療機関内にサーバーを設置し、システムを構築・運用する形式で、カスタマイズ性が高く、自院でセキュリティを管理できる点が特徴です。しかし、初期費用や運用・保守費用が高額になる傾向がございます。一方、クラウド型は、インターネット経由でサービス提供事業者のサーバーを利用する形式で、初期費用を抑えられ、場所を選ばずにアクセス可能、システムメンテナンスが不要といった利点がございます。ただし、通信環境に依存し、セキュリティはサービス提供事業者に委ねられることになります。また、機能面では、産婦人科に特化した専門機能が充実している「専門特化型」と、汎用的な電子カルテに産婦人科モジュールを追加する「汎用型連携タイプ」がございます。医事会計システムや画像診断システムなど、他の院内システムとの連携の度合いによっても分類されます。

産婦人科電子カルテの用途は多岐にわたります。まず、日常の診療記録においては、問診から診察、検査、診断、治療方針の決定、処方箋発行までの一連の流れを効率的に記録・管理いたします。特に産科においては、妊娠週数管理、分娩予定日、胎児発育曲線、超音波画像、ノンストレステスト(NST)記録、分娩経過記録など、妊娠から出産に至るまでの詳細な情報を時系列で管理することが可能です。不妊治療においては、治療プロトコル、排卵誘発剤の使用状況、採卵・移植記録、ホルモン値の推移などを詳細に記録し、治療計画の立案や効果測定に役立てられます。婦人科領域では、子宮がん検診や乳がん検診の結果、更年期障害の治療記録、手術記録などを管理いたします。これらの情報は、医師、看護師、助産師、医療事務といった院内スタッフ間でリアルタイムに共有され、チーム医療の質を高めます。また、患者様への説明時にも、モニターに検査結果や治療計画を提示することで、視覚的に分かりやすく説明し、患者様の理解を深めることにも貢献いたします。さらに、診療データに基づいた経営分析や、診療報酬請求(レセプト)作成の効率化にも活用されます。

関連技術としましては、まず画像診断システム(PACS)との連携が不可欠です。超音波画像、MRI、CTなどの画像を電子カルテ上で一元的に管理・参照することで、診断の精度向上に繋がります。また、血液検査や尿検査などの結果を自動連携する検査システム(LIS)や、診療報酬請求や会計処理を行う医事会計システムとの連携も標準的です。オンラインでの診察予約や待ち時間短縮に寄与する予約システム、事前に患者様が問診票を記入できる電子問診システムも普及しております。近年では、AI(人工知能)やビッグデータ解析技術の活用も進んでおり、診断支援、早産リスクや妊娠高血圧症候群などのリスク予測、治療効果予測などへの応用が期待されております。さらに、患者様の血圧、体重、活動量などのバイタルデータを自動記録するウェアラブルデバイスとの連携も進みつつございます。これらのシステムは、患者様の個人情報を扱うため、暗号化、アクセス制限、バックアップといった高度なセキュリティ技術によって保護されております。

市場背景としましては、国による医療DX(デジタルトランスフォーメーション)の推進や、電子カルテ導入に対する補助金制度が、導入を後押ししております。産婦人科領域は、その専門性の高さから、汎用的な電子カルテでは対応しきれない特有のニーズが多く、専門機能に特化したシステムの需要が高い状況にございます。少子化が進む一方で、高齢出産や不妊治療のニーズが増加しており、これらに対応できるきめ細やかな機能が求められております。また、医師の働き方改革の推進に伴い、業務効率化や情報共有の円滑化が喫緊の課題となっており、電子カルテはその解決策の一つとして期待されております。個人情報保護法や医療情報システムの安全管理に関するガイドラインの遵守が求められる中、セキュリティ意識の高まりも市場を形成する重要な要素です。多くのベンダーが参入し、機能や価格、サポート体制において競争が激化しておりますが、地域医療連携の強化という観点からも、他院との情報共有を円滑に行えるシステムの需要が高まっております。

今後の展望としましては、AIによる診断支援やリスク予測のさらなる高度化が期待されます。例えば、胎児異常の早期発見や、分娩時の合併症リスク予測の精度が向上することで、より安全な周産期医療の提供が可能になるでしょう。また、遠隔医療やオンライン診療との連携が強化され、妊婦健診の一部をオンラインで実施したり、専門医による遠隔相談が可能になったりすることで、患者様の利便性が向上し、医療アクセスの地域格差解消にも貢献すると考えられます。患者様向けポータルサイトやスマートフォンアプリとの連携により、患者様自身が自身の診療情報にアクセスし、自己管理を支援する「患者エンゲージメント」の向上も進むでしょう。ウェアラブルデバイスやIoT技術との連携も深化し、胎動、陣痛間隔、血圧などのリアルタイムモニタリングが自宅で可能になるかもしれません。地域医療連携はさらに推進され、周産期医療ネットワークや不妊治療連携が強化されることで、切れ目のない医療提供体制が構築されることが期待されます。匿名化された診療データの研究利用も拡大し、医療の質の向上や新たな治療法の開発に貢献する可能性を秘めております。セキュリティ対策は引き続き強化され、データ形式の標準化も進むことで、より安全で効率的な情報共有が実現されるでしょう。さらに、外国人患者様への対応として、多言語対応機能の充実も求められていくと考えられます。