オブザーバビリティ市場 規模・シェア分析 – 成長動向と予測(2025-2030年)

オブザーバビリティ市場レポートは、コンポーネント別(ソリューション、サービス)、デプロイメント別(クラウド、オンプレミス、ハイブリッド)、企業規模別(中小企業、大企業)、エンドユーザー業種別(IT・通信、BFSI、小売・Eコマース、製造業、ヘルスケア・ライフサイエンス、政府・防衛、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オブザーバビリティ市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、オブザーバビリティ市場の規模、シェア、競争環境について、2025年から2030年までの成長トレンドと予測を詳細に分析したものです。市場は、コンポーネント(ソリューション、サービス)、デプロイメント(クラウド、オンプレミス、ハイブリッド)、企業規模(中小企業、大企業)、エンドユーザー業種(IT・通信、BFSI、小売・Eコマース、製造、ヘルスケア・ライフサイエンス、政府・防衛など)、および地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要

* 調査期間: 2019年~2030年

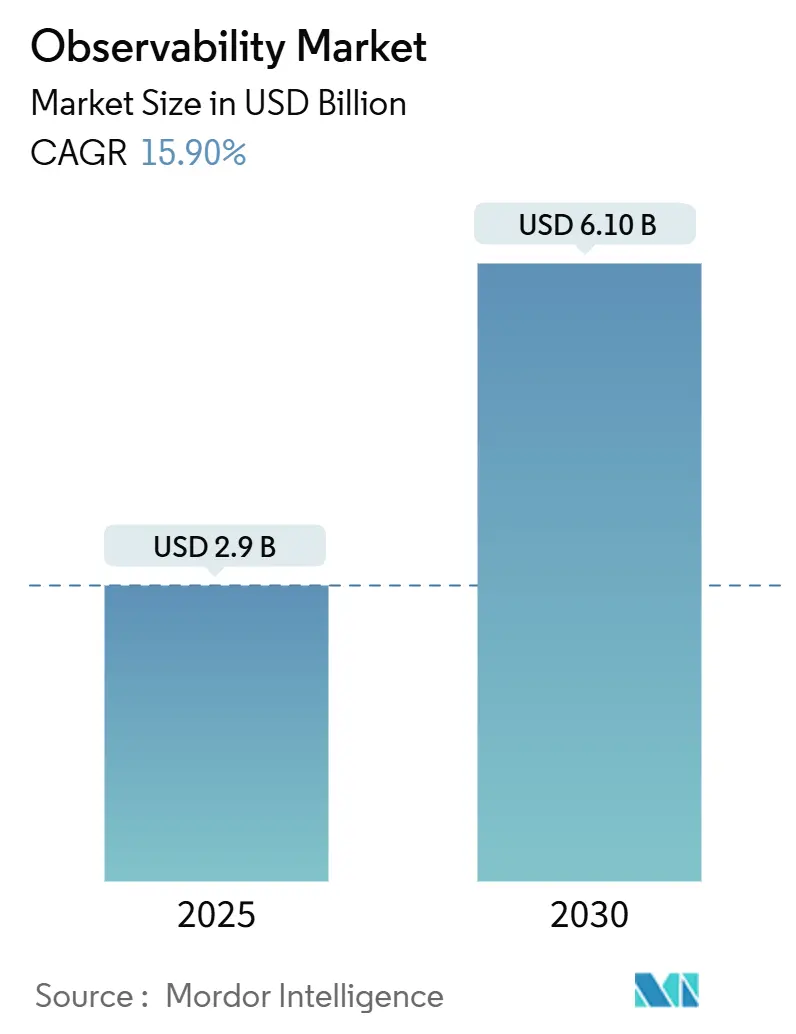

* 市場規模(2025年): 29億米ドル

* 市場規模(2030年): 61億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)15.90%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 低い

市場分析

オブザーバビリティ市場は、2025年に29億米ドルに達し、2030年には61億米ドルに拡大し、予測期間中に15.9%のCAGRで成長すると予測されています。企業は、クラウドネイティブ、AI駆動型、エッジセントリックなワークロードを管理するために、受動的な監視から能動的なオブザーバビリティへと移行しています。この需要を牽引する主要な技術トレンドとして、生成AI、急速なクラウド導入、エッジコンピューティングの3つが挙げられます。

ベンダーは、これらのトレンドにプラットフォームのロードマップを合わせることで、より高い収益拡大を実現しています。これは、購入者が深いトレース相関、リアルタイムのAIモデルインサイト、およびレイテンシを考慮した分析を重視するようになったためです。競争は激化しており、既存のAPM(アプリケーションパフォーマンス管理)リーダーはAIオブザーバビリティを追加し、新興の専門企業は総テレメトリーコストを考慮した価格設定を行っています。さらに、持続可能性への要請が、サンプリング、インテリジェントルーティング、およびカーボンアウェアなデータセンターへの注目を集めており、これらは基本的なパフォーマンス目標を補完するものです。

主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションがオブザーバビリティプラットフォーム市場の収益シェアの72.0%を占めましたが、サービスは2030年までに18.0%のCAGRで成長すると予測されています。

* デプロイメントモード別: 2024年にはクラウド/SaaSがオブザーバビリティ市場シェアの69.0%を占めましたが、ハイブリッドは20.8%のCAGRで拡大すると予想されています。

* 企業規模別: 2024年には大企業がオブザーバビリティ市場規模の63.0%を占めましたが、中小企業(SMEs)は17.5%のCAGRで成長すると予測されています。

* エンドユーザー業種別: 2024年にはIT・通信が収益の29.8%を占めましたが、ヘルスケア・ライフサイエンスは2030年までに22.6%のCAGRで上昇すると予測されています。

* 地域別: 2024年には北米が36.9%の収益シェアでリードしましたが、アジア太平洋地域は世界最速の20.1%のCAGRで成長する見込みです。

グローバルオブザーバビリティ市場のトレンドとインサイト(推進要因)

* AIネイティブな計測によるMTTR(平均復旧時間)の大幅な短縮: 自動化された根本原因分析が人間の調査を補完することで、インシデント解決が最大90%高速化されています。金融機関ではAIテレメトリーを組み込み、不正検出を強化しています。オブザーバビリティは、単なる運用コストではなく、競争上の差別化要因として位置づけられています。

* 分散型、イベント駆動型アーキテクチャへの移行: マイクロサービスやサーバーレス設計は、モノリスの50~100倍のテレメトリーを生成し、従来の監視バックエンドを圧倒しています。OpenTelemetryネイティブな相関関係の導入が不可欠であり、Eコマースや銀行、製造業などで収益保護や予知保全に活用されています。高いテレメトリー量は、ストレージ予算を管理するためのパイプラインフィルタリングツールへの関心を高めています。

* クラウドファーストの変革予算の拡大: 2024年には金融機関の43%がマルチクラウドを採用し、オンプレミスAPMスイートの限界が露呈し、クラウドネイティブなオブザーバビリティサブスクリプションへの投資が加速しています。使用量ベースの価格設定により、中小企業もエンタープライズグレードのツールを導入できるようになりました。ヘルスケアシステムでは、遠隔医療の展開加速に伴い、患者の安全を保護するためにリアルタイム監視に依存しています。

* OpenTelemetryの標準化によるベンダー非依存の成長: Azure、AWS、Google CloudがOTLPをネイティブに発行するようになり、フォーマット変換のオーバーヘッドとベンダーロックインの懸念が解消されました。CNCFやLinux Foundationによる認証スキームは、多様な環境で標準コレクターを展開できる熟練したグローバルな労働力を生み出しています。これにより、オブザーバビリティ市場はサイロ化されたツールではなく、エコシステムとして認識されるようになっています。

阻害要因

* オブザーバビリティデータストレージコストの増大: テレメトリーの費用が一部の企業で主要なインフラ支出を超えるようになり、積極的なサンプリングと保持戦略が求められています。FinOpsチームはオブザーバビリティ支出を独立したKPIとして追跡しています。

* ツールチェーンの乱立とベンダーロックインのリスク: 平均的な企業は5つ以上の監視ツールを併用しており、切り替えコストや統合の課題が生じています。独自のクエリ言語は、テレメトリー形式がオープンであっても移行を制限する可能性があります。このため、統合が戦略的優先事項となり、大手ベンダーはポートフォリオのギャップを埋めるためにスタートアップを買収しています。

セグメント分析

* コンポーネント別: サービス部門は18.0%のCAGRで最も急速な成長経路を示しており、ソリューション部門は2024年に72.0%の収益シェアを維持しました。これは、企業がプラットフォームソフトウェアと連携するアドバイザリーおよびマネージドの専門知識を必要としていることを示しています。特にAIオブザーバビリティがロードマップにある場合、社内のデータサイエンティストが運用ツールスキルを持つことは稀であるため、サービスの需要が高まります。

* デプロイメントモード別: クラウド/SaaSは2024年の支出の69.0%を占めましたが、ハイブリッドは規制によるデータレジデンシー要件の強化やエッジノードの増加により、20.8%のCAGRで成長すると予測されています。金融サービスではクラウドでダッシュボードを一元化しつつ、生ログは地理的に限定されたクラスター内に保持するケースが多く、製造現場ではアップリンクの混雑を避けるためにプラントフロアのエッジゲートウェイにオブザーバビリティをプッシュしています。

* 企業規模別: 大企業は2024年の収益の63.0%を占めましたが、中小企業は使用量ベースのライセンスモデルが参入障壁を下げたことで、17.5%のCAGRで導入を拡大しています。消費メーターは支出をビジネス規模に合わせるため、スタートアップ企業は障害がブランドに損害を与える前にサービスを計測できるようになります。

* エンドユーザー業種別: IT・通信は2024年に収益の29.8%を占めましたが、ヘルスケア・ライフサイエンス部門は遠隔医療、AI診断、厳格な規制監督を背景に、22.6%のCAGRで上昇すると予測されています。ダウンタイムやバイアスが患者の安全に直接影響するため、ヘルスケアワークロードに関連するオブザーバビリティ市場規模は、多くの伝統的な業種を上回るでしょう。

* アプリケーション別: DevOps & APMは依然として主要なアプリケーションですが、セキュリティ、データ、AIオブザーバビリティの分野がより速く成長しています。データ品質監視は、エグゼクティブダッシュボードを歪めるサイレントエラーから分析パイプラインを保護し、オブザーバビリティ市場における新たなライセンス成長を刺激しています。ベンダーは、ツール乱立を減らすために、パフォーマンス、セキュリティ、ビジネスビューを1つのSKUにバンドルする傾向にあります。

地域分析

* 北米: 2024年には支出の36.9%を占め、早期導入、深いクラウド浸透、SOXやHIPAAなどの監視要件を法制化するフレームワークの恩恵を受けています。金融機関は監査基準を満たすために取引フローをエンドツーエンドで計測し、大手テクノロジー企業はコミュニティトレーニングを加速するオープンソースエコシステムを育成しています。

* アジア太平洋地域: 世界最速の20.1%のCAGRで成長すると予測されています。年間平均停止コストが世界で最も高い1907万米ドルに達し、経営陣はプロアクティブなインシデント防止への投資を促されています。デジタル主権を優先する政府はハイブリッドデプロイメントを要求することが多く、グローバルダッシュボードを維持しつつデータをローカライズできるマルチテナントプラットフォームの需要を促進しています。

* ヨーロッパ: GDPR、EU AI法、持続可能性政策の中で着実に成長しており、プライバシーに配慮し、炭素効率の高いテレメトリーパイプラインへの支出を促しています。企業は機密データを地域内に保持するハイブリッドトポロジーを好む傾向があります。データ最小化、保存時の暗号化、炭素計算機を組み込んだベンダーが受注を獲得し、オブザーバビリティ市場の規制順守の物語を強化しています。

競争環境

競争分野は中程度に細分化されています。Datadogは2025年に33億米ドルの収益を記録し、EppoとMetaplaneの買収を通じてプラットフォームの拡大を続けており、フィーチャーフラグとデータオブザーバビリティをコアに統合しています。Splunk、Dynatrace、Grafanaが隣接するポジションを占め、APMとログ管理の大部分を保持しています。

新規参入企業は、コスト抑制とAIの特異性に対応しています。Dash0は料金の透明性を市場に提供し、ControlTheoryは使用量ガバナンスを自動化するために500万米ドルを調達しました。エッジネイティブの挑戦者は、中央の取り込み制限を回避するサイトローカル分析で、通信事業者や製造業のワークロードをターゲットにしています。

ベンダーが幅広さを追求するにつれて、戦略的統合が加速しています。SUSEはStackStateを買収してトポロジーマッピングをKubernetesスタックに組み込み、BroadcomはWatchTowerを発表してメインフレームのテレメトリーをクラウドダッシュボードと統合しました。Ciscoはベンダー非依存のフルスタックスイートを導入しました。選択的なログアクセスとリソースアウェアなコレクターに関する特許出願は、継続的なイノベーションを示しており、オブザーバビリティ市場がダイナミックな状態を維持することを保証しています。

主要企業

* Broadcom Inc.

* Dynatrace LLC

* GitLab B.V.

* IBM Corporation

* LogicMonitor Inc.

最近の業界動向

* 2025年6月: CiroosはAI SREチームメイトを拡大するために2100万米ドルを調達し、インシデント解決を90%高速化すると主張しました。

* 2025年5月: Datadogは第1四半期に7億6200万米ドルの収益を計上し、EppoとMetaplaneを買収して実験とデータオブザーバビリティを強化しました。

* 2025年4月: ControlTheoryはオブザーバビリティのコスト超過に対処するため、500万米ドルのシード資金でステルスモードから脱却しました。

* 2025年2月: New Relicは、エージェントオーケストレーションとGitHub Copilot統合を備えたインテリジェントオブザーバビリティプラットフォームを発表しました。

本レポートは、グローバルなオブザーバビリティ市場に関する詳細な分析を提供しています。オブザーバビリティ市場は、アプリケーション、インフラストラクチャ、データパイプラインの健全性に関するリアルタイムに近い洞察を提供するため、メトリクス、ログ、トレース、イベント、および関連するテレメトリを取り込み、相関させ、視覚化する商用ソフトウェアおよび有償サービスと定義されます。これにはクラウド、オンプレミス、ハイブリッド環境全体が含まれますが、有償サポートのないオープンソースフレームワーク、スタンドアロンアプライアンスとしてのハードウェアトラフィックタップ、カスタムの社内監視スクリプトは対象外です。

市場規模は、2025年に29億米ドルに達し、2030年までに年間平均成長率(CAGR)15.9%で拡大し、61億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、AIネイティブな計測器によるMTTR(平均復旧時間)の大幅な短縮、分散型・イベント駆動型アーキテクチャへの移行、クラウドファーストの変革予算の拡大、OpenTelemetryの標準化によるベンダーに依存しない成長、生成AI(Gen-AI)のリアルタイムモデルオブザーバビリティに対する需要、通信事業者によるエッジコンピューティング構築に伴う低遅延のフルスタック可視性の必要性などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。オブザーバビリティデータストレージコストの増加、ツールチェーンの乱立とベンダーロックインのリスク、オブザーバビリティエンジニアリングにおける人材不足、テレメトリのカーボンフットプリント削減に向けた持続可能性への圧力などが課題となっています。

本レポートでは、市場をコンポーネント(ソリューション、サービス)、展開モード(クラウド/SaaS、オンプレミス、ハイブリッド)、企業規模、エンドユーザー業種、アプリケーション、および地域別に詳細に分析しています。

特に、展開モード別では、データ主権の確保とクラウド分析の利点を両立できるハイブリッドモデルが20.8%のCAGRで最も急速に成長すると見込まれています。エンドユーザー業種別では、AI駆動型診断の監視や厳格な患者安全規制への準拠の必要性から、ヘルスケアおよびライフサイエンス分野が22.6%のCAGRで最も高い成長率を示すと予測されています。地域別では、クラウドファーストの導入と高額な障害コストが積極的なオブザーバビリティ投資を正当化するため、アジア太平洋地域が20.1%のCAGRで最も急速な成長を遂げると予想されています。

AIはオブザーバビリティ要件を大きく変化させており、特に生成AIワークロードでは、トークン使用量、モデルドリフト、バイアスの監視が求められています。これにより、Datadogなどのベンダーは専用のLLMオブザーバビリティモジュールを投入しています。また、企業はテレメトリストレージ費用が主要なインフラストラクチャコストを上回るというコスト課題に直面しており、サンプリングやパイプラインフィルタリングを導入することで、ログ費用を90%以上削減するケースも見られます。

その他、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済トレンドの影響についても評価されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Splunk Inc.、Datadog Inc.、Dynatrace LLC、Cisco (AppDynamics)、New Relic Inc.、Microsoft (Azure Monitor)、Amazon AWS CloudWatch、Google Cloud Operations Suite、Grafana Labs、Elastic NVといった主要ベンダーのプロファイルが提供されています。

調査方法は、サイト信頼性エンジニアやクラウドアーキテクトへのインタビューを含む一次調査と、公開情報や有料データベースを活用した二次調査を組み合わせています。市場規模の算出と予測は、トップダウンアプローチとボトムアップチェックを併用し、クラウドネイティブワークロード数、テレメトリ成長、DevOps浸透度、オブザーバビリティ支出、地域別クラウド予算成長などの変数を考慮した多変量回帰分析に基づいています。データは厳格な検証プロセスを経て毎年更新され、Mordor Intelligenceの推定値は、ソフトウェアと有償サービスの両方を対象とし、マクロ支出プールとベンダーレベルの証拠を組み合わせることで、市場機会を評価するためのバランスの取れた信頼できる出発点を提供しています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIネイティブな計測がMTTRを大幅に削減

- 4.2.2 分散型、イベント駆動型アーキテクチャへの移行

- 4.2.3 クラウドファーストの変革予算の拡大

- 4.2.4 OpenTelemetryの標準化がベンダーに依存しない成長を促進

- 4.2.5 Gen-AIにおけるリアルタイムモデルの可観測性への需要

- 4.2.6 通信エッジの構築には低遅延のフルスタック可視性が必要

- 4.3 市場の阻害要因

- 4.3.1 可観測性データストレージコストの高騰

- 4.3.2 ツールチェーンの乱立とベンダーロックインのリスク

- 4.3.3 可観測性エンジニアリングにおける人材不足

- 4.3.4 テレメトリーのカーボンフットプリントを抑制するための持続可能性への圧力

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 マクロ経済トレンドの影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 クラウド / SaaS

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 企業規模別

- 5.3.1 中小企業

- 5.3.2 大企業

- 5.4 エンドユーザー業種別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 小売・Eコマース

- 5.4.4 製造業

- 5.4.5 ヘルスケア・ライフサイエンス

- 5.4.6 政府・防衛

- 5.4.7 その他のエンドユーザー業種

- 5.5 アプリケーション別

- 5.5.1 DevOpsおよびAPM

- 5.5.2 インフラ監視

- 5.5.3 セキュリティ・コンプライアンス

- 5.5.4 データオブザーバビリティ

- 5.5.5 ビジネス分析

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 イスラエル

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 トルコ

- 5.6.5.5 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 ナイジェリア

- 5.6.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Splunk Inc.

- 6.4.2 Datadog Inc.

- 6.4.3 Dynatrace LLC

- 6.4.4 Cisco (AppDynamics)

- 6.4.5 New Relic Inc.

- 6.4.6 Microsoft (Azure Monitor)

- 6.4.7 Amazon AWS CloudWatch

- 6.4.8 Google Cloud Operations Suite

- 6.4.9 Grafana Labs

- 6.4.10 Elastic NV

- 6.4.11 Honeycomb IO

- 6.4.12 Sumo Logic

- 6.4.13 SolarWinds

- 6.4.14 PagerDuty

- 6.4.15 ServiceNow (Lightstep)

- 6.4.16 Broadcom (Elastic APM)

- 6.4.17 ScienceLogic

- 6.4.18 Riverbed Technology

- 6.4.19 Gigamon

- 6.4.20 Netscout Systems

- 6.4.21 Keysight Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オブザーバビリティとは、システムの外部から得られるデータ(出力)を分析することで、そのシステムの内部状態を推測し、理解する能力を指します。特に、現代の複雑な分散システムやマイクロサービスアーキテクチャにおいて、システムの健全性、パフォーマンス、および動作原理を深く洞察するために不可欠な概念として注目されています。従来のモニタリングが「何が壊れたか」を把握することに重点を置くのに対し、オブザーバビリティは「なぜ壊れたのか」「どのように動作しているのか」といった根本的な原因や挙動を解明することを目指します。これにより、未知の問題や予期せぬ挙動に対しても、迅速かつ効果的に対応することが可能になります。

オブザーバビリティを構成する主要な要素は、一般的に「ログ」「メトリクス」「トレース」の三つの柱として知られています。

まず「ログ」は、システム内で発生した特定のイベントや操作の記録です。タイムスタンプ、イベントの種類、関連するデータなどを含み、問題発生時の詳細な状況把握や、特定の期間におけるシステムの挙動の分析に役立ちます。構造化されたログは、検索や分析を容易にし、より深い洞察を提供します。

次に「メトリクス」は、システムの状態を数値で表現した時系列データです。CPU使用率、メモリ使用量、ネットワークトラフィック、リクエスト処理時間、エラー率などがこれに該当します。メトリクスは、システムのパフォーマンス傾向を把握したり、異常なパターンを検出したりするために用いられ、ダッシュボードでの可視化を通じてシステムの全体像をリアルタイムで監視するのに適しています。

そして「トレース」は、分散システムにおける単一のリクエストが、複数のサービスやコンポーネントを横断してどのように処理されたかを追跡するものです。各サービスでの処理時間や呼び出し関係を可視化することで、リクエストのボトルネックやエラー発生箇所を特定し、システム全体のパフォーマンスを最適化する上で極めて有効です。これらの三つの要素を統合的に収集・分析することで、システムの内部で何が起こっているのかを包括的に理解することができます。

オブザーバビリティの主な用途と利点は多岐にわたります。最も重要なのは、問題発生時の「平均復旧時間(MTTR)」の短縮です。システムの内部状態が明確に可視化されることで、障害の根本原因を迅速に特定し、解決策を導き出すことが可能になります。また、システムのパフォーマンス最適化にも貢献します。ボトルネックとなっているコンポーネントや非効率な処理を特定し、改善することで、ユーザーエクスペリエンスの向上やリソースの効率的な利用が図れます。さらに、プロアクティブな問題発見も可能になります。異常なメトリクスやログパターンを早期に検知することで、重大な障害が発生する前に予防的な対策を講じることができます。DevOps文化においては、開発チームと運用チームが共通のデータに基づいてシステムを理解し、協力して改善を進めるための基盤となります。これにより、信頼性の高いソフトウェアを迅速にデリバリーするサイクルが強化されます。

オブザーバビリティを支える関連技術やツールも進化を続けています。メトリクス収集にはPrometheusやGrafanaが広く利用され、データの収集、保存、可視化を強力にサポートします。ログ管理にはElasticsearch, Logstash, Kibana (ELKスタック) やFluentd, Lokiなどが一般的で、大量のログデータを効率的に収集、分析、検索する機能を提供します。分散トレーシングの分野では、JaegerやZipkinといったツールが普及しており、OpenTelemetryプロジェクトは、ログ、メトリクス、トレースの三つの柱を標準化された方法で計測・収集するためのオープンソースのフレームワークとして、業界全体の注目を集めています。これらのツールやフレームワークは、クラウドネイティブ環境やコンテナ化されたアプリケーションのオブザーバビリティを確保するために不可欠です。さらに、AIと機械学習をオブザーバビリティに統合したAIOps(Artificial Intelligence for IT Operations)は、膨大な運用データから異常を自動で検知し、根本原因分析を支援することで、運用の自動化と効率化を推進しています。

市場背景としては、クラウドコンピューティングの普及、マイクロサービスアーキテクチャへの移行、コンテナ技術の採用などにより、ITシステムの複雑性が飛躍的に増大していることが挙げられます。従来のモノリシックなシステムでは、個々のコンポーネントの監視で十分でしたが、現代の分散システムでは、多数のサービスが相互に連携し、動的に変化するため、個別の監視だけでは全体像を把握することが困難になっています。このような背景から、システムの内部挙動を深く理解し、未知の問題にも対応できるオブザーバビリティの重要性が高まっています。DevOpsやSRE(Site Reliability Engineering)といったプラクティスの浸透も、開発から運用まで一貫したシステムの可視化と理解を求める動きを加速させています。

将来の展望として、オブザーバビリティはさらに進化し、よりインテリジェントでプロアクティブなものへと変貌していくでしょう。AI/MLの活用はAIOpsの進化を促し、異常検知の精度向上、根本原因の自動特定、さらには将来の障害予測へと発展していくと見られています。これにより、人間の介入なしにシステムが自己修復する「自律運用」の実現に一歩近づく可能性があります。また、オブザーバビリティの対象は、ITインフラやアプリケーションのパフォーマンスだけでなく、セキュリティイベントの監視(セキュリティオブザーバビリティ)や、ビジネス指標との連携(ビジネスオブザーバビリティ)へと拡大していくでしょう。OpenTelemetryのような標準化の取り組みは、ベンダーロックインを避け、より柔軟で相互運用性の高いオブザーバビリティエコシステムの構築を促進します。最終的には、システムが常に最適な状態で稼働し、ビジネス価値を最大化するための不可欠な要素として、オブザーバビリティはさらにその重要性を増していくと考えられます。