閉塞デバイス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

閉塞デバイス市場レポートは、製品(閉塞除去デバイス、塞栓デバイス、サポートデバイス)、材料(ニチノール、プラチナなど)、用途(末梢血管疾患など)、疾患(虚血性脳卒中など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

閉塞デバイス市場の概要について、以下に詳細をまとめました。

# 閉塞デバイス市場の概要

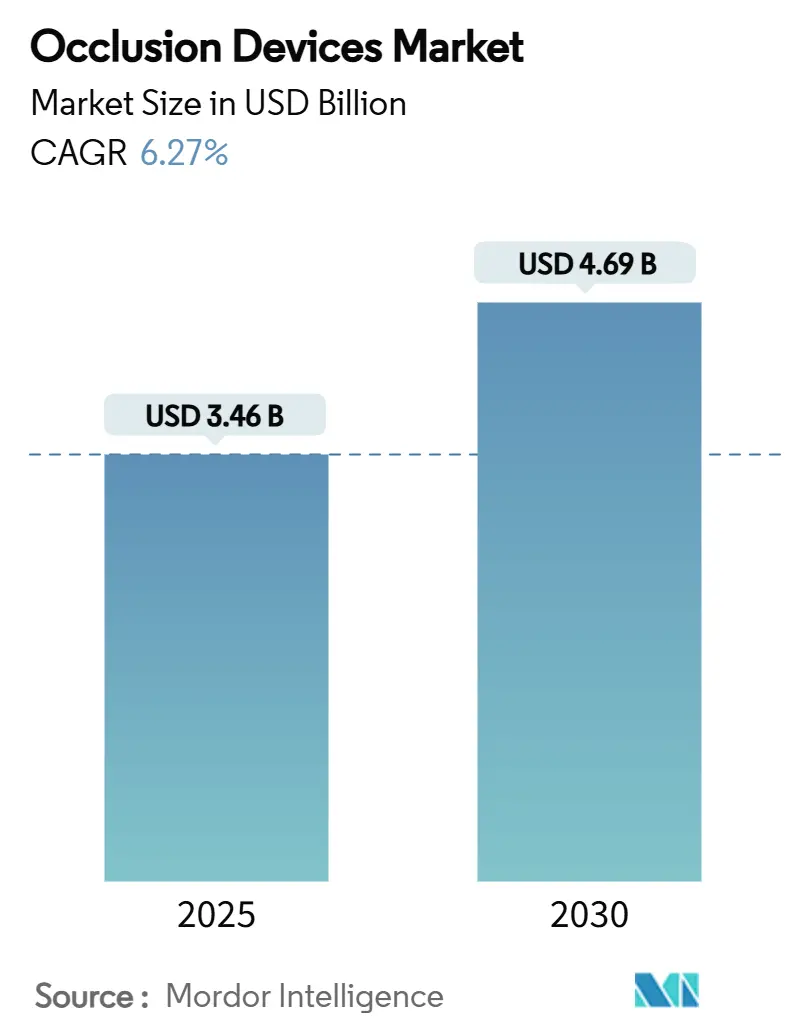

閉塞デバイス市場は、2025年には34.6億米ドルと推定され、2030年には46.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.27%です。

この市場の拡大は、低侵襲の神経血管および末梢血管介入に対する需要の増加、複雑な処置の外来診療環境への移行、AI対応デバイスに対する規制の明確化によって支えられています。また、医療提供者に対する入院期間短縮への継続的な圧力や、脳卒中および動脈瘤治療に対する保険適用範囲の拡大も、次世代閉塞システムの購入を後押ししています。生体吸収性ポリマーを中心とした材料革新は新たな商業機会を創出していますが、高品位合金に関するサプライチェーンの課題や専門的なトレーニングの必要性が、一部の資源が限られた地域での成長を抑制しています。ポートフォリオの幅広さ、臨床的エビデンスにおけるリーダーシップ、AIおよびロボット支援の迅速な統合が、閉塞デバイス市場における主要な競争要因となっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には閉塞除去デバイスが市場シェアの42.68%を占め、塞栓デバイスは2030年までに8.01%のCAGRで拡大すると予測されています。

* 材料別: 2024年にはニチノールが市場シェアの43.93%を占め、生体吸収性ポリマーは2030年までに11.39%のCAGRで成長すると予測されています。

* 用途別: 2024年には末梢血管疾患が市場シェアの36.76%を占め、腫瘍学は同期間に9.75%のCAGRで成長すると予測されています。

* 疾患病理別: 2024年には虚血性脳卒中が市場シェアの37.81%を占め、腫瘍塞栓術は2030年までに8.45%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が市場シェアの54.83%を占め、外来手術センターは2030年までに10.82%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの43.04%を占めて市場をリードし、アジア太平洋地域は2030年までに12.58%のCAGRで最も急速に成長する地域と予測されています。

* 市場集中度: 中程度です。

# 世界の閉塞デバイス市場のトレンドと洞察

促進要因

1. 低侵襲閉塞術への嗜好の高まり:

2024年には、デリバリー性能を向上させ合併症率を低減する次世代システムが規制当局によって承認され、低侵襲アプローチへの信頼が示されました。比較研究では、閉塞デバイスが開放手術に取って代わることで、入院期間が1.5~2日短縮され、総治療費が15~20%削減されることが示されています。これらの臨床的および経済的利点は、特に償還に敏感な環境において、医療提供者の採用を促進しています。高齢化社会において脳卒中および末梢動脈疾患の発生率が上昇する中、低侵襲閉塞ソリューションは将来の治療アルゴリズムの中心であり続けます。

2. 外来血管内治療モデルへの移行:

2025年のCMS(メディケア・メディケイドサービスセンター)支払い規則の改定により、外来診療環境における血管内治療の償還対象が拡大されました。これにより、外来手術センター(ASC)は、病院に対するコスト優位性を維持しつつ、高機能な閉塞プラットフォームへの投資が可能になります。多施設レジストリのデータによると、ASCでの処置は同等の安全性プロファイルと25~30%低い総コストを示しています。保険会社は施設費の削減から利益を得るため、病院外での処置承認を増やしています。メーカーは、小型のコンソールや使い捨てキットを開発し、より小さな処置室に対応しています。

3. AIガイド画像診断とロボット支援の統合:

2025年に発行されたFDAのドラフトガイダンスは、適応アルゴリズムに対する明確な経路を定義し、サプライヤーがAIを閉塞システムに直接組み込む確実性を提供しています。臨床試験では、AI駆動ナビゲーションを使用することで、デバイス配置の精度が15~20%向上し、透視時間が短縮されることが強調されています。ロボットプラットフォームは術者の変動性をさらに低減し、困難な解剖学的構造を持つ患者の適格性を拡大しています。競争優位性は、アルゴリズムの改良に貢献する検証済みデータセットと市販後監視インフラにますます依存しており、後発企業にとって高い参入障壁となっています。

4. 脳卒中介入に対する保険適用範囲の拡大:

2025年のメディケア医師報酬スケジュールは、機械的血栓除去術だけでなく、介護者トレーニングやフォローアップサービスに対する償還も強化し、脳卒中ケアの全連続性を認識しています。商業保険会社もこれに合わせた方針をとり、予防的動脈瘤治療へのアクセスを拡大しています。新興の遠隔脳卒中ネットワークは、地域病院と都市部の脳卒中センターを結びつけ、治療までの時間を改善し、これまでサービスが不十分だった地域でのデバイス需要を刺激しています。

5. SRSおよび経橈骨動脈アプローチに関連する神経腫瘍学の需要増加:

神経腫瘍学における需要の増加は、閉塞デバイス市場の成長に寄与しています。

6. 生体吸収性ポリマーへの材料革新:

生体吸収性ポリマーへの材料革新は、長期的な画像アーチファクトを回避し、将来の介入を可能にする一時的な足場に対する臨床医の需要を反映しています。初期の臨床プログラムでは、予測可能な分解プロファイルと良好な炎症反応が示されています。

抑制要因

1. 資源が限られた環境における高い設備投資コスト:

新興国の医療提供者は、他の支出優先順位との競合の中で、高機能な閉塞システムの資金調達に苦慮しています。通貨の変動や、サプライヤーが購入者に転嫁するEU MDR関連のコンプライアンスコストにより、取得価格が15~25%上昇しています。リースや共有サービスモデルなどの資金調達革新は障壁を部分的に緩和しますが、脳卒中負担が高い地方病院での導入は遅れています。

2. 神経閉塞術のトレーニング要件:

高度な機械的血栓除去術やフローダイバージョン処置の習得には、50~100件の指導下での症例が必要であり、認定された術者の数を制限しています。主要な学術センター以外では人材不足が顕著であり、地理的な利用格差を生み出しています。AIガイドシステムは学習曲線を短縮しますが、標準化された認定は不均一です。

3. フローダイバージョンにおける材料安全性の懸念:

フローダイバージョンにおける材料の安全性に関する懸念は、市場の成長を抑制する要因の一つです。

4. 高品位合金の脆弱なサプライチェーン:

2024年の合金不足が狭いベンダー基盤への依存を露呈した後、サプライチェーンの回復力が戦略的優先事項として浮上しています。

# セグメント分析

1. 製品別: 除去デバイスが主導、塞栓デバイスが急増

除去デバイスは、緊急脳卒中ケアにおける不可欠な役割により、2024年に閉塞デバイス市場の42.68%を確保しました。堅牢な臨床ガイドラインと有利な償還が安定した需要を維持し、改良された血栓捕捉ステントリトリーバーなどの反復的な設計進歩が臨床性能を向上させています。同時に、塞栓デバイスは腫瘍学および予防的動脈瘤治療の成長に牽引され、2030年までに8.01%のCAGRを記録すると予測されています。サポートデバイスも、マイクロカテーテル、ガイドワイヤー、および複雑な血管系全体にわたる正確な展開を可能にする補助ツールを提供し、これと並行して成長しています。

2. 材料別: ニチノールが支配的だが、生体吸収性ポリマーが加速

ニチノールは、その形状記憶特性と超弾性特性が複雑な脳血管の解剖学的構造に適合するため、高性能閉塞デバイスの基盤として2024年に43.93%のシェアを維持しています。サプライヤーは、ニッケルイオン放出を軽減し、内皮化を促進するために、合金の純度と表面処理を改良しています。一方、生体吸収性ポリマーは11.39%のCAGRを記録しており、長期的な画像アーチファクトを回避し、将来の介入を可能にする一時的な足場に対する臨床医の需要を反映しています。

3. 用途別: 腫瘍学が急成長の柱として浮上

末梢血管疾患は、四肢温存および慢性閉塞緩和のための確立された血管内プロトコルにより、2024年に閉塞デバイス市場規模の36.76%を維持しました。このセグメントは予測可能な基本収益を提供しますが、その成長曲線は成熟しつつあります。腫瘍学用途は9.75%のCAGRを記録しており、化学塞栓術および放射線塞栓術を腫瘍に直接送達するために閉塞を利用し、全身毒性と回復時間を短縮しています。

4. 疾患病理別: 腫瘍塞栓術が勢いを増す

虚血性脳卒中は、即時の機械的介入を必要とする最大の病理セグメントとしての地位を確立しているため、2024年の収益の37.81%を占めました。多施設レジストリからのエビデンスは、最新のステントリトリーバーで85%を超える再開通成功率を示しており、強い需要を維持しています。腫瘍塞栓術は、インターベンショナルラジオロジーが一部の肝細胞癌および腎臓癌において緩和ケアを超えて治癒的意図に拡大するにつれて、8.45%のCAGRで成長しています。

5. エンドユーザー別: ASCが病院との差を急速に縮める

病院は、複雑な症例に必要な包括的な画像診断スイートと神経集中治療能力を活用し、2024年に閉塞デバイス市場収益の54.83%を占めました。しかし、外来手術センター(ASC)は、改訂された支払いインセンティブと携帯型画像診断ソリューションにより、日常的な脳卒中および塞栓術処置を処理できるようになるため、10.82%のCAGRを記録すると予測されています。専門クリニックは、狭い専門知識が紹介患者を牽引する選択的腫瘍学または末梢介入に焦点を当て、中間的な位置を占めています。

# 地域分析

1. 北米:

2024年の収益の43.04%を占め、メディケアの償還の確実性、密な脳卒中センターネットワーク、学術病院と業界パートナーにまたがる成熟したイノベーションエコシステムに支えられています。AIおよび生体吸収性材料に関するFDA政策の継続的な明確化は、新しい閉塞ソリューションにとって有利な発売環境を維持しています。カナダの単一支払者制度は脳卒中予防に漸進的な資金を供給し、メキシコの官民病院の拡大は徐々に処置能力を追加しています。

2. アジア太平洋:

2030年までに12.58%のCAGRで最も急速に成長する地域であり、急速な病院建設、保険の拡大、高齢化する市民の間での脳血管疾患の有病率の増加に支えられています。中国のボリュームベース調達(VBP)フレームワークは価格を圧縮しますが、膨大な処置量と地方の脳卒中センターの展開がマージン圧力の一部を相殺しています。日本は高精度マイクロカテーテルと先進合金組成の研究をリードしていますが、人口動態の逆風が長期的な処置の成長を抑制しています。インドは、神経インターベンションのトレーニングパイプラインの改善と中産階級の保険適用範囲の拡大により、インフラのギャップにもかかわらず、高い二桁のユニット成長を達成しています。韓国とオーストラリアは、高度な三次医療施設と活発な臨床試験参加に支えられた安定した需要を提供しています。

3. ヨーロッパ:

堅牢なユニバーサルヘルスケアシステム、大陸全体の脳卒中ケアプロトコル、および多市場での発売を促進するEU全体の規制調和に牽引され、安定した中程度の単一桁成長を維持しています。ドイツのエンジニアリング力は地元の製造クラスターを支え、ブレグジット後の調整を進める英国は、ガイドライン開発とアウトカム研究において影響力を維持しています。南ヨーロッパ市場は、EU結束基金が病院の近代化に資金を供給することで恩恵を受けており、東ヨーロッパは償還フレームワークが成熟するにつれて長期的な上昇の可能性を提供しています。

# 競合状況

市場集中度は中程度であり、多角的なコングロマリットと専門的な神経血管専門医が重複する処置領域で競合しています。2025年のStrykerによるInari Medicalの49億米ドル買収や、Johnson & JohnsonによるShockwave Medicalの131億米ドル買収は、閉塞、アテレクトミー、血管内砕石術をバンドルし、治療全体のエコノミクスを捉えることを目的とした垂直統合戦略を示しています。これらの取引は、脳卒中および末梢動脈疾患のワークフローへのクロスセルを強化し、AIアルゴリズムのトレーニングに不可欠な臨床データ資産を統合します。

技術差別化は、独自の画像ソフトウェアとロボットナビゲーションプラットフォームにますます依存しています。広範な市販後レジストリを持つ企業は、デバイスの選択と配置をリアルタイムで最適化する機械学習エンジンにデータを供給しています。FDAの適応アルゴリズムに関するガイダンスは、検証済みデータセットを持つ企業に先行者利益をもたらし、スタートアップ企業にとってのコンプライアルのハードルを高めています。一方、生体吸収性ポリマーをターゲットとするイノベーターは、破壊的な材料を支援しようとするベンチャーキャピタルを引き付けていますが、スケールアップの課題は依然として残っています。

2024年の合金不足が狭いベンダー基盤への依存を露呈した後、サプライチェーンの回復力が戦略的優先事項として浮上しています。主要なプレーヤーは現在、ニチノールを二重調達し、生産を現地化するために積層造形に投資しています。トレーニングとサービスネットワークは依然として重要な参入障壁であり、ベンダーは、特に術者密度が低い新興市場において、顧客のオンボーディングを加速するためにターンキー教育プラットフォームと遠隔指導を提供しています。

閉塞デバイス業界の主要リーダー

* Abbott Laboratories

* Boston Scientific Corporation

* BTG International Ltd

* Medtronic

* Edwards Lifesciences

# 最近の業界動向

* 2025年6月: NED Vascular Device Embolizationが、末梢血管系内の動脈および静脈塞栓術処置で使用するために設計された特殊な血管塞栓ツールであるニチノール強化デバイス(NED)について、FDA 510(k)承認を取得しました。

* 2025年1月: Front Line Medical Technologiesは、クラスIIIデバイスとして医療機器規制(MDR)の下でCEマーク承認を取得した後、世界最小の動脈閉塞デバイスであるCOBRA-OSを英国で発売しました。

* 2025年1月: Prytime Medicalは、新たに付与されたCEマーク承認に支えられ、欧州連合でpREBOA-PROカテーテルの初の民間利用を達成しました。これは、従来の30分のREBOAウィンドウを超え、最大2時間の延長された安全な大動脈閉塞時間を可能にする世界で唯一のデバイスです。

* 2024年10月: Conformal Medical, Inc.は、CLAAS AcuFORMデバイスを使用した左心耳(LAA)閉鎖術処置中のICEガイド画像診断に関する欧州臨床研究であるGLACE研究への登録を開始しました。

以上が、閉塞デバイス市場の概要に関する詳細な要約です。

このレポートは、血管内の血流を意図的に遮断するために用いられる閉塞装置の世界市場について、その包括的な分析を提供しています。研究の前提、市場定義、調査範囲、および詳細な調査方法論に基づいて、市場の現状と将来の展望が明らかにされています。市場は、製品、材料、用途、疾患病理、エンドユーザー、および地理的地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)にわたって詳細にセグメント化され、それぞれの市場規模とトレンドが米ドル(USD)で示されています。

エグゼクティブサマリーと市場規模の予測

閉塞装置の世界市場は、堅調な成長を続けており、2025年には34.6億米ドルの規模に達すると予測されています。その後も年平均成長率(CAGR)6.27%で拡大し、2030年までには46.9億米ドルに達すると見込まれています。この成長は、医療技術の進歩と特定の疾患の有病率増加によって強く推進されています。

市場の主要な促進要因

市場の成長を牽引する要因は多岐にわたります。最も顕著なのは、「低侵襲閉塞術」への患者および医療従事者の嗜好の高まりです。これにより、より安全で回復の早い治療法が求められています。また、医療提供モデルの変革も重要な要素であり、「外来血管内治療モデルへの移行」が進んでいます。特に、外来手術センター(ASC)は、米国医療保険サービスセンター(CMS)による償還拡大により、費用対効果の高い治療を提供する場としてその重要性を増しており、このエンドユーザーセグメントは2030年までCAGR 10.82%という高い成長率で拡大すると予測されています。

技術革新も市場を大きく推進しています。「AIガイド画像とロボット支援の統合」は、手技の精度を最大20%向上させ、処置時間を短縮することで、医療効率と患者アウトカムの改善に貢献しています。これにより、早期にこれらの技術を導入した企業は競争上の優位性を獲得しています。さらに、「脳卒中介入に対する保険適用範囲の拡大」は、より多くの患者が治療を受けられるようになり、市場の拡大を後押ししています。神経腫瘍学の分野では、定位放射線手術(SRS)や経橈骨動脈手技の普及に伴い、関連する閉塞装置の需要が増加しています。加えて、「軍用止血装置の民間医療分野への採用」も、新たな市場機会を創出しています。

市場の主要な抑制要因

一方で、市場の成長にはいくつかの課題も存在します。特に、資源が限られた地域における「高額な設備投資」は、閉塞装置の導入と普及を妨げる要因となっています。また、神経閉塞手技は高度な専門知識と技術を要するため、「専門的なトレーニングの需要」が高く、これが医療従事者の確保と育成における課題となっています。フローダイバーションなどの手技で使用される「材料の安全性に関する懸念」も、製品開発と規制承認において重要な考慮事項です。さらに、高品質な合金に依存する製品が多いため、「サプライチェーンの脆弱性」も市場の安定性に影響を与える可能性があります。

製品、材料、用途、エンドユーザー別の市場分析

製品別では、「閉塞除去装置」が市場を牽引しており、2024年には市場収益の42.68%を占めています。これは、虚血性脳卒中などの緊急介入におけるコイル回収器やステント回収器の不可欠な役割によるものです。その他、塞栓装置や補助装置も重要な製品カテゴリです。

材料別では、「生体吸収性ポリマー」がCAGR 11.39%で急速に成長しており、永久的なインプラントに関連する長期的な懸念を解消し、新たな治療アプローチを可能にする革新的なソリューションとして注目されています。ニチノールやプラチナも引き続き主要な材料として使用されています。

用途別では、末梢血管疾患、神経学、腫瘍学、泌尿器科などが主要なアプリケーション分野です。疾患病理別では、虚血性脳卒中、脳動脈瘤、末梢動脈閉塞、腫瘍塞栓術が市場の主要なターゲット疾患となっています。エンドユーザーとしては、病院が最大のシェアを占めていますが、外来手術センターや専門クリニックも重要な役割を担っています。

地域別の市場動向

地域別分析では、「アジア太平洋地域」がCAGR 12.58%と最も高い成長率を示すと予測されています。これは、同地域における医療インフラの急速な発展、医療費支出の増加、および脳卒中などの循環器疾患の有病率上昇が主な要因です。北米、ヨーロッパ、中東・アフリカ、南米もそれぞれ独自の市場特性と成長機会を有しています。

競争環境と主要企業

閉塞装置市場は競争が激しく、Medtronic、Boston Scientific Corporation、Abbott Laboratories、Stryker Corporation、Terumo Corporation、Penumbra Inc.など、多数のグローバル企業が主要なプレイヤーとして存在しています。これらの企業は、広範な製品ポートフォリオ、研究開発への投資、戦略的提携を通じて市場シェアを拡大しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、および最近の動向が詳細にプロファイルされています。

市場機会と将来展望

レポートは、未開拓の領域(ホワイトスペース)や満たされていない医療ニーズの評価を通じて、将来の市場機会を特定しています。AI技術のさらなる進化と医療機器への統合、生体吸収性材料の応用拡大、および低侵襲手技のさらなる普及が、閉塞装置市場の持続的な成長と革新を促進する主要なトレンドとなるでしょう。

このレポートは、閉塞装置市場の複雑なダイナミクスを理解し、将来の戦略的決定を下すための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲閉塞術への嗜好の高まり

- 4.2.2 外来血管内治療モデルへの移行

- 4.2.3 AIガイド画像診断とロボット支援の統合

- 4.2.4 脳卒中介入に対する保険適用範囲の拡大

- 4.2.5 SRSおよび経橈骨動脈アプローチに関連する神経腫瘍学の需要増加

- 4.2.6 軍用止血装置の民間での採用

-

4.3 市場の阻害要因

- 4.3.1 資源が限られた環境における高い設備投資コスト

- 4.3.2 神経閉塞術のトレーニング要件

- 4.3.3 血流改変術における材料の安全性に関する懸念

- 4.3.4 高品質合金の脆弱なサプライチェーン

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品別

- 5.1.1 閉塞除去デバイス

- 5.1.1.1 コイル回収器

- 5.1.1.2 ステント回収器

- 5.1.1.3 その他の除去デバイス

- 5.1.2 塞栓デバイス

- 5.1.3 サポートデバイス

-

5.2 材料別

- 5.2.1 ニチノール

- 5.2.2 プラチナ

- 5.2.3 生体吸収性ポリマー

-

5.3 用途別

- 5.3.1 末梢血管疾患

- 5.3.2 神経学

- 5.3.3 腫瘍学

- 5.3.4 泌尿器科

- 5.3.5 その他の用途

-

5.4 疾患病理別

- 5.4.1 虚血性脳卒中

- 5.4.2 脳動脈瘤

- 5.4.3 末梢動脈閉塞

- 5.4.4 腫瘍塞栓術

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 専門クリニック

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 メドトロニック

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 ストライカー・コーポレーション

- 6.3.5 テルモ株式会社

- 6.3.6 ペナンブラ・インク

- 6.3.7 メリット・メディカル・システムズ

- 6.3.8 エドワーズライフサイエンス

- 6.3.9 ジョンソン・エンド・ジョンソン

- 6.3.10 BTGインターナショナル株式会社

- 6.3.11 クック・メディカル

- 6.3.12 W. L. ゴア&アソシエイツ

- 6.3.13 マイクロベンション(テルモ)

- 6.3.14 カネカ株式会社

- 6.3.15 アカンディスGmbH

- 6.3.16 フェノックスGmbH

- 6.3.17 カーディナル・ヘルス

- 6.3.18 バルト・エクストルージョン

- 6.3.19 朝日インテック

- 6.3.20 B. ブラウン・メルズンゲン

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

「閉塞デバイス」とは、体内の管腔構造や異常な開口部を物理的に閉鎖または遮断するために用いられる医療機器の総称でございます。主にカテーテルを介して体内に留置される低侵襲治療に利用され、血管、心臓の欠損、消化管、尿路など、様々な部位に適用されます。その目的は、異常な血流の遮断、出血の停止、臓器機能の改善、あるいは病変の治療など多岐にわたります。例えば、脳動脈瘤の破裂予防や、先天性心疾患における心臓の穴を閉じる治療、さらには腫瘍への血流を遮断する塞栓術などに不可欠な存在となっております。これらのデバイスは、患者様の身体的負担を軽減しつつ、効果的な治療を提供することを目指して開発が進められております。

閉塞デバイスには、その用途や閉塞対象となる部位によって多種多様な種類がございます。代表的なものとしては、まず「血管閉塞デバイス」が挙げられます。これは、動脈瘤や動静脈奇形、腫瘍の栄養血管などを閉塞するために使用され、プラチナ製のコイルや、より大きな血管を閉塞するための血管閉塞プラグ、あるいは液体塞栓物質などが含まれます。次に、「心臓欠損閉塞デバイス」は、先天性心疾患である心房中隔欠損症(ASD)、卵円孔開存(PFO)、心室中隔欠損症(VSD)、動脈管開存症(PDA)などを閉鎖するために用いられます。これらは通常、ニッケルチタン合金(ニチノール)製のメッシュ構造を持ち、傘のような形状で欠損部を挟み込むように留置されます。その他にも、消化管の瘻孔閉鎖や、難治性気胸・喀血に対する気管支塞栓術に用いられるデバイス、さらには精索静脈瘤の治療に用いられるコイルなども閉塞デバイスの一種でございます。それぞれのデバイスは、閉塞対象の解剖学的特徴や血流動態に合わせて、最適な素材と形状が選択されます。

これらの閉塞デバイスは、医療現場において幅広い用途で活用されております。循環器領域では、先天性心疾患の治療において、心臓の穴をカテーテルで閉鎖することで、開胸手術を回避し、患者様の回復を早めることが可能になりました。また、脳動脈瘤の治療においては、コイル塞栓術によって動脈瘤内部を充填し、破裂のリスクを低減させます。末梢血管の動脈瘤や動静脈奇形、瘻孔の治療にも応用され、異常な血流を遮断することで症状の改善を図ります。出血源の塞栓術は、消化管出血、外傷性出血、産科出血など、様々な部位からの止血に有効であり、緊急性の高い状況で患者様の生命を救う重要な手段となります。さらに、腫瘍の栄養血管を塞栓することで、腫瘍の増大を抑制したり、術前の出血量を低減させたりする目的でも使用されます。呼吸器領域では、難治性気胸や喀血に対して、気管支を閉塞することで空気漏れや出血を止める治療が行われます。このように、閉塞デバイスは、低侵襲かつ効果的な治療法として、現代医療において不可欠な存在となっております。

閉塞デバイスの発展は、様々な関連技術の進歩に支えられております。まず、デバイスを目的部位まで安全かつ正確に誘導するための「カテーテル技術」は不可欠です。極細のマイクロカテーテルや柔軟なガイドワイヤーの開発により、複雑な血管構造や微細な病変へのアクセスが可能となりました。次に、「画像診断技術」は、X線透視、超音波、CT、MRIなどを用いて、リアルタイムでデバイスの留置を支援し、術前計画や術後評価を行う上で極めて重要でございます。また、体内に長期的に留置されるデバイスであるため、「生体適合性材料」の開発も重要です。ニチノールのような形状記憶合金、プラチナ、ポリエステル繊維、さらには生分解性ポリマーなどが用いられ、血栓形成の抑制や組織生着の促進を目的とした「表面処理技術」も進化しております。近年では、患者個々の解剖学的構造に合わせた「3Dプリンティング」によるカスタムメイドデバイスの可能性や、より精密なカテーテル操作を可能にする「ロボット支援技術」の導入も進んでおり、治療の安全性と確実性を高めることに貢献しております。

閉塞デバイスの市場は、世界的に見ても成長傾向にあり、特に低侵襲治療への需要増加がその主な要因でございます。高齢化社会の進展に伴い、心血管疾患や脳血管疾患の患者数が増加していること、また、患者様のQOL(生活の質)向上への意識が高まっていることが、カテーテル治療のような身体的負担の少ない治療法の普及を後押ししております。医療費抑制の観点からも、入院期間の短縮や合併症リスクの低減が期待できる低侵襲治療は注目されており、閉塞デバイス市場の拡大に寄与しております。主要な企業としては、メドトロニック、アボット・ラボラトリーズ、ボストン・サイエンティフィック、テルモ、ジョンソン・エンド・ジョンソン(コーディス)、ペナンブラなどが挙げられ、各社がより小型で柔軟なデバイス、あるいは生分解性材料を用いたデバイスの開発に注力しております。また、AIを活用した画像解析による治療計画支援や、個別化医療への対応も、今後の市場トレンドとして注目されております。

将来に向けて、閉塞デバイスはさらなる進化を遂げることが期待されております。デバイスそのものの進化としては、より安全で効果的な生体適合性材料の開発が進み、長期的な安全性と機能維持が向上するでしょう。また、センサーを内蔵したスマートデバイスや、薬剤放出機能を備えたデバイスなど、多機能化が進むことで、より複雑な病変への対応や、治療効果の最適化が可能になると考えられます。治療法の進化という点では、AIやロボット技術のさらなる導入により、治療の精密化と効率化が図られ、将来的には遠隔医療や遠隔操作による治療も現実のものとなるかもしれません。さらに、再生医療との融合により、閉塞と同時に組織再生を促すような革新的なアプローチも研究されております。適用範囲も、現在治療が困難な疾患への応用や、予防的治療としての利用へと拡大していくでしょう。しかしながら、長期的な安全性と有効性の確立、高コスト化への対応、医療従事者のトレーニングと技術習得、そして倫理的側面への配慮など、解決すべき課題も依然として存在いたします。これらの課題を克服しつつ、閉塞デバイスは今後も医療の発展に大きく貢献していくことと存じます。