労働衛生市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

労働衛生市場レポートは、サービスタイプ(疾病スクリーニング、薬物・アルコール検査、健康リスク評価など)、サービス提供場所(オンサイトクリニック、ニアサイト共有クリニックなど)、適用分野(身体的ウェルビーイング、社会的・精神的ウェルビーイングなど)、組織規模(マイクロ、スモールなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

職業医療市場の概要

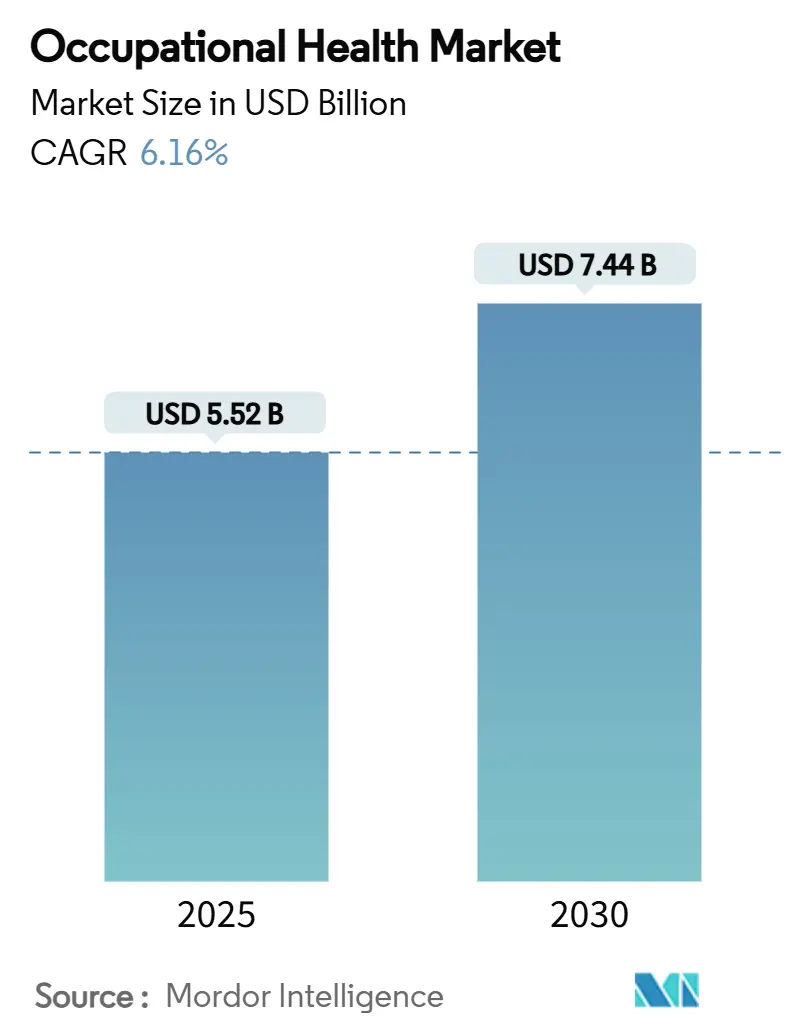

職業医療市場は、2025年には55.2億米ドルに達し、2030年までに74.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.16%です。この成長は、企業が受動的な健康診断から、団体健康保険のインセンティブとデータ駆動型の予防ケアを組み合わせた統合的なウェルネスエコシステムへと移行していることに起因しています。規制の強化、筋骨格系疾患(MSD)の罹患率上昇、企業健康プログラムにおけるデジタル変革の加速が、持続的な支出を推進しています。特に遠隔医療やウェアラブルモニタリングといったテクノロジーを活用したサービス提供は、中小企業のアクセス障壁を下げ、サービスが行き届いていない地域での急速な拡大を支援しています。競争優位性は、AIを活用した分析、ブロックチェーンで保護されたデータポータビリティ、ハイブリッドな労働力に対応するサービスのスケーラビリティにますます依存しています。市場の集中度は中程度です。

主要なレポートのポイント

* サービスタイプ別: 2024年には薬物・アルコール検査が職業医療市場シェアの37.45%を占めました。一方、メンタルヘルスサービスは2030年までに10.83%のCAGRで拡大すると予測されています。

* サービス提供場所別: 2024年にはオンサイトクリニックが収益シェアの43.45%を占めました。遠隔医療/バーチャルプラットフォームは、2030年までに10.56%のCAGRで最も急速に成長するセグメントです。

* アプリケーション別: 2024年には身体的健康が職業医療市場規模の36.78%を占め、優位に立ちました。社会的・精神的健康アプリケーションは9.42%のCAGRで成長を牽引しています。

* 組織規模別: 2024年には大企業(従業員250~4,999人)が需要の50.12%を占めました。零細企業(従業員10人未満)は、デジタルソリューションを背景に9.23%のCAGRで上昇すると見込まれています。

* 地域別: 2024年には北米が職業医療市場の32.34%を占めました。アジア太平洋地域は、2030年までに8.15%のCAGRで最も急速な拡大を遂げると予測されています。

グローバル職業医療市場のトレンドと洞察

推進要因

* 職場ウェルネスと団体健康保険の統合: 雇用主はウェルネスダッシュボードを保険料体系に直接結びつけ、健康的な行動を奨励しています。これにより、長期的な請求額が削減され、生産性向上や欠勤率低下に貢献しています。保険会社と職業医療ベンダー間のデータ共有協定は、リアルタイムのリスク層別化と個別化された介入を促進し、市場を人材戦略の核として確立しています。(CAGR予測への影響: +1.8%、地理的関連性: グローバル(北米・欧州が先行)、影響期間: 中期(2~4年))

* 厳格なOH&S規制(ISO 45001、OSHA、EU指令): 規制の調和により、基本的なサービス需要が高まっています。EU指令2019/1831による化学物質曝露限度値の更新や、ブラジルのNR-1規制のISO 45001への整合は、企業に監視プロトコルのアップグレードやコンプライアンス管理のアウトソーシングを促しています。継続的なリスク評価の義務化は、年間を通じた監視を提供するサブスクリプションベースのプログラムへの支出を誘導しています。(CAGR予測への影響: +1.5%、地理的関連性: グローバル(欧州・北米が最も強い)、影響期間: 長期(4年以上))

* 慢性的な労働関連疾患(MSDなど)の負担増加: MSDは依然として最も費用のかかる職場健康問題であり、アジアの看護師の84.3%に影響を与え、ロールス・ロイスでは2024年に39,200日の労働損失日数を引き起こしました。世界の腰痛によるDALY(障害調整生命年)は2050年までに1,160万に達すると予測されており、雇用主は人間工学に基づいた再設計や早期の理学療法介入への資金提供を迫られています。多国籍企業はAIリスクスコアリングツールの導入を共同で推進しています。(CAGR予測への影響: +1.2%、地理的関連性: グローバル(APAC・北米で顕著)、影響期間: 長期(4年以上))

* 中小企業およびギグワーカー向け遠隔医療・遠隔モニタリングの拡大: バーチャルクリニックは固定サイトのオーバーヘッドを削減し、零細企業がオンデマンドで遠隔職業医療を導入できるようにしています。ウェアラブルセンサーは生体データをAIダッシュボードに継続的にストリーミングし、早期介入を可能にし、軽度の症状による労働時間損失を削減しています。(CAGR予測への影響: +1.1%、地理的関連性: グローバル(APAC・北米が中心)、影響期間: 短期(2年以内))

* ブロックチェーンを活用した従業員健康データのポータビリティ: ブロックチェーン技術は、従業員の健康データのポータビリティを向上させ、多国籍企業におけるグローバルな従業員異動やコンプライアンス監査の管理作業を効率化します。(CAGR予測への影響: +0.7%、地理的関連性: 北米・EU、APACへの波及、影響期間: 中期(2~4年))

* ESG関連の人材開示に対する投資家からの圧力: 投資家は、環境・社会・ガバナンス(ESG)基準に沿った人材開示を企業に求めるようになり、企業の健康と安全への取り組みがより重視されるようになっています。(CAGR予測への影響: +0.9%、地理的関連性: グローバル(先進国)、影響期間: 中期(2~4年))

阻害要因

* 中小・零細企業にとっての高コストと不明確なROI: 従業員10人未満の企業にとって、包括的なプログラムの1人当たりの費用は、認識される利益を上回ることがあり、導入が遅れる原因となっています。多くの経営者は、キャッシュフローの圧力や、欠勤削減による間接的な節約を定量化する分析能力の限界を挙げています。(CAGR予測への影響: -0.8%、地理的関連性: グローバル(発展途上国で高い)、影響期間: 短期(2年以内))

* 訓練された職業医療専門家の世界的な不足: インドの急速に成長する製造業ハブでは、専門の職業医療コースを提供する医科大学が少なく、企業は一般開業医に頼らざるを得ない状況です。世界的に見ても、専門の臨床医に直接アクセスできる労働者は10~15%に過ぎず、特に地方でのサービス品質とカバレッジを妨げています。(CAGR予測への影響: -0.6%、地理的関連性: グローバル(APAC・MEAで深刻)、影響期間: 長期(4年以上))

* ウェアラブルデバイスに関するデータプライバシーと「監視」への反発: ウェアラブルセンサーによる継続的な生体データ収集は、データプライバシーに関する懸念や、従業員が「監視されている」と感じる可能性があり、導入への抵抗を生むことがあります。(CAGR予測への影響: -0.4%、地理的関連性: 欧州・北米、影響期間: 中期(2~4年))

* 特定の高リスクスクリーニングを削減する自動化とロボット工学: 自動化とロボット工学の進展により、特定の高リスク作業における人間の関与が減少し、それに伴うスクリーニングの必要性が低下する可能性があります。(CAGR予測への影響: -0.3%、地理的関連性: 先進国、製造業、影響期間: 長期(4年以上))

セグメント分析

* サービスタイプ別: メンタルヘルスサービスが変革を推進

薬物・アルコール検査は、安全性が重視される業界での法定スクリーニング規則により、2024年に職業医療市場の37.45%を占めました。しかし、メンタルヘルスサービスは、パンデミック時代の意識向上により、心理的サポートが採用・定着の重要な要素となることで、10.83%のCAGRで成長すると予測されています。メンタルヘルス関連の職業医療市場規模は、テクノロジー、金融、専門サービス分野の雇用主の間で最も急速に拡大しています。疾病スクリーニングは規制スケジュールにより安定した需要を維持し、ワクチン接種プログラムはCOVID-19後に年間を通じた免疫プロトコルへと進化しました。人間工学に基づいたウェルネスは、姿勢感知ウェアラブルがリアルタイムでMSDリスクを検知するデジタルフェーズに入り、従来のオンサイト評価を超えた収益増を牽引しています。この需要の変化は、ホリスティックケアへの世代的シフトを反映しており、若年層は従業員支援プログラムとバンドルされたカウンセリングアプリの利用に積極的です。

* サービス提供場所別: バーチャルプラットフォームが提供モデルを再構築

オンサイトクリニックは、特に急性外傷に対する即時トリアージを求める製造業者を中心に、依然として日常的な利用で優位にあり、収益シェアの43.45%を占めています。しかし、遠隔医療は帯域幅と規制の障壁が低下するにつれて、10.56%のCAGRで最も急速にシェアを拡大しています。米国では、パンデミック時の緊急規定により州をまたぐ遠隔診療が常態化した2025年に、バーチャルケアに起因する職業医療市場規模が急増しました。ニアサイトハブは、工業団地でリソースを共有する企業にとって依然として重要であり、モバイルユニットは接続が不安定な遠隔地の石油、ガス、建設現場でサービスを提供しています。ハイブリッドなスケジュールモデルは、四半期ごとの対面チェックアップと継続的なアプリベースのモニタリングを組み合わせ、臨床医の時間を最適化し、雇用主のコストを削減しています。

* アプリケーション別: 社会的ウェルビーイングが戦略的優先事項に

身体的健康は、傷害予防における職業医療の歴史的ルーツを反映し、2024年の収益の36.78%を占めました。社会的・精神的ウェルビーイングアプリケーションは、9.42%のCAGRで最も急速に成長しており、人材市場が逼迫する中で役員レベルの議題となっています。慢性疾患管理は、プライマリヘルスケアと職場プログラム間のデータ統合から恩恵を受けており、化学物質曝露管理は製薬および重工業にとって不可欠な要素です。緊急・外傷サービスは、心理的応急処置を含む範囲を拡大しており、職業医療市場のホリスティックな転換をさらに強化しています。雇用主は、通勤ストレスや住居不安といった社会的決定要因をプログラム設計に組み込み、福利厚生が職場を超えて拡大する未来を示唆しています。

* 組織規模別: 零細企業がデジタルソリューションを採用

大企業は規模を活かして2024年の支出の50.12%を占めましたが、最も成長が著しいのは零細企業で、9.23%のCAGRが予測されています。サブスクリプションベースのバーチャルバンドルにより、小規模チームは、実店舗のクリニックに資本を投じることなく、月額の職業医療カバレッジを購入できます。中小企業(従業員10~49人)は、地域の商工会議所を通じてリソースを共有し、割引された遠隔職業医療パッケージを確保しており、職業医療市場をさらに広げています。中規模企業は、負傷率の可視性向上により、より洗練された分析ダッシュボードの採用を迫られる転換点に立っています。非常に大規模な多国籍企業は、グローバルな従業員異動やコンプライアンス監査を効率化するブロックチェーン認証パイロットを引き続き開拓しています。

地域分析

* 北米: OSHAの要件と強力な雇用主福利厚生文化に支えられ、32.34%の市場シェアを維持しています。米国の「Total Worker Health」フレームワークは、安全とウェルネスを統合し、他地域で模倣されるベストプラクティスのベンチマークを設定しています。カナダのユニバーサルケア基盤は、予防プログラムの自己負担費用を削減し、メキシコの輸出製造業クラスターはオンサイトクリニックの需要を推進しています。

* アジア太平洋: 8.15%のCAGRで最も急速に成長している地域です。中国の広大な工場労働力、インドの厳格化する安全規制、日本の高齢化する従業員が、サービス利用を推進しています。オーストラリアは、遠隔地の鉱業および建設プロジェクトを通じて需要を加え、遠隔医療インフラに依存しています。

* ヨーロッパ: 調和されたEU-OSHA指令から恩恵を受けており、多国籍プログラムの展開を簡素化し、コンプライアンス主導の支出を維持しています。ドイツと北欧諸国はAI人間工学ツールに投資を集中させ、英国のブレグジット後の体制は専門アドバイザリーサービスの需要を喚起しています。

* 南米: ブラジルが2025年にいくつかのNorma Regulamentadora規則を更新し、ISO基準に準拠したことで、新たな雇用主の義務が生じ、見通しが明るくなっています。

* 中東・アフリカ: 湾岸諸国は屋外労働者向けの熱ストレス対策フレームワークを導入し、アフリカの鉱業市場は職業医療をESG義務に徐々に組み込んでいます。

競合状況

職業医療市場は依然として中程度に細分化されていますが、統合の勢いが高まっています。ConcentraによるNova Medical Centersの買収は、そのネットワークを770拠点に拡大し、米国最大のプロバイダーとしての地位を強化しました。TeladocによるCatapultの統合は、慢性疾患経路を深め、バーチャルチェックアップのパイプラインを強化しています。

テクノロジーが差別化を形成しています。業界リーダーは、事故発生の数日前に負傷リスクを予測する予測AIモデルを組み込み、的を絞った介入を可能にしています。ブロックチェーンパイロットは、多国籍の資格管理における管理作業を削減し、ウェアラブルベンダーはサービス企業と連携してハードウェアと臨床監督をバンドルしています。新興のディスラプターは、従来の雇用主のゲートキーパーを迂回し、ギグプラットフォームの労働者に直接サブスクリプションアプリを売り込んでいます。

零細企業のカバレッジや、単一のプロバイダーがまだ規模を享受していない国境を越えたデータ共有フレームワークには、依然として空白地帯が残っています。仮想、オンサイト、モバイルのノードを統一された分析レイヤーの下で統合できる企業が、職業医療市場の次の成長を捉える上で最も有利な立場にあります。

主要プレイヤー

* AdvancedMD, Inc.

* Examinetics

* Kareo, Inc.

* Optum, Inc.

* Premise Health

最近の業界動向

* 2025年2月: Teladoc Healthは、Catapult Healthを6,500万米ドルで買収を完了し、300万人の被保険者向けに在宅診断とバーチャル予防ケアを追加しました。

* 2025年1月: Concentraは、Nova Medical Centersを2億6,500万米ドルで買収を完了し、米国のクリニック数を770に増やし、2025年の収益を21億米ドルと予測しています。

* 2025年1月: Cority SoftwareはMeddbaseを買収し、クラウド職業医療プラットフォームを拡大し、企業HRシステムとの統合を深めました。

このレポートは、世界の職業医療市場に関する詳細な分析を提供しています。職業医療は、様々な職業における労働者の安全、幸福、パフォーマンスを確保することに特化した分野であり、仕事に関連する怪我、病気、危険の特定、予防、管理を含みます。その主な目的は、安全な職場環境を構築し、生産性を向上させ、労働力の長期的な健康を支援することです。これには、リスク評価、安全衛生規制の遵守、人間工学に基づいた実践、ウェルネスプログラムなどが含まれます。

1. 市場の範囲とセグメンテーション

本レポートの範囲において、職業医療市場は以下の要素でセグメント化されています。

* サービスタイプ別: 疾病スクリーニングサービス、薬物・アルコール検査サービス、健康リスク評価サービス、プライマリケア・治療サービス、予防接種・免疫サービス、メンタルヘルスサービス、人間工学・身体的ウェルネスサービス、職場復帰・障害管理サービス、その他に分類されます。

* サービス提供場所別: オンサイトクリニック、ニアサイト共有クリニック、オフサイト/外部クリニック、モバイルヘルスユニット、遠隔医療/バーチャル職業医療に分類されます。

* アプリケーション別: 身体的ウェルビーイング、社会的・精神的ウェルビーイング、化学的・生物学的曝露管理、慢性疾患管理、予防・ライフスタイル管理、緊急・外傷管理に分類されます。

* 組織規模別: マイクロ企業(従業員10人未満)、小企業(10-49人)、中企業(50-249人)、大企業(250-4,999人)、超大企業(5,000人以上)に分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に分類されます。

2. 市場の推進要因

職業医療市場の成長を促進する主な要因は以下の通りです。

* 職場ウェルネスイニシアチブの採用増加と団体健康保険との統合: 企業が従業員の健康と幸福を重視するようになり、ウェルネスプログラムの導入が進んでいます。これが団体健康保険と統合されることで、より包括的なサービス提供が可能になっています。

* 厳格なグローバルOH&S規制(ISO 45001、OSHA、EU指令): 世界的に労働安全衛生(OH&S)に関する規制が厳格化しており、ISO 45001のような国際規格やOSHA、EU指令などの地域ごとの規制が企業に継続的なモニタリングと予防措置の採用を義務付けています。

* 仕事関連の慢性疾患(例:筋骨格系疾患)の負担増加: 長時間労働や特定の作業環境に起因する筋骨格系疾患などの慢性的な仕事関連疾患が増加しており、その予防と管理の必要性が高まっています。

* 中小企業およびギグワーカー向け遠隔医療・遠隔モニタリングの拡大: 遠隔医療プラットフォームの進化により、中小企業やギグワーカーも以前は費用面で導入が困難だった職業医療サービスにアクセスできるようになり、市場の裾野が広がっています。

* ブロックチェーンを活用した従業員健康データのポータビリティと資格情報: ブロックチェーン技術の導入により、従業員の健康データの安全性、プライバシー、ポータビリティが向上し、より効率的な健康管理が可能になることが期待されています。

* ESG関連の人材資本および職場安全開示に対する投資家からの圧力の高まり: 環境・社会・ガバナンス(ESG)投資の重要性が増す中で、投資家は企業に対し、人材資本や職場安全に関する情報開示を求めるようになり、これが企業の職業医療への投資を後押ししています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 中小・零細企業にとっての高コストと不明確なROI: 特に小規模な企業にとって、職業医療プログラムの導入コストは高く、その投資対効果(ROI)が不明確であるため、導入に踏み切れないケースがあります。

* 世界的な熟練した職業医療従事者の不足: 職業医療の専門知識を持つ医師や看護師などの熟練した臨床医が世界的に不足しており、サービスの提供体制に課題が生じています。

* ウェアラブルモニタリングに対するデータプライバシーと「監視」への反発: ウェアラブルデバイスによる従業員の健康モニタリングは、データプライバシーの懸念や「監視されている」という従業員の反発を招く可能性があります。

* 自動化とロボット工学による一部の高リスクスクリーニング需要の減少: 産業の自動化やロボット工学の導入により、一部の高リスク作業が人間から機械に置き換わることで、特定のリスクスクリーニングの需要が減少する可能性があります。

4. 市場規模と成長予測

世界の職業医療市場は、2025年には55.2億米ドルに達し、2030年までには74.4億米ドルに成長すると予測されています。

* サービスタイプ別では、メンタルヘルスサービスが最も急速に拡大すると予測されており、年平均成長率(CAGR)10.83%で成長する見込みです。

* 中小企業(SMEs)が職業医療プログラムを導入する背景には、遠隔医療プラットフォームの普及があります。これにより、初期費用が削減され、以前は手の届かなかったバーチャル職業医療パッケージをマイクロ企業でも利用できるようになりました。

* 地域別では、アジア太平洋地域が最も速い地域CAGR(8.15%)を記録すると予想されています。これは、工業化の進展と規制の強化が需要を加速させているためです。

* ISO 45001のようなグローバルな規制やEU-OSHA基準のような地域固有の指令への収束は、雇用主が継続的なモニタリングを採用することを義務付け、長期的なサービス利用を促進しています。

5. 競争環境

市場は、Concentra Inc.、Premise Health、Optum Inc.、International SOS、Medcor、Everside Health、Examinetics、AdvancedMD Inc.、AllOne Health Resources、UL Solutions、Cority Software Inc.、Occucare、HealthWorks Safety Inc.、Kareo Inc.、Telus Health、Bupa Occupational Health、Sonic Healthcare (Workplace)、Health & Safety Institute (HSI)、Honeywell Occupational Health Services、Maximus Inc.、Virgin Pulseなどの主要企業によって構成されています。これらの企業は、市場集中度、市場シェア分析、および各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などに基づいて評価されています。

6. 市場機会と将来展望

レポートでは、市場における未開拓分野や満たされていないニーズの評価も行われており、今後の成長機会が示唆されています。特に、デジタル技術の活用、遠隔医療のさらなる普及、メンタルヘルスケアの強化などが、将来の市場を形成する重要な要素となるでしょう。

このレポートは、職業医療市場の現状と将来の動向を理解するための包括的な情報を提供し、市場参入者や既存企業が戦略的な意思決定を行う上で貴重な洞察を提供します。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 職場ウェルネスイニシアチブの採用増加と団体医療保険との統合

- 4.2.2 厳格なグローバルOH&S規制(ISO 45001、OSHA、EU指令)

- 4.2.3 慢性的な仕事関連疾患(例:MSDS)の負担増加

- 4.2.4 中小企業およびギグワーカー向け遠隔医療および遠隔モニタリングの拡大

- 4.2.5 ブロックチェーンを活用した従業員健康データのポータビリティと資格情報

- 4.2.6 ESG関連の人材資本および職場安全開示に対する投資家からの圧力の高まり

-

4.3 市場の阻害要因

- 4.3.1 中小零細企業にとっての高コストと不透明なROI

- 4.3.2 世界的な訓練された産業保健臨床医の不足

- 4.3.3 データプライバシーとウェアラブルモニタリングに対する「監視」への反発

- 4.3.4 自動化とロボット工学による一部の高リスクスクリーニング需要の減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 サービスタイプ別

- 5.1.1 疾病スクリーニングサービス

- 5.1.2 薬物・アルコール検査サービス

- 5.1.3 健康リスク評価サービス

- 5.1.4 プライマリケア・治療サービス

- 5.1.5 予防接種・免疫サービス

- 5.1.6 メンタルヘルスサービス

- 5.1.7 人間工学・身体的ウェルネスサービス

- 5.1.8 職場復帰・障害管理サービス

- 5.1.9 その他

-

5.2 サービス提供場所別

- 5.2.1 オンサイトクリニック

- 5.2.2 ニアサイト共有クリニック

- 5.2.3 オフサイト/外部クリニック

- 5.2.4 モバイルヘルスユニット

- 5.2.5 遠隔医療/バーチャル産業保健

-

5.3 用途別

- 5.3.1 身体的ウェルビーイング

- 5.3.2 社会的・精神的ウェルビーイング

- 5.3.3 化学物質・生物学的曝露管理

- 5.3.4 慢性疾患管理

- 5.3.5 予防・ライフスタイル管理

- 5.3.6 緊急・外傷管理

-

5.4 組織規模別

- 5.4.1 マイクロエンタープライズ(従業員10人未満)

- 5.4.2 中小企業(10-49人)

- 5.4.3 中規模企業(50-249人)

- 5.4.4 大企業(250-4,999人)

- 5.4.5 超大企業(5,000人以上)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Concentra Inc.

- 6.3.2 Premise Health

- 6.3.3 Optum Inc.

- 6.3.4 International SOS

- 6.3.5 Medcor

- 6.3.6 Everside Health

- 6.3.7 Examinetics

- 6.3.8 AdvancedMD Inc.

- 6.3.9 AllOne Health Resources

- 6.3.10 UL Solutions

- 6.3.11 Cority Software Inc.

- 6.3.12 Occucare

- 6.3.13 HealthWorks Safety Inc.

- 6.3.14 Kareo Inc.

- 6.3.15 Telus Health

- 6.3.16 Bupa Occupational Health

- 6.3.17 Sonic Healthcare (Workplace)

- 6.3.18 Health & Safety Institute (HSI)

- 6.3.19 Honeywell Occupational Health Services

- 6.3.20 Maximus Inc.

- 6.3.21 Virgin Pulse

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

労働衛生とは、労働者が健康で安全に働くことができるよう、職場における健康障害を未然に防ぎ、労働者の健康の保持増進を図るための活動全般を指します。これは単に病気の予防に留まらず、快適な職場環境の形成、心身の健康維持、さらには労働能力の向上といった広範な目的を含んでいます。日本では労働安全衛生法に基づき、事業者にその実施が義務付けられており、労働者の生命と健康を守る上で極めて重要な概念でございます。

労働衛生の活動は多岐にわたりますが、主に以下の種類に分類されます。第一に「作業環境管理」でございます。これは、職場における物理的、化学的、生物学的な有害要因(例えば、騒音、粉じん、有害化学物質、温度、湿度、放射線など)を測定・評価し、その結果に基づいて改善策を講じることを指します。具体的には、換気設備の設置や改善、防音対策、有害物質の代替、作業方法の変更などが含まれます。第二に「作業管理」でございます。これは、労働者の作業方法、作業姿勢、作業時間、休憩の取り方などを適切に管理し、身体的・精神的な負担を軽減することで、健康障害の発生を予防する活動です。例えば、反復作業の自動化、人間工学に基づいた作業台の設計、適切な休憩時間の確保などが挙げられます。第三に「健康管理」でございます。これは、労働者の健康状態を把握し、健康障害の早期発見と適切な対応を行うための活動です。定期的な健康診断(一般健康診断、特殊健康診断)、ストレスチェック制度に基づく面接指導、過重労働者への医師による面接指導、保健指導、メンタルヘルス対策などがこれに該当します。第四に「労働衛生教育」でございます。これは、労働者や管理者に対して、安全衛生に関する知識や意識を高めるための教育訓練を行うことです。危険有害業務従事者への特別教育や、新入社員への安全衛生教育などが含まれます。最後に「総括管理」として、これらの活動を円滑に進めるための労働衛生管理体制の構築、衛生管理者の選任、衛生委員会の設置・運営などが挙げられます。

労働衛生の実践は、企業活動のあらゆる側面に浸透しております。例えば、化学物質を取り扱う工場では、作業環境測定を定期的に実施し、有害物質の濃度が基準値を超えないよう管理するとともに、労働者には適切な保護具の着用を義務付けています。オフィス環境では、VDT(Visual Display Terminals)作業による眼精疲労や肩こりを防ぐため、適切なディスプレイの配置や休憩の推奨、体操の奨励などが行われます。また、近年特に重要視されているメンタルヘルス対策としては、ストレスチェック制度の実施を通じて高ストレス者への面接指導を行い、必要に応じて専門機関への紹介を行うことで、精神疾患による休職や離職の防止に努めています。長時間労働が常態化している職場では、産業医による面接指導を徹底し、労働時間の適正化や健康状態の改善に向けた具体的なアドバイスが提供されます。さらに、新型コロナウイルス感染症のパンデミックを経験して以降は、感染症対策としての手洗いの励行、マスク着用の推奨、職場の換気徹底、テレワークの推進なども労働衛生の重要な用途として認識されております。

労働衛生を支える関連技術も進化を続けております。IoT(モノのインターネット)やウェアラブルデバイスは、労働者の心拍数、活動量、睡眠パターンなどの生体情報をリアルタイムでモニタリングし、熱中症リスクの予測や過重労働の早期発見に役立てられています。AI(人工知能)やデータ分析技術は、健康診断データ、ストレスチェックデータ、勤怠データなどを統合的に分析することで、個々の労働者の健康リスクを予測し、パーソナライズされた健康指導や介入を可能にしています。VR(仮想現実)やAR(拡張現実)技術は、危険作業のシミュレーションや安全衛生教育に活用され、より実践的で効果的な学習機会を提供しています。また、遠隔医療やオンラインカウンセリングの普及により、産業医面談や保健指導、メンタルヘルス相談が地理的な制約なく受けられるようになり、利便性が向上しています。高精度な環境測定機器や、危険作業を代替するロボット技術の導入も、労働者の安全と健康を守る上で不可欠な要素となっております。

労働衛生を取り巻く市場背景は、近年大きく変化しております。第一に、労働安全衛生法の改正が頻繁に行われ、ストレスチェックの義務化や化学物質管理の強化など、事業者に求められる水準が高まっています。第二に、少子高齢化による労働人口の減少が進む中で、限られた労働者の健康を維持し、生産性を高めることが企業の喫緊の課題となっています。第三に、テレワークや副業といった働き方の多様化が進み、従来の画一的な健康管理では対応しきれない新たな課題が生じています。第四に、メンタルヘルス問題の深刻化は社会全体で認識されており、企業にとって従業員の心の健康を守ることは喫緊の経営課題でございます。第五に、「健康経営」の概念が広がり、従業員の健康を重要な経営資源と捉え、戦略的に投資することで企業価値向上を目指す動きが活発化しています。第六に、新型コロナウイルス感染症のパンデミックを経験し、感染症対策や事業継続計画(BCP)における労働衛生の重要性が再認識されました。最後に、SDGs(持続可能な開発目標)への貢献という観点からも、労働者の健康と福祉の確保は企業の社会的責任として強く求められています。

今後の労働衛生の展望としては、さらなる個別最適化と予防医療の強化が挙げられます。AIを活用し、個人の健康状態やライフスタイル、職務内容に応じたパーソナライズされた健康管理プログラムが提供されるようになるでしょう。また、病気が発症する前の段階でリスクを特定し、早期に介入する「プレシジョン・ヘルス」の概念がより一層浸透していくと考えられます。単に病気を予防するだけでなく、労働者の幸福感や働きがいを高める「ウェルビーイング」の追求も重要なテーマとなります。企業、医療機関、健康保険組合などが連携し、健康データを共有・活用することで、より包括的で継続的な健康管理が実現されることも期待されます。テクノロジーの進化は止まらず、IoT、AI、VRなどのさらなる導入により、労働衛生管理はより効率的かつ効果的なものへと変革を遂げるでしょう。多様な働き方への対応も引き続き課題であり、テレワーク環境下でのメンタルヘルスケア、ハラスメント対策、過重労働防止策の確立が求められます。グローバル化の進展に伴い、海外拠点における労働衛生管理の標準化と強化も重要な視点となります。災害やパンデミックといった予期せぬ危機に対する企業のレジリエンス(回復力)を高めるためにも、労働衛生管理体制の強化は不可欠であり、今後もその重要性は増していくことと存じます。