眼内インプラント市場:規模とシェア分析 – 成長動向と予測 (2025年~2030年)

眼科インプラント市場レポートは、製品タイプ(眼内レンズ(IOL)、緑内障インプラント、眼窩インプラント、義眼)、用途(緑内障手術、眼形成術、薬物送達、加齢黄斑変性症(AMD)、美容目的)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。本レポートでは、上記セグメントの金額(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼科インプラント市場の概要

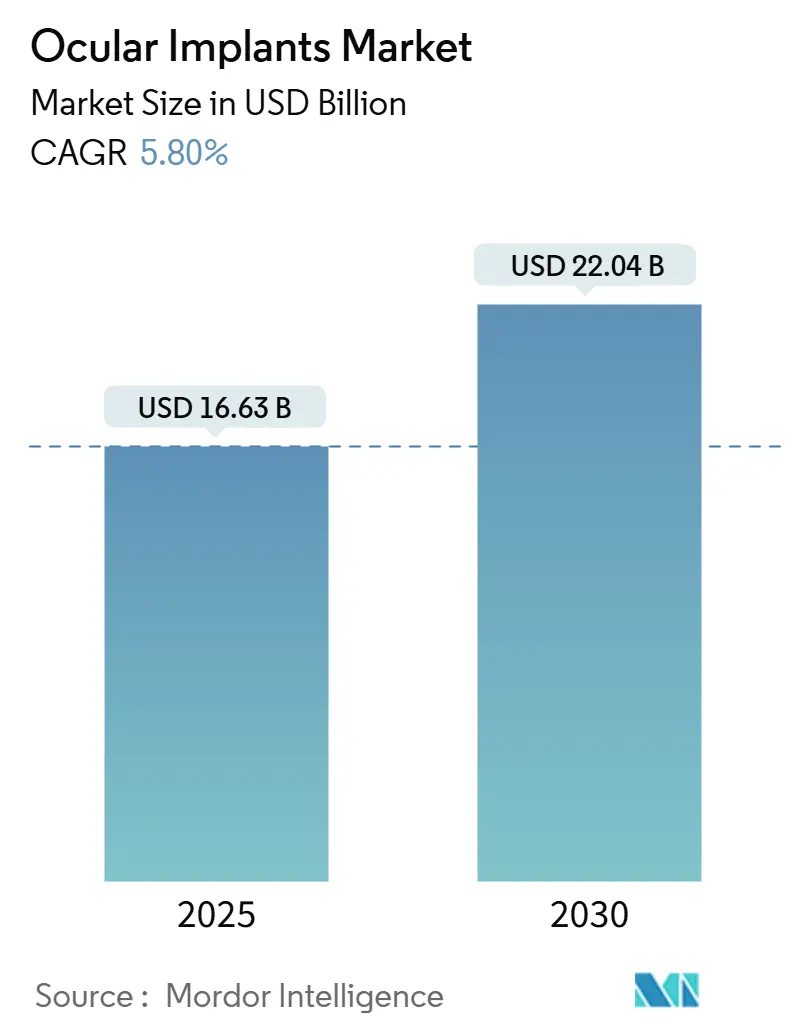

眼科インプラント市場は、2025年には166.3億米ドルと推定され、2030年までに220.4億米ドルに達し、予測期間(2025年~2030年)中に5.80%の年間平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

市場概要

眼科インプラント業界は、世界的な技術と医療インフラの著しい発展の中で進化を続けています。先進国および新興国の医療システムは、高度な眼科医療サービスを優先し、最先端の手術施設や専門眼科センターへの多大な投資を行っています。人工知能(AI)と機械学習(ML)の眼科への統合は、特にカスタムインプラントの設計と配置において、治療計画と手術の精度を革新しました。

眼科インプラントの規制環境も大きく変化しており、当局はより厳格な品質管理措置を実施しつつ、革新的なデバイスの承認経路を加速させています。この二重のアプローチは、高い安全基準を維持しながらイノベーションを促進する環境を育んでいます。例えば、2024年3月には、著名な眼科医療プロバイダーであるCenter For Sightがフロリダで初のiDoseTRインプラント手術を実施しました。これは、FDAが2023年12月にこのデバイスを承認した直後の画期的な出来事です。Glaukos Corporationが製造するiDoseTRは、持続放出のために設計された眼科インプラントで、眼内に外科的に配置されると、眼圧を効果的に下げるトラボプロスト製剤を放出し、眼高血圧症または開放隅角緑内障の患者に恩恵をもたらします。

生体材料科学は眼科インプラントの進歩の礎となっており、生体適合性材料と表面改質において大きな進歩が見られます。薬物送達と組織統合が可能なスマート材料の統合は、治療結果に新たな可能性を開きました。例えば、2023年7月にPharmaceutics誌に掲載された記事によると、研究者たちは非生分解性インプラントをマトリックス(モノリシック)システムとして眼に導入し、薬物の均一な分散を確保しました。対照的に、他の非生分解性インプラントは、透過性の非生分解性膜でコンパクトな薬物コアを包むリザーバー型を採用しています。特に、薬物溶出型インプラントの出現は、機械的サポートとともに持続的な治療効果を提供することで、治療環境を大きく変えました。

市場は個別化医療アプローチへの顕著なシフトを目の当たりにしており、3Dプリンティング技術がカスタムインプラント製造において極めて重要な役割を果たしています。この傾向は、義眼セグメントで特に顕著であり、AI駆動の設計プロセスにより、製造時間が大幅に短縮され、適合精度が向上しました。2024年1月にHardware誌に掲載された記事によると、研究者たちは、3Dプリンティングが各患者固有の眼の解剖学的構造に合わせてデバイスをカスタマイズすることを可能にすることで、眼科医療に革命をもたらしていると述べています。さらに、現代の技術を用いて複雑な眼の構造を再現する能力は、トレーニング、術前計画、手術効率の向上にとって非常に貴重なものとなっています。加えて、バイオプリンティングのダイナミックな領域における進歩は、3Dプリントされた眼組織の作成につながり、角膜、網膜、結膜の疾患に対する再生治療の研究を強化しています。この技術統合は、特に正確な解剖学的マッチングを必要とする複雑な症例において、患者の転帰と満足度を大幅に向上させました。

世界の眼科インプラント市場の動向と洞察

高齢化人口の増加と眼疾患の高い有病率

世界的な高齢化人口の増加は、眼科インプラント市場の重要な推進要因となっています。加齢は眼疾患の発生率の増加と直接的に相関しているためです。世界保健機関(WHO)の2024年10月の更新によると、2030年までに世界の6人に1人が60歳以上になります。2050年までに、この人口は2倍の21億人に達すると予測されています。さらに、80歳以上の人口は2020年の数値から3倍になり、2050年までに4億2600万人に達すると予測されています。この人口動態の変化は、高齢者が免疫システムの弱体化や加齢に伴う変性プロセスにより、さまざまな眼の状態にかかりやすいため、特に重要であり、眼科インプラントおよび関連治療に対する実質的なニーズを生み出しています。

加齢に伴う眼疾患の有病率は、市場需要の増加をさらに強調しています。例えば、疾病対策予防センター(CDC)の2024年5月の更新によると、40歳以上のアメリカ人約180万人が加齢黄斑変性症(AMD)に罹患しており、さらに730万人が大きなドルーゼンを持っており、この疾患のリスクが高いとされています。加えて、加齢黄斑変性症(AMD)、緑内障、糖尿病性網膜症などの状態は、年齢とともにますます一般的になり、治療のためにさまざまな種類の眼科インプラントが必要となります。

すべての年齢層における眼疾患の有病率の増加は、眼科インプラント市場の重要な推進要因となっています。例えば、2023年の緑内障レポートによると、米国の検眼医は、患者の平均16%が緑内障と診断されたと報告しています。さらに、これらの診断に対する全体的な信頼度は10点中7.89点であり、前年比で2.47%の増加を反映しています。緑内障の有病率の増加は、眼科インプラントの需要を大幅に増加させており、予測期間を通じてセグメントの著しい成長を促進すると予想されます。

ライフスタイルに関連する眼の状態の急増も、市場の成長に大きく貢献しています。長時間のスクリーンタイム、環境要因、食生活の変化により、外科的介入を必要とするさまざまな眼疾患が増加しています。特に若年層における屈折異常の症例の増加と、利用可能な治療選択肢に対する意識の高まりが、矯正手術とインプラントに対する実質的な需要を生み出しています。さらに、世界的な糖尿病の有病率の増加は、糖尿病性網膜症およびその他の糖尿病関連の眼合併症の発生率の増加につながり、特殊な眼科インプラントを含む高度な治療ソリューションが必要となっています。

眼科インプラントの技術進歩

眼科インプラント市場は、近年、特に材料選択とインプラント設計基準において目覚ましい技術進歩を遂げています。基本的な非多孔性ポリマー球から、高度な形状と強化された機能を備えた洗練されたデバイスへの進化は、治療結果を革新しました。現代のポリマーおよびセラミックインプラントは、その高度に相互接続された設計により、線維血管の増殖を促進し、義眼の可動性のための改善された選択肢を提供し、合併症率を大幅に低減し、患者の転帰を改善しています。

バイオセラミック組成物の最近の革新は、眼科インプラントの応用において新たな可能性を開きました。これらの先進材料は、軟組織との結合および血管新生を促進する優れた能力を示し、以前は実現不可能と考えられていたさまざまな軟組織応用と互換性があります。スマート材料と生体適合性物質の統合は、薬物溶出型インプラントと人工知能駆動の設計プロセスの開発につながりました。例えば、2024年2月には、フラウンホーファーコンピュータグラフィックス研究所IGDとOcupeye Ltd.の共同作業により、義眼を3Dプリントするための革新的なAI駆動技術が開発され、従来の製造方法と比較して製造時間を約80%短縮しました。

低侵襲手術技術の進歩

低侵襲手術技術は、眼科インプラント手術を変革し、患者と医療提供者の双方にとってより魅力的なものにしました。これらの高度な方法は、回復時間の短縮、術後合併症の減少、患者の転帰の向上につながっています。高精度なマイクロサージカル器具と最先端の画像診断技術の統合により、外科医は現在、より高い精度と最小限の組織損傷で複雑な手術を実行でき、優れた視覚結果と患者満足度の向上をもたらしています。

さらに、洗練された手術プラットフォームと自動送達システムの出現は、眼科インプラント手術の精度と効率を向上させました。例えば、自動化された使い捨てのプレロードIOL送達システムの発売などです。これらの革新は、インプラントプロセスを合理化するだけでなく、汚染やヒューマンエラーに関連するリスクも軽減しました。このような技術的進歩は、これまで困難であった症例に対する新しい手術アプローチへの道を開き、眼科インプラントの恩恵を受けることができる患者の範囲を広げました。洗練された手術技術と高度なインプラント設計の融合は、調和のとれた効果を生み出し、長期的な転帰の向上と、多様な患者グループにおける眼科インプラント手術の幅広い受け入れにつながっています。

眼科インプラント市場の製品タイプ別セグメント分析

眼内レンズ(IOL)セグメント

眼内レンズセグメントは、世界の眼科インプラント市場を支配しており、2024年には顕著な市場シェアを占めています。この実質的な市場地位は、主に世界の高齢化人口における白内障の有病率の増加と、プレミアムIOLの採用の増加によって推進されています。このセグメントのリーダーシップは、特に多焦点レンズやトーリックレンズの開発におけるIOL材料と設計の継続的な技術進歩によってさらに強化されています。AlconやJohnson & Johnsonなどの主要市場プレーヤーは、IOL技術を向上させ、視覚結果と患者満足度を改善するためにR&Dに多大な投資を行っています。このセグメントの堅調な業績は、世界中で行われる白内障手術の数の増加と、低侵襲手術への嗜好の増加にも起因しています。さらに、先進的なIOLオプションに対する意識の高まりと、発展途上地域における医療インフラの改善が、このセグメントの支配的な地位に貢献しています。

緑内障インプラントセグメント

緑内障インプラントセグメントは、眼科インプラント市場で最も急速に成長しているカテゴリーとして浮上しており、顕著な成長率で拡大すると予測されています。この目覚ましい成長は、世界的な緑内障の有病率の増加と、低侵襲緑内障手術(MIGS)デバイスの採用の増加によって促進されています。緑内障ドレナージデバイスの技術革新と新しいインプラント材料の開発が市場拡大を推進しています。このセグメントの成長は、併用療法の需要の増加と、安全性プロファイルを強化した次世代インプラントの導入によってさらに加速されています。Glaukos Corporationのような企業は、この分野でイノベーションをリードし、手術結果を改善し、合併症を軽減する高度なインプラントを開発しています。このセグメントは、医療費の増加と早期緑内障治療に対する意識の高まりからも恩恵を受けています。さらに、さまざまな地域での緑内障手術に対する保険適用範囲の拡大が、このセグメントの急速な成長に貢献しています。

その他のセグメント(眼窩インプラント、義眼)

眼窩インプラントと義眼セグメントは、それぞれ異なる治療ニーズに対応し、眼科インプラント市場において重要な機会を共同で表しています。眼窩インプラントは、眼の外傷の症例の増加と美容整形手術の需要の増加により注目を集めています。このセグメントは、インプラント材料と設計における顕著な技術的改善を目の当たりにしており、生体適合性と患者の転帰を向上させています。義眼セグメントは、3Dプリンティング技術を利用したカスタムメイドの義眼の導入により進化し、美的結果と患者満足度を向上させています。これらのセグメントは、外科的技術の進歩と眼科再建手術の受け入れの増加から恩恵を受けています。さらに、患者固有のソリューションへの注目の高まりと、新興経済国における医療費の増加が、これらのセグメントの成長を推進しています。新しい生体材料の開発と製造プロセスの改善も、これらの市場セグメントの拡大に貢献しています。

眼科インプラント市場の用途別セグメント分析

緑内障手術セグメント

緑内障手術セグメントは、眼科インプラント市場を支配しており、2024年には32%のシェアを占めています。この重要な市場地位は、主に世界の高齢化人口における緑内障の有病率の増加と、低侵襲緑内障手術(MIGS)デバイスの採用の増加によって推進されています。このセグメントの優位性は、緑内障ドレナージデバイスとインプラントにおける継続的な技術進歩によってさらに強化されており、手術結果の改善と合併症の軽減を提供しています。Glaukos CorporationやAlconなどの主要市場プレーヤーは、革新的な緑内障手術デバイスを導入し、外科医と患者が利用できる治療選択肢を拡大しています。このセグメントの成長は、先進地域における有利な償還政策と早期緑内障治療に対する意識の高まりによっても支えられています。さらに、緑内障インプラントにおける先進材料とスマート技術の統合は、その有効性と安全性プロファイルを向上させ、医療提供者間での採用率の向上に貢献しています。

ドラッグデリバリーセグメント

ドラッグデリバリーセグメントは、眼科インプラント市場で最も急速に成長しているセグメントとして浮上しています。この目覚ましい成長は、持続放出型薬物送達システムの需要の増加と、新しい生分解性インプラントの開発に起因しています。このセグメントの拡大は、慢性眼疾患の治療のための革新的な薬物送達プラットフォームに焦点を当てた継続的な研究開発活動によって促進されています。糖尿病性網膜症およびその他の後眼部疾患の有病率の増加は、眼科薬物送達インプラントにとって実質的な市場機会を生み出しました。ポリマー科学と薬物製剤技術の技術進歩により、より効率的で患者に優しい薬物送達システムが開発されました。さらに、製薬会社と医療機器メーカー間の戦略的提携は、次世代の眼科薬物送達インプラントの開発を加速させています。このセグメントは、薬物送達と他の治療アプローチを統合する複合デバイスの研究開発への投資の増加からも恩恵を受けています。

その他のセグメント(眼形成術、加齢黄斑変性症(AMD)、美容目的)

眼形成術、加齢黄斑変性症(AMD)、美容目的を含む残りのセグメントは、眼科インプラント市場において重要な機会を共同で表しています。眼形成術セグメントは、眼窩再建および美容手術の需要の増加により拡大を続けており、AMDセグメントは、高齢化人口の増加と埋め込み型小型望遠鏡技術の進歩によって推進されています。美容目的セグメントは、義眼に対する意識の高まりと、眼の変形を持つ患者の生活の質の向上への注目の高まりにより注目を集めています。これらのセグメントは、生体材料と製造プロセスにおける技術革新から恩恵を受けており、より自然な外観と機能的なインプラントにつながっています。3Dプリンティング技術の統合は、特に眼形成術と美容セグメントにおいて、カスタムインプラント製造に革命をもたらしました。さらに、医療費の増加と選択的眼科手術の受け入れの増加が、これらのセグメントの成長に貢献しています。各セグメント内の特定の状態に対する特殊なインプラントの開発は、メーカーと医療提供者にとって新たな市場機会を生み出しました。

眼科インプラント市場の地域別セグメント分析

北米

北米は、米国、カナダ、メキシコを含む世界の眼科インプラント市場において支配的な勢力です。この地域のリーダーシップは、高度な医療インフラ、高い医療費、主要市場プレーヤーの強力な存在に起因しています。革新的な眼科インプラント技術の広範な採用、有利な償還政策、眼科医療に対する意識の高まりが、この地域の市場成長を牽引し続けています。確立された研究機関と臨床施設の存在は、眼科インプラント技術と治療法の進歩における北米の地位をさらに強化しています。

* 米国: 北米における眼科インプラントの最大の市場であり、地域市場のほぼ4分の3を占めています。この国の優位性は、洗練された医療システム、一人当たりの高い医療費、眼科手術に対する広範な保険適用によって推進されています。主要な眼科センターの存在、継続的な技術革新、高齢化人口における眼疾患の有病率の増加が市場成長に貢献しています。米国市場は、堅牢な臨床研究活動、先進的な眼科インプラント技術の早期採用、革新的な製品を定期的に導入する主要な業界プレーヤーの強力な存在からも恩恵を受けています。

* カナダ: 北米における眼科インプラントの最も急速に成長している市場として浮上しており、顕著な成長率を示しています。この国の成長は、眼科医療のアクセス可能性を改善するための政府のイニシアチブの増加、先進的な治療選択肢に対する意識の高まり、低侵襲手術の採用の増加によって促進されています。カナダの医療機関は、高度な眼科機器とトレーニングへの投資を増やし、研究開発活動にも注力しています。この国のユニバーサルヘルスケアシステムは、眼科手術に対する民間保険の適用範囲の拡大と相まって、市場拡大に有利な環境を作り出しています。

欧州

欧州は、ドイツ、英国、フランス、スペイン、イタリアが地域をリードする、眼科インプラントの重要な市場です。欧州市場は、確立された医療インフラ、医療機器のイノベーションへの強い焦点、眼科介入を必要とする高齢化人口の増加から恩恵を受けています。この地域の市場は、厳格な規制基準、広範な研究活動、先進的な眼科手術技術の採用の増加によって特徴付けられています。主要な眼科研究機関とメーカーの存在は、この分野のイノベーションを推進し続けています。

* ドイツ: 欧州における眼科インプラントの最大の市場としての地位を維持しており、2024年には欧州市場の約4分の1を占めています。この国のリーダーシップは、堅牢な医療システム、高い医療費、医療技術革新への強い重点に起因しています。ドイツの医療機関は、高度な手術能力、広範な研究プログラム、革新的な眼科インプラント技術の早期採用で知られています。主要なメーカーと研究施設の存在は、有利な償還政策と相まって、市場成長を推進し続けています。

* 英国: 欧州における眼科インプラントの最も急速に成長している市場として浮上しています。英国の市場成長は、医療インフラへの投資の増加、先進的な手術技術の採用の増加、眼の健康に対する意識の高まりによって推進されています。国民保健サービス(NHS)による眼科治療への継続的な投資、そして眼科疾患の有病率の上昇が、この成長を後押ししています。また、民間医療部門の拡大と、患者のより良い視力矯正への需要の高まりも、市場の拡大に貢献しています。

* フランス: 欧州における眼科インプラントの主要市場の一つであり、安定した成長を示しています。フランスの市場は、質の高い医療システム、眼科疾患のスクリーニングと治療に対する国民の意識の高さ、そして革新的な眼科手術技術へのアクセスによって特徴付けられています。政府の医療政策は、眼科治療へのアクセスを改善し、新しい技術の導入を支援しており、これが市場の成長を促進しています。主要な眼科専門医と研究機関の存在も、市場の発展に不可欠な役割を果たしています。

* イタリア: 欧州における眼科インプラントの重要な市場であり、特に高齢化人口の増加と眼科疾患の有病率の上昇により、着実な成長を遂げています。イタリアの医療システムは、眼科治療へのアクセスを提供しており、特に白内障手術などの一般的な眼科処置において、インプラントの需要が高いです。医療技術の進歩と、患者の生活の質の向上への関心の高まりが、市場の拡大を後押ししています。

* スペイン: 欧州における眼科インプラントの成長市場の一つであり、医療インフラの改善と眼科手術技術の採用の増加によって推進されています。スペインの市場は、高齢化人口の増加と、眼科疾患の早期診断と治療への注力によって恩恵を受けています。政府の医療政策と、民間医療部門の拡大も、市場の成長に貢献しています。

本レポートは、眼科用インプラント市場に関する詳細な分析を提供しています。眼科用インプラントは、眼に挿入される高度な医療機器であり、局所的かつ持続的な薬剤送達を可能にします。これにより、頻繁な介入の必要性が減り、長期間にわたる患者のコンプライアンスが向上するとされています。本市場は、製品タイプ、用途、および地域別にセグメント化されています。

眼科用インプラント市場は、堅調な成長が見込まれています。2024年には156.7億米ドルと推定され、2025年には166.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.80%で成長し、2030年には220.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、高齢者人口の増加とそれに伴う眼疾患の高い有病率が挙げられます。特に、加齢黄斑変性(AMD)や緑内障などの疾患の増加が市場拡大に大きく寄与しています。また、眼科用インプラントにおける技術的進歩や、低侵襲手術技術の発展も市場の成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。これには、眼科用インプラントに対する厳格な規制と高コスト、および術後の合併症のリスクが含まれます。

本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった市場の競争環境も詳細に分析されています。

市場は以下の主要なセグメントに分けられています。

* 製品タイプ別: 眼内レンズ(IOL)、緑内障インプラント、眼窩インプラント、義眼に分類されます。

* 用途別: 緑内障手術、眼形成術、薬剤送達、加齢黄斑変性(AMD)、美容目的が含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に区分されます。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。米国、カナダ、メキシコが主要国です。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、中国、日本、インド、オーストラリア、韓国などが主要国として挙げられています。ヨーロッパ市場もドイツ、英国、フランス、イタリア、スペインなどを中心に重要な位置を占めています。

競争環境のセクションでは、AbbVie Inc.、Alcon、Bausch Health Companies, Inc.、Carl Zeiss Meditec AG、FCI Ophthalmics、Glaukos Corporation、Hoya Corporation、Johnson & Johnson、Morcher GmbH、Nidek Co., Ltd.、Second Sight Medical Products Inc.、Staar Surgicalといった主要企業のプロファイルが提供されています。これらのプロファイルには、事業概要、財務状況、製品と戦略、最近の動向などが含まれており、市場における主要プレーヤーの動向を把握することができます。

本レポートは、市場の機会と将来のトレンドについても言及しており、眼科用インプラント市場の全体像を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と眼疾患の高い有病率

- 4.2.2 眼科用インプラントの技術的進歩

- 4.2.3 低侵襲手術技術の進歩

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制と眼科用インプラントの高コスト

- 4.3.2 術後の合併症

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 製品タイプ別

- 5.1.1 眼内レンズ(IOL)

- 5.1.2 緑内障インプラント

- 5.1.3 眼窩インプラント

- 5.1.4 義眼

- 5.2 用途別

- 5.2.1 緑内障手術

- 5.2.2 眼形成術

- 5.2.3 薬物送達

- 5.2.4 加齢黄斑変性(AMD)

- 5.2.5 美容目的

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 アッヴィ・インク

- 6.1.2 アルコン

- 6.1.3 バウシュ・ヘルス・カンパニーズ・インク

- 6.1.4 カールツァイスメディテックAG

- 6.1.5 FCI オフサルミクス

- 6.1.6 グラウコス・コーポレーション

- 6.1.7 HOYA株式会社

- 6.1.8 ジョンソン・エンド・ジョンソン

- 6.1.9 モルチャーGmbH

- 6.1.10 株式会社ニデック

- 6.1.11 セカンドサイト・メディカル・プロダクツ・インク

- 6.1.12 スターサージカル

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

眼内インプラントとは、眼球内部に外科的に挿入される医療機器の総称でございます。主に視機能の改善や、特定の眼疾患の治療を目的として使用されます。生体適合性の高い素材、例えばアクリルやシリコン、コラーゲンポリマーなどを用いて製造されており、眼内で長期にわたり安全に機能するよう設計されております。最も代表的な眼内インプラントは、白内障手術で濁った水晶体の代わりに挿入される眼内レンズ(IOL)でございますが、その種類と用途は多岐にわたります。

眼内インプラントの種類は、その機能と目的によって大きく分類されます。まず、最も普及しているのが「眼内レンズ(IOL)」でございます。これは白内障手術において、濁った水晶体を除去した後に挿入され、光を網膜に結像させる役割を担います。IOLには、遠方または近方のいずれか一点に焦点を合わせる「単焦点レンズ」、遠方と近方、あるいは遠方、中間、近方の複数に焦点を合わせることで老眼鏡なしでの生活を目指す「多焦点レンズ(二焦点レンズ、三焦点レンズ)」、乱視を矯正する「乱視矯正用トーリックレンズ」、そしてわずかながら焦点調節機能を持つことを目指す「調節型レンズ」など、患者様のニーズやライフスタイルに合わせて多様な選択肢がございます。挿入部位によって後房型IOLや前房型IOLといった分類もございます。次に、「有水晶体眼内レンズ(ICL)」は、近視、遠視、乱視といった屈折異常の矯正を目的として、患者様自身の水晶体を温存したまま虹彩と水晶体の間に挿入されるレンズでございます。角膜を削らないため、可逆性がある点が大きな特徴とされております。

緑内障の治療においては、「緑内障治療用インプラント」が使用されます。これは眼圧を下げるために、眼内の房水の排出を助けるデバイスで、チューブシャント(バルブ付き/なし)や、より低侵襲な「MIGS(Minimally Invasive Glaucoma Surgery)デバイス」などが開発されております。また、特定の網膜疾患による視力低下を改善するための研究が進められているのが「網膜下インプラント」や「人工網膜」でございます。網膜色素変性症や加齢黄斑変性症など、光を感じる細胞が失われた患者様に対し、光を電気信号に変換して視神経に伝えることを目指すデバイスで、一部は臨床応用も始まっております。さらに、「薬物徐放性インプラント」は、特定の薬剤を眼内に徐々に放出することで、ぶどう膜炎や糖尿病黄斑浮腫といった慢性的な眼疾患を治療するもので、頻繁な注射の必要性を減らすことが可能となります。

これらの眼内インプラントの用途は、前述の種類と密接に関連しております。最も一般的なのは「白内障治療」であり、濁った水晶体をIOLに置き換えることで視力を回復させます。「屈折異常矯正」にはICLや屈折矯正用IOLが用いられ、近視、遠視、乱視の裸眼視力向上を目指します。「緑内障治療」では、緑内障インプラントによって眼圧をコントロールし、視野の進行性悪化を防ぎます。「網膜疾患治療」においては、人工網膜が網膜色素変性症や加齢黄斑変性症の患者様の視機能回復に貢献することが期待されており、薬物徐放性インプラントは「慢性眼疾患の薬物治療」において、持続的な薬効を提供し、患者様の負担を軽減いたします。

眼内インプラントの進化を支える関連技術も多岐にわたります。手術の精度と安全性を高める「手術支援システム」として、フェムト秒レーザー白内障手術装置や術中波面収差測定装置などが挙げられます。これらの技術は、より正確な切開やインプラントのセンタリングを可能にし、術後の視力向上に寄与します。術前評価や術後経過観察に不可欠な「画像診断技術」としては、光干渉断層計(OCT)、眼底カメラ、角膜トポグラフィーなどがあり、眼の微細な構造や状態を詳細に把握できます。インプラントの長期的な安全性と機能性を保証する「生体適合性材料」の開発も重要で、アクリル、シリコン、コラーゲンポリマーなどの素材が、眼内での炎症反応を最小限に抑え、安定した状態を保つために研究されております。人工網膜や将来的なスマートインプラントの小型化、高性能化には「マイクロエレクトロニクス」技術が不可欠であり、また、患者データの解析による最適なインプラント選択支援や術後予測には「AI・ビッグデータ」の活用が進められております。

眼内インプラントの市場背景は、世界的な高齢化社会の進展と密接に関連しております。白内障患者の増加に伴い、IOL市場は継続的に拡大傾向にございます。また、人々のQOL(生活の質)向上への意識の高まりから、多焦点IOLやICLなど、裸眼視力向上を目指す高機能インプラントへの需要が非常に高まっております。この分野では、新しい素材、デザイン、機能を持つインプラントが継続的に開発されており、技術革新が市場を牽引しております。ジョンソン・エンド・ジョンソン、アルコン、ボシュロムといったグローバル企業に加え、HOYAや参天製薬などの国内企業も競争を繰り広げております。緑内障治療分野では、MIGSデバイスの登場により、低侵襲手術の市場が拡大しており、患者様の負担軽減に貢献しております。高機能な眼内レンズは自由診療となることが多く、保険適用される標準的なレンズとの間で市場の二極化が見られるのも特徴でございます。

将来展望として、眼内インプラントはさらなる高機能化が期待されております。例えば、眼内センサーを搭載し、眼圧や血糖値などをモニタリングできる「スマートIOL」や、自動で焦点調節機能を持つIOLの開発が進められております。また、薬物徐放機能をIOLに組み込むことで、白内障手術と同時に慢性疾患の治療を行うことも可能になるかもしれません。ICLにおいても、より広範囲の屈折異常に対応できる製品や、さらなる小型化・薄型化が期待されております。再生医療との融合も重要なテーマであり、幹細胞技術と組み合わせた網膜再生や視神経再生といったアプローチが、現在のインプラントでは対応できない疾患への新たな治療法となる可能性を秘めております。患者様一人ひとりの眼の状態やライフスタイルに合わせた最適なインプラントの選択・設計を可能にする「個別化医療」の進展も期待されます。手術手技のさらなる簡素化や回復期間の短縮を目指す「低侵襲化」も継続的な課題であり、人工知能の活用による術前シミュレーションや術後予測の精度向上、インプラント設計への応用も進むでしょう。現在治療が困難な眼疾患に対する新たなインプラント開発や、インプラントからのデータ送信による遠隔での状態把握など、遠隔医療・モニタリングへの応用も視野に入れられており、眼科医療の未来を大きく変える可能性を秘めております。