オフグリッド太陽光発電市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

オフグリッド太陽エネルギー市場レポートは、エンドユーザー(住宅用、商業用、産業用)と地域(北米、アジア太平洋、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。オフグリッド太陽エネルギー市場の市場規模と予測は、上記すべてのセグメントについて収益(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オフグリッド太陽エネルギー市場レポートの概要を以下にまとめました。

—

オフグリッド太陽エネルギー市場:成長トレンドと予測(2025年~2030年)

本レポートは、オフグリッド太陽エネルギー市場の規模とシェアを分析し、2025年から2030年までの成長トレンドと予測を提供しています。市場はエンドユーザー(住宅、商業、産業)および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)に区分され、各セグメントの市場規模と予測はギガワット(GW)単位で提供されています。

市場概要

オフグリッド太陽エネルギー市場は、技術の進歩と部品コストの低下により、近年目覚ましい変革を遂げています。米国では過去10年間で太陽光発電が年平均42%の成長率を記録し、2023年には総設備容量が139.2 GWに達しました。これは、従来の送電網インフラが限定的であるか、経済的に実現不可能な地域において、再生可能エネルギーソリューションへの世界的な移行を反映しています。

主要経済国はエネルギー多様化戦略において太陽エネルギーを優先しており、中国は2023年に609 GWという驚異的な太陽光発電設備容量を達成し、世界の太陽光革命を牽引しています。インドも太陽光発電の導入で大きな進歩を遂げ、2023年12月時点で73.10 GWの設備容量を達成し、世界第4位の太陽光発電国となっています。

2024年の最近の動向は、多様な地理的状況におけるオフグリッド太陽エネルギー導入の勢いを強調しています。2024年4月には、カナダのウルカッチョ・ファースト・ネーションが、ディーゼル発電を年間110万リットル、64%削減することを目標とする画期的な太陽エネルギープロジェクトを発表しました。これはカナダ最大のオフグリッド太陽エネルギープロジェクトの一つであり、遠隔地のコミュニティにおける持続可能なエネルギーソリューションへの移行を示しています。また、インド政府は2024年2月の中間予算で、1,000万世帯に屋上太陽光発電システムを設置することで無料の電力を提供する計画を発表し、分散型太陽エネルギーソリューションへの政府支援が拡大していることを示しています。

国際太陽エネルギーアライアンスのグローバルソーラーファシリティが2023年10月に3,500万米ドルの資金提供を受けたことからも、この産業への機関投資家の支援が明らかです。この資金は、アフリカのサービスが行き届いていないセグメントや地域における太陽光投資を促進することを目的としており、特にオフグリッド太陽エネルギー、屋上太陽光発電、生産的利用の太陽光プロジェクトに焦点を当てています。2023年8月に発表された、インドにおけるソーラーホームシステムソリューションによる2,762の村の電化成功は、遠隔地におけるエネルギーアクセス課題に対処するためのオフグリッド太陽エネルギーソリューションの実用的な導入と拡張性を示しています。

市場規模と予測(2025年~2030年)

* 調査期間: 2019年~2030年

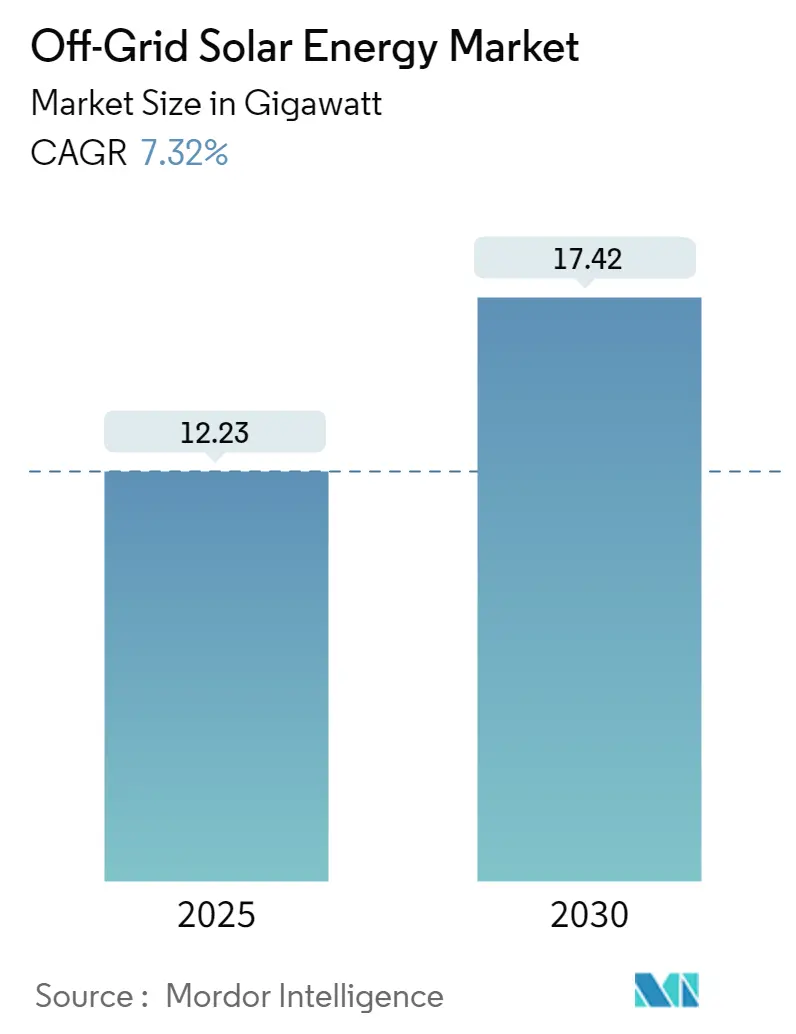

* 市場規模(2025年): 12.23ギガワット

* 市場規模(2030年): 17.42ギガワット

* 成長率(2025年~2030年): 7.32%の複合年間成長率(CAGR)

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

世界のオフグリッド太陽エネルギー市場のトレンドと洞察

1. 信頼性の高い電力バックアップに対する産業・商業需要の増加

産業および商業部門における信頼性の高い電力バックアップソリューションへのニーズの高まりは、オフグリッド太陽エネルギー市場の重要な推進要因となっています。バッテリー統合型オフグリッド太陽光発電システムは、従来のディーゼル発電機に代わるより効率的で費用対効果の高い選択肢として特に魅力的です。これらはサプライチェーンの遅延をなくし、騒音公害を低減し、安定した電力供給を提供します。産業環境では、電力中断が機器のダウンタイムや再起動手順により多大な経済的損失につながる可能性があるため、これらのシステムは操業の継続性と生産性の維持に不可欠であることが証明されています。

医療分野は、信頼性の高いオフグリッド太陽光発電ソリューションの重要性を示す好例です。特に最近の紛争では、送電網の崩壊やディーゼル燃料供給の制限により、医療施設は深刻な運用上の課題に直面しました。オフグリッド太陽光発電システム、特に太陽光バッテリー貯蔵と組み合わせたものは、都市部の病院に即時のバックアップ電力を提供し、遠隔地の医療施設に持続可能な電力アクセスを提供する上で、医療施設にとって画期的な可能性を秘めていることが示されています。重要な医療機器や不可欠なサービスに中断のない電力供給を提供する能力により、これらのシステムは医療インフラにおいてますます不可欠なものとなっています。

2. 太陽光発電コストの低下と技術進歩

太陽光発電設置コストの継続的な削減と技術的改善は、オフグリッド太陽光発電ソリューションの経済的実現可能性を大幅に高めています。特に商業および産業セグメントは、資本コストの削減とサプライヤー間の競争激化により、中小企業がこれらのシステムにアクセスしやすくなったことで、このトレンドの恩恵を受けています。先進的なバッテリー貯蔵ソリューションと太陽光発電システムの統合は、オフグリッド設置全体の効率と信頼性をさらに向上させ、エネルギー自立を求める企業にとってより魅力的なものにしています。

太陽光技術の成熟は、様々なアプリケーションにおける効率と性能指標の向上につながっています。現代のオフグリッド太陽光発電システムは、リモート監視機能、高度な太陽光充電コントローラーシステム、既存の電力インフラとの統合の改善など、強化された機能を提供しています。これらの技術的進歩は、オフグリッド太陽光発電ソリューションの運用信頼性を向上させただけでなく、そのメンテナンスと管理を簡素化し、性能と使いやすさの両方を優先する幅広い商業および産業ユーザーにとってより魅力的なものにしています。

3. 政府の支援政策とイニシアティブ

政府の政策と規制枠組みは、オフグリッド太陽エネルギーシステムの導入を促進する上で極めて重要な推進力となっています。世界各国は、特に商業および住宅部門における太陽光発電システムの設置を奨励するための様々なイニシアティブを実施しています。例えば、様々な種類の建物に最低限の太陽光発電設置率を義務付ける建築指令は、市場成長の強力な基盤を築いています。政府庁舎(50%)、公共施設(40%)、商業ビル(30%)への太陽光発電設置義務化など、これらの要件は、太陽光発電の導入を加速するために政府が取っている包括的なアプローチを示しています。

革新的な持続可能性イニシアティブの実施は、市場の見通しをさらに強化しています。例えば、韓国が80%以上の廃棄パネルのリサイクル/再利用率を目標とする包括的な太陽光モジュールリサイクルスキームを承認したことは、太陽光発電部門における環境持続可能性への重視の高まりを示しています。さらに、インドの国家太陽光ミッションのようなプログラムは、オフグリッド太陽光発電アプリケーションに対して野心的な目標を設定し、フェーズIとフェーズIIの両方で初期目標を上回る成功を収めています。これらの支援政策は、様々な財政的インセンティブや補助金と相まって、オフグリッド太陽エネルギー市場の継続的な拡大に有利な環境を作り出しています。

セグメント分析

1. オフグリッド太陽エネルギー市場における住宅セグメント

住宅セグメントはオフグリッド太陽エネルギー市場を支配しており、2024年には市場全体の約78%を占め、8.933 GWの設備容量を有しています。このセグメントの優位性は、送電網の電力が利用できないか信頼できない遠隔地の世帯からの需要増加が主な要因です。近年、太陽光パネルとモジュールのコスト低下、および有利な政府政策と補助金により、このセグメントは大幅な成長を遂げています。サハラ以南アフリカや南アジアのような地域では、電力供給が不安定でディーゼル価格が高く変動する場所で、住宅用オフグリッド太陽光発電システムが非常に人気を集めています。

このセグメントの成長は、インド政府が2024年2月に発表した屋上太陽光発電スキームなど、様々な政府イニシアティブによってさらに支援されています。このスキームは、1,000万世帯に屋上太陽光発電設備を通じて毎月最大300ユニットの無料電力を提供することを目的としています。さらに、このセグメントは、発展途上国での導入増加と世界的な政府支援の継続により、2024年から2029年の間に約7%という最高のCAGRで市場リーダーシップを維持すると予測されています。ソーラー照明システムやソーラーウォーターポンプの統合は、住宅用オフグリッドソリューションの魅力をさらに高め、世帯に包括的なエネルギーソリューションを提供しています。

2. オフグリッド太陽エネルギー市場における商業・産業(C&I)セグメント

商業・産業(C&I)セグメントは、オフグリッド太陽エネルギー市場の重要な部分を占めており、主に中央送電網からの電力供給が不安定な地域の中小企業によって牽引されています。バッテリー統合型オフグリッド太陽光発電システムは、従来のディーゼル発電機と比較して、商業および産業の事業体にとってより効果的で経済的な電力バックアップ方法となっています。近年、太陽光パネルとバッテリーの価格低下により、農村部だけでなく、送電網からの電力供給が不安定な都市部でも魅力的な選択肢となっています。C&I部門は、ディーゼルサプライチェーンの遅延をなくし、騒音や汚染を低減し、有利な政府政策や補助金を活用できるこれらのシステムを高く評価しています。電力中断が大幅なダウンタイムと経済的損失につながる産業事業体にとって、オフグリッド太陽光発電ソリューションは、従来のバックアップ電源システムに代わる信頼性が高く費用対効果の高い選択肢を提供します。ソーラーバックアップ電源とソーラーマイクログリッド技術の組み込みは、これらのシステムの信頼性と効率をさらに強化し、事業の継続的な運用を保証しています。

地域分析

1. 北米のオフグリッド太陽エネルギー市場

北米は、主に遠隔地の太陽光発電施設や自然災害の多い地域によって、オフグリッド太陽エネルギーシステムの重要な市場として浮上しています。米国、カナダ、メキシコがこの地域の主要市場を構成し、導入率と市場ダイナミクスは様々です。この地域の成長は、主に有利な政府政策、太陽光発電機器のコスト低下、再生可能エネルギー源に対する意識の高まりによって支えられています。市場は、送電網への接続が実現不可能または経済的に実行不可能な地域で特に強く、住宅用太陽光発電および商業用太陽光発電部門が主要な採用者となっています。

2. 米国のオフグリッド太陽エネルギー市場

米国は北米のオフグリッド太陽エネルギー市場をリードしており、2024年には世界市場シェアの約1%を占めています。同国は世界で最も発達した送電・配電システムの一つを有し、電化率は100%です。しかし、オフグリッド太陽エネルギーシステムの成長は、主に中央送電網からの独立を求める消費者や、ハリケーンや吹雪などの自然災害時のバックアップ電源を求める消費者によって牽引されています。市場は、ハワイ、カリフォルニア、マサチューセッツなどの州で特に強く、電力コストが全国平均よりも大幅に高くなっています。税額控除やインセンティブを含む同国の支援政策は、特に住宅用太陽光発電部門において市場成長をさらに加速させています。

3. カナダのオフグリッド太陽エネルギー市場

カナダは北米で最も高い成長潜在力を示しており、2024年から2029年にかけて約5%の成長率が予測されています。同国の厳しい気象条件と冬の限られた日照時間にもかかわらず、市場は目覚ましい回復力と適応性を示しています。カナダのオフグリッド太陽エネルギーシステム市場は、特に遠隔地の太陽光発電コミュニティや送電網への接続が困難な地域に焦点を当てています。政府の再生可能エネルギーへのコミットメントは、ウルカッチョ・ファースト・ネーションのプロジェクトのようなイニシアティブと相まって、オフグリッド太陽光発電ソリューションの拡大に対する同国の献身を示しています。市場は、高い太陽光発電の潜在力を持つ州や、信頼性の高い電源を必要とする遠隔地のコミュニティで特に活発です。

4. ヨーロッパのオフグリッド太陽エネルギー市場

ヨーロッパのオフグリッド太陽エネルギー市場は、ドイツ、フランス、イタリア、ノルウェーを主要市場として、多様な状況を示しています。この地域の再生可能エネルギー移行と持続可能な開発目標へのコミットメントが、市場成長の主要な推進力となっています。各国は、それぞれのエネルギー政策、地理的条件、経済的枠組みの影響を受け、独自の特性と導入パターンを示しています。市場は、分散型太陽光発電の導入を促進するEU全体のイニシアティブや国レベルの政策に特によく反応しています。

5. ドイツのオフグリッド太陽エネルギー市場

ドイツはヨーロッパのオフグリッド太陽エネルギー市場で最大の市場であり、2024年には世界市場シェアの約1%を占めています。同国のリーダーシップは、堅牢な太陽光産業インフラ、強力な政府支援、再生可能エネルギーに対する高い国民意識に起因しています。ドイツの市場は、特に送電網からの独立が重視される地域で、大規模な住宅用太陽光発電および商業用太陽光発電の設置が特徴です。低金利ローンやインセンティブを含む同国の包括的な支援メカニズムは、市場成長に有利な環境を作り出しています。

6. フランスのオフグリッド太陽エネルギー市場

フランスはヨーロッパ地域で最も高い成長軌道を示しており、2024年から2029年にかけて約7%の成長率が予測されています。同国の市場は、強力な政府支援とクリーンエネルギーソリューションへの需要増加によって牽引されています。フランスが2030年までに総エネルギーの33%を再生可能エネルギーから得るというコミットメントは、独立型太陽光発電の設置に大きな機会を生み出しています。市場は、送電網への接続が困難または経済的に実現不可能な遠隔地や島嶼部で特に成功を収めています。

7. アジア太平洋のオフグリッド太陽エネルギー市場

アジア太平洋地域は、世界のオフグリッド太陽エネルギーシステムにとって最大かつ最もダイナミックな市場です。中国、インド、韓国、日本を含む国々がこの市場の礎を築き、それぞれが地域の成長に大きく貢献しています。市場は、大規模な産業用アプリケーションから小規模な住宅用太陽光発電設備まで、多様な導入パターンが特徴です。この地域の急速な工業化、エネルギー需要の増加、再生可能エネルギーを支援する政府イニシアティブが、オフグリッド太陽エネルギーソリューションのための堅牢なエコシステムを作り出しています。

8. 中国のオフグリッド太陽エネルギー市場

中国は、強力な製造能力と広範な流通ネットワークを活用して、アジア太平洋のオフグリッド太陽エネルギー市場を支配しています。同国の太陽光技術製造におけるリーダーシップは、広大な地理的範囲と相まって、独立型太陽光発電の設置に大きな機会を生み出しています。市場は、送電網接続が困難な遠隔地で特に強く、住宅用太陽光発電および商業用太陽光発電の両部門で高い導入率を示しています。

9. インドのオフグリッド太陽エネルギー市場

インドは、野心的な再生可能エネルギー目標とエネルギー需要の増加によって、アジア太平洋地域で最も急速に成長する市場として浮上しています。同国のオフグリッド太陽光発電市場は過去20年間で大幅に拡大し、国内外で生産された様々な太陽光発電製品を販売・流通する多数の企業が参入しています。市場は、停電が頻繁に発生する農村部の太陽光発電地域や、送電網接続が限られている地域で特に強い勢いを示しています。

10. 中東・アフリカのオフグリッド太陽エネルギー市場

中東・アフリカ地域は、オフグリッド太陽エネルギーソリューションにとって重要な市場であり、サウジアラビア、カタール、南アフリカが主要市場となっています。この地域の豊富な太陽光資源と再生可能エネルギーへの注力は、市場成長に有利な条件を作り出しています。サウジアラビアはこの地域で最大の市場として浮上しており、南アフリカはエネルギー危機と信頼性の高い電力ソリューションの必要性によって、最も急速な成長潜在力を示しています。市場は、農村部の太陽光発電地域や、送電網接続が限られている地域で特に活発です。

11. 南米のオフグリッド太陽エネルギー市場

ブラジル、アルゼンチン、チリを含む南米のオフグリッド太陽エネルギー市場は、有望な成長潜在力を示しています。この地域の多様な地理的景観と様々なレベルの送電網インフラは、オフグリッド太陽光発電の設置に数多くの機会を生み出しています。ブラジルはこの地域で最大の市場として浮上しており、チリは野心的な再生可能エネルギー目標と支援的な政府政策によって、最も急速な成長潜在力を示しています。市場は、遠隔地の太陽光発電地域や、特に農業および鉱業部門において、送電網アクセスが限られている地域で特に強い勢いを示しています。

競合状況

オフグリッド太陽光発電市場には、Canadian Solar、JinkoSolar、Trina Solar、SunPower Corporationなどの著名な企業が参入し、技術革新と市場拡大を主導しています。各社は、オフグリッドシステムの性能向上を目指し、高効率太陽光パネルや先進的な貯蔵ソリューションの開発に注力しています。特に新興経済国では、現地販売業者やEPC(設計・調達・建設)請負業者との戦略的パートナーシップが市場プレゼンス拡大に不可欠となっています。需要増加に対応するため、製造能力の拡大とサプライチェーンの最適化が引き続き主要な優先事項です。また、各社は研究開発に多額の投資を行い、自動化された製造プロセスを通じて太陽電池の効率向上と生産コスト削減を図っています。オフグリッドソリューションへのスマート技術や監視システムの統合は、製品革新と顧客価値向上への業界のコミットメントを示しています。

オフグリッド太陽エネルギー市場は、グローバルな複合企業と専門的な地域プレーヤーが混在する比較的断片化された構造を示しています。大手多国籍企業は、広範な製造能力と確立された流通ネットワークを活用して市場リーダーシップを維持する一方、地域の専門企業は、現地の市場知識とカスタマイズされたソリューションを活用しています。市場では、特に現地の専門知識が市場浸透に不可欠な新興市場において、戦略的買収やパートナーシップを通じた統合が進んでいます。企業は、技術的能力と地域市場アクセスを組み合わせるために合弁事業を形成し、より強力な競争上の地位を築いています。

最近の市場動向は、多くのプレーヤーが製造から設置、メンテナンスサービスまで、バリューチェーン全体で事業を拡大する垂直統合の傾向を示しています。業界では、サービス提供と市場リーチを強化するために、技術プロバイダーと現地の実施パートナーとの間で significant な協力が見られます。主要プレーヤーは、市場での地位を強化し、新規参入者への参入障壁を築くために、資金調達オプション、メンテナンスサービス、技術サポートを含む包括的なソリューションパッケージの開発にますます注力しています。

オフグリッド太陽エネルギー市場での成功は、技術革新と、現地の市場ニーズに合わせた費用対効果の高いソリューションとのバランスを取る企業の能力にますます依存しています。既存のプレーヤーは、より効率的で耐久性のある太陽光パネルの開発に注力すると同時に、規模の経済と先進的な製造プロセスを通じて生産コストを削減する必要があります。企業は、販売業者、設置業者、金融機関とのパートナーシップを通じて強力な現地プレゼンスを確立し、包括的なソリューションエコシステムを構築する必要があります。柔軟な資金調達オプションと信頼性の高いアフターサービスを提供できる能力は、競争の激しい地域で市場シェアを維持するために不可欠となっています。

新規参入者や新興プレーヤーは、サービスが行き届いていない市場セグメントに焦点を当て、特定のアプリケーションや地理的地域向けの専門ソリューションを開発することで、優位に立つことができます。成功要因には、現地の利害関係者との強力な関係構築、革新的な資金調達モデルの提供、高いサービス品質基準の維持が含まれます。規制環境は重要な役割を果たし、政府の政策とインセンティブが市場のダイナミクスと競争レベルに大きく影響します。企業はまた、太陽光発電と貯蔵システムおよびスマート管理技術を組み合わせた統合エネルギーソリューションへの需要の高まりに対応しつつ、代替エネルギーソリューションの脅威に対抗するために競争力のある価格設定を維持する必要があります。ソーラーインバーター産業とソーラー充電コントローラー市場は、効率的なエネルギー管理のための重要なコンポーネントを提供し、これらのソリューションに不可欠です。さらに、ソーラーウォーターポンプ市場とソーラー照明システム市場は、遠隔地における持続可能で信頼性の高いエネルギーソリューションの必要性によって急速に拡大しています。

オフグリッド太陽エネルギー産業の主要企業

* ABB Ltd

* Canadian Solar Inc.

* JinkoSolar Holding Co., Ltd

* SunPower Corporation

* Trina Solar Ltd

最近の業界動向

* 2024年4月: カナダのウルカッチョ・ファースト・ネーションは、連邦政府と州政府からの合計1,584万1,000米ドルの投資を受け、新しい太陽エネルギープロジェクトを開始すると発表しました。このプロジェクトは、遠隔地のコミュニティにおけるディーゼル発電の必要性を約64%削減し、年間110万リットルのディーゼル削減に相当すると見込まれています。これはカナダ最大のオフグリッド太陽光発電プロジェクトの一つと推定されています。

* 2024年1月: インド大統領は、2023-2024年から2025-2026年にかけて、脆弱な部族グループ(PVTG)の居住地/村落向けに新しい太陽光発電スキームを実施することを承認しました。このスキームは、プラダン・マントリ・ジャンジャティ・アディヴァシ・ニャヤ・マハ・アビヤン(PM JANMAN)の下で実施されます。このスキームの下、送電網による電力供給が技術的・経済的に実現不可能なPVTG地域の約10万世帯の未電化世帯が、オフグリッド太陽光発電システムによって電化される予定です。

—これらの動向は、遠隔地やアクセスが困難な地域におけるエネルギー供給の課題を解決するためのオフグリッド太陽光発電ソリューションの重要性が高まっていることを示しています。特に、ディーゼル発電への依存を減らし、持続可能な開発目標を達成する上で、オフグリッド太陽光発電は不可欠な役割を果たしています。

本レポートは、オフグリッド太陽エネルギー市場に関する包括的な分析を提供しています。オフグリッドシステムは、電力網から独立して機能し、太陽エネルギーを蓄えるバッテリーを内蔵している点が特徴です。システムは通常、ソーラーパネル、バッテリー、充電コントローラー、インバーター、架台などで構成され、日中に収集した太陽光を利用し、余剰電力を夜間に供給することで電力を生成します。

市場規模に関して、オフグリッド太陽エネルギー市場は2024年に11.33ギガワットと推定され、2025年には12.23ギガワットに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.32%で成長し、2030年には17.42ギガワットに達すると見込まれております。

市場の成長を牽引する主要因としては、太陽光発電パネルのコスト低下と効率向上が挙げられます。これにより、オフグリッド太陽光発電システムの導入がより経済的になり、普及が加速しています。一方で、システムの高い設置費用とメンテナンスコストは、市場の成長を抑制する要因として認識されています。

本レポートでは、市場をエンドユーザー(住宅、商業・産業)と地域にセグメント化し、各セグメントの市場規模と2029年までの需要予測を収益(USD)に基づいて詳細に分析しています。地域別では、北米(米国、カナダなど)、欧州(ドイツ、フランス、英国など)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、UAE、南アフリカなど)、南米(ブラジル、アルゼンチンなど)といった主要地域が対象です。

特に、2025年においてはアジア太平洋地域がオフグリッド太陽エネルギー市場で最大の市場シェアを占めると予測されており、この地域での需要の高さが示されています。また、中東・アフリカ地域は、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されており、今後の大きな市場拡大が期待されます。

競争環境の分析では、合併・買収、合弁事業、提携、および主要企業が採用する戦略が詳細に検討されています。市場で事業を展開する主要企業には、ABB Ltd.、Schneider Electric Infrastructure Ltd、Canadian Solar Inc.、JinkoSolar Holding Co., Ltd、SunPower Corporation、Trina Solar Ltd、LONGi Green Energy Technology Co. Ltd、JA Solar Holding、Sharp Corporation、Tesla Inc.などが挙げられており、これらの企業のプロファイルも提供されています。

将来の市場機会とトレンドとしては、太陽光発電製造における技術革新が重要な要素として注目されています。これにより、さらなる効率向上やコスト削減が進み、市場の持続的な成長が期待されます。

本レポートは、市場の全体像を把握するため、導入、エグゼクティブサマリー、調査方法、市場概要、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった項目で構成されています。市場概要では、2029年までの設備容量と予測、最近のトレンドと開発、政府の政策と規制、市場ダイナミクス(推進要因と抑制要因)、サプライチェーン分析、ポーターのファイブフォース分析などが含まれており、多角的な視点から市場を深く掘り下げています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 設備容量と予測(2029年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 太陽光発電パネルのコスト低下と効率向上

- 4.5.2 阻害要因

- 4.5.2.1 高い設置費用と維持費用

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 住宅用

- 5.1.2 商業用および産業用

-

5.2 地域 [2029年までの市場規模と需要予測(地域のみ)]

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 フランス

- 5.2.2.3 イタリア

- 5.2.2.4 イギリス

- 5.2.2.5 スペイン

- 5.2.2.6 北欧

- 5.2.2.7 トルコ

- 5.2.2.8 ロシア

- 5.2.2.9 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 韓国

- 5.2.3.4 日本

- 5.2.3.5 マレーシア

- 5.2.3.6 タイ

- 5.2.3.7 インドネシア

- 5.2.3.8 ベトナム

- 5.2.3.9 その他のアジア太平洋地域

- 5.2.4 中東およびアフリカ

- 5.2.4.1 サウジアラビア

- 5.2.4.2 カタール

- 5.2.4.3 南アフリカ

- 5.2.4.4 アラブ首長国連邦

- 5.2.4.5 ナイジェリア

- 5.2.4.6 オマーン

- 5.2.4.7 エジプト

- 5.2.4.8 アルジェリア

- 5.2.4.9 その他の中東およびアフリカ地域

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 コロンビア

- 5.2.5.4 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 ABB Ltd.

- 6.3.2 Schneider Electric Infrastructure Ltd

- 6.3.3 Canadian Solar Inc.

- 6.3.4 JinkoSolar Holding Co. Ltd

- 6.3.5 SunPower Corporation

- 6.3.6 Trina Solar Ltd

- 6.3.7 LONGi Green Energy Technology Co. Ltd

- 6.3.8 JA Solar Holding

- 6.3.9 Sharp Corporation

- 6.3.10 Tesla Inc.

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト(企業名、本社、収益、関連製品およびサービス、事業分野、最近の動向、技術またはプロジェクト、連絡先など)(簡潔な表形式)

- 6.5 市場ランキング分析

7. 市場機会と将来のトレンド

- 7.1 太陽光発電製造における技術的進歩

*** 本調査レポートに関するお問い合わせ ***

オフグリッド太陽光発電とは、電力会社の送電網(グリッド)に接続せず、独立して電力を供給する太陽光発電システムを指します。一般的に、太陽光パネルで発電した電力を蓄電池に貯め、必要な時にインバーターを介して家庭や施設に供給する仕組みです。これにより、電力インフラが整備されていない地域や、災害時など送電網からの電力供給が途絶えた場合でも、安定した電力利用が可能となります。自家消費を基本とし、電力の自給自足を実現するシステムとして注目されています。

オフグリッド太陽光発電システムは、その規模や用途に応じて様々な種類があります。まず、規模別では、数ワットから数十ワット程度の小型システムから、数百ワットから数キロワットの中型システム、さらには数十キロワット以上の大型システムまで多岐にわたります。小型システムはポータブル電源や非常用電源、キャンプなどのレジャー用途に用いられ、中型システムは一般住宅や山小屋、RV車などに、大型システムは僻地の村落全体への電力供給や通信基地局、産業施設などに利用されます。次に、構成別では、太陽光パネル、チャージコントローラー、蓄電池、インバーターが主要な構成要素となります。直流(DC)負荷のみを使用する場合はインバーターが不要ですが、一般的な家電製品などで使用される交流(AC)負荷に対応するためにはインバーターが必須です。また、太陽光発電だけでは電力供給が不安定になる場合に備え、ディーゼル発電機や風力発電など他の発電方法と組み合わせたハイブリッドシステムも存在します。

オフグリッド太陽光発電は、その独立性から多岐にわたる分野で活用されています。最も代表的な用途は、電力インフラが未整備な地域での電力供給です。開発途上国の農村部や、山間部、離島など、送電網の敷設が困難またはコストに見合わない地域において、生活の質の向上や経済活動の活性化に貢献しています。また、災害対策や非常用電源としての需要も高まっています。地震や台風などによる大規模停電時でも、独立した電力源として機能することで、情報収集や生活維持に必要な電力を確保できます。移動体への利用も盛んです。キャンピングカーやRV車、船舶などでは、走行中や停泊中に太陽光で発電し、車内や船内の電力を賄うことで、快適な移動・滞在を実現しています。その他、山小屋や農場、観測機器、通信中継局など、送電網から離れた場所に設置される独立した施設への電力供給源としても不可欠です。近年では、環境意識の高い層を中心に、電力会社に依存しない自給自足のライフスタイルを志向する一般住宅での導入も増えています。

オフグリッド太陽光発電の性能と利便性を支えるのは、様々な関連技術の進化です。最も重要なのは蓄電池技術です。システムの安定稼働には、発電した電力を効率的に貯蔵し、必要な時に供給できる高性能な蓄電池が不可欠です。近年では、エネルギー密度が高く、長寿命で安全性の高いリチウムイオン電池が主流となりつつあり、コストも徐々に低下しています。鉛蓄電池も依然として低コストな選択肢として利用されています。次に、パワーコンディショナー(インバーター)とチャージコントローラーの進化も重要です。インバーターは直流を交流に変換するだけでなく、高効率化や多機能化が進み、チャージコントローラーは太陽光パネルの最大電力点追従(MPPT)制御により、発電効率を最大限に引き出す役割を担っています。さらに、エネルギーマネジメントシステム(EMS)の導入により、発電量、消費量、蓄電量をリアルタイムで監視・制御し、電力の最適利用が可能になっています。太陽光パネル自体も、単結晶、多結晶、薄膜といった種類があり、変換効率の向上や耐久性の強化が進んでいます。将来的には、直流のまま家電製品に供給するDC給電システムの普及も、インバーターでの変換ロスを削減する上で期待されています。

オフグリッド太陽光発電の市場は、世界的に拡大傾向にあります。その背景には、いくつかの要因が挙げられます。まず、新興国を中心に、電力インフラが未整備な地域における電力需要の増大があります。オフグリッドシステムは、大規模な送電網を構築するよりも迅速かつ低コストで電力アクセスを提供できるため、生活水準の向上や経済発展に大きく貢献しています。次に、先進国においては、自然災害の頻発化や大規模化に伴い、電力供給のレジリエンス(強靭性)を高める必要性が認識されています。停電時でも自立して電力を供給できるオフグリッドシステムは、非常用電源としての価値が高まっています。また、地球温暖化対策として再生可能エネルギーへの関心が高まっていること、太陽光パネルや蓄電池の製造コストが年々低下していることも、市場拡大の大きな推進力となっています。環境意識の高い消費者層による、電力の自給自足や環境負荷低減への志向も、市場を後押ししています。一方で、初期投資コスト、特に蓄電池の価格が依然として高いこと、天候に左右される発電量の変動、蓄電池の寿命と交換コスト、システムの設計・施工に関する専門知識の必要性などが課題として挙げられます。

オフグリッド太陽光発電は、今後も技術革新と市場拡大が期待される分野です。技術面では、蓄電池のさらなる高性能化、低コスト化、長寿命化が最も重要な課題であり、全固体電池などの次世代蓄電池の実用化が待たれます。また、AIを活用したエネルギーマネジメントシステムの高度化により、発電予測の精度向上や、電力の需給バランスの最適化が図られるでしょう。ペロブスカイト太陽電池など、より高効率で柔軟な次世代太陽光パネルの実用化も、システムの導入障壁を下げる要因となります。市場面では、新興国における電力アクセスの改善というニーズは引き続き強く、普及が加速すると見込まれます。先進国では、災害対策としての導入に加え、地域単位でのマイクログリッド構築の一環として、オフグリッドシステムが重要な役割を果たすようになるでしょう。電気自動車(EV)の普及に伴い、EVを蓄電池として活用するV2H(Vehicle to Home)やV2L(Vehicle to Load)といった技術との連携も進み、より柔軟な電力供給システムが構築される可能性があります。オフグリッド太陽光発電は、エネルギーアクセスの改善、地域社会のレジリエンス向上、そして脱炭素社会の実現に向けた分散型電源として、その重要性を一層高めていくことでしょう。