オフハイウェイ電気車両市場の規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

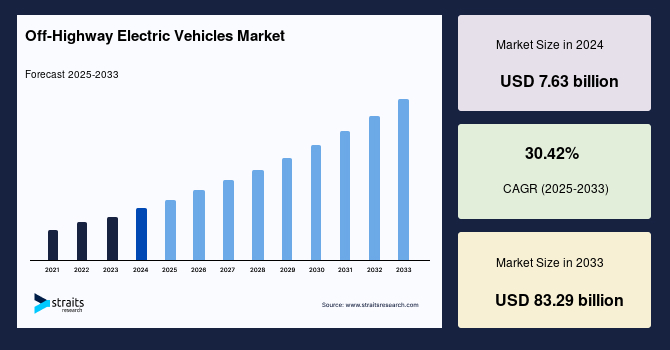

世界のオフハイウェイ電気車両市場規模は、2024年には76億3,000万米ドルと評価されており、2025年から2033年の予測期間中に年平均成長率(CAGR)30.42%で成長し、2025年には99億5,000万米ドルから2033年には832億9,000万米ドルに達すると予測されています。厳しい排出規制と環境政策がオフハイウェイ車両における電動推進へのシフトを促進しています。世界中の政府は排出基準を施行し、電動およびハイブリッド技術の採用を奨励するためのインセンティブを提供し、よりクリーンで持続可能な輸送ソリューションを推進しています。オフロードで使用される電気車両は、オフハイウェイ電気車両(オフハイウェイ電気車両)として知られています。これらは、推進力として一つまたは複数の電動モーターを使用します。また、これらの電動車両は、鉛蓄電池、ニッケル水素電池、リチウムイオン電池などのさまざまなバッテリーを使用してエネルギーを蓄えます。オフロード車両は、道路が完全に直線で運転しやすくない鉱業や建設業界で頻繁に使用されます。オフハイウェイ電気車両は、有害なガスを排出しないため、鉱業および建設現場にとって優れた選択肢です。これにより、汚染と環境への影響が軽減されます。オフハイウェイ電気車両は、多くの用途に使用され、時にはその運用のために充電されます。これらは、重い荷物に適しており、有害なガスを排出せずに作業を完了できるため、今後オフハイウェイ用途での使用が増加すると予想されています。より多くの洞察を得るためには、このレポートの無料サンプルレポートをダウンロードしてください。

電気車両は、大気汚染削減技術として広く知られています。したがって、世界中の政府はオフハイウェイ電気車両に対する補助金や税控除を提供しています。環境および持続可能性の理由から、すべての政府は電気車両政策を支援しています。さまざまな国が、電気車両市場を刺激する政策を策定中です。原油価格の変動も、消費者が電気車を購入する動機づけとなっており、高い投資利益率(ROI)を提供します。中国やインドの鉱業・建設業界は、効率的な電気車両の需要が増加しています。これにより、炭素排出量が削減され、新しいエネルギー源が開かれます。たとえば、インドの50兆ルピーのインフラ開発投資は、建設機器を必要とします。インドの道路を改善するための「バーラトマーラ・ヨージャナ」は、政府が発表した多くのインフラ計画の一つです。掘削機やローダーなどの建設機器は高い需要があります。建設機器のレンタル市場は、2027年までに3,373億米ドルに達すると予測されており、CAGRは8.1%と予測されています。現在、顧客は建設機器を購入、取得、維持するために多額の資金を費やすよりも、レンタルすることを選ぶ傾向があります。三菱商事や現代建設などの多くの建設機器メーカーは、市場シェアを拡大するためにレンタル企業と協力し始めています。レンタル部門は、オフハイウェイ電気車両を使用してROIを向上させることができます。

電動車両は、従来の車両に比べて購入価格が高いものの、総所有コストは低く抑えられます。天然資源保護協議会によると、電気車両の平均コストはガソリン車よりも約1万9,000米ドル高いとされています。価格を気にする顧客は、広範な初期購入価格を難しく感じ、変更を避ける可能性があります。また、電動パワートレインのコストが内燃機関(ICE)パワートレインよりも5,000から1万3,000米ドル高いため、OEMが電動パワートレインに置き換えるのが難しい場合もあります。この状況は、電気車両の全体的な利点と低所有コストを人々が認識し、理解するようになるにつれて、今後数年間で変わると予想されています。さらに、バッテリー技術の進歩と生産量の増加により、価格差は今後数年で大幅に縮小すると予想されています。掘削機、グレーダー、バックホー、ローダーなどの機械は、ディーゼルから電動に移行する可能性があります。

2019年には、輸送は世界の温室効果ガス(GHG)排出量の29%を占め、農業は世界のGHG排出量の約10%を占めていました。さらに、米国環境保護庁(EPA)の2017年の報告によると、オフロード車両は同国のCO2排出量の64.4 MMTの責任を負っていました。また、建設機械のディーゼルエンジンのアイドリングを減らすことで、毎年18億ポンドのCO2排出量が削減される可能性があります。これを認識した主要な政府規制機関は、建設業界で使用されるディーゼルエンジンに対して厳しい排出基準を課し始めています。その結果、電動車両メーカーは、全電動建設機械を開発することで競争優位性を得ることができます。たとえば、ボルボCEは2019年に、小型掘削機やローダー用のディーゼルエンジンを搭載した機械の開発を停止する意向を発表しました。J C バンフォード掘削機株式会社、キャタピラー社、現代建設機械株式会社などの組織も、全電動建設機械の開発に焦点を当てています。

北米は、世界のオフハイウェイ電気車両市場で最も重要なシェアを持ち、予測期間中にCAGR 29.8%で成長すると予想されています。北米地域は、オフハイウェイ電気車両市場を支配しており、特に米国が重要な役割を果たしています。米国運輸省(DoT)は2020年6月に、政府がINFRA裁量助成金プログラムを使用して国内インフラに906百万米ドルを投資する意向を発表しました。国のインフラは政府の優先事項です。その結果、予測期間中、オフロード電動車両市場の参加者にとって、道路建設と高速道路インフラプロジェクトの成長から機会が生まれると予想されています。ヨーロッパは、予測期間中にCAGR 25.50%で成長し、1兆4,010億5,300万米ドルを生み出すと予想されています。ヨーロッパのオフハイウェイ電気車両市場は、インフラ投資の増加と重機のディーゼル排出規制によって、予測期間中に拡大すると予測されています。ドイツ政府は過去数年間、一貫して高品質なインフラに投資してきました。ドイツの他のコンクリートおよび道路機械市場は、特に道路、高速道路、および輸送インフラの分野で、国の急速に拡大するインフラ市場により、顕著な成長を遂げる可能性があります。

アジア太平洋地域は、予測期間中に大幅な成長が見込まれています。アジア太平洋地域のインフラ開発の大幅な増加は、オフハイ웨イ車両市場の成長につながると予想されています。中国やインドなどの国々は、インフラプロジェクトに多額の投資を行っています。中国は、競争力を得て経済大国になるためにインフラを迅速に構築しています。今後10年で、政府は約2億5,000万人を国の急速に拡大するメガシティに移住させる意向です。さらに、国は移住を受け入れるために、巨額のインフラプロジェクトに数十億ドルを投じてきました。習近平国家主席の指導の下、政府は2013年に中国の一帯一路構想(BRI)を開始しました。BRIは、2019年に1,170億米ドルの貿易を生み出したと考えられています。プロジェクトの総コストは、1.3兆米ドルと推定されています。

ラテンアメリカ、アフリカ、中東では、オフハイウェイ車両市場はまだ初期段階にあります。他の地域と比較して、電動オフロード車両の普及率は低いです。しかし、鉱業、建設、および農業活動の需要とそれらの用途での電動機器の使用により、オフハイウェイ電気車両の市場需要は増加すると予想されています。ブラジルやメキシコのような国では、鉱業関連の掘削作業が行われています。さらに、これらの国々では公共インフラの建設プロジェクトが増加しています。電動機器の使用が拡大しており、地域のアフリカ鉱業活動の成長とともに、オフハイウェイ電気車両の需要が増加すると予想されています。建設部門は、市場への最も高い貢献者であり、予測期間中にCAGR 30.12%で成長すると予想されています。この部門には、電動ローダーや掘削機などの建設機械が含まれています。世界中の政府が公共インフラの開発に多額の投資を行ってきたことが、この機器の市場需要を促進する主な要因の一つとなっています。OEMは、より厳しい排出基準を遵守するために、電動オフハイウェイ機器を導入しています。将来の規制では、重機建設機械からの排出ゼロが要求される可能性があり、OEMはディーゼルエンジンの製造を停止し、全電動モデルに切り替えることができます。排出ガスの減少と作業者の安全性の向上により、地下鉱業は電動化の主な焦点となっています。いくつかの主要な鉱山会社は、鉱山での電動化とディーゼル置き換えの問題に取り組み始めています。ディーゼル駆動のオフハイウェイ車両を使用すると、安全な作業環境を維持するためにより多くの排気換気インフラが必要となり、運用コストが増加します。アトラス・コプコによれば、地下鉱山の総運用コストは、大規模な換気システムを稼働するためのエネルギーの最大30%に達する可能性があります。ディーゼル排出のない完全電動機械を使用することで、換気システムの価格を30〜50%削減できます。

バッテリー電気車両(BEV)セグメントは、市場で最も高いシェアを持ち、予測期間中にCAGR 29.10%で成長すると予想されています。CO2排出制限と内燃機関(ICE)車両の普及の遅れが、セグメントの成長の原因です。しかし、ほとんどのオフハイウェイ車両は運転に多くの電力を必要とするため、BEVの使用は依然として制約されています。予測期間中、バッテリー技術の進歩とリチウムイオン電池価格の低下がBEVへの需要を促進すると予想されています。ハイブリッド電気車両(HEV)は、内燃機関の性能を電動パワートレインと組み合わせて向上させるために設計されています。米国EPAや欧州委員会などの規制機関が設定した厳しい排出規制により、ハイブリッド推進のオフハイウェイ機器への需要が増加しており、メーカーはより環境に優しいオフハイウェイ車両を製造するよう促されています。2017年以来、オフハイウェイ車両メーカーは、基本的にハイブリッドエンジンをディーゼル電動推進システムと組み合わせて使用しています。これらのハイブリッドディーゼル電動駆動システムは、ユーザーが少し小さなエンジンを低回転で操作することを可能にし、部品の動きが少なく、高い燃料効率を実現します。

アビージート・パティルは、オートメーションとプロセスコントロール、および自動車と輸送セクターで3年以上の経験を持つリサーチアソシエイトです。彼は、業界の自動化トレンド、モビリティの革新、サプライチェーンの変化を評価することを専門としています。アビージートのデータ駆動型のリサーチは、クライアントが技術的な破壊や市場の変革に適応するのを支援します。詳細なセグメントデータ、予測、および地域の洞察とともに購入可能です。sales@straitsresearch.com

Report Coverage & Structure

オフハイウェイ電気車両市場レポートの構成概要

このレポートは、オフハイウェイ電気車両市場に関する詳細な分析を提供するために構成されています。以下に、レポートの主なセクションとその内容を紹介します。

1. セグメンテーションと調査手法

- セグメンテーション: 市場を細分化して分析します。

- 調査手法: 研究の方法論を説明します。

2. エグゼクティブサマリー

オフハイウェイ電気車両市場の概要と主要な洞察をまとめています。

3. 調査範囲とセグメンテーション

- 調査目的: 研究の目的を明確にします。

- 制限と仮定: 分析における制約事項を示します。

- 市場範囲とセグメンテーション: 市場の範囲を定義し、セグメントごとに分析します。

- 通貨と価格設定: 分析で使用される通貨と価格設定基準を示します。

4. 市場機会の評価

- 新興地域/国: 新たに注目される地域や国を特定します。

- 新興企業: 成長が期待される企業を紹介します。

- 新興アプリケーション/エンドユース: 新たなアプリケーションやエンドユースの可能性を探ります。

5. 市場動向

- ドライバー: 市場を推進する要因を分析します。

- 市場の警告要因: 市場に影響を与えるリスクを評価します。

- 最新のマクロ経済指標: 経済指標が市場に及ぼす影響を考察します。

- 地政学的影響: 地政学的要因が市場に与える影響を分析します。

- 技術要因: 技術的進歩が市場に与える影響を探ります。

6. 市場評価

- ポーターの5フォース分析: 市場の競争環境を分析します。

- バリューチェーン分析: サプライチェーンの構造を評価します。

7. 規制の枠組み

地域別に規制環境を分析します。

- 北米

- ヨーロッパ

- アジア太平洋地域(APAC)

- 中東・アフリカ

- ラテンアメリカ(LATAM)

8. ESGトレンド

環境、社会、ガバナンス(ESG)に関するトレンドを考察します。

9. グローバル市場サイズ分析

- オフハイウェイ電気車両市場の導入とアプリケーション別分析

- 建設、農業、鉱業における用途とその価値

- 電気車両タイプ別分析

- バッテリー電気車両(BEV)とハイブリッド電気車両(HEV)の価値分析

- エネルギー貯蔵別分析

- リチウムイオン(Li-Ion)と鉛酸バッテリーの価値分析

10. 地域別市場分析

各地域ごとの市場の詳細な分析を行います。

- 北米、ヨーロッパ、APAC、中東・アフリカ、LATAMの各地域での市場展開を詳細に調査します。

*** 本調査レポートに関するお問い合わせ ***

オフハイウェイ電気車両とは、一般の道路を走行することを目的とせず、主に工業用、農業用、建設用などの用途で使用される電気駆動の車両を指します。これらの車両は、環境に優しい動力源として電力を利用することで、排出ガスを削減し、騒音を低減することができます。

オフハイウェイ電気車両にはさまざまな種類があります。たとえば、鉱山で使用される電気ダンプトラックや、農業分野での電動トラクター、建設現場での電動ブルドーザーなどが挙げられます。これらの車両は、従来の内燃機関車両に比べてメンテナンスが容易であり、長期的なコスト削減が期待できます。

これらの電気車両が活躍する分野では、特に環境への影響が問題視されることが多く、電気駆動の導入はその解決策の一つとして注目されています。鉱山や建設現場では、排出ガス規制が年々厳しくなっており、電気車両を採用することでそれらの規制をクリアすることが可能です。また、農業分野においても、電動トラクターの導入が進んでおり、持続可能な農業の実現に貢献しています。

関連する技術としては、バッテリー技術の進化が挙げられます。オフハイウェイ電気車両は大容量のバッテリーを必要とするため、近年のリチウムイオンバッテリーや固体電池の研究開発が進められています。これにより、走行距離の延長や充電時間の短縮が可能となり、より実用的な運用が期待されています。

また、自動化技術やテレマティクスの導入も進んでいます。これにより、車両の運行状況をリアルタイムで監視し、効率的な運用をサポートすることができます。特に鉱山や広大な農地での運用においては、自動運転技術が作業効率を飛躍的に向上させる一助となっています。

オフハイウェイ電気車両の導入は、持続可能な社会の実現に向けた重要なステップであり、今後もその技術は進化し続けることが予想されます。環境への配慮と効率的な資源利用の観点から、これらの車両はますます重要な役割を果たすことでしょう。