オフハイウェイ車両エンジン市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

オフハイウェイ車両エンジン市場レポートは、車両タイプ(農業機械など)、出力(30 HP以下、31~70 HPなど)、燃料タイプ(ディーゼル、ガソリンなど)、エンジン排気量(2 L以下、2.1~3.5 Lなど)、推進技術(従来のICEなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オフハイウェイ車両エンジン市場レポート:業界分析、規模、予測2030

市場概要

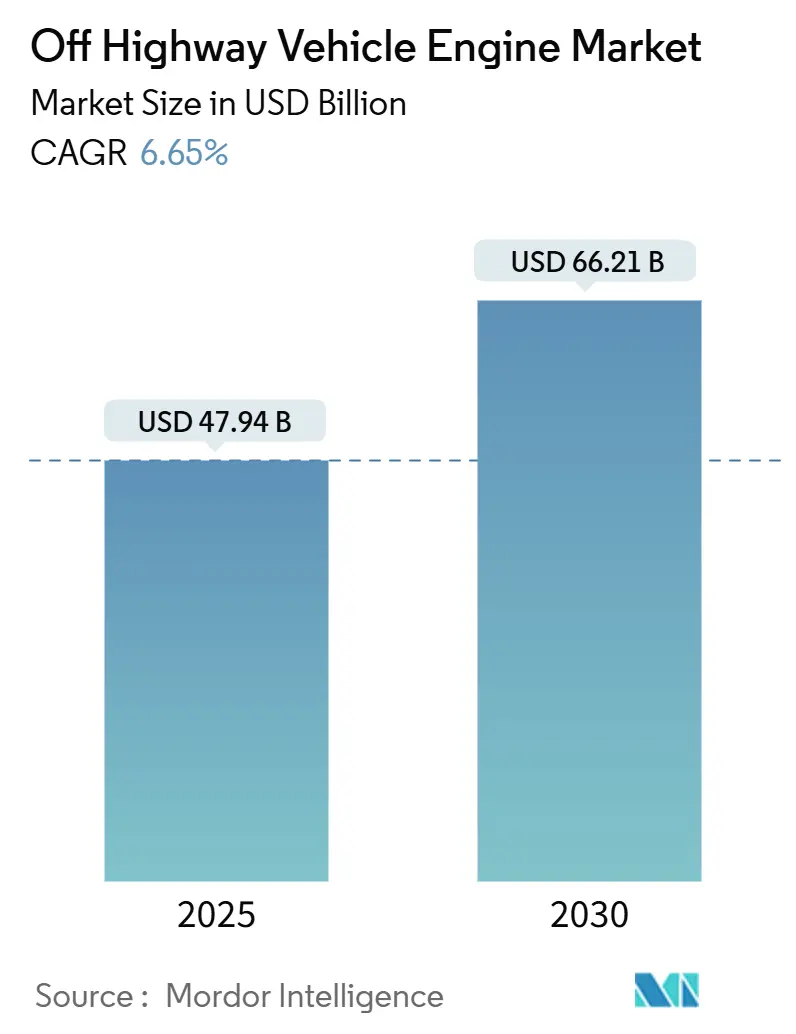

オフハイウェイ車両エンジン市場は、2025年には479.4億米ドルと推定され、2030年までに662.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.65%で成長すると見込まれています。インフラ投資の増加、排出ガス規制の強化、農業、鉱業、マテリアルハンドリング用途における機械化の進展が、エンジン需要を再形成しています。成長は依然としてディーゼル技術に支えられていますが、ハイブリッド電気および燃料に依存しないプラットフォームもその存在感を広げており、テレマティクス、予知保全、水素化植物油(HVO)および再生可能ディーゼル燃料との互換性の急速な進歩に助けられています。

主要なレポートのポイント

* 車両タイプ別: 建設機械セグメントは2024年にオフハイウェイ車両エンジン市場の58.36%を占め、電動コンパクトローダーは2030年までに6.27%のCAGRで成長しています。

* 出力別: 31-70馬力(HP)セグメントは2024年にオフハイウェイ車両エンジン市場の64.51%を占め、2025年から2030年の間に7.02%のCAGRで拡大しています。

* 燃料タイプ別: ディーゼルエンジンは2024年に89.71%のシェアを維持しましたが、ハイブリッド電気および燃料電池パワートレインが最も速いセグメントであり、2030年までに5.39%のCAGRで成長します。

* エンジン排気量別: 3.6-7リットル(L)ユニットが2024年に46.38%の収益を占め、2リットル未満のエンジンは予測期間中に6.12%の最高のCAGRを示しています。

* 推進技術別: 従来のICE(内燃機関)システムが2024年に87.62%のシェアで支配的でしたが、バッテリー電気ソリューションは6.73%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に収益の38.17%を占めましたが、ヨーロッパは2030年までに7.19%の最も強いCAGRを記録しています。

グローバルオフハイウェイ車両エンジン市場のトレンドと洞察

促進要因(Drivers)

1. 大規模なグローバルインフラ整備計画(G7およびBRI):

1.2兆米ドルのインフラ投資・雇用法は、米国中西部諸州全体で建設機械の年間売上高を10%増加させています。中国の一帯一路構想(BRI)に基づく並行投資は、アフリカ、東南アジア、東ヨーロッパ全体で大型掘削機やブルドーザーの需要を刺激しています。2023年には、中国の輸出業者が国内販売よりも多くの建設機械を海外に出荷し、世界のサプライチェーンを再均衡させ、オフハイウェイ車両エンジン市場の量を強化しました。複数年にわたる資金調達の機会は、メーカーが自信を持って生産能力を拡大し、ハイブリッド対応設計を改良することを可能にしています。この要因は、CAGR予測に+1.8%の影響を与え、グローバル、特にG7およびBRI回廊諸国に集中し、長期的な影響(4年以上)をもたらします。

2. 農業の機械化の進展(アジア太平洋およびアフリカ):

2024年には、南アジアの農場の74%でトラクターが普及し、ウォーターポンプと脱穀機は65%以上の導入率を達成しました。インドと中国全体での農村部の賃金上昇は、農場を資本集約的な慣行へと押し進め、30-120馬力範囲で安定した代替需要を生み出しています。サハラ以南のアフリカは依然として南米に比べて機械化が遅れており、過酷な現場条件で信頼性の高い性能を発揮するコンパクトで燃料効率の良いエンジンにとって、かなりの潜在市場を示しています。サービス指向のビジネスモデルは、小規模農家が所有権なしで機械にアクセスすることを可能にし、エンジンサプライヤーの市場リーチを広げ、オフハイウェイ車両エンジン市場をさらに支援しています。この要因は、CAGR予測に+1.2%の影響を与え、アジア太平洋地域が中心ですが、サハラ以南のアフリカにも拡大し、中期的な影響(2-4年)をもたらします。

3. より厳格なStage V / Tier 5排出ガス規制:

カリフォルニア州は、2029年から19kWを超えるエンジンについてNOxを90%、PMを最大75%削減することを目指しています。EUにおける同様のStage V規制は、特に56-130kWの機器について、2024年に先行購入の急増をすでに促しました。コマツは、ディーゼル微粒子フィルター(DPF)戦略から90%以上の受動再生効率を報告しており、フリート所有者に早期の廃車を回避するレトロフィットオプションを提供しています。これらの規制は、選択的触媒還元(SCR)、車載診断、水素対応ICE設計の研究開発を加速させ、オフハイウェイ車両エンジン市場全体で製品ロードマップの中心にコンプライアンスを置いています。この要因は、CAGR予測に+0.9%の影響を与え、北米とEUが中心ですが、アジア太平洋地域にも波及し、短期的な影響(2年以下)をもたらします。

4. OEMのモジュール式ハイブリッド対応エンジンプラットフォームへの移行:

カミンズやAGCO Powerに代表されるメーカーは、シャーシの再設計なしにディーゼル、HVO、エタノール、または水素を受け入れるファミリーを発売しています。HELM™プラットフォームは、共通のブロック、制御、補助装置を統合しつつ、可変の後処理パックを可能にしています。このモジュール性は、開発コストを削減し、認証リードタイムを短縮し、市場投入までの時間を早めます。これにより、OEMは多様な燃料要件と排出ガス規制に迅速に対応できるだけでなく、電動化やハイブリッドシステムへの移行も容易になります。この柔軟なプラットフォーム戦略は、異なる市場や顧客セグメントの特定のニーズに合わせて、同じ基本設計から幅広いパワートレインソリューションを提供することを可能にし、製品ポートフォリオの適応性を大幅に向上させます。これは、将来の技術進化や市場の変化に対するOEMの適応力を強化し、長期的な製品開発の持続可能性を高める重要な要因となります。この要因は、CAGR予測に+0.8%の影響を与え、特に中・長期的な市場成長を牽引すると見込まれます。

本レポートは、オフハイウェイ車両エンジン市場の詳細な分析を提供しております。この市場は、公道走行を目的としない建設機械、農業機械、鉱業機械、林業機械、マテリアルハンドリング機器に工場で搭載される、400HPを超える内燃機関およびハイブリッド動力装置の新規市場と定義されております。スタンドアロンのバッテリーパック、レトロフィットエンジン、船舶用または定置型発電機セットは対象外です。

市場規模と成長予測

オフハイウェイ車両エンジン市場は、2025年に479.4億米ドルに達し、2030年には662.1億米ドルに成長すると予測されております。

車両タイプ別では、建設機械が2024年の収益シェアの58.36%を占め、世界的なインフラ整備プログラムと都市化の進展により、最大の需要セグメントとなっております。

地域別では、欧州がStage V排出ガス規制への対応とインフラ近代化の推進により、7.19%の年間平均成長率(CAGR)で最も急速に拡大すると見込まれております。

燃料タイプ別では、ディーゼルエンジンが依然として89.71%の収益シェアを保持しておりますが、ハイブリッド電気および燃料電池ソリューションも5.39%のCAGRで着実に成長しております。

出力別では、31~70HPの中間レンジエンジンが、小型建設機械や中型トラクターでの需要増加、およびOEMによるテレマティクスや燃費向上機能の導入により、2030年まで7.02%のCAGRで最も速い成長を遂げると予測されております。

市場の推進要因

市場の成長を牽引する主な要因としては、G7およびBRI(一帯一路)を含む大規模なグローバルインフラプロジェクトの推進、アジア太平洋地域およびアフリカにおける農業の機械化の進展が挙げられます。また、Stage V/Tier 5排出ガス規制の厳格化は、事前購入およびレトロフィットサイクルの促進に繋がっております。OEMはモジュール式ハイブリッド対応エンジンプラットフォームへの移行を進めており、テレマティクスを活用した予知保全は交換サイクルの短縮に貢献しております。さらに、HVO(水素化植物油)や再生可能ディーゼルとの互換性により、内燃機関の関連性が維持されております。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。小型機器の電動化の加速、価格に敏感な購入者に対する排ガス後処理コストの高騰、商品価格の変動によるエンジンマージンの圧迫、レンタルフリートによるオーバーホール間隔の延長などが挙げられます。

規制の影響と技術動向

カリフォルニア州のTier 5規制案は、2029年までの事前購入サイクルを加速させ、メーカーにNOx排出量削減と高度な診断機能への投資を促し、世界的なエンジン設計に大きな影響を与えるでしょう。技術面では、OEMによるハイブリッド対応プラットフォームへの移行や、HVO互換性による内燃機関の持続可能性が注目されております。

調査方法論

本調査は、エンジン技術者、ディーラー、レンタルフリート管理者、排出ガスシステムサプライヤーへのインタビューを含む一次調査と、国連COMTRADE、米国EPA、Eurostat、中国建設機械協会、特許データベース、企業財務報告書、業界誌などの二次調査を組み合わせて実施されました。市場規模の予測には、トップダウンとボトムアップを組み合わせたモデルが採用され、ディーゼルシェア、アジア太平洋地域の機器シェア、馬力帯の移行、Stage V採用曲線などの主要変数が考慮されております。

Mordor Intelligenceのベースラインは、異なる馬力帯、推進タイプ、更新頻度による推定値の乖離に対処するため、ハイブリッドや燃料に依存しないプラットフォーム、400HP超のブロック、ライブ為替レートを含む包括的な範囲を定義し、毎年更新することで、信頼性と再現性の高いデータを提供しております。

競争環境

競争環境のセクションでは、AGCO Corporation、Caterpillar Inc.、Cummins Inc.、Deere & Company、Deutz AG、Komatsu Ltd、Kubota Corporation、Yanmar Co.など、主要な市場プレイヤーの戦略的動向、市場シェア分析、企業プロファイルが詳細に分析されております。

市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、市場の将来的な機会と展望についても言及されております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大規模なグローバルインフラパイプライン(G7 & BRI)

- 4.2.2 アジア太平洋およびアフリカにおける農業の機械化の進展

- 4.2.3 より厳格なStage V / Tier 5規制が先行購入および改修サイクルを誘発

- 4.2.4 OEMによるモジュール式ハイブリッド対応エンジンプラットフォームへの移行

- 4.2.5 テレマティクス駆動の予知保全による交換サイクルの短縮

- 4.2.6 HVO/再生可能ディーゼルとの互換性によるICEの関連性の拡大

-

4.3 市場の阻害要因

- 4.3.1 小型機器の電化の加速

- 4.3.2 価格に敏感な購入者に対する後処理コストの高騰

- 4.3.3 商品価格の変動がエンジンマージンを圧迫

- 4.3.4 レンタルフリートによるオーバーホール間隔の延長

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(米ドル))

-

5.1 車両タイプ別

- 5.1.1 農業機械

- 5.1.2 建設機械

- 5.1.3 鉱業機械

- 5.1.4 林業・マテリアルハンドリング機器

-

5.2 出力(HP)別

- 5.2.1 30 HP以下

- 5.2.2 31-70 HP

- 5.2.3 71-120 HP

- 5.2.4 121-400 HP

- 5.2.5 400 HP超

-

5.3 燃料タイプ別

- 5.3.1 ディーゼル

- 5.3.2 ガソリン

- 5.3.3 天然ガス・バイオガス

- 5.3.4 ハイブリッド電気・燃料電池

-

5.4 エンジン排気量(L)別

- 5.4.1 2 L以下

- 5.4.2 2.1~3.5 L

- 5.4.3 3.6~7 L

- 5.4.4 7 L超

-

5.5 推進技術別

- 5.5.1 従来型ICE

- 5.5.2 ハイブリッド

- 5.5.3 バッテリー電気

- 5.5.4 燃料電池電気

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.3.1 AGCOコーポレーション

- 6.3.2 キャタピラー社

- 6.3.3 カミンズ社

- 6.3.4 ディア・アンド・カンパニー

- 6.3.5 ドイツAG

- 6.3.6 コマツ株式会社

- 6.3.7 マヒンドラ・パワートレイン

- 6.3.8 スカニアAB

- 6.3.9 ボルボ・ペンタ

- 6.3.10 ヤンマー株式会社

- 6.3.11 ウェイチャイ・パワー

- 6.3.12 クボタ株式会社

- 6.3.13 パーキンス・エンジン

- 6.3.14 MANエンジン

- 6.3.15 ロールス・ロイス・パワーシステムズ(MTU)

- 6.3.16 ドゥサン・インフラコア

- 6.3.17 FPTインダストリアル

- 6.3.18 コーラー・エンジン

- 6.3.19 ハッツ・ディーゼル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

オフハイウェイ車両エンジンについて、包括的な概要を述べさせていただきます。

オフハイウェイ車両エンジンとは、公道を走行することを主目的としない特殊な車両に搭載される動力源の総称です。これらのエンジンは、建設現場、農地、鉱山、森林など、過酷な環境下での使用を前提として設計されており、高い耐久性、信頼性、そして特定の作業に必要な高トルク性能が求められます。一般的な自動車エンジンとは異なり、長時間にわたる連続運転や、急激な負荷変動にも耐えうる堅牢な構造が特徴です。

オフハイウェイ車両エンジンの種類は多岐にわたります。まず燃料別では、ディーゼルエンジンが圧倒的な主流を占めています。これは、ディーゼル燃料の持つ高いエネルギー密度と、低回転域での強力なトルク発生能力が、重機や農業機械の作業特性に非常に適しているためです。一部の小型機械や特殊用途ではガソリンエンジンも使用されますが、環境規制の強化に伴い、LPG(液化石油ガス)やCNG(圧縮天然ガス)を燃料とするエンジン、さらには電動モーターやバッテリーを組み合わせたハイブリッドシステム、そして純粋な電気駆動(EV)システムも登場しています。出力やサイズ別では、ミニショベルや小型トラクター向けの数十馬力クラスから、鉱山用ダンプトラックや大型掘削機向けの数千馬力クラスまで、幅広いラインナップが存在します。冷却方式も、空冷式と水冷式があり、用途や環境に応じて選択されます。

これらのエンジンが使用される用途は非常に広範です。代表的なものとしては、建設機械(油圧ショベル、ブルドーザー、ホイールローダー、クレーン、ロードローラーなど)、農業機械(トラクター、コンバイン、田植え機、フォークリフトなど)、鉱山機械(鉱山用ダンプトラック、掘削機、ローダーなど)、林業機械(ハーベスター、フォワーダーなど)が挙げられます。その他にも、産業用発電機、ポンプ、空港用車両、港湾用車両、除雪車など、多種多様な分野でオフハイウェイ車両エンジンが活躍しています。それぞれの用途において、エンジンには異なる特性が求められます。例えば、建設機械では瞬間的な高負荷への対応力、農業機械では長時間の定速運転と燃費効率、鉱山機械では極限環境下での信頼性が特に重視されます。

関連技術も急速に進化しています。最も重要なのは、世界的に厳格化する排ガス規制(例:欧州のStage、米国のTier、日本の特定特殊自動車排出ガス規制)への対応技術です。具体的には、ディーゼル微粒子捕集フィルター(DPF)、選択的触媒還元(SCR)システム、排気ガス再循環(EGR)システム、高圧燃料噴射を可能にするコモンレールシステムなどが挙げられます。燃費向上技術としては、高度な電子制御による燃料噴射最適化、ターボチャージャーの採用、アイドルストップ機能、可変バルブタイミング機構などが導入されています。また、電動化・ハイブリッド化技術も進展しており、バッテリー技術やモーター制御、回生ブレーキシステムなどが開発されています。近年では、IoT(モノのインターネット)やAI(人工知能)を活用したデジタル技術も不可欠です。エンジンの稼働状況を遠隔監視し、予知保全や効率的な運用を可能にするテレマティクスシステム、さらには自動運転や遠隔操作技術の開発も進められています。将来的には、バイオディーゼルや水素エンジン、燃料電池といった代替燃料技術も重要な選択肢となるでしょう。

市場背景としては、世界的なインフラ整備需要、特に新興国における建設投資の活発化が市場を牽引しています。一方で、先進国では老朽化した機械の更新需要や、スマート農業・スマート建設といった効率化・省力化への投資が需要を支えています。環境規制の強化は、エンジンの技術革新を促す最大の要因であり、各メーカーはよりクリーンで高効率なエンジンの開発に注力しています。主要なプレイヤーとしては、Caterpillar、Komatsu、John Deere、Kubota、Yanmar、Cummins、Volvo CE、Liebherrなどが挙げられ、グローバルな競争が繰り広げられています。経済状況や原材料価格、為替レートの変動も市場に大きな影響を与えます。また、地域ごとの気候や作業特性、規制の違いも、製品開発や市場戦略に影響を与えています。

将来展望としては、オフハイウェイ車両エンジンの分野は大きな変革期を迎えています。最も注目されるのは「脱炭素化」と「自動化」です。脱炭素化に向けては、電動化がさらに加速し、特に小型・中型機ではバッテリーEVや燃料電池EVの普及が進むと予想されます。大型機においても、水素エンジンや燃料電池の導入が本格化する可能性があります。また、バイオ燃料や合成燃料といった低炭素燃料の活用も進むでしょう。自動化・自律運転技術は、労働力不足の解消、作業の安全性向上、効率化に貢献するため、AIやセンサー技術の進化とともに導入が拡大していくと考えられます。コネクテッド化もさらに進み、車両から得られるビッグデータを活用して、エンジンの最適運用、予知保全、さらにはサプライチェーン全体の効率化が図られるでしょう。持続可能性への意識の高まりから、エンジンのライフサイクル全体での環境負荷低減、リサイクル性の向上も重要な課題となります。スマート農業やスマート建設といった分野では、オフハイウェイ車両エンジンがAIやIoTと融合し、より高度で効率的な作業システムの中核を担うことになります。これらの技術革新は、オフハイウェイ車両エンジンの性能、環境性能、そして運用効率を飛躍的に向上させ、社会の様々な課題解決に貢献していくことでしょう。