オフハイウェイ車テレマティクス市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

オフハイウェイ車両テレマティクス市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、接続性別(セルラー、衛星など)、ソリューションタイプ別(OEM組み込み型、アフターマーケット設置型)、車両タイプ別(建設機械、農業機械、鉱山機械など)、エンドユーザー産業別(建設、農業、鉱業など)、および地域別に区分されます。市場予測は、数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オフハイウェイ車両テレマティクス市場の概要

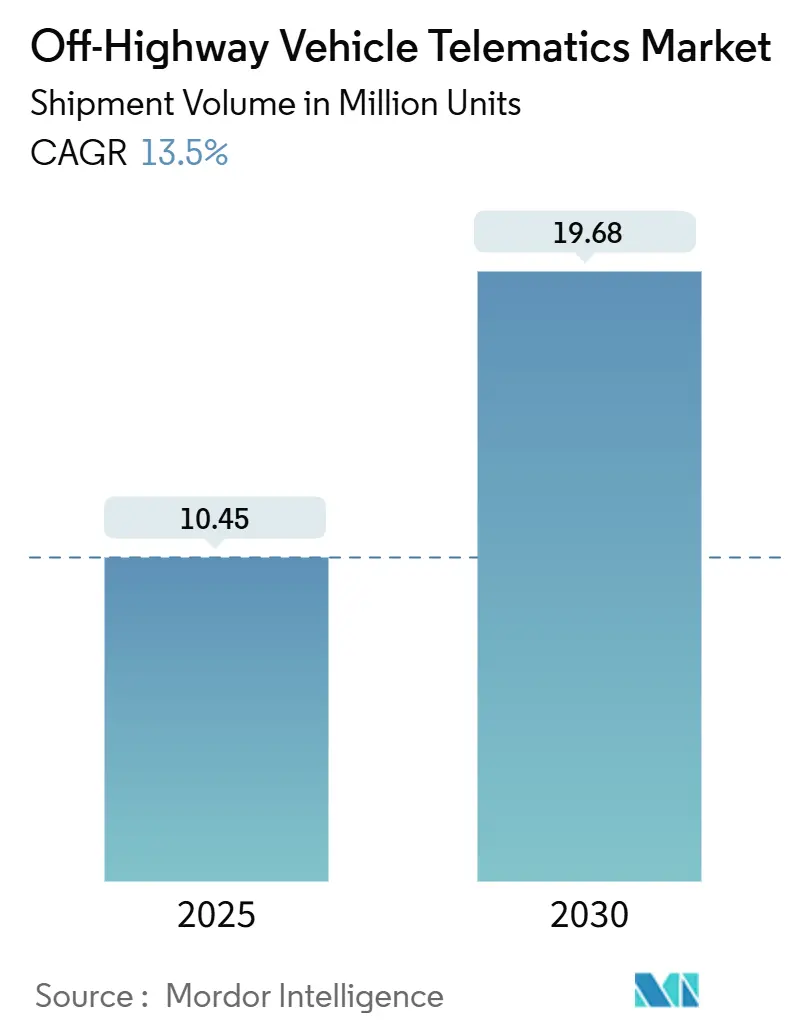

オフハイウェイ車両テレマティクス市場は、2025年から2030年の予測期間において、出荷台数ベースで年平均成長率(CAGR)13.5%で成長し、2025年の1,045万台から2030年には1,968万台に達すると予測されています。金額ベースでは、ハードウェア、ソフトウェア、サービスを合わせた市場規模は、より厳格な排出ガス規制、デバイスコストの低下、そしてほぼ普遍的な接続性の普及を背景に、2024年を通じて着実に増加し、2025年も拡大を続けています。建設、農業、鉱業、林業といった各業界の企業は、重要な機器の1日のダウンタイムが直接コストで5万米ドルを超える可能性があるため、テレマティクスを不可欠なインフラと見なしています。

現在、ほとんどの導入はセルラーネットワークが中心ですが、遠隔地の作業現場で確実なカバレッジが求められるため、デュアルモードのセルラー・衛星リンクの導入が加速しています。キャタピラー、コマツ、ジョンディアなどのOEMは工場でテレマティクスを組み込んでおり、ORBCOMM、Geotab、Trackunitなどのアフターマーケット専門業者は混合フリートに対応しています。これらの動きを支えているのは、生の機械データを実用的な洞察に変換するソフトウェアプラットフォームであり、これはソフトウェアが最も急速に成長しているコンポーネントセグメントであることにも表れています。

主要な市場動向と洞察

成長要因

1. 重機へのOEM搭載テレマティクス義務化規制の強化(CAGRへの影響:+2.8%): カリフォルニア州のTier 5規制案や欧州のStage V要件は、排出ガスデータの継続的なアップロードを義務付けており、テレマティクスがオプションではなく標準となる流れを加速させています。これにより、工場でのバンドル化が進み、コストが削減され、将来的なオペレーター疲労警告やジオフェンシングなどの義務化への道が開かれています。

2. 低軌道衛星コンステレーションの急増による「ブラックポイントフリー」カバレッジの実現(CAGRへの影響:+2.1%): Starlinkなどの低軌道ネットワークは、これまでテレマティクスの利用を制限していた農村部や露天掘り鉱山での接続ギャップを埋めています。ジョンディアのカンザス州での実証実験では、70マイルの農業範囲で継続的なデータフローを維持し、リアルタイムの農業調整や予知保全を可能にしました。衛星通信の月額料金は依然として50~200米ドルですが、大量導入により価格は下降傾向にあり、長期的な成長を支えています。

3. 堅牢なTCU(テレマティクス制御ユニット)およびセンサーの単価下落(CAGRへの影響:+1.9%): 堅牢なテレマティクス制御ユニットの平均価格は、2020年の800~1,200米ドルから2024年には200~400米ドルに下落しました。これは半導体の規模の経済とAEMP 2.0などのプロトコル標準化によるものです。標準的なCANバスインターフェースにより、プラグアンドプレイでのセンサー設置が可能になり、人件費が60%削減されました。これにより、中小規模の請負業者や農家でも500米ドル以下で既存の機械にテレマティクスを導入できるようになり、特にアジア太平洋地域やラテンアメリカでの普及を後押ししています。

4. AIベースの予知保全マーケットプレイスの出現(CAGRへの影響:+1.8%): United Rentalsのようなレンタル大手は、AIアルゴリズムを活用してエンジン稼働時間、燃料消費量、稼働サイクルを分析し、故障を予測することで、計画外の故障を30%削減し、大規模フリートあたり年間最大50万米ドルを節約しています。このツールは、従量課金制で中堅のリース業者にも提供され、予知保全を民主化し、市場基盤を拡大しています。

抑制要因

1. エンドユーザーの既存のメンテナンスワークフロー変更への抵抗(CAGRへの影響:-1.8%): 多くの家族経営の請負業者や農家は、分析豊富なダッシュボードよりも目視検査や整備士の直感に頼る傾向があり、「データ過多」やワークフローの混乱を理由に挙げています。技術者がデータ分析スキルを欠いている場合、抵抗はさらに高まり、デジタル化のメリットを損なう並行した紙の記録が残ることもあります。

2. 農村地域における認定テレマティクス技術者の不足(CAGRへの影響:-1.2%): テレマティクスハードウェアは電子機器、ネットワーク、分析を融合していますが、農村地域の職業訓練プログラムでは年間20~30人の専門家しか育成されておらず、需要に遠く及びません。OEMによる奨学金や移動教室などの取り組みはありますが、このギャップを埋めるには数年かかると見られています。

3. 国境を越えるフリートにおけるデータ主権およびサイバーセキュリティコンプライアンスコスト(CAGRへの影響:-0.9%): EUの一般データ保護規則(GDPR)などの規制は、ベンダーにプライバシーバイデザインのソリューションを設計することを義務付けており、国境を越えるフリートにとってコンプライアンスコストが増加する要因となっています。

セグメント分析

* コンポーネント別: 2024年にはハードウェアが54.2%の市場シェアを占めましたが、ソフトウェアは2030年までに16.4%のCAGRで成長すると予測されています。これは、市場が基本的な追跡から高度なデータ分析へと進化していることを示しています。クラウドプラットフォーム、AIエンジン、可視化ツールに関連する市場規模は、予測期間中にハードウェア支出を上回ると見られています。サービス収益も、設置、API統合、継続的な最適化の専門家への需要が高まるにつれて並行して成長しています。

* 接続性別: 2024年には4Gおよび5Gセルラーネットワークが59.1%の収益シェアを占め、日常のデータトラフィックの基盤となっています。しかし、キャリアのサービスエリア外で稼働する機器(露天掘り鉱山、大規模農場、遠隔地の林業地帯など)では、シームレスなフェイルオーバーが求められます。デュアルモードのセルラー・衛星システムは15.8%のCAGRで成長しており、手動介入なしに継続性を保証し、分析パイプラインと規制ログを維持します。

* ソリューションタイプ別: アフターマーケットで設置されるソリューションは、多くのフリートが混合ブランドや旧型モデルを運用しているため、2024年には53.1%のシェアを占めました。しかし、OEM組み込みシステムは17.0%のCAGRで成長しており、新車への工場統合への構造的な転換を示唆しています。工場出荷時のテレマティクスは、汎用のアドオンでは完全にアクセスできない独自のエンジン、油圧、排出ガスデータへのアクセスを可能にします。

* 車両タイプ別: 建設機械は、土木、吊り上げ、舗装機械がインフラプロジェクトの中核をなすため、2024年の出荷台数の44.2%を占めました。しかし、フォークリフト、リーチスタッカーなどのマテリアルハンドリング機器は、eコマースと自動倉庫の需要を背景に、16.1%のCAGRで最も急速に成長しています。

* エンドユーザー産業別: 建設会社は、その大規模な機器ベースと厳密なプロジェクトスケジュールを反映して、2024年に48.8%のシェアを維持しました。しかし、レンタルおよびリースフリートは16.5%のCAGRで拡大しており、テレマティクスがレンタルビジネスモデル(高い稼働率、盗難防止、付加価値サービス)に直接貢献しているためです。

地域分析

* 北米: 2024年には36.8%のシェアでオフハイウェイ車両テレマティクス市場をリードしました。これは、確立されたディーラーネットワーク、排出ガスおよび安全規制の強力な施行、データ駆動型フリート管理の文化、高い可処分所得、大規模な請負業者フリートに支えられています。

* 欧州: Stage V排出ガス規制と地域全体の炭素削減義務により、機器所有者に粒子状物質およびNOxデータの継続的な記録が義務付けられており、市場を牽引しています。ドイツやスカンジナビアのインセンティブプログラムは、テレマティクスベースの炭素会計を統合するフリートに報奨を与え、コンプライアンスおよびESG報告のためのプラットフォーム導入を促進しています。

* アジア太平洋: 2030年までに16.4%のCAGRで最も急速に成長する地域と予測されています。中国の「一帯一路」構想やインドの国家インフラパイプラインは、数百万台の新しい機械を必要とし、そのほとんどが性能追跡のために工場でテレマティクスを装備しています。現地の製造によりデバイスコストが低く抑えられ、コストに敏感な購入者への普及が加速しています。

競争環境

オフハイウェイ車両テレマティクス市場は中程度の断片化を示しています。キャタピラー、コマツ、ジョンディアなどの大手OEMは、ハードウェアと独自のデータレイク、付加価値分析を組み合わせた垂直統合型戦略を活用しています。例えば、キャタピラーは2024年に240億米ドルのサービス収益を上げ、VisionLinkは150万台以上の接続資産を管理しています。

一方、ORBCOMM、Geotab、Trackunitなどの専門テレマティクスベンダーは、ブランドに依存しないハブとして、混合フリートを統合する水平戦略を追求しています。彼らの強みは、オープンAPI、迅速なイノベーションサイクル、そして数十のOEMフィードからのデータを単一のダッシュボードに統合する能力にあります。

Starlinkのような新興プレイヤーやAIスタートアップは、インフラの障壁を打ち破り、満たされていない規制上の課題を解決することで、既存企業に挑戦しています。Starlinkのブロードバンドコンステレーションは、キャリア契約なしでOEMにグローバルカバレッジへの道を提供し、AIスタートアップは匿名化された大規模データセットを分析して、数週間先のコンポーネント故障を予測しています。

最近の業界動向

* 2025年5月: ジョンディアが900 Mシリーズのクローラー式フェラーバンチャーにオペレーターアシスタンス機能を導入し、生産性向上と疲労軽減を図りました。

* 2025年3月: BobcatがMachine IQを強化し、接続機器のセキュリティ向上のためリモートエンジン無効化/有効化機能を追加しました。

* 2025年3月: KiotiがRXおよびHXトラクター向けにKioti Connectを展開し、3年間の予知保全アクセスを無償で提供しました。

* 2025年2月: コマツがBauma 2025で、Stage Vエンジンと内蔵テレマティクスを搭載した新型スキッドステアローダーおよびコンパクトトラックローダーを発表しました。

* 2024年12月: Mack Trucksが、メンテナンス間隔をリアルタイムで調整するAI駆動のプレミアムサービス契約を導入しました。

* 2024年11月: ジョンディアが農村部での接続性向上のためStarlinkのテストを完了しました。

* 2024年10月: コマツが鉱山向けAIベースフリート管理を強化するためOctodots Analyticsを買収しました。

オフハイウェイ車両テレマティクス市場は、技術革新と規制の進化に牽引され、今後も堅調な成長が見込まれます。特にソフトウェアとサービス、そしてデュアルモード接続の進化が、市場の価値創造の中心となっていくでしょう。

オフハイウェイ車両テレマティクス市場に関する本レポートは、GPS、セルラー、または衛星接続をサポートするテレマティクスデバイスを使用して、オフハイウェイ車両(OHV)の位置情報や状態を継続的に監視し、リアルタイムのデータアクセスを可能にするソリューションに焦点を当てています。この技術は、ドライバー、車両所有者、フリート管理者にとってリアルタイムでの効率性を大幅に向上させ、多大な利益をもたらしています。

市場は2030年までに年平均成長率(CAGR)13.5%で急速な成長を遂げると予測されています。この成長を牽引する主な要因としては、以下の点が挙げられます。

* OEMによるテレマティクス搭載を義務付ける規制の強化。

* 低軌道衛星コンステレーションの急増による「ブラック・スポット・フリー」なカバレッジの実現。

* 堅牢なTCU(テレマティクス制御ユニット)およびセンサーの単価下落。

* テレマティクスを活用した炭素クレジット収益化プラットフォームの統合。

* OEMに依存しないAEMP 2.0データ標準の採用による混合フリート分析の実現。

* レンタルフリート向けのAIベースの予測メンテナンス市場の台頭。

これらの要因が市場の拡大を強力に後押ししています。

市場の各セグメントを見ると、特にソフトウェアプラットフォームが最も速い成長を示しており、機械の生データを予測メンテナンスやフリート最適化の洞察に変換するソリューションが年平均成長率16.4%で成長し、ハードウェアやサービスを上回っています。

エンドユーザー別では、レンタルフリートが他のセグメントよりも積極的にテレマティクスを採用しており、資産利用率の向上、盗難防止、プレミアムデジタルサービスの提供を通じて収益性を高めています。このセグメントは年平均成長率16.5%で成長すると見込まれています。

また、低軌道衛星(LEO)ネットワークの登場は、遠隔地の鉱山や農場など、セルラーカバレッジが不安定な場所でも継続的な接続を可能にし、リアルタイム分析を実現することで、投資収益率(ROI)をさらに向上させています。

一方で、市場の成長を阻害する課題も存在します。主なものとしては、エンドユーザーが従来のメンテナンスワークフローを変更することへの抵抗感や、地方における認定テレマティクス技術者の不足が挙げられます。これらの課題は、予測される成長率を約3%抑制すると推定されています。

地域別では、アジア太平洋地域が最も高い成長潜在力を秘めており、年平均成長率16.4%で市場を牽引すると予測されています。これは、中国やインドにおける大規模なインフラプロジェクトや、コネクテッド農業に対する政府のインセンティブによって促進されています。

本レポートでは、市場を多角的に分析しています。具体的には、コンポーネント別(ハードウェア、ソフトウェア、サービス)、接続性別(セルラー、衛星、デュアルモード、短距離)、ソリューションタイプ別(OEM組み込み、アフターマーケット設置)、車両タイプ別(建設機械、農業機械、鉱業機械、林業機械、マテリアルハンドリングなど)、エンドユーザー産業別(建設、農業、鉱業、林業、レンタル・リースフリート)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細な市場規模と成長予測を提供しています。

さらに、競争環境の分析として、市場集中度、主要企業の戦略的動向、市場シェア分析、およびCaterpillar Inc.、Komatsu Ltd.、Deere & Company、Trimble Inc.、ORBCOMM Inc.などを含む主要26社の企業プロファイルが網羅されています。また、市場の機会と将来のトレンド、特に未開拓のニーズに関する評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 重機へのOEM搭載テレマティクスを義務付ける規制

- 4.2.2 低軌道衛星コンステレーションの急増による「死角のない」カバレッジの実現

- 4.2.3 堅牢なTCUおよびセンサーの単価下落

- 4.2.4 テレマティクス駆動型カーボンクレジット収益化プラットフォームの統合

- 4.2.5 OEMに依存しないAEMP 2.0データ標準の採用による混合フリート分析の実現

- 4.2.6 レンタルフリート向けAIベースの予知保全マーケットプレイスの台頭

- 4.3 市場の阻害要因

- 4.3.1 エンドユーザーが従来のメンテナンスワークフローを変更することへの抵抗

- 4.3.2 地方における認定テレマティクス技術者の不足

- 4.3.3 国境を越えるフリートにおけるデータ主権およびサイバーセキュリティコンプライアンスコスト

- 4.3.4 細分化された衛星サブスクリプション料金モデルが小規模フリートの導入を阻害

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数量)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 接続性別

- 5.2.1 セルラー

- 5.2.2 衛星

- 5.2.3 デュアルモード(セルラー+衛星)

- 5.2.4 短距離(Wi-Fi / BLE / UWB)

- 5.3 ソリューションタイプ別

- 5.3.1 OEM組み込み型

- 5.3.2 アフターマーケット設置型

- 5.4 車両タイプ別

- 5.4.1 建設機械

- 5.4.1.1 土工機械

- 5.4.1.2 揚重機械

- 5.4.1.3 道路建設機械

- 5.4.2 農業機械

- 5.4.2.1 トラクター

- 5.4.2.2 収穫機

- 5.4.2.3 作業機

- 5.4.3 鉱山機械

- 5.4.3.1 地表

- 5.4.3.2 地下

- 5.4.4 林業機械

- 5.4.4.1 フェラーバンチャー

- 5.4.4.2 フォワーダー

- 5.4.5 マテリアルハンドリングおよびその他

- 5.4.5.1 クレーン

- 5.4.5.2 フォークリフト

- 5.4.5.3 ATV(全地形対応車)

- 5.5 エンドユーザー産業別

- 5.5.1 建設

- 5.5.2 農業

- 5.5.3 鉱業

- 5.5.4 林業

- 5.5.5 レンタルおよびリースフリート

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 シンガポール

- 5.6.4.6 マレーシア

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キャタピラー社

- 6.4.2 株式会社小松製作所

- 6.4.3 ディア・アンド・カンパニー

- 6.4.4 CNHインダストリアルN.V.

- 6.4.5 ボルボ建設機械AB

- 6.4.6 日立建機株式会社

- 6.4.7 リープヘル・インターナショナルAG

- 6.4.8 斗山ボブキャット社

- 6.4.9 三一重工株式会社

- 6.4.10 JCB社

- 6.4.11 トリンブル社

- 6.4.12 オーブコム社

- 6.4.13 ジオタブ社

- 6.4.14 サムサラ社

- 6.4.15 トラックユニットA/S

- 6.4.16 プロエミオンGmbH

- 6.4.17 テルトニカ・テレマティクスUAB

- 6.4.18 トプコンポジショニングシステムズ社

- 6.4.19 ヘキサゴンAB(ライカジオシステムズ)

- 6.4.20 アクティアグループ

- 6.4.21 ダンフォス・パワーソリューションズ(PLUS+1 Connect)

- 6.4.22 クエイク・グローバル社

- 6.4.23 HED社(CANect)

- 6.4.24 ゾナーシステムズ社

- 6.4.25 スカイロテクノロジーズ

- 6.4.26 カルアンプ社

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

オフハイウェイ車テレマティクスとは、公道を走行しない特殊な車両、例えば建設機械、農業機械、鉱山機械、林業機械などを対象に、通信技術と情報科学を組み合わせたシステムを指します。具体的には、これらの車両に搭載されたセンサーやGPSから、位置情報、稼働状況、燃料消費量、エンジン診断データなどの情報を無線通信(セルラー通信、衛星通信など)を通じてリアルタイムで収集し、遠隔地から監視、管理、分析を行う技術およびサービス体系のことです。これにより、車両の効率的な運用、安全性向上、コスト削減、そして環境負荷の低減を目指します。

オフハイウェイ車テレマティクスは、その機能によって多岐にわたります。位置情報管理では、GPSを活用し、車両の現在位置をリアルタイムで把握する機能です。ジオフェンシング(仮想的な境界線設定)により、車両が特定のエリアに出入りした際にアラートを発することも可能です。稼働状況監視では、エンジンの稼働時間、作業時間、アイドル時間、走行距離、燃料消費量などを詳細に記録・分析し、車両の利用状況を可視化します。車両診断と予知保全では、エンジンや油圧システムなどの異常コードを検知し、故障の兆候を早期に把握します。これにより、計画的なメンテナンスや部品交換を促し、予期せぬダウンタイムを最小限に抑えます。セキュリティと盗難防止では、車両の不正使用や盗難を検知し、位置追跡やエンジン停止などの遠隔操作を通じて、資産の保護に貢献します。オペレーター行動分析では、運転パターンや操作履歴を分析し、効率的かつ安全な運転を促進するためのフィードバックを提供します。燃料管理では、燃料レベルの監視や消費傾向の分析を通じて、燃料の無駄を削減し、コスト効率を高めます。

オフハイウェイ車テレマティクスの導入は、多岐にわたる分野で顕著な利点をもたらします。生産性向上においては、車両の稼働状況をリアルタイムで把握することで、作業計画の最適化や車両の割り当てを効率的に行い、稼働率を最大化します。これにより、プロジェクトの納期遵守や生産量の増加に貢献します。コスト削減では、燃料消費量の最適化、計画的なメンテナンスによる修理費の削減、ダウンタイムの短縮、そして盗難リスクの低減により、運用コストを大幅に削減できます。安全性向上では、危険な運転行動の検知や、車両の異常を早期に発見することで、事故のリスクを低減します。また、緊急時には迅速な対応が可能となります。資産管理の最適化では、車両の健康状態を常に監視することで、資産の寿命を延ばし、適切なタイミングでの買い替えや売却の判断を支援します。環境負荷低減では、燃費効率の改善やアイドル時間の削減を通じて、CO2排出量の削減に貢献し、企業の環境責任を果たす一助となります。コンプライアンスと報告においては、作業記録の自動化により、規制要件への準拠を容易にし、正確な報告書作成を支援します。

オフハイウェイ車テレマティクスは、様々な先進技術と密接に連携しています。IoT(モノのインターネット)は、車両に搭載された多数のセンサーがデータを収集し、インターネットを通じてクラウドに送信する基盤技術です。AI(人工知能)と機械学習は、収集された膨大なデータを分析し、異常検知、故障予測、作業効率の最適化提案など、高度なインサイトを提供します。クラウドコンピューティングは、大量の車両データを安全に保存し、どこからでもアクセス・処理できるスケーラブルなプラットフォームを提供します。GNSS(全地球測位システム)は、GPS、GLONASS、Galileo、日本の準天頂衛星システム「みちびき」などにより、高精度な位置情報を提供します。5G/LPWA(Low Power Wide Area)は、高速・大容量通信が可能な5Gはリアルタイム性の高いデータ伝送に、低消費電力で広範囲をカバーするLPWAは遠隔地でのデータ収集に適しています。エッジコンピューティングは、車両側でデータを一部処理することで、通信負荷を軽減し、リアルタイムでの意思決定を可能にします。デジタルツインは、物理的な車両のデジタルモデルを作成し、シミュレーションを通じて性能予測や最適化を行います。

オフハイウェイ車テレマティクス市場は、世界的に急速な成長を遂げています。その成長要因としては、建設、農業、鉱業といった基幹産業における生産性向上とコスト削減への強いニーズが背景にあります。特に、熟練労働者不足の深刻化は、データに基づいた効率的な運用管理の必要性を高めています。また、環境規制の強化や、IoT技術の進化と導入コストの低下も市場拡大を後押ししています。データ活用による意思決定の高度化は、企業の競争力強化に不可欠と認識されています。一方で、初期導入コストの高さ、収集されるデータのセキュリティとプライバシー保護、異なるメーカー間のシステム統合性、そして特に遠隔地における通信インフラの整備状況などが課題として挙げられます。また、収集されたデータを最大限に活用するための専門知識を持つ人材の育成も重要です。主要プレイヤーとしては、コマツの「KOMTRAX」、キャタピラーの「Cat Connect」、日立建機の「ConSite」など、主要な建設機械メーカーが自社システムを展開しているほか、ジョンディアやクボタといった農業機械メーカー、さらにはテレマティクス専門のソリューションプロバイダーが市場を牽引しています。

オフハイウェイ車テレマティクスは、今後も技術革新と市場ニーズの変化に対応しながら進化を続けるでしょう。将来展望としては、自律走行・遠隔操作との融合が挙げられます。テレマティクスによって収集される膨大なデータは、将来的な自律走行システムや遠隔操作技術の精度向上に不可欠な学習データとなります。これにより、より安全で効率的な無人運転や遠隔地からの精密な作業が可能になるでしょう。データ連携の強化と標準化も進み、異なるメーカーやシステム間でのデータ連携がさらに進むことで、業界全体での情報共有と活用が促進され、より包括的なフリート管理やサプライチェーン全体の最適化が実現されると期待されます。AIによる高度な分析と予測は、単なる異常検知に留まらず、複雑な作業環境下での最適な作業手順の提案、市場の需要予測に基づいた車両配置の最適化、さらには気象データとの連携による精密農業の実現など、より高度な分析と予測能力を発揮するようになるでしょう。サービスとしてのテレマティクス(TaaS)の普及により、初期投資を抑え、必要な機能だけを利用できるサブスクリプションモデルがさらに普及し、中小企業を含む幅広いユーザー層への導入が進むと考えられます。サイバー攻撃のリスク増大に対応するため、データ暗号化、認証技術、不正アクセス検知など、テレマティクスシステムのセキュリティ対策は一層強化されるでしょう。燃費効率のさらなる改善、排出ガス削減、資源の有効活用といった環境側面への貢献が、企業の社会的責任としてますます重視されるようになります。また、センサーや通信モジュールの小型化・低コスト化が進むことで、より多くの種類のオフハイウェイ車への搭載が可能となり、市場の裾野が広がることが予想されます。